Panorama del mercado

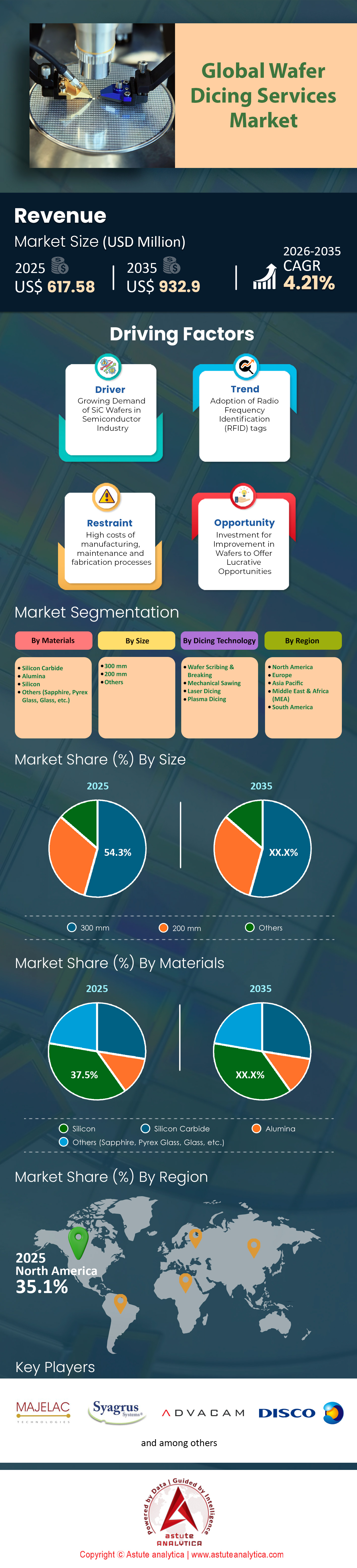

El mercado de servicios de corte de obleas se valoró en 617,5 millones de dólares estadounidenses en 2025 y se proyecta que superará la valoración de 932,9 millones de dólares estadounidenses para 2035 a una CAGR del 4,21 % durante el período de pronóstico 2026-2035.

Hallazgos clave

- En términos de material, el carburo de silicio sigue siendo una fuerza dominante en el mercado, representando más del 37,5% de la cuota de mercado.

- En cuanto a tamaño, el segmento de 300 nm domina el mercado, representando más del 54,3% de la cuota de mercado.

- Basado en la tecnología de corte, el mercado se divide en corte y rotura de obleas, corte mecánico, corte láser y corte por plasma. Entre estos, el corte láser se ha consolidado como el método de corte preferido, con una cuota de mercado superior al 42%.

- North mantiene una posición dominante en el mercado al capturar más del 35% de la participación de mercado.

El panorama global de semiconductores atraviesa actualmente un período de intensa evolución estructural, lo que crea un entorno robusto y dinámico para el mercado de servicios de corte de obleas. El mercado está dejando atrás la era en la que el corte era simplemente un paso final, estandarizado, en la fabricación de chips. Hoy en día, se ha convertido en un proceso crítico de valor añadido que determina el rendimiento y el rendimiento de los dispositivos de alta gama. El mercado se ve impulsado principalmente por la escasez de capacidad y la urgente necesidad de escalar la infraestructura. Con las proyecciones de que la industria de semiconductores alcance nuevos máximos de ingresos, el sector de procesamiento backend se esfuerza por mantener el ritmo de la producción de fundición frontend.

La demanda ya no es cíclica, sino que está impulsada por un superciclo de inteligencia artificial y electrificación que requiere un alto volumen de producción continua. Los proveedores de servicios están operando sus líneas de producción a tasas de utilización casi máximas, especialmente para nodos avanzados, a medida que las empresas sin fábrica y los fabricantes de componentes integrados (IDM) demandan ranuras de empaquetado que puedan manejar materiales frágiles de alto rendimiento. En consecuencia, el mercado de servicios de corte de obleas está experimentando un reajuste de su valor, donde la capacidad de precisión tiene una prima significativa sobre el corte mecánico estándar.

Para obtener más información, solicite una muestra gratuita

¿Qué tipos de productos destacados están experimentando una mayor demanda a nivel mundial?

Si bien el corte mecánico con cuchillas sigue siendo una herramienta fundamental para la lógica estándar y la electrónica de consumo, los productos más destacados con una demanda explosiva son la ablación láser y las tecnologías de corte sigiloso. Este cambio en el mercado de servicios de corte de obleas es necesario debido a la física de la arquitectura moderna de chips. A medida que las obleas se vuelven más delgadas para permitir el apilamiento 3D, la tensión mecánica de las cuchillas de sierra provoca microfisuras inaceptables y pérdidas de rendimiento. El corte sigiloso, que crea una capa de modificación dentro del silicio mediante un láser antes de expandir la cinta para separar los troqueles, se está convirtiendo en el estándar para las obleas de 300 mm utilizadas en aplicaciones de memoria e IA.

El método ofrece una pérdida de ancho de corte nula y paredes laterales más limpias, algo esencial cuando el espacio disponible para las matrices es extremadamente caro. Además, el corte por plasma está ganando terreno en matrices ultrapequeñas, donde es fundamental aumentar el número de chips por oblea. La industria se está bifurcando, y el valor premium se dirige considerablemente hacia estas metodologías de corte sin contacto de alta precisión, capaces de circular por calles estrechas y topografías complejas sin dañar los circuitos activos. Los interesados en el mercado de servicios de corte de obleas están abandonando cada vez más las sierras tradicionales en favor de estas soluciones fotónicas.

¿Cuáles son los principales factores que impulsan esta demanda sin precedentes?

Dos factores importantes impulsan esta demanda sin precedentes en el mercado de servicios de troceado de obleas. El primero y más inmediato es el auge de la IA generativa. Los aceleradores de IA, como la arquitectura Blackwell de NVIDIA, dependen en gran medida de la memoria de alto ancho de banda (HBM). La producción de HBM implica el apilamiento vertical de hasta 12 o 16 matrices ultrafinas, lo que significa que una sola unidad vendida representa un aumento de doce o dieciséis veces en los requisitos de troceado en comparación con un chip planar estándar. La precisión necesaria para trocear estas capas de menos de 50 micras sin romperlas está impulsando un ciclo de actualización masivo en los equipos de troceado y los contratos de servicio.

Un segundo factor importante que impulsa el crecimiento del mercado de servicios de corte de obleas es la transición del sector automotriz al carburo de silicio (SiC) para vehículos eléctricos. El SiC es notoriamente duro y frágil, lo que dificulta su corte con cuchillas tradicionales. A medida que los fabricantes de automóviles impulsan las arquitecturas de 800 V, el volumen de obleas de SiC se dispara, lo que obliga a los proveedores de servicios a adoptar soluciones láser especializadas capaces de procesar estos materiales avanzados de forma eficiente.

¿Dónde se concentra principalmente la demanda mundial?

Geográficamente, la demanda del mercado de servicios de corte de obleas se concentra predominantemente en la región Asia-Pacífico. Esta concentración es consecuencia directa del ecosistema existente en la cadena de suministro de semiconductores. Taiwán sigue siendo el epicentro absoluto, sirviendo como el principal centro de servicios avanzados de empaquetado y fundición que alimentan la maquinaria global de IA. La proximidad a importantes fundiciones como TSMC garantiza que los servicios de corte se integren estrechamente en el flujo logístico de salida de obleas. Corea del Sur ocupa el segundo puesto de influencia, impulsado casi exclusivamente por su dominio en el mercado de memorias y la cadena de suministro de HBM, controlada por SK Hynix y Samsung.

Sin embargo, el mercado global de servicios de corte de obleas está experimentando un cambio estratégico, con una demanda emergente en Estados Unidos y Japón. La demanda estadounidense se está viendo impulsada por la Ley CHIPS y la deslocalización de instalaciones de envasado avanzado en Arizona y Texas, lo que genera una necesidad incipiente, pero en rápido crecimiento, de capacidades nacionales de corte para respaldar cadenas de suministro seguras para defensa e infraestructura crítica.

¿Cuáles son las cuatro naciones que dominan la producción?

Al analizar los principales productores y centros de ejecución del corte, cuatro naciones se destacan como los pilares del mercado de servicios de corte de obleas.

- Taiwán lidera el grupo, aprovechando su enorme infraestructura OSAT (ensamblaje y prueba de semiconductores subcontratados) para manejar la mayor parte de la lógica y el silicio de IA del mundo.

- Corea del Sur es el líder indiscutible en el sector de la memoria, y su producción interna aumenta en correlación directa con el insaciable apetito mundial por DRAM y flash NAND.

- China sigue siendo un peso pesado en términos de volumen, en particular en lo que respecta a nodos tradicionales, circuitos integrados de gestión de energía y el sector interno de SiC en rápida expansión destinado a su enorme mercado de vehículos eléctricos.

- Japón desempeña un papel dual único. No solo es un centro de servicios de corte en cubos de alta precisión para sensores y módulos de potencia automotrices, sino también la sede de los principales fabricantes mundiales de equipos de corte en cubos, lo que lo convierte en el centro tecnológico donde se desarrollan nuevos procesos de corte en cubos antes de su exportación al resto del mundo.

¿Qué aplicaciones principales están experimentando una rápida adopción últimamente?

Las aplicaciones que experimentan la adopción más rápida de soluciones especializadas en el mercado de servicios de corte de obleas son los módulos de memoria de alto ancho de banda (HBM) y los inversores de potencia para automoción. En el ámbito de HBM, la transición a HBM3E y al próximo estándar HBM4 es el principal impulsor del volumen. Estas pilas de memoria son esenciales para los centros de datos de IA, y el proceso de corte es el factor clave para el rendimiento. Si el corte falla, se arruina toda la costosa pila. En consecuencia, los contratos de mayor valor del mercado están actualmente vinculados a las líneas de producción de HBM. En el sector de la automoción, la aplicación se centra en los MOSFET de SiC utilizados en inversores de tracción. A medida que los fabricantes de vehículos eléctricos cambian de obleas de SiC de 150 mm a 200 mm para reducir costes, aumenta el número de chips por oblea, lo que crea un efecto multiplicador en el volumen de corte. Además, 5G y RF siguen proporcionando una base de demanda estable, lo que requiere una singularización precisa para garantizar la integridad de la señal en los dispositivos móviles.

¿Quiénes son las principales empresas y cuáles son sus estrategias de crecimiento?

El panorama competitivo del mercado de servicios de corte de obleas está definido por cuatro entidades principales que están dando forma a la dirección de la industria.

- DISCO Corporation es líder tecnológico y actúa como proveedor de equipos y servicios de corte en cubos de alta gama a través de sus centros de procesamiento "Kiru". Su estrategia se centra en una inversión agresiva en I+D y la expansión de sus instalaciones, como sus nuevos centros de I+D, para mantener el monopolio de la tecnología de corte láser en cubos de última generación.

- ASE Technology Holding, el mayor OSAT del mundo, es otro gigante. ASE está realizando una inversión de capital masiva, que superará los 6000 millones de dólares en 2025, para expandir su presencia en empaquetado avanzado en Taiwán y Malasia, conquistando así el mercado de chips de IA, que se está expandiendo a gran escala.

- Amkor Technology representa la vanguardia occidental y utiliza estratégicamente subvenciones del gobierno de EE. UU. para construir una amplia capacidad de envasado y corte en Arizona para servir a los principales clientes estadounidenses sin fábricas.

- TSMC, aunque es principalmente una fundición, ejerce una enorme influencia al mantener internamente los procesos de corte CoWoS más críticos. Su estrategia es la integración vertical, lo que garantiza el control de la calidad del corte para sus clientes de IA más importantes, como NVIDIA.

¿Cuáles son las tendencias y oportunidades más destacadas que se avecinan?

Las tendencias y oportunidades más importantes en el mercado de servicios de corte de obleas giran cada vez más en torno a la sostenibilidad y la integración heterogénea. El impacto ambiental se está convirtiendo en un factor decisivo en la selección de proveedores. El proceso de corte consume una cantidad considerable de agua para su refrigeración y eliminación de residuos. Las principales empresas están implementando sistemas de reciclaje de agua de circuito cerrado y tecnologías de filtración para minimizar los residuos, considerando la fabricación ecológica como un factor diferenciador competitivo. Simultáneamente, la tendencia hacia los "chiplets" o la integración heterogénea presenta una enorme oportunidad. A medida que los diseños se alejan de las matrices monolíticas hacia sistemas compuestos por múltiples chiplets más pequeños empaquetados juntos, se multiplica el número de líneas de corte necesarias por dispositivo terminado. Este cambio arquitectónico garantiza que el mercado del corte crezca más rápido que el mercado general de semiconductores, ya que un solo procesador podría requerir ahora cinco o seis cortes fiables independientes para su ensamblaje. El futuro pertenece a los proveedores de servicios que dominen el delicado equilibrio entre velocidad, precisión y gestión ambiental.

Análisis segmentario

Impulsando la revolución eléctrica con el dominio del carburo de silicio en los sectores de fabricación de semiconductores

En cuanto a materiales, el carburo de silicio sigue siendo una fuerza dominante en el mercado global de servicios de corte de obleas, con una cuota de mercado superior al 37,5 %. Este dominio se debe principalmente a la transición acelerada de la industria automotriz hacia arquitecturas de vehículos eléctricos de 800 V, que requieren las propiedades térmicas y eléctricas superiores del SiC. A diferencia del silicio tradicional, la extrema dureza del SiC (9,5 Mohs) dificulta notablemente su procesamiento, lo que obliga a los fabricantes de dispositivos integrados (IDM) a subcontratar proveedores especializados en servicios de corte de obleas que poseen sierras mecánicas de alto par y herramientas avanzadas de ablación láser. La capacidad del material para soportar temperaturas de funcionamiento superiores a 175 °C permite el uso de inversores más pequeños y ligeros, lo que se correlaciona directamente con una mayor autonomía de los vehículos eléctricos y una capacidad de carga más rápida de 350 kW.

- La transición de obleas de 150 mm a 200 mm aumenta la producción por oblea en aproximadamente un 85%, lo que altera significativamente la economía del corte.

- El alto costo del sustrato (aproximadamente US$ 1300) requiere procesos de corte sin defectos para evitar costosas pérdidas de rendimiento.

- Los índices de refracción específicos de 4H-SiC requieren longitudes de onda de láser UV sintonizadas para minimizar las zonas afectadas por el calor durante la singularización.

A medida que las plantas de fabricación aumentan la producción a 1,52 millones de obleas al año, la demanda de singularización de precisión se ha disparado. La transición a sustratos de 200 mm presenta nuevos desafíos en la curvatura y el grosor de las obleas (500 micras), lo que refuerza aún más la dependencia de proveedores expertos en servicios de corte de obleas. Estos proveedores son esenciales para mitigar los altos costos de consumibles asociados con el desgaste de las cuchillas, que se produce cinco veces más rápido en el SiC que en el silicio. En consecuencia, el segmento prospera no solo por el volumen, sino también por la necesidad técnica de procesar el material semiconductor escalable más duro del mundo.

Las obleas de gran diámetro impulsan el auge de la producción de chips de memoria y lógica avanzada

En cuanto a tamaño, el segmento de 300 mm domina el mercado global de servicios de corte de obleas, con más del 54,3 % de la cuota de mercado. Esta hegemonía se sustenta en la insaciable demanda de procesadores de Inteligencia Artificial (IA) y memoria de alto ancho de banda (HBM), que utilizan el formato de 300 mm exclusivamente para maximizar el rendimiento de la matriz y la eficiencia de fabricación. Con una capacidad global que alcanza la asombrosa cifra de 9,2 millones de obleas al mes, el mercado de servicios de corte de obleas alcanza su mayor volumen en este segmento, impulsado por la enorme escala de fabricación de lógica y memoria. La transición a pilas HBM de 12 y 16 hilos requiere que los servicios de corte manejen obleas ultrafinas, a menudo reducidas a menos de 40 micras, lo que representa una barrera técnica que solo los proveedores de servicios avanzados pueden superar.

- La utilización de obleas de 300 mm permite utilizar más de 1000 chips netos por sustrato, lo que maximiza el rendimiento para tecnologías de nodos de 5 nm y 3 nm.

- La manipulación de obleas con 2048 terminales de E/S y pasos de microprotuberancias por debajo de 25 micrones exige una precisión de corte que evite la delaminación.

- Los principales fabricantes de memoria están ampliando la capacidad a 170.000 obleas por mes específicamente para pilas de memoria de grado IA.

La complejidad del troceado de obleas de 300 mm se ve aún más acentuada por la integración de tecnologías de empaquetado 2.5D y 3D. Los proveedores de servicios deben gestionar importantes problemas de deformación y emplear cintas de liberación UV para procesar sustratos frágiles y delgados sin romperlos. Dado que el 55 % de los equipos de troceado a nivel mundial ya están optimizados para este tamaño, el mercado de servicios de troceado de obleas sigue anclado al estándar de 300 mm. El segmento no se trata solo de tamaño, sino también de valor; una sola oblea lógica de IA de 300 mm puede albergar decenas de miles de dólares en inventario, lo que hace que la fiabilidad del servicio de troceado sea crucial para la cadena de suministro de semiconductores.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

La fotónica de precisión impulsa un alto rendimiento y una mínima pérdida de material en la fabricación.

Basado en la tecnología de corte, el mercado global de servicios de corte de obleas se divide en corte y rayado de obleas, corte mecánico, corte láser y corte por plasma. Entre estos, el corte láser se ha consolidado como el método de corte preferido, con una cuota de mercado superior al 42,1 %. Este dominio se debe a la capacidad única de esta tecnología para lograr un corte sigiloso, donde un láser infrarrojo de 1064 nm crea una capa de modificación interna sin pérdida de material y con un ancho de corte cero en la superficie. Para el mercado de servicios de corte de obleas, esto está revolucionando el procesamiento de obleas de carburo de silicio y de memoria ultrafinas, costosas, donde las cuchillas mecánicas causarían astillamiento o roturas catastróficas. La capacidad de duplicar la resistencia de la matriz, manteniendo velocidades de corte superiores a 600 mm/s, hace que las soluciones láser sean indispensables para la electrónica moderna y frágil.

- La adopción de duraciones de pulso de femtosegundos minimiza la zona afectada por el calor (HAZ) a menos de 2 micrones, lo que protege los circuitos activos sensibles.

- Los procesos láser eliminan los consumibles de las cuchillas y reducen el uso de agua en más del 50%, lo que ofrece un modelo sostenible y de menor costo operativo.

- Los sistemas de corte híbridos, que combinan ranurado láser con corte mecánico, constituyen ahora el 40% de las nuevas instalaciones para un rendimiento óptimo.

Además, la tecnología apoya el impulso de la industria hacia la miniaturización al permitir el corte de calles con un grosor inferior a 10 micras, liberando así valioso espacio en las obleas para matrices más activas. A medida que el espesor de las obleas desciende por debajo de las 30 micras para la integración apilada, el mercado de servicios de corte de obleas se basa en la naturaleza sin contacto del corte láser para evitar la tensión mecánica. Con objetivos de rendimiento para chips de IA que alcanzan el 100 %, la precisión de +/- 0,5 micras que ofrecen los sistemas láser proporciona la fiabilidad que exige la fabricación de semiconductores de alto riesgo, consolidando su posición como el método preferido para nodos avanzados.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte controla el 35% de la cuota de mercado gracias a la deslocalización de IA de alto valor

Norteamérica se ha consolidado con éxito como una de las principales compañías de servicios de corte de obleas, con una cuota de mercado del 35% en 2025. Esta posición no se basa en el volumen unitario, sino en el inmenso valor de la singularización avanzada de nodos. Este liderazgo se sustenta estructuralmente en la expansión de "Silicon Desert" en Arizona, donde el corte físico de chips de IA de alto margen se realiza ahora a nivel nacional para cumplir con las normativas de seguridad nacional. El cambio es tangible: el campus de empaquetado de Amkor Technology, con un presupuesto de 2000 millones de dólares, está equipando salas blancas con flotas de corte láser específicamente para gestionar la producción de TSMC, creando un centro de servicios localizado de alto rendimiento.

Simultáneamente, EE. UU. ha monopolizado el mercado de materiales difíciles de cortar. La fábrica de Wolfspeed en Mohawk Valley está acelerando activamente sus líneas de SiC de 200 mm hacia su capacidad máxima, lo que requiere servicios de corte especializados con primas significativamente mayores que las del silicio estándar. Este ecosistema nacional se ve reforzado por la subvención de 406 millones de dólares de la Ley CHIPS otorgada a GlobalWafers, que facilita una inversión más amplia de 4000 millones de dólares en Texas y Misuri, garantizando así que el corte de obleas de 300 mm se realice dentro de las fronteras estadounidenses.

Asia Pacífico mantiene un liderazgo de volumen crítico impulsando operaciones complejas de análisis de memoria

Hoy en día, la región Asia-Pacífico sigue siendo el motor operativo indiscutible del mercado de servicios de corte de obleas, consolidando su sólida posición de liderazgo gracias a la gran densidad de producción de memoria. La posición de mercado de la región se define por la física de la memoria de alto ancho de banda (HBM). Con la agresiva expansión de la capacidad de SK Hynix hasta 170.000 obleas al mes para finales de 2025, Corea del Sur se ha convertido en el centro de gravedad mundial del corte de obleas ultrafinas. La complejidad de estas pilas exige a los proveedores de servicios realizar entre 12 y 16 cortes por unidad, lo que infla artificialmente la demanda regional de servicios.

Además, el dominio de Taiwán es inquebrantable en el sector de la lógica. La validación por parte de TSMC de una capacidad CoWoS de 75.000 obleas al mes obliga a los OSAT locales a operar líneas de corte 24/7. ASE Technology Holding está capitalizando este rendimiento, destinando una inversión de capital de 6.000 millones de dólares estadounidenses para 2025 a modernizar su infraestructura de corte en Taiwán y Malasia, garantizando así que la región siga siendo el principal obstáculo para la cadena de suministro global.

Europa mantiene su posición especializada al dominar los mercados de electrónica de potencia para automoción.

Europa ocupa una tercera posición defensiva, pero altamente rentable, en el mercado de servicios de troceado de obleas, diferenciándose por monopolizar el nicho de la electrónica de potencia automotriz. A diferencia de Occidente, centrado en la lógica, o de Oriente, con una fuerte presencia en la memoria, el mercado europeo de troceado se ve impulsado por la transición a la movilidad eléctrica. La fortaleza de la región reside en el procesamiento de carburo de silicio (SiC) y nitruro de galio (GaN). Infineon Technologies es la empresa líder en este sector, con un objetivo de 1000 millones de euros en ingresos por SiC para el año fiscal 2025, un objetivo que se traduce directamente en contratos de troceado de alta intensidad para centros de servicio alemanes y austriacos. Esta especialización se ve reforzada por STMicroelectronics, que está ampliando su planta de SiC de 200 mm totalmente integrada en Catania, Italia, a lo largo de 2025. Esta planta integra la fabricación de sustratos y el troceado en un mismo lugar para proteger la producción. Además, Bosch está expandiendo activamente la producción de sensores en su fábrica de obleas de Dresde, creando una base estable de demanda para el troceado de MEMS. La estrategia de Europa es clara: centrarse en los chips de energía "difíciles de recortar" que impulsan los vehículos eléctricos, garantizando una cuota de mercado estable protegida de la comoditización.

Desarrollos recientes en el mercado de servicios de corte de obleas

1. Wolfspeed recibe un reembolso de impuestos de casi 700 millones de dólares estadounidenses en virtud de la Ley CHIPS (finales de noviembre - principios de diciembre de 2025).

Wolfspeed reveló la recepción de aproximadamente 698,6 millones de dólares estadounidenses en reembolsos de impuestos en efectivo en virtud de la Ley CHIPS y de Ciencia (Sección 48D), cifra que se informó ampliamente como casi 700 millones de dólares estadounidenses. Esta liquidez respalda directamente la expansión de Wolfspeed en el sector del SiC, que requiere una gran inversión de capital, incluidas sus importantes inversiones en materiales, como el Centro de Fabricación John Palmour en Siler City, que sustenta el suministro de obleas de SiC de 200 mm para las operaciones posteriores de fabricación de dispositivos y corte.

2. SK hynix inicia la instalación temprana de equipos en la fábrica de HBM M15X (finales de octubre de 2025)

La fábrica M15X de SK hynix en Cheongju, diseñada como un centro HBM de próxima generación, alcanzó la fase de preparación para sala limpia y comenzó la instalación de equipos a finales de octubre de 2025, antes de lo previsto en su hoja de ruta de construcción. La instalación está dedicada a la producción avanzada de HBM, lo que se traduce inmediatamente en una alta demanda de capacidad de corte para chips de memoria de apilamiento ultraalto.

3. Amkor inicia la construcción de un campus de empaquetado avanzado de US$ 7 mil millones en Peoria (octubre de 2025)

Amkor Technology comenzó la construcción de su campus de empaquetado y pruebas avanzado en Peoria, Arizona, con una inversión total planificada de aproximadamente US$ 7 mil millones en fases, lo que lo posiciona como una de las instalaciones de empaquetado avanzado subcontratadas más grandes de los Estados Unidos.

4. Mitsubishi Electric completa nueva fábrica de SiC de 200 mm en Kikuchi, Kumamoto (octubre de 2025)

Mitsubishi Electric completó la construcción de una nueva instalación de fabricación de obleas de SiC de 200 mm en Kikuchi, prefectura de Kumamoto, con operaciones programadas para comenzar la producción en masa alrededor de noviembre de 2025. La planta se centra en dispositivos de potencia de SiC de 200 mm para los mercados automotriz e industrial.

5. Amkor traslada su proyecto de Arizona a un emplazamiento de 104 acres en el Centro de Innovación de Peoria (septiembre de 2025).

Amkor ha finalizado el traslado de su planta de empaquetado avanzado prevista en Arizona a un emplazamiento más grande, de aproximadamente 104 acres, dentro del Centro de Innovación de Peoria, ampliando así su anterior espacio. Este traslado garantiza suficiente terreno para futuras ampliaciones de capacidad en el mercado de servicios de corte de obleas —que abarcan salas blancas, pruebas e infraestructura de apoyo—, lo que permitirá que la planta se adapte a la creciente demanda de IA y computación de alto rendimiento, lo que a su vez atraerá mayores volúmenes de corte y empaquetado subcontratados.

Principales actores del mercado global de servicios de corte de obleas

- Cortadora de precisión americana Inc.

- TIC

- Tecnología Majelac

- Sistema Syagrus

- SVM

- ADVACAM

- Tecnología internacional avanzada

- Corporación DISCO

- Ingeniería de microprecisión

- Servicios Optim Wafer

- Otras empresas destacadas

Descripción general de la segmentación del mercado:

Por materiales

- carburo de silicio

- Alúmina

- Silicio

- Otros (Zafiro, Cristal Pyrex, Vidrio, etc.)

Por tamaño

- 300 milímetros

- 200 milímetros

- Otros

Por Dicing Technology

- Marcado y rotura de obleas

- Aserrado mecánico

- Corte láser en cubitos

- Corte de plasma

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Informes relacionados

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |