Mercado de transformadores de estado sólido: por componente (convertidores, interruptores, transformadores de alta frecuencia y otros); tipo de producto (transformador de estado sólido de distribución, transformador de estado sólido de potencia y transformador de estado sólido de tracción); aplicación (generación de energía renovable, estaciones de carga de vehículos eléctricos, distribución de energía, locomotoras de tracción y otros); región: tamaño del mercado, dinámica de la industria, análisis de oportunidades y pronóstico para 2025-2033

- Última actualización: 13 de octubre de 2025 | | ID del informe: AA0123348

Escenario del mercado

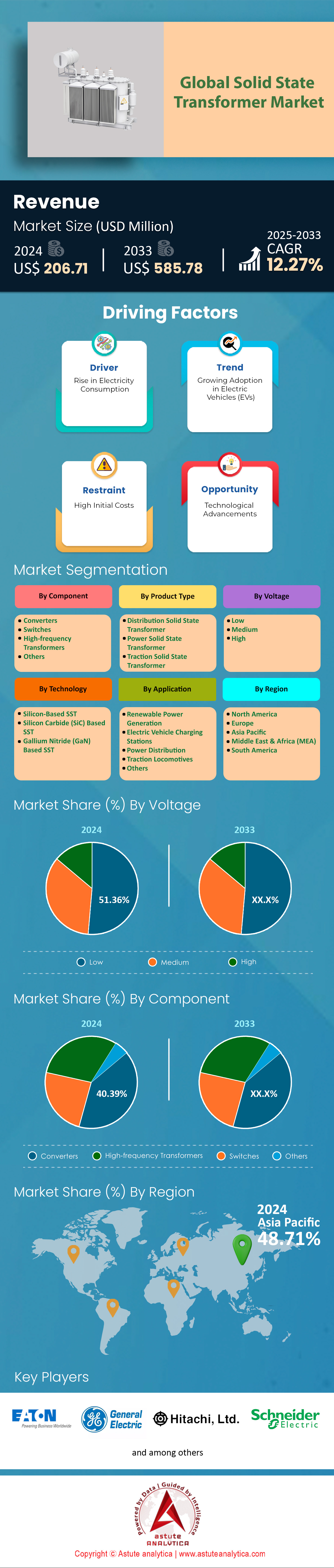

El mercado de transformadores de estado sólido se valoró en US$ 206,71 millones en 2024 y se proyecta que alcance una valoración de US$ 585,78 millones para 2033, con una CAGR del 12,27 % durante el período de pronóstico 2025-2033.

El mercado de transformadores de estado sólido (SST) continúa ganando terreno en las redes modernas de distribución eléctrica, impulsado por la creciente electrificación en el transporte, la automatización industrial y la integración de energías renovables. Los diseños avanzados con dispositivos de conmutación de carburo de silicio y nitruro de galio son cada vez más preferidos para gestionar operaciones de alta frecuencia, reducir la huella de carbono de los transformadores y optimizar la estabilidad de la red. Según la Agencia Internacional de la Energía, solo en Europa se están realizando más de veinte demostraciones a gran escala de soluciones SST de alta frecuencia, mientras que en Asia-Pacífico se están llevando a cabo más de treinta programas piloto centrados en microrredes basadas en SST. Empresas líderes como ABB, Siemens, Schneider Electric, Mitsubishi Electric y General Electric están innovando activamente en topologías de convertidores multinivel para gestionar condiciones de carga dinámicas en aplicaciones de servicios públicos, transporte y centros de datos.

Las empresas de servicios públicos y los proveedores de movilidad eléctrica se encuentran entre los usuarios finales más destacados del mercado de transformadores de estado sólido (SST), que buscan soluciones compactas para integrar energías renovables intermitentes, mejorar la regulación de voltaje y gestionar los picos de demanda. En Norteamérica, al menos quince empresas de servicios públicos han informado de evaluaciones de campo en curso o finalizadas para la gestión de recursos energéticos distribuidos (DER) facilitada por SST. Mientras tanto, las empresas de infraestructura para vehículos eléctricos están probando más de cinco prototipos operativos de cargadores rápidos asistidos por SST en colaboración con instituciones de investigación. Los operadores ferroviarios también están muy interesados en adoptar esta tecnología, con seis sistemas de metro europeos implementando soluciones piloto de tracción basadas en SST destinadas a lograr un frenado regenerativo más suave y una menor complejidad de hardware.

Un factor clave que impulsa esta creciente adopción es la convergencia de los esfuerzos de modernización de la red, la expansión de los vehículos eléctricos y la creciente necesidad de monitorización digital. Laboratorios de investigación en Estados Unidos están experimentando con no menos de ocho topologías de SST independientes que incorporan análisis en tiempo real para la monitorización del estado. En el mercado asiático de transformadores de estado sólido, las autoridades de transmisión eléctrica han colaborado con más de siete fundiciones de semiconductores para el desarrollo de materiales de banda ancha de próxima generación que permitan gestionar importantes expansiones de la red. Los analistas del sector destacan que desde 2022 han surgido más de diez consorcios especializados en todo el mundo, centrados en la estandarización de interfaces de SST para convertidores de potencia de alta densidad. Este dinamismo global subraya el formidable potencial de crecimiento, ya que los operadores de microrredes, las compañías eléctricas, las autoridades de transporte y los administradores de centros de datos buscan transformaciones más ligeras, flexibles y eficientes que las que ofrecen los transformadores convencionales.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Conductor: Los lanzamientos acelerados de vehículos eléctricos requieren tecnología avanzada de transformadores de estado sólido para redes de carga robustas en todo el mundo

El transporte electrificado avanza a un ritmo sin precedentes en el mercado de transformadores de estado sólido (SST), lo que genera nuevas complejidades en la distribución de energía que los transformadores convencionales tienen dificultades para gestionar. Según la Agencia Internacional de la Energía, el parque mundial de vehículos eléctricos superó los veintiséis millones de unidades en 2022, y muchos países prevén la fabricación de millones de vehículos eléctricos adicionales en los próximos años. Solo en Estados Unidos, los fabricantes de automóviles han anunciado planes para al menos dieciséis nuevos modelos eléctricos de batería para 2024, lo que indica una amplia expansión del mercado. Para hacer frente al aumento de la demanda, las empresas de servicios públicos de California, Noruega y China han instalado más de cuarenta centros de demostración para cargadores rápidos de nueva generación que emplean módulos SST. En Japón, cuatro importantes redes eléctricas están probando transformadores de alta frecuencia para un control de voltaje casi instantáneo en estaciones de carga públicas. Al menos nueve centros de investigación académica en Canadá están experimentando con grupos de microinversores que pueden ajustarse sin problemas a las fluctuaciones en los patrones de carga de los vehículos eléctricos, una tarea que los transformadores tradicionales abordan con mucha menor eficiencia.

El mercado de transformadores de estado sólido (SST) reduce significativamente su tamaño y peso, lo que los hace más adecuados para su implementación generalizada en instalaciones de carga en carreteras o comerciales, donde el espacio suele ser limitado. El Departamento de Energía de Corea del Sur documentó recientemente que cinco de ocho proyectos piloto que utilizan cargadores basados en SST proporcionaron una mejor calidad de la energía en condiciones de carga pesada. Mientras tanto, las regiones con mayor presencia automotriz, incluyendo algunas ciudades alemanas, han informado sobre pruebas en curso que demuestran que las arquitecturas SST de alta frecuencia pueden reducir a la mitad el espacio ocupado por los equipos en comparación con los sistemas convencionales. Algunos laboratorios nacionales en EE. UU. han citado datos que muestran que la integración de un SST con algoritmos de software avanzados puede estabilizar el voltaje en cuestión de milisegundos en más de diez escenarios diferentes de fluctuación de carga. A diferencia de los transformadores reductores clásicos, estas unidades avanzadas también permiten el control directo de las corrientes armónicas, lo que evita que los operadores de la red tengan que invertir en equipos de filtrado independientes. En consecuencia, las estrategias de modernización de la red pueden incorporarlos para satisfacer las necesidades actuales y futuras de carga de vehículos eléctricos.

Tendencia: Materiales semiconductores emergentes de banda ancha que permiten arquitecturas multipuerto de alta frecuencia

Los semiconductores de banda ancha, en particular el carburo de silicio y el nitruro de galio, están revolucionando el panorama de la conversión de alta potencia en el mercado de transformadores de estado sólido. Datos públicos de al menos siete importantes fundiciones de semiconductores indican un enfoque constante en el desarrollo de MOSFET de SiC más robustos, utilizables a voltajes superiores a 3 kilovoltios. Este nuevo enfoque allana el camino para diseños de SST multipuerto, un concepto que se encuentra en fase de prueba activa en cuatro laboratorios de consorcios europeos de energía. El departamento de investigación de la NASA también ha destacado la viabilidad de los dispositivos de banda ancha para sistemas de energía de grado aeroespacial, lo que sugiere posibles beneficios de cruce para aplicaciones de servicios públicos. Más de una docena de universidades en Asia han lanzado programas especializados para perfeccionar el encapsulado de transistores de GaN y minimizar las pérdidas de conducción en módulos SST. Pruebas piloto recientes en India, con dos grandes alimentadores de distribución, confirmaron que los semiconductores de banda ancha pueden triplicar la velocidad de conmutación en comparación con los IGBT de silicio estándar.

Las arquitecturas multipuerto que permiten estos semiconductores en el mercado de transformadores de estado sólido (SST) permiten un enrutamiento de energía más flexible, incluyendo la capacidad de combinar energías renovables, almacenamiento de energía y cargas críticas dentro de una única plataforma de conversión. Según informes de la industria, al menos cinco fabricantes líderes de SST están colaborando con organizaciones de defensa para adaptar diseños alimentados por banda ancha para la resiliencia de microrredes de misión crítica. En Polonia, un consorcio de empresas de servicios públicos ha demostrado cómo una sola unidad SST puede dividir dinámicamente la energía entre tres cargas locales, reduciendo significativamente las pérdidas de distribución, sin necesidad de transformadores separados para cada carga. En Taiwán, dos nuevos estudios piloto muestran cómo la integración de SST multipuerto puede mejorar la gestión de sistemas solares y de baterías en redes de microdistribución. Evaluaciones de laboratorio de un instituto de investigación suizo indican una mejor tolerancia al calor en módulos basados en SiC que operan a temperaturas superiores a 150 grados Celsius. A medida que estas arquitecturas multipuerto de alta frecuencia maduren, prometen redefinir el flujo de energía en las redes digitales avanzadas.

Desafío: Diseños complejos de múltiples niveles que exigen estrategias avanzadas de gestión térmica para líneas de producción de transformadores de estado sólido escalables

Las intrincadas estructuras multinivel que sustentan los transformadores de estado sólido plantean obstáculos considerables para la fabricación en masa en el mercado de transformadores de estado sólido. Docenas de submódulos en capas, cada uno de los cuales requiere soldadura y aislamiento precisos, pueden multiplicar los riesgos de fallo si no se gestionan meticulosamente. Según un consorcio de electrónica de potencia con sede en el Reino Unido, se deben combinar al menos seis pasos de fabricación independientes bajo estrictos controles ambientales para garantizar la fiabilidad del dispositivo. En China, tres plantas de producción de alto volumen han invertido en cámaras térmicas personalizadas para probar la estabilidad del módulo a temperaturas de funcionamiento superiores a 120 grados Celsius. Un estudio a gran escala en Norteamérica descubrió que incluso pequeños defectos de laminación en las pilas de convertidores multinivel pueden provocar tiempos de inactividad en el 25 % de los lotes de producción, lo que subraya la complejidad de la ingeniería. Al menos cuatro participantes líderes del mercado están optimizando actualmente los métodos de empaquetado 3D para una mejor disipación del calor, incorporando rutas de refrigerante de nuevo desarrollo.

La fuga térmica sigue siendo un riesgo importante cuando cientos de transistores y diodos operan en estrecha proximidad, lo que impulsa a los equipos de I+D a intensificar la investigación en materiales compuestos. En Alemania, un instituto especializado ha informado sobre ensayos exitosos de disipadores de calor basados en diamante que mantienen consistentemente la integridad operativa en la mitad del tiempo requerido por los métodos estándar. En el mercado de transformadores de estado sólido de Corea del Sur, dos líneas de producción piloto han colaborado con expertos en robótica para automatizar el 80 % del proceso de ensamblaje de módulos SST de alto voltaje, minimizando los puntos calientes y la tensión mecánica. Según un informe técnico del sector, se compararon cinco técnicas de soldadura por ola para determinar su fiabilidad bajo ciclos térmicos, y solo una alcanzó consistentemente el rendimiento objetivo en más de cincuenta placas de muestra. Estas complejidades multinivel subrayan por qué la gestión térmica avanzada es fundamental para la fabricación rentable y escalable de SST, allanando el camino para la disponibilidad generalizada de dispositivos de transformación de energía más pequeños, inteligentes y eficientes.

Análisis segmentario

Por componente

El mercado de transformadores de estado sólido (SST) se puede clasificar según sus componentes principales, incluyendo convertidores, interruptores y transformadores de alta frecuencia. Entre estos, el segmento de convertidores mantiene la mayor cuota de mercado (superando el 40,39 % en 2024), principalmente porque los convertidores actúan como la etapa central de procesamiento de energía, permitiendo un control preciso de la tensión y la corriente. Esta funcionalidad es crucial para las aplicaciones de red modernas, donde el flujo de energía bidireccional y la gestión de la carga en tiempo real son cada vez más esenciales. Los convertidores incorporan materiales semiconductores avanzados y algoritmos de conmutación para lograr una alta eficiencia, una menor distorsión armónica y una robusta capacidad de gestión de fallos. También admiten niveles de tensión variables, lo que los hace indispensables para la integración de fuentes renovables, como paneles solares y parques eólicos, en la red. Además, los continuos esfuerzos de transición energética en todo el mundo requieren redes de distribución más flexibles, lo que impulsa una mayor inversión en arquitecturas de SST centradas en convertidores. Los investigadores han destacado que los transformadores de potencia convencionales podrían tener dificultades para satisfacer las nuevas funcionalidades de la red, lo que aumenta la demanda de módulos convertidores más adaptables e inteligentes.

El auge de la adopción de vehículos eléctricos (VE) y la expansión de las industrias centradas en datos impulsan aún más el dominio de los convertidores en el mercado de transformadores de estado sólido. Actualmente, múltiples programas piloto en Europa, Asia y Norteamérica han probado nuevos diseños de convertidores, centrándose en tamaños más reducidos y una mejor gestión térmica. Estas iniciativas apuntan a una creciente tendencia hacia sistemas de convertidores modulares que pueden escalarse a diferentes niveles de potencia con un rediseño mínimo. En entornos industriales, desde centros de fabricación hasta granjas de servidores, los convertidores pueden regular rápidamente la tensión de alimentación para reducir los tiempos de inactividad debidos a las fluctuaciones de la red. Esta capacidad es esencial en sectores que requieren precisión, como la fabricación de semiconductores, donde incluso pequeñas inconsistencias de potencia pueden provocar defectos en los productos. En el futuro, se espera que los avances en semiconductores de banda ancha, junto con los mecanismos de control digital integrados, fortalezcan el liderazgo del segmento de convertidores al mejorar la densidad de potencia e impulsar nuevos avances en la infraestructura de redes inteligentes.

Por aplicación

El mercado de transformadores de estado sólido encuentra diversas aplicaciones en la generación de energía renovable, estaciones de carga para vehículos eléctricos, distribución de energía, locomotoras de tracción y más. Entre estas, la distribución de energía destaca, con una cuota de mercado del 41,39 %. Un factor clave es la necesidad generalizada de electricidad fiable y de alta calidad en industrias como la fabricación de automóviles, centros de datos, infraestructura digital y otras. Los transformadores tradicionales a menudo carecen de la capacidad de respuesta y la adaptabilidad necesarias en las redes actuales, que deben acomodar las fluctuaciones de las entradas de energía renovable y ajustarse rápidamente a los cambios de carga. Por el contrario, los transformadores de estado sólido con electrónica de potencia integrada pueden regular automáticamente los voltajes y detectar fallos, lo que los hace ideales para redes de distribución inteligentes. Además, la proliferación de vehículos eléctricos, que requieren una carga rápida y eficiente, aumenta aún más la demanda de sistemas de distribución basados en transformadores de estado sólido. Estos sistemas pueden gestionar picos de tensión durante las horas punta de carga sin causar caídas de tensión importantes ni inestabilidad en la red.

Más allá del uso industrial directo, el mercado de transformadores de estado sólido (SST) en la distribución eléctrica también beneficiará a las ciudades y comunidades que se están modernizando hacia estructuras de "ciudad inteligente". Desde 2023, varias empresas de servicios públicos municipales han iniciado programas piloto que incorporan SST en subestaciones vecinales, con el objetivo de gestionar las entradas renovables distribuidas y fomentar la respuesta a la demanda en tiempo real. La implementación de SST en estos contextos puede reducir significativamente las pérdidas del sistema y proporcionar análisis integrados, lo que permite a los operadores de servicios públicos identificar cuellos de botella energéticos antes de que se agraven. Además, las aplicaciones de distribución eléctrica con SST facilitan la integración del almacenamiento de energía, lo que facilita la reducción de picos y el equilibrio de carga fuera de las horas punta. Si bien establecer la infraestructura necesaria puede implicar una mayor inversión inicial, los ahorros operativos a largo plazo, junto con una mayor resiliencia, hacen que las redes de distribución impulsadas por SST sean atractivas tanto para las empresas de servicios públicos como para los gobiernos. A medida que se intensifica el debate global sobre el transporte sostenible y la electrificación urbana, el énfasis en soluciones de distribución avanzadas que puedan gestionar escenarios de carga complejos está a punto de impulsar una mayor adopción de SST en esta área de aplicación crucial.

Por voltaje

El segmento de baja tensión del mercado de transformadores de estado sólido (SST) se afianza como el mayor proveedor de transformadores de estado sólido (SST) en todas las categorías de tensión, superando el 51,36 %. Una razón de su relevancia reside en su versátil potencial de implementación en entornos comerciales, industriales y residenciales. Los SST de baja tensión combinan una electrónica de potencia robusta con un tamaño compacto, lo que resulta beneficioso para instalaciones con espacio limitado o infraestructuras eléctricas antiguas. En muchos mercados emergentes, los proyectos de modernización buscan sustituir equipos de distribución obsoletos por soluciones avanzadas de baja tensión que ofrecen menores costes de mantenimiento y un mejor equilibrio de carga. Además, los SST de baja tensión pueden gestionar el flujo de energía bidireccional, lo que facilita la generación de energía renovable in situ (como la energía solar en tejados) y permite que los sistemas de almacenamiento retroalimenten a la red. Esta adaptabilidad es cada vez más crucial en microrredes o redes aisladas que priorizan la autosuficiencia energética.

Además, los diseños de SST de baja tensión suelen requerir menos materias primas en comparación con sus homólogos de media o alta tensión, lo que reduce los gastos de producción e instalación a lo largo de la vida útil del sistema. Recientemente, investigadores de electrónica de potencia de todo el mundo han comenzado a perfeccionar los transistores bipolares de puerta aislada (IGBT) y otros dispositivos semiconductores diseñados específicamente para rangos de baja tensión, lo que aumenta la eficacia de las soluciones basadas en SST. Estos componentes optimizados en el mercado de transformadores de estado sólido ayudan a reducir las pérdidas de conmutación a la vez que proporcionan un control de tensión más uniforme, una combinación especialmente valiosa en procesos de fabricación sensibles como la fabricación de semiconductores o las líneas de productos farmacéuticos. Estudios piloto en zonas urbanas densas también han demostrado que los nodos SST de baja tensión mitigan significativamente la distorsión armónica y mejoran el factor de potencia general. Estos hallazgos sugieren que la adopción de SST de baja tensión puede allanar el camino para redes locales "inteligentes", capaces de gestionar cargas dinámicas sin riesgo de cortes generalizados. En una era en que las ciudades se ven presionadas a manejar poblaciones crecientes y actividades comerciales en expansión, la capacidad de las SST de bajo voltaje para armonizar los recursos energéticos distribuidos y las cargas críticas las hace indispensables para los sistemas de energía modernos.

Por tipo de producto

Dentro del mercado de transformadores de estado sólido, los tipos de producto suelen incluir transformadores de estado sólido (SST) de distribución, potencia y tracción. De estos, el segmento de distribución domina más del 46,29 % de la cuota de mercado, impulsado por su capacidad para gestionar eficazmente el flujo eléctrico en un amplio espectro de industrias. Las líneas de montaje de automóviles, las plantas de producción de alimentos y bebidas, las operaciones textiles y las obras de construcción dependen en gran medida de un suministro eléctrico estable, lo que hace que la adaptabilidad y la tolerancia a fallos de los SST de distribución sean especialmente valiosas. A medida que las redes se descentralizan más, incorporando fuentes renovables localizadas, los SST de distribución ayudan a mantener la regulación del voltaje y a mitigar los armónicos. También pueden integrar a la perfección unidades de almacenamiento de energía, lo que permite a empresas y municipios equilibrar picos de tensión a corto plazo sin sobrecargar la red de transmisión. Los actores del sector señalan que los SST de distribución reducen tanto las pérdidas de cobre como la huella de carbono de los transformadores, en consonancia con los objetivos de sostenibilidad más amplios.

Mientras tanto, los transformadores de estado sólido de tracción, también incluidos en esta categoría de producto, experimentan un crecimiento acelerado debido a su aplicación en sistemas ferroviarios de alta velocidad, líneas de cercanías y redes de tranvías. Desde 2024, varios operadores ferroviarios importantes del mercado de transformadores de estado sólido en Asia y Europa han estado probando transformadores de estado sólido de tracción para mejorar la eficiencia energética y la calidad de la energía a bordo. Las funciones de control digital de los transformadores de estado sólido de tracción reducen aún más los intervalos de mantenimiento, un factor crucial para minimizar las interrupciones operativas en corredores de tránsito concurridos. Otras ventajas incluyen una recuperación optimizada de la energía de frenado y un peso reducido en comparación con los transformadores tradicionales, lo que contribuye a un menor consumo energético general. La continua transición hacia políticas de movilidad ecológica a nivel mundial también favorece la adopción de transformadores de estado sólido de tracción, ya que el material rodante moderno incorpora cada vez más electrónica de potencia avanzada. En conjunto, la constante expansión de los transformadores de estado sólido de distribución en entornos comerciales e industriales, sumada a su creciente prominencia en las redes de transporte público, subraya el creciente atractivo y el potencial transformador de las tecnologías de transformadores de estado sólido.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

La región Asia Pacífico, con el 48,71 % del mercado de transformadores de estado sólido en 2024, emerge como una fuerza dominante gracias a iniciativas a gran escala destinadas a modernizar las redes eléctricas en países como India y China. La expansión industrial, junto con el crecimiento urbano, requiere una mayor calidad y eficiencia energética, áreas en las que los transformadores de estado sólido (SST) destacan por su regulación de voltaje en tiempo real y un mejor aislamiento de fallas. Muchas provincias chinas, por ejemplo, han implementado programas piloto para implementar transformadores de estado sólido (SST) en centros urbanos en rápido desarrollo. Dichos proyectos abordan problemas inmediatos, como las fluctuaciones de voltaje y el envejecimiento de los componentes de la red, y se alinean con los planes de sostenibilidad a largo plazo que priorizan las energías renovables. Los investigadores enfatizan que la actual transición energética global obliga a las naciones a explorar transformadores que puedan ofrecer mayor flexibilidad y eficiencia, lo que confirma el papel vital de los SST en las redes en evolución de Asia.

Además del liderazgo de China en el mercado regional de transformadores de estado sólido, países como Corea del Sur, Japón e India también impulsan la integración de transformadores de estado sólido (SST). A partir de 2023, diversas colaboraciones de investigación respaldadas por gobiernos se centran en el perfeccionamiento de materiales semiconductores y diseños avanzados de convertidores. Estas mejoras buscan reducir las pérdidas de energía y aumentar la resiliencia del sistema, garantizando que las redes de distribución modernizadas puedan soportar mayores cargas provenientes de las infraestructuras de electromovilidad y la automatización industrial. La rápida industrialización y el auge de los servicios digitales en Asia Pacífico intensifican la importancia de un suministro eléctrico estable. Las fábricas, los centros de datos y las instalaciones comerciales requieren soluciones robustas para gestionar equipos informáticos sensibles y ciclos operativos fluctuantes. La elevada demanda regional de electrónica de consumo, textiles y maquinaria pesada en el mercado de transformadores de estado sólido se corresponde con un impulso paralelo hacia métodos de producción más sostenibles, que priorizan el uso eficiente de los recursos. Junto con la fabricación local de transformadores y módulos de potencia, Asia Pacífico está atrayendo progresivamente colaboraciones tecnológicas internacionales, consolidando su posición como epicentro global para el despliegue estratégico de la tecnología de transformadores de estado sólido.

Principales empresas en el mercado de transformadores de estado sólido:

- Alstom SA

- Corporación Eaton PLC

- ERMCO

- General Electric

- Hitachi, Ltd.

- Compañía eléctrica Kirloskar

- Maschinenfabrik Reinhausen GmbH

- Corporación Mitsubishi Electric

- Prolec GE

- Schneider Electric SE

- Siemens AG

- Transformadores de sinergia

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por componente

- Convertidores

- Interruptores

- Transformadores de alta frecuencia

- Otros

Por tipo de producto

- Transformador de estado sólido de distribución

- Transformador de estado sólido de potencia

- Transformador de estado sólido de tracción

Por voltaje

- Bajo

- Medio

- Alto

Por tecnología

- SST a base de silicio

- Acero inoxidable basado en carburo de silicio (SiC)

- SST basado en nitruro de galio (GaN)

Por aplicación

- Generación de energía renovable

- Estaciones de carga de vehículos eléctricos

- Distribución de energía

- Locomotoras de tracción

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 206,71 millones |

| Ingresos esperados en 2033 | US$ 585,78 millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (USD millones) |

| Tasa de crecimiento anual compuesta (TCAC) | 12.72 |

| Segmentos cubiertos | Por componente, por tipo de producto, por voltaje, por tecnología, por aplicación, por región |

| Empresas clave | Alstom SA, Eaton Corporation PLC, ERMCO, General Electric, Hitachi, Ltd., Kirloskar Electric Company, Maschinenfabrik Reinhausen GmbH, Mitsubishi Electric Corporation, Prolec GE, Schneider Electric SE, Siemens AG, Synergy Transformers y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |