Escenario del mercado

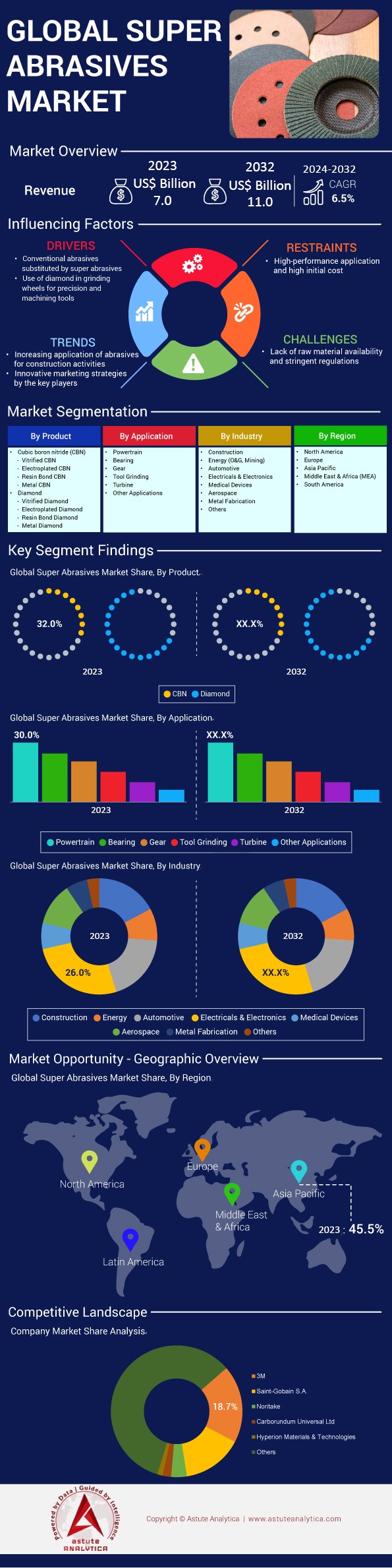

Se proyecta que el mercado global de superabrasivos alcance una valoración de US$ 11.000 millones para 2032 desde US$ 7.000 millones, con una CAGR estimada de 6,5%, durante el período de pronóstico 2024-2032.

El mercado de superabrasivos está experimentando un sólido crecimiento, impulsado por los avances en las tecnologías de fabricación y la creciente demanda en diversos sectores. Los superabrasivos, como los diamantes sintéticos y el nitruro de boro cúbico (CBN), son esenciales para aplicaciones de rectificado, corte y pulido de precisión donde los abrasivos convencionales son insuficientes. En este contexto, China se ha consolidado como el principal productor, fabricando aproximadamente el 90 % de los diamantes sintéticos del mundo, esenciales para herramientas de corte y aplicaciones abrasivas.

El aumento de la demanda de superabrasivos se debe principalmente a las industrias que requieren herramientas y componentes de alta precisión. El sector automotriz, que produce más de 90 millones de vehículos al año en el mercado de superabrasivos, los utiliza en la fabricación de piezas de motores y componentes de vehículos eléctricos. La industria aeroespacial, valorada en más de 838 000 millones de dólares a nivel mundial, depende de estos materiales para producir álabes de turbinas y otros componentes críticos que exigen una precisión y durabilidad excepcionales. Además, la industria electrónica, con ingresos globales superiores a los 2 billones de dólares, emplea superabrasivos en la fabricación de semiconductores y otras piezas complejas. El mercado de dispositivos médicos, valorado en más de 450 000 millones de dólares, también contribuye a la demanda, utilizando superabrasivos para crear instrumentos de precisión e implantes.

Los principales usuarios finales del mercado de superabrasivos abarcan las industrias automotriz, aeroespacial, electrónica, de dispositivos médicos y de la construcción. La trayectoria actual de la demanda está impulsando a la industria hacia desarrollos innovadores, como la creación de recubrimientos de nanodiamantes y materiales CBN avanzados para satisfacer las crecientes necesidades de la ingeniería de precisión. Con una inversión global en tecnologías de fabricación inteligente que se proyecta que alcance los 400 000 millones de dólares para 2025, las perspectivas de futuro para la industria de los superabrasivos son optimistas. Se espera que los continuos avances tecnológicos y la expansión de las aplicaciones impulsen el crecimiento, consolidando el papel crucial de los superabrasivos en los procesos industriales de alta precisión.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: Creciente necesidad de herramientas de precisión en las industrias de fabricación avanzada

La creciente complejidad de los productos en industrias como la aeroespacial, la automotriz y la electrónica ha intensificado la demanda de herramientas de precisión, donde el mercado de los superabrasivos desempeña un papel fundamental. Los procesos de fabricación avanzados requieren materiales que puedan soportar altos niveles de tensión y temperatura, manteniendo tolerancias rigurosas. Los superabrasivos satisfacen estas necesidades ofreciendo una dureza y estabilidad térmica superiores a las de los abrasivos tradicionales. Por ejemplo, la atención de la industria aeroespacial a los motores de bajo consumo ha llevado al uso de superaleaciones resistentes al calor, lo que requiere herramientas superabrasivas para el mecanizado. Empresas como Rolls-Royce y GE Aviation reportaron miles de millones de dólares en ventas de motores, lo que pone de manifiesto la magnitud de la demanda.

En la industria automotriz, que producía más de 90 millones de vehículos al año antes de 2020, el mercado de superabrasivos es esencial para el mecanizado de materiales avanzados para componentes de motores, transmisiones y piezas de vehículos eléctricos. El auge de los vehículos eléctricos, con más de 2 millones de unidades vendidas en 2019, incrementa aún más la demanda de superabrasivos en la fabricación de baterías y componentes de motores. La industria electrónica, que produce miles de millones de dispositivos al año, requiere superabrasivos para la fabricación precisa de semiconductores y microchips, esenciales para teléfonos inteligentes, computadoras y otros dispositivos digitales. La industria electrónica mundial, con ingresos que superan los 2 billones de dólares, subraya la importante demanda de materiales superabrasivos. Además, el impulso hacia la Industria 4.0 y la fabricación inteligente amplifica esta demanda. Las herramientas de precisión permiten a los fabricantes producir productos de alta calidad de manera eficiente, reduciendo el desperdicio y mejorando la rentabilidad. Se proyecta que la inversión en tecnologías de fabricación inteligente alcance los 400 000 millones de dólares para 2025, lo que pone de relieve el énfasis en la precisión y la eficiencia en los procesos de producción. Esta creciente necesidad de herramientas de precisión continúa impulsando el mercado de superabrasivos.

Tendencia: creciente adopción de superabrasivos en la fabricación de dispositivos médicos

La industria de dispositivos médicos ha adoptado cada vez más los superabrasivos debido a su capacidad para producir instrumentos e implantes con una precisión y un acabado superficial excepcionales. El mercado mundial de dispositivos médicos, valorado en más de 450 000 millones de dólares, ha experimentado un crecimiento significativo impulsado por el envejecimiento de la población y los avances en la tecnología médica. Los superabrasivos permiten a los fabricantes cumplir con las estrictas normas regulatorias y mejorar el rendimiento de los dispositivos médicos.

Los avances en tecnología médica, como los sistemas de cirugía robótica valorados en 5.500 millones de dólares, han incrementado la necesidad de componentes de alta precisión en el mercado de superabrasivos. La producción de implantes ortopédicos (un mercado que supera los 47.000 millones de dólares), instrumentos dentales y dispositivos cardiovasculares suele implicar materiales como aleaciones de titanio y acero inoxidable. Estos materiales duros requieren superabrasivos para un mecanizado eficaz, garantizando así que los productos cumplan con los estándares de salud y seguridad necesarios. Además, la creciente prevalencia de cirugías mínimamente invasivas, que se prevé que superen los 20 millones de procedimientos, impulsa la demanda de instrumentos quirúrgicos de ingeniería precisa. Asimismo, la prioridad en los resultados del paciente y el deseo de dispositivos médicos más duraderos contribuyen a esta tendencia. Los superabrasivos facilitan la fabricación eficiente de estos dispositivos, garantizando que cumplan con los estándares de calidad necesarios. Esta creciente adopción es una tendencia significativa que define el mercado de los superabrasivos.

Desafío: Los altos costos de producción limitan la asequibilidad de los superabrasivos en toda la industria

A partir de 2023, los altos costos de producción en el mercado de superabrasivos representan un desafío significativo para su adopción generalizada. La fabricación de superabrasivos implica procesos complejos, como la síntesis a alta presión y alta temperatura, que requieren un alto consumo de energía y equipos especializados. El costo de los equipos de producción de superabrasivos puede superar los cientos de miles de dólares, lo que representa una inversión significativa para los fabricantes.

En sectores con márgenes ajustados, como la manufactura a pequeña escala o en economías en desarrollo, la barrera del costo puede disuadir a las empresas de invertir en herramientas superabrasivas. Las pequeñas y medianas empresas (PYME), que representan más del 90% de las empresas a nivel mundial en el mercado de superabrasivos, pueden encontrar la inversión inicial prohibitiva. Además, la maquinaria avanzada requerida para utilizar eficazmente los superabrasivos exige una inversión de capital significativa y personal calificado para operar. La escasez mundial de trabajadores calificados en la manufactura se estimó en 10 millones en 2020, lo que se suma al desafío. Los costos de la energía también contribuyen significativamente a los gastos de producción, y las fluctuaciones en los precios globales de la energía impactan los costos de fabricación. Por ejemplo, el precio promedio de la electricidad industrial en EE. UU. fue de alrededor de 7 centavos por kilovatio-hora, pero más alto en otras regiones. Estos factores limitan colectivamente la asequibilidad y la tasa de adopción de los superabrasivos en diversas industrias, particularmente donde la sensibilidad al costo es alta.

Análisis segmentario

Por productos

El diamante reina en el mercado de los superabrasivos gracias a su inigualable dureza y conductividad térmica. Este segmento alcanzó una cuota de mercado superior al 68,4 %. Estas propiedades lo convierten en el material ideal para aplicaciones de corte, desbaste y pulido en diversas industrias, como la automotriz, la aeroespacial, la electrónica y la construcción. Los diamantes pueden mecanizar eficazmente una amplia gama de materiales, desde metales hasta cerámica y compuestos, lo que contribuye a su amplio uso y dominio en el mercado. La producción mundial de diamantes industriales, principalmente sintéticos, es considerable, y se estima que la producción anual alcanza los miles de millones de quilates. China es el principal productor y exportador de diamantes sintéticos, representando una parte significativa del suministro mundial. Empresas como Element Six (filial del Grupo De Beers) e ILJIN Diamond son clave en la producción de diamantes sintéticos para aplicaciones superabrasivas. La producción de diamantes industriales naturales es mucho menor, y países como Rusia y la República Democrática del Congo contribuyen al suministro mediante actividades mineras en el mercado de los superabrasivos.

Varios factores impulsan la mayor demanda de diamante frente a otros superabrasivos como el nitruro de boro cúbico (CBN). Su dureza superior (10 en la escala de Mohs) le permite cortar o dar forma a prácticamente cualquier material con alta precisión. Además, los avances tecnológicos en la producción de diamantes sintéticos han reducido los costos, lo que facilita el acceso de los abrasivos de diamante a diversas industrias. En definitiva, las herramientas de diamante ofrecen una durabilidad y eficiencia excepcionales, lo que se traduce en una mayor vida útil y menores costos operativos. Esta combinación de rendimiento y rentabilidad inigualables garantiza que el diamante siga siendo la opción preferida en el mercado de superabrasivos.

Por industria

La industria eléctrica y electrónica lidera actualmente el mercado de superabrasivos, impulsada por los rápidos avances tecnológicos y la alta demanda de precisión en la fabricación. En 2023, este segmento alcanzó una cuota de mercado superior al 26,1 % gracias a que la producción mundial de dispositivos semiconductores alcanzó un máximo histórico, con más de un billón de unidades producidas, lo que requirió el uso de superabrasivos para el corte de obleas y la fabricación de chips. Además, la tendencia hacia la miniaturización en la electrónica ha incrementado la necesidad de herramientas abrasivas más finas y precisas. La industria también se beneficia de una sólida cadena de suministro, con más de 2000 fabricantes en todo el mundo especializados en herramientas superabrasivas para electrónica, lo que garantiza una innovación y disponibilidad constantes.

Un factor importante que contribuye al predominio de la industria electrónica es el auge de la electrónica de consumo, en particular los teléfonos inteligentes y las tabletas. En 2023, se enviaron más de 1400 millones de teléfonos inteligentes a nivel mundial, cada uno de los cuales requiere componentes complejos que requieren materiales superabrasivos para su fabricación. Además, la expansión global de las redes 5G ha impulsado las inversiones en infraestructura y dispositivos, con más de 200 millones de dispositivos 5G enviados solo este año, lo que incrementa aún más la demanda de herramientas de precisión en el sector electrónico. Asimismo, la transición hacia tecnologías más ecológicas, como los vehículos eléctricos y las soluciones de energía renovable, está impulsando la necesidad de componentes electrónicos avanzados, lo que a su vez impulsa el mercado de los superabrasivos. Además, el compromiso del sector electrónico con la innovación y el control de calidad desempeña un papel fundamental. La industria invierte fuertemente en I+D, y las empresas líderes destinan hasta 20 000 millones de dólares anuales al desarrollo de dispositivos de nueva generación. Esta inversión impulsa la demanda de superabrasivos, ya que los fabricantes buscan producir productos fiables y de alto rendimiento. Además, el enfoque de la industria en la sostenibilidad y la eficiencia respalda el uso de superabrasivos duraderos y precisos, que optimizan los procesos de fabricación y reducen los residuos. Por lo tanto, el liderazgo de la industria electrónica en el mercado de superabrasivos se debe a su crecimiento dinámico, sus demandas tecnológicas y sus inversiones estratégicas.

Por aplicación

El dominio del segmento de sistemas de propulsión en el mercado de superabrasivos se atribuye al papel fundamental que estos materiales desempeñan en la fabricación de componentes de alta precisión necesarios para motores y transmisiones modernos. En 2023, alcanzó una cuota de mercado superior al 30,1 %. Los superabrasivos, como los diamantes industriales y el nitruro de boro cúbico (CBN), son esenciales para los procesos de rectificado y acabado que exigen una dureza y estabilidad térmica excepcionales. En 2023, la industria automotriz registró la producción de más de 85 millones de vehículos a nivel mundial, una parte significativa de los cuales presenta sistemas de propulsión complejos que requieren un mecanizado preciso. El aumento en la producción de vehículos eléctricos (VE), que se espera alcance los 14 millones de unidades para finales de 2023, intensifica aún más la necesidad de superabrasivos en la fabricación de componentes para sistemas de propulsión.

Uno de los factores clave que hace indispensables los superabrasivos en aplicaciones de tren motriz son los estrictos niveles de tolerancia y requisitos de acabado superficial de piezas de motor como cigüeñales, árboles de levas y ejes de engranajes. Por ejemplo, la producción de motores de alto rendimiento exige acabados superficiales de hasta 0,2 micrómetros, que solo se pueden lograr mediante el uso de herramientas superabrasivas. Además, el aumento en la adopción de aceros avanzados de alta resistencia (AHSS) en componentes de tren motriz, con un uso de más de 70 millones de toneladas en 2023, hace necesario el uso de superabrasivos debido a su capacidad para mecanizar eficientemente materiales duros sin un desgaste significativo de la herramienta. Los avances tecnológicos también han impulsado el mercado de superabrasivos en el segmento de tren motriz. La integración de la Industria 4.0 y la automatización en las instalaciones de fabricación ha impulsado un mayor uso de rectificadoras de alta precisión equipadas con muelas superabrasivas. Los informes indican que más del 60% de los fabricantes de automóviles incorporaron algún tipo de automatización en sus líneas de producción para 2023. Además, las regulaciones gubernamentales sobre las normas de emisiones han impulsado a los fabricantes a producir motores más eficientes, lo que ha incrementado la demanda de superabrasivos para lograr la precisión y el acabado necesarios. El efecto acumulativo de estos factores consolida el liderazgo del segmento de sistemas de propulsión en el mercado, representando una parte significativa del valor de la industria, que superó los 5000 millones de dólares en 2023.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

La región Asia Pacífico se erige como el mayor mercado de superabrasivos, con una participación en los ingresos del 45%, debido principalmente a su rápida industrialización y al floreciente sector manufacturero. Países como China, India, Japón y Corea del Sur contribuyen de forma clave a este dominio. El papel de China es particularmente significativo; como uno de los mayores centros de fabricación del mundo, tiene una gran demanda de superabrasivos en sectores como el automotriz, el aeroespacial, el electrónico y la construcción. Las sustanciales inversiones del país en proyectos de infraestructura han dado lugar al establecimiento de más de 200 importantes plantas de fabricación de superabrasivos. El mercado de exportación de superabrasivos chinos está valorado en casi 4.000 millones de dólares estadounidenses, con más de 500.000 toneladas de abrasivos exportadas anualmente. Economías emergentes como India y Vietnam también están favoreciendo el dominio de Asia Pacífico, donde solo India ha visto el establecimiento de 150 nuevas plantas de fabricación en los últimos cinco años. Con un crecimiento económico continuo y avances tecnológicos, el mercado de Asia Pacífico está preparado para un crecimiento sostenido, con una capacidad de producción esperada de 2 millones de toneladas de superabrasivos para fines de 2025.

Norteamérica ocupa la segunda mayor cuota de mercado en el mercado de superabrasivos, impulsada por su avanzada base industrial y su innovación tecnológica. Estados Unidos y Canadá cuentan con industrias automotrices, aeroespaciales y electrónicas consolidadas que requieren materiales superabrasivos de alta calidad para procesos de fabricación de precisión. La región ha presenciado el establecimiento de 120 centros de investigación avanzada centrados en tecnologías superabrasivas. Además, Estados Unidos exporta superabrasivos por un valor de 1.200 millones de dólares estadounidenses, lo que contribuye significativamente a su cuota de mercado. El enfoque de la región en prácticas de fabricación sostenibles y energéticamente eficientes está impulsando la adopción de superabrasivos, que mejoran la productividad y la calidad del producto. Esta sólida base industrial sustenta la importante cuota de Norteamérica en el mercado global de superabrasivos, con proyecciones que indican una trayectoria de crecimiento constante en los próximos años.

Principales empresas del mercado mundial de superabrasivos

- 3M

- Acción SuperAbrasiva

- Compañía Industrial de Diamantes Asahi Ltd

- Carborundo Universal Ltd

- Diametal AG

- Element Six (Reino Unido) Limitada

- Finzler, Schrock & Kimmel GmbH

- Henan Huanghe Whirlwind Co., Ltd.

- Husqvarna AB

- Materiales y tecnologías Hyperion

- Compañía de diamantes ILJIN, Ltd

- Noritake

- Saint-Gobain SA.

- SHOWA DENKO KK.

- Super Abrasivos Inc.

- Zhengzhou ZZDM Superabrasivos Co., Ltd.

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por producto:

- Nitruro de boro cúbico (CBN)

- CBN vitrificado

- CBN galvanizado

- Unión de resina CBN

- CBN metálico

- Diamante

- Diamante vitrificado

- Diamante electrochapado

- Diamante de unión de resina

- Diamante de metal

Por aplicación:

- Tren motriz

- Cojinete

- Engranaje

- Afilado de herramientas

- Turbina

- Otras aplicaciones

Por industria:

- Construcción

- Energía (petróleo y gas, minería)

- Automotor

- Electricidad y electrónica

- Dispositivos médicos

- Aeroespacial

- Fabricación de metal

- Otros

Por región:

- América del norte

- A NOSOTROS.

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- Porcelana

- Japón

- India

- Australia y Nueva Zelanda

- Corea

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2023 | US$ 7.000 millones |

| Ingresos esperados en 2032 | US$ 11.000 millones |

| Datos históricos | 2019-2022 |

| Año base | 2023 |

| Período de pronóstico | 2024-2032 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 6.5% |

| Segmentos cubiertos | Por producto, por aplicación, por industria, por región |

| Empresas clave | 3M, Action SuperAbrasive, Asahi Diamond Industrial Co. Ltd, Carborundum Universal Ltd, Diametal AG, Element Six (UK) Limited, Finzler, Schrock & Kimmel GmbH, Henan Huanghe Whirlwind Co., Ltd., Husqvarna AB, Hyperion Materials & Technologies, ILJIN DIAMOND CO., LTD, Noritake, Saint-Gobain SA, SHOWA DENKO KK, Super Abrasives Inc., Zhengzhou ZZDM Superabrasives Co., Ltd., otros actores destacados |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |