Escenario del mercado

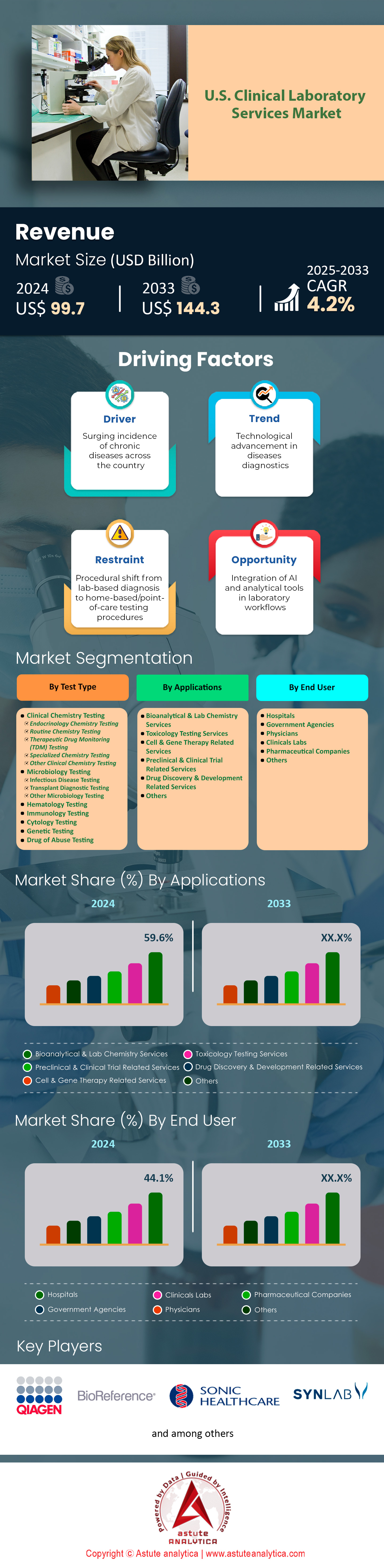

El mercado de servicios de laboratorio clínico de EE. UU. se valoró en 99,7 mil millones de dólares en 2024 y se proyecta que alcance una valoración de mercado de 144,3 mil millones de dólares para 2033 a una CAGR del 4,2 % durante el período de pronóstico 2025-2033.

El mercado estadounidense de servicios de laboratorio clínico está experimentando una transformación sin precedentes en 2024, impulsada por la integración de la inteligencia artificial y el diagnóstico molecular en las principales redes de laboratorios. Quest Diagnostics ha implementado algoritmos de diagnóstico basados en IA en 2300 centros de atención al paciente, reduciendo los plazos de entrega de 48 a 12 horas para paneles genéticos complejos. Laboratory Corporation of America (LabCorp) invirtió 450 millones de dólares en sistemas automatizados de procesamiento de muestras, lo que permitió a sus instalaciones procesar 175 000 pruebas adicionales al día. La ola de consolidación continúa con la fusión de laboratorios regionales para lograr economías de escala. Sonic Healthcare adquirió 18 laboratorios independientes por 1200 millones de dólares, creando una red que atiende a 42 millones de pacientes al año. La expansión de las pruebas en el punto de atención ha llevado a la instalación de 85 000 nuevos dispositivos de diagnóstico en centros de atención de urgencias y clínicas minoristas, desplazando las pruebas rutinarias de las instalaciones centralizadas.

La adopción de la patología digital en el mercado estadounidense de servicios de laboratorio clínico se aceleró drásticamente, ya que la plataforma de PathAI ahora procesa 2,5 millones de muestras de tejido mensualmente en 150 sistemas hospitalarios, mientras que la solución basada en la nube de Proscia analiza 800.000 portaobjetos diariamente para la detección del cáncer. La dinámica de la fuerza laboral cambió significativamente, ya que los laboratorios contrataron a 35.000 tecnólogos moleculares y bioinformáticos para respaldar las capacidades avanzadas de pruebas genómicas. Las presiones de reembolso se intensificaron a medida que Medicare implementó nuevas tarifas que afectaron a 4.200 códigos de diagnóstico, lo que impulsó a los laboratorios a optimizar la utilización de las pruebas mediante sistemas de pedidos impulsados por IA. El mercado estadounidense de servicios de laboratorio clínico fue testigo del lanzamiento de 120 nuevas pruebas de biopsia líquida para la detección temprana del cáncer, con Guardant Health procesando 450.000 muestras trimestralmente a través de sus instalaciones automatizadas en California y Carolina del Norte.

La resiliencia de la cadena de suministro se volvió fundamental en el mercado estadounidense de servicios de laboratorio clínico, ya que los laboratorios acumularon reactivos y consumibles críticos por valor de 2.800 millones de dólares tras las disrupciones globales. Grandes empresas como BioReference Laboratories establecieron 12 nuevos centros de distribución regionales, garantizando la entrega las 24 horas a 8.500 centros de salud. La integración de los sistemas de información de laboratorio con los historiales clínicos electrónicos alcanzó nuevas cotas, con las plataformas Epic y Cerner ahora conectadas sin problemas a 3.200 laboratorios, lo que facilita la presentación de informes de resultados en tiempo real para 180 millones de pacientes. El mercado estadounidense continúa evolucionando gracias a alianzas estratégicas, como lo demuestra la colaboración de Mayo Clinic Laboratories con 45 sistemas de salud para brindar servicios de pruebas especializadas, procesando 22 millones de pruebas al año a través de su red de laboratorios de referencia.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Factor impulsor: El creciente envejecimiento de la población aumenta la demanda de servicios de pruebas de diagnóstico de laboratorio

El cambio demográfico hacia una población envejecida está transformando radicalmente el mercado estadounidense de servicios de laboratorio clínico en 2024, con 73 millones de estadounidenses mayores de 65 años que requieren monitorización diagnóstica frecuente. Los beneficiarios de Medicare generan un promedio de 14 pruebas de laboratorio al año, en comparación con 4 pruebas para personas menores de 40 años, lo que genera un volumen de pruebas sin precedentes en las principales redes de laboratorios. Quest Diagnostics informó haber procesado 89 millones de pruebas para pacientes de Medicare en 2024, mientras que LabCorp gestionó 76 millones de paneles específicos para personas geriátricas, incluyendo perfiles metabólicos completos y biomarcadores cardíacos. La concentración de población de edad avanzada en estados como Florida y Arizona ha impulsado a las empresas de laboratorio a establecer 45 nuevos centros de atención al paciente diseñados específicamente para la accesibilidad de las personas mayores, con horario extendido y equipos de flebotomía especializados en atención geriátrica.

Esta presión demográfica se intensifica a medida que el manejo de enfermedades crónicas requiere un monitoreo continuo de laboratorio, y tan solo los pacientes diabéticos generan 52 millones de pruebas de HbA1c anualmente a través de la infraestructura del mercado de servicios de laboratorio clínico de EE. UU. Los principales sistemas de salud, como Kaiser Permanente, han respondido integrando 2800 dispositivos de prueba en el punto de atención en residencias para personas mayores, lo que permite capacidades de diagnóstico in situ para 450 000 residentes. El impacto económico alcanza los 18 500 millones de dólares estadounidenses en gasto anual de laboratorio de Medicare, lo que impulsa modelos innovadores de prestación de servicios, incluyendo unidades móviles de flebotomía que recolectaron 12 millones de muestras de personas mayores confinadas en sus hogares en 2024. Los paneles de pruebas geriátricas especializadas ahora comprenden 38 millones de pedidos anuales, que abarcan evaluaciones de vitamina D, pruebas de función tiroidea y biomarcadores cognitivos específicamente diseñados para poblaciones mayores que requieren un monitoreo regular de la salud.

Tendencia: La automatización transforma los procesos de flujo de trabajo preanalíticos y posanalíticos en el laboratorio

La robótica avanzada revolucionó la gestión de muestras en el mercado estadounidense de servicios de laboratorio clínico en 2024. Los sistemas Atellica de Siemens Healthineers procesaron 95 millones de tubos a través de 120 redes integradas de laboratorios en todo el país. Las inversiones en automatización preanalítica se centraron en la clasificación de muestras mediante inteligencia artificial, donde los sistemas de visión artificial identifican 48 tipos de tubos diferentes y dirigen las muestras a los analizadores correspondientes a una velocidad de 3600 muestras por hora. La implementación de la automatización total del laboratorio en el Hospital General de Massachusetts redujo el tiempo de procesamiento de muestras de 180 a 45 minutos, gestionando 28 000 muestras diarias a través de sistemas de vías interconectadas que abarcan 1114 metros cuadrados. Las estaciones de alicuotación automatizadas ahora preparan 65 millones de tubos secundarios al año, eliminando errores de pipeteo manual y preservando las muestras primarias para análisis adicionales. Estos avances tecnológicos permitieron a los laboratorios procesar 4,2 millones de muestras de vigilancia de la COVID-19 mensualmente, manteniendo al mismo tiempo las operaciones de análisis de rutina.

La automatización posanalítica transformó la gestión de resultados en el mercado estadounidense de servicios de laboratorio clínico mediante sofisticadas plataformas de middleware que conectan 8.500 instrumentos en 2.100 instalaciones de todo el país. Los algoritmos de autoverificación ahora envían 142 millones de resultados directamente a las historias clínicas electrónicas sin revisión manual, utilizando 850 reglas personalizables por tipo de prueba. El sistema automatizado de notificación de valores críticos de laboratorio de Stanford Health Care contacta diariamente a 18.000 proveedores a través de plataformas de comunicación integradas, lo que reduce el tiempo de respuesta de 35 a 8 minutos. El análisis de imágenes digitales para microscopía de uroanálisis examina 75 millones de muestras al año, y la inteligencia artificial identifica elementos celulares y bacterias en 2,8 millones de muestras diarias. La inversión en automatización posanalítica alcanzó los 3.800 millones de dólares estadounidenses, gracias a la implementación de plataformas de análisis avanzado que monitorean las métricas de calidad de 450 millones de resultados de pruebas anuales.

Desafío: Grave escasez de personal de laboratorio que provoca interrupciones operativas y retrasos en las pruebas

Un déficit crítico de personal azotará el mercado estadounidense de servicios de laboratorio clínico durante 2024, obligando a 2400 hospitales a operar sus laboratorios con capacidad reducida mientras gestionan 185 millones de solicitudes de análisis anuales. La escasez afecta a todas las especialidades, con 6800 puestos vacantes en histotecnología a nivel nacional, lo que provoca retrasos en patología quirúrgica que afectan a 4,2 millones de diagnósticos de cáncer al año. Los bancos de sangre reportan 3500 puestos vacantes, lo que pone en riesgo los servicios de transfusión para 1,8 millones de procedimientos quirúrgicos y casos de trauma que requieren disponibilidad inmediata de hemoderivados. Los laboratorios comerciales incrementaron su gasto en contratación a 850 millones de dólares estadounidenses, implementando programas de contratación internacional que incorporaron a 4200 tecnólogos con formación extranjera mediante iniciativas de patrocinio de visas. Las redes regionales de laboratorios consolidaron sus operaciones, cerrando 380 instalaciones más pequeñas y centralizando los análisis en 85 megalaboratorios que procesan 500 000 muestras diarias para maximizar la limitada eficiencia de su fuerza laboral.

Las instituciones educativas luchan por expandir la capacidad de capacitación dentro de la infraestructura del mercado de servicios de laboratorio clínico de EE. UU., con solo 142 programas acreditados que gradúan a 4800 nuevos profesionales anualmente, frente a la demanda de la industria de 15 000 puestos de nivel inicial. Los laboratorios hospitalarios informan 28 millones de resultados de pruebas no urgentes retrasados, ya que los equipos reducidos priorizan las pruebas de emergencia y de pacientes hospitalizados, lo que crea retrasos por un valor de 6400 millones de dólares en ingresos diferidos. Los profesionales de laboratorio itinerantes exigen tarifas premium de 3500 dólares semanales, y las agencias colocan a 12 000 trabajadores temporales en instalaciones que experimentan una escasez aguda. La crisis de la fuerza laboral forzó la innovación en los modelos de prestación de servicios, con 850 hospitales implementando programas de capacitación cruzada que permitieron a 35 000 enfermeras y terapeutas respiratorios realizar pruebas exentas. Los principales sistemas de salud asignaron 2100 millones de dólares a bonos de retención, reembolso de matrícula y programas de escalafón profesional en un intento por estabilizar su fuerza laboral de laboratorio en medio de tasas de rotación sin precedentes.

Análisis segmentario

Por tipo de prueba

Las pruebas de química clínica controlan el 35,70% del mercado de servicios de laboratorio clínico debido a su papel fundamental en las evaluaciones rutinarias de salud y el monitoreo de enfermedades, con laboratorios a nivel nacional que realizan 1.4 mil millones de paneles químicos anualmente. Estas pruebas forman la piedra angular de la medicina preventiva, con paneles metabólicos completos por sí solos que representan 485 millones de pedidos anuales, seguidos por 380 millones de perfiles lipídicos y 295 millones de pruebas de función hepática. Cada ingreso hospitalario requiere pruebas químicas de referencia, generando 180 millones de pedidos de pruebas de 36 millones de hospitalizaciones anuales. La naturaleza ubicua de las pruebas químicas abarca todos los entornos de atención médica, desde 225,000 consultorios de atención primaria que solicitan paneles metabólicos básicos para exámenes físicos anuales hasta departamentos de emergencia que realizan 145 millones de pruebas químicas de emergencia para decisiones de cuidados críticos. El mercado de servicios de laboratorio clínico de EE. UU. se beneficia de la amplia utilidad clínica de las pruebas químicas, diagnosticando afecciones que van desde la diabetes hasta la enfermedad renal a través de plataformas estandarizadas y automatizadas. El dominio se debe a las ventajas tecnológicas que permiten el procesamiento de grandes volúmenes, con modernos analizadores químicos que procesan 10.000 pruebas por hora a un costo inferior a 2 dólares por prueba. Los principales laboratorios invirtieron 4.800 millones de dólares en automatización química, con instalaciones como el laboratorio de Quest Diagnostics en Clifton que procesa 8 millones de pruebas químicas mensualmente mediante sistemas de seguimiento integrados. La química clínica sirve como puerta de entrada para la detección de enfermedades, con 65 millones de estadounidenses que reciben diagnósticos de diabetes mediante pruebas de glucosa y 48 millones diagnosticados con enfermedad renal crónica mediante mediciones de creatinina. La infraestructura del mercado estadounidense respalda las pruebas químicas mediante 8.500 analizadores automatizados instalados en todo el país, operados por 45.000 tecnólogos certificados que mantienen operaciones continuas en 4.200 laboratorios hospitalarios y 2.800 instalaciones independientes.

Por los usuarios finales

Los hospitales mantienen su posición como usuarios finales dominantes, con una cuota de mercado del 44,10 % en el mercado estadounidense de servicios de laboratorio clínico, gracias a sus amplios requisitos de análisis, que abarcan servicios de urgencias, hospitalización y consulta externa. Estos 6090 centros generan 2800 millones de análisis de laboratorio anuales, lo que respalda 36 millones de ingresos, 145 millones de visitas a urgencias y 485 millones de consultas externas. Los laboratorios hospitalarios operan 24/7 y procesan 450 millones de análisis urgentes con tiempos de respuesta inferiores a 60 minutos, cruciales para la toma de decisiones médicas de emergencia. Grandes sistemas de salud, como HCA Healthcare, invirtieron 3200 millones de dólares estadounidenses en infraestructura de laboratorio, estableciendo 185 laboratorios centrales que dan servicio a su red de 180 hospitales y procesan 285 millones de análisis al año.

El dominio hospitalario refleja modelos de atención integral que requieren acceso inmediato a resultados de diagnóstico dentro del ecosistema del mercado estadounidense de servicios de laboratorio clínico. Tan solo los centros médicos académicos realizan 680 millones de pruebas complejas, incluyendo 125 millones de diagnósticos moleculares, 95 millones de análisis de citometría de flujo y 85 millones de estudios de coagulación especializados que respaldan los servicios de atención terciaria. Los laboratorios hospitalarios emplean a 285.000 profesionales que operan instrumentación sofisticada con un valor de 18.500 millones de dólares estadounidenses, lo que permite realizar pruebas in situ, desde la química rutinaria hasta la secuenciación genómica avanzada. Las ventajas estratégicas incluyen la integración fluida de la historia clínica electrónica, que facilita el apoyo a la toma de decisiones clínicas en tiempo real, la recolección directa de muestras de 2,4 millones de camas de hospital y los programas de garantía de calidad que mantienen los estándares de acreditación en 4.800 laboratorios hospitalarios de todo el país.

Por aplicación

Los servicios de bioanálisis y química de laboratorio poseen una impresionante cuota de mercado del 59,6 % en el mercado estadounidense de servicios de laboratorio clínico, impulsada por su papel fundamental en las evaluaciones rutinarias de salud y el manejo de enfermedades crónicas. Este dominio se debe a la necesidad generalizada de paneles bioquímicos en prácticamente todas las consultas clínicas, con laboratorios que realizan 850 millones de paneles metabólicos completos, 620 millones de perfiles lipídicos y 480 millones de pruebas de glucosa al año. La integración de plataformas avanzadas de espectrometría de masas permitió a 3200 laboratorios ampliar sus servicios de monitorización de fármacos terapéuticos, procesando 125 millones de pruebas para la optimización de la medicación. La automatización de la química clínica alcanzó niveles sin precedentes, con 1850 instalaciones operando sistemas analizadores integrados que producen 50 000 resultados por hora.

El aumento de la demanda refleja múltiples factores, como las iniciativas de atención preventiva que requieren 380 millones de paneles de bienestar anuales y el monitoreo de enfermedades crónicas, que requiere 295 millones de pruebas relacionadas con la diabetes dentro del mercado estadounidense de servicios de laboratorio clínico. Los usuarios finales principales incluyen 225.000 médicos de atención primaria que solicitan análisis bioquímicos para 165 millones de pacientes, clínicas especializadas que atienden a 85 millones de pacientes con enfermedades crónicas que requieren monitoreo trimestral, y 7.500 centros de diálisis que realizan 145 millones de evaluaciones de la función renal. Los programas de bienestar corporativo impulsan 65 millones de evaluaciones de salud a empleados anualmente, mientras que los requisitos de las aseguradoras exigen 185 millones de paneles bioquímicos previos a la inscripción, consolidando los servicios bioanalíticos como la piedra angular de la atención médica moderna.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Panorama competitivo

El panorama competitivo se mantiene altamente consolidado con dos gigantes, Laboratory Corporation of America (LabCorp) y Quest Diagnostics, que procesan conjuntamente 1.200 millones de pruebas al año a través de su red combinada de 4.500 centros de atención al paciente y 85 laboratorios especializados. Estos líderes del sector invierten 2.800 millones de dólares estadounidenses al año en actualizaciones tecnológicas y expansión geográfica, manteniendo ventajas competitivas gracias a las economías de escala. Empresas regionales como Sonic Healthcare, BioReference Laboratories y Mayo Clinic Laboratories compiten especializándose en carteras de pruebas complejas, con Sonic operando 45 instalaciones que procesan 185 millones de pruebas al año. El mercado estadounidense de servicios de laboratorio clínico experimenta una intensa competencia en los programas de extensión hospitalaria, donde laboratorios independientes compiten por contratos exclusivos por valor de 12.500 millones de dólares estadounidenses en 3.200 sistemas de salud de todo el país.

Las estrategias competitivas se centran en la integración vertical y la transformación digital. LabCorp ha adquirido 28 empresas de pruebas especializadas por 4.600 millones de dólares desde 2022, ampliando así sus capacidades en oncología y diagnóstico de enfermedades raras. Quest Diagnostics invirtió 850 millones de dólares en plataformas de pruebas dirigidas al consumidor, captando 35 millones de pedidos directos al consumidor anualmente a través de alianzas con Walmart y CVS Health. Competidores emergentes como Labcorp Drug Development aprovechan su experiencia en ensayos clínicos, gestionando 2.800 estudios que generan 3.200 millones de dólares en ingresos. El mercado estadounidense de servicios de laboratorio clínico experimenta una disrupción por parte de las empresas tecnológicas. Amazon entra en el mercado tras adquirir las operaciones de laboratorio de One Medical, mientras que Walgreens amplía sus clínicas VillageMD para incluir 185 laboratorios presenciales, intensificando la competencia por el volumen de pruebas de rutina.

Principales empresas del mercado de servicios de laboratorio clínico de EE. UU

- Qiagen Inc.

- Opko Salud, Inc.

- Laboratorios Abbott

- Laboratorios Charles River

- Johnson & Johnson

- Laboratorios Roche

- Pfizer Inc

- Eli Lilly

- Laboratorios Novartis

- Merck Inc.

- AstraZeneca

- Laboratorios Arup

- Davita, Inc.

- Siemens Healthcare Limited

- Grupo Viapath Llp

- Grupo Almac

- Laboratorios de Neogenomics

- Eurofins Scientific

- UNILABS, SYNLAB International GmbH

- Grupos HU Holdings, Inc.

- Atención médica sónica

- Laboratorios globales de ACM

- Amedes Holding GmbH

- Laboratorios BioReference, Inc.

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo de prueba

- Pruebas de química clínica

- Pruebas químicas endocrinológicas

- Pruebas químicas de rutina

- Pruebas de Monitoreo Terapéutico de Medicamentos (TDM)

- Pruebas químicas especializadas

- Otras pruebas de química clínica

- Pruebas de microbiología

- Pruebas de enfermedades infecciosas

- Pruebas de diagnóstico de trasplantes

- Otras pruebas de microbiología

- Pruebas hematológicas

- Pruebas de inmunología

- Pruebas de citología

- Pruebas genéticas

- Pruebas de drogas de abuso

Por aplicación

- Servicios de química bioanalítica y de laboratorio

- Servicios de pruebas toxicológicas

- Servicios relacionados con la terapia celular y génica

- Servicios relacionados con ensayos preclínicos y clínicos

- Servicios relacionados con el descubrimiento y desarrollo de fármacos

- Otros

Por el usuario final

- Hospitales

- Agencias gubernamentales

- médicos

- Laboratorios clínicos

- Compañías farmacéuticas

- Otros

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | 99.700 millones de dólares estadounidenses |

| Ingresos esperados en 2033 | US$ 144.3 mil millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 4.2% |

| Segmentos cubiertos | Por tipo de prueba, por aplicación, por usuario final |

| Empresas clave | Qiagen Inc., Opko Health, Inc., Abbott Laboratories, Charles River Laboratories, Johnson & Johnson, Roche Laboratories, Pfizer Inc., Eli Lilly, Novartis Laboratories, Merck Inc., AstraZeneca, Arup Laboratories, Davita, Inc., Siemens Healthcare Limited, Viapath Group Llp, Almac Group, Neogenomics Laborateries, Eurofins Scientific, UNILABS, SYNLAB International GmbH, HU Groups Holdings, Inc., Sonic Healthcare, ACM Global Laboratories, Amedes Holding GmbH, BioReference Laboratories, Inc. y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |