Panorama del mercado

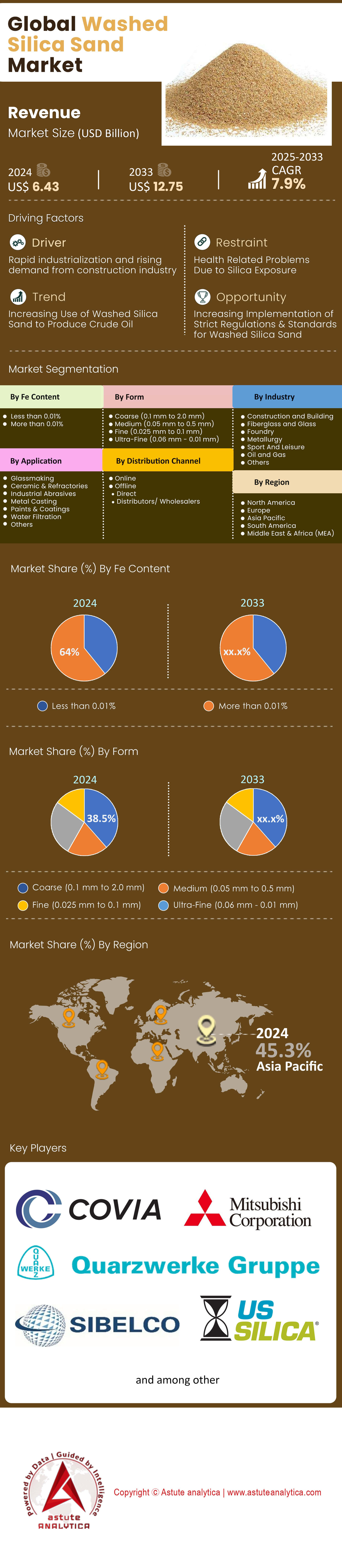

El mercado de arena de sílice lavada se valoró en 6,43 mil millones de dólares en 2024 y se proyecta que alcance una valoración de mercado de 12,75 mil millones de dólares para 2033 a una CAGR del 7,9% durante el período de pronóstico 2025-2033.

Hallazgos clave que configuran el mercado

- En términos de contenido de Fe, el segmento con más de 0,01% de contenido de hierro (Fe) es el más dominante, con una participación significativa del 64,0%.

- En términos de forma, el segmento grueso (0,1 mm a 2,0 mm) del mercado mundial tiene la mayor participación, con un 38,5 %.

- En el espectro de aplicaciones, el segmento de fabricación de vidrio domina el mercado de arena de sílice lavada con la mayor participación del 37,4%.

- El segmento de la industria de fibra de vidrio y vidrio posee la mayor participación en el mercado, representando el 34,4%.

- La región Asia-Pacífico está emergiendo como un actor dominante al poseer más del 45% de la participación en los ingresos del mercado.

El mercado de la arena de sílice lavada experimentará una evolución significativa en 2025, impulsado por nuevas y potentes fuentes de demanda y un cambio fundamental en la filosofía industrial. Si bien pilares tradicionales como la construcción general y la fabricación de vidrio siguen siendo cruciales, el crecimiento más dinámico del mercado se debe ahora a la expansión explosiva de la infraestructura digital y a un mayor compromiso con los modelos de economía circular. La insaciable demanda de hormigón en la construcción de centros de datos está creando un nuevo canal de consumo primario, mientras que las innovaciones en el reciclaje de vidrio y las prácticas industriales sostenibles están transformando el panorama de la oferta y la demanda de sílice de alta pureza.

Se proyecta que el mercado global de la construcción alcance los 17.045.950 millones de dólares en 2025, lo que generará una sólida demanda de arena de sílice lavada para el hormigón y los materiales de construcción. Este crecimiento se ve cada vez más influenciado por el sector de la alta tecnología. La construcción global de centros de datos, por ejemplo, se está acelerando a un ritmo sin precedentes, con 7,8 gigavatios de capacidad actualmente en construcción solo en Norteamérica a mediados de 2025. Estas instalaciones son grandes consumidores de hormigón; un solo campus de centro de datos a gran escala puede requerir más de un millón de toneladas métricas de cemento durante su fase de construcción, siendo la arena de sílice un componente clave. En EE. UU., se espera que la construcción de centros de datos consuma aproximadamente 247.000 toneladas métricas de cemento solo en 2025.

La industria del vidrio, pilar tradicional de la demanda de arena de sílice, también es un foco de transformación para el mercado de arena de sílice lavada. Se espera que el mercado global de vidrios especiales crezca desde los 69.400 millones de dólares en 2025, impulsado por la demanda en electrónica y energías renovables. La transición del sector automotriz hacia vehículos eléctricos (VE) es un factor clave, ya que el aligeramiento se vuelve crucial para extender la autonomía de las baterías. El vidrio ligero avanzado es un componente clave en este esfuerzo. Más allá de la nueva producción, la industria se centra cada vez más en la sostenibilidad. En Europa, se implementarán nuevas iniciativas de economía circular en 2025 para aumentar la cantidad de vidrio reciclado (cullet) utilizado en la fabricación, lo que reduce la necesidad de materias primas vírgenes, incluida la arena de sílice. Estos programas buscan mejorar el hecho de que, actualmente, más del 80 % del vidrio plano en Europa termina en vertederos.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: La huella física de la revolución digital impulsa una demanda sin precedentes

El nuevo y más poderoso impulsor del mercado de arena de sílice lavada en 2025 es el desarrollo físico de la infraestructura digital mundial, en particular la voraz construcción de centros de datos. El auge de la IA, la computación en la nube y el big data ha generado una demanda insaciable de capacidad de procesamiento y almacenamiento de datos, lo que se traduce directamente en un auge masivo de la construcción a nivel mundial. A mediados de 2025, se estaban planificando 31,6 GW adicionales de capacidad de centros de datos en Norteamérica, lo que representa un aumento de diez veces con respecto a tan solo cinco años antes.

Estos no son proyectos de construcción comunes; su escala e intensidad de uso de materiales son inmensas. Los centros de datos son estructuras pesadas de concreto diseñadas para brindar seguridad, estabilidad térmica y resiliencia. El gasto ajustado a la inflación en centros de datos se ha disparado casi un 850% en la última década, con un aumento del 55% solo en 2024. Las proyecciones muestran que el número de centros de datos en EE. UU. está en camino de superar los 6000 para 2027, en comparación con los 5426 de principios de 2025. Esta expansión está creando puntos calientes concentrados de intensa demanda para el mercado de arena de sílice lavada. Estados como Texas, Virginia, Arizona y Georgia están listos para beneficiarse de una ola de nuevos proyectos entre 2025 y 2027. El volumen es asombroso, y se prevé que EE. UU. requerirá casi 1 millón de toneladas métricas de cemento para la construcción de centros de datos durante los próximos tres años. Como componente principal de ese hormigón, la arena de sílice lavada se está incorporando a este sector de alto crecimiento a un ritmo histórico, lo que genera un poderoso y sostenido impulsor de la demanda en el futuro previsible.

Tendencia: La economía circular transforma la materia prima de la industria del vidrio

Una tendencia dominante que transformará el mercado de la arena de sílice lavada en 2025 es la adopción acelerada de los principios de la economía circular en la industria global del vidrio. Impulsados por una combinación de objetivos de sostenibilidad corporativa, estrictas regulaciones gubernamentales y el deseo de reducir el consumo energético, los fabricantes de vidrio recurren cada vez más al vidrio reciclado como materia prima principal. Esta tendencia impacta directamente en la demanda de arena de sílice lavada virgen. El uso de vidrio reciclado es una de las maneras más efectivas de descarbonizar la fabricación de vidrio, ya que se funde a una temperatura más baja que las materias primas, lo que reduce el consumo de energía y las emisiones de CO2.

Grandes corporaciones y organismos reguladores están estableciendo objetivos ambiciosos, impulsando significativamente el crecimiento del mercado de arena de sílice lavada. Pernod Ricard, por ejemplo, se ha propuesto alcanzar el 50% de contenido reciclado posconsumo en sus envases de vidrio para 2025. La industria del vidrio plano en Europa está impulsando activamente una nueva Ley de Economía Circular en 2025 para crear un mercado más eficiente para las materias primas secundarias y apoyar el desmantelamiento y la clasificación del acristalamiento al final de su vida útil en edificios y automóviles. Esto es posible gracias a los avances tecnológicos en la clasificación automatizada, que están mejorando la calidad y la pureza del vidrio reciclado, haciéndolo apto para una gama más amplia de aplicaciones. Si bien la disponibilidad actual de vidrio reciclado de alta calidad limita el potencial de descarbonización a aproximadamente un 10-15% a nivel industrial, el impulso a la innovación y a una mejor infraestructura de recolección es incesante. Esta tendencia representa un cambio de paradigma, donde un producto de desecho se considera cada vez más un recurso valioso, creando una dinámica compleja que complementa y compite con el mercado tradicional de arena de sílice extraída.

Restricción: el aumento de los costos energéticos y logísticos reduce los márgenes de ganancia

Una limitación importante que enfrenta el mercado de arena de sílice lavada en 2025 es la doble presión de la volatilidad de los precios de la energía y el aumento de los costos logísticos. El proceso de extracción, lavado, clasificación y secado de arena de sílice es inherentemente intensivo en energía. Si bien se espera que los precios de la electricidad industrial en algunas regiones como Europa experimenten una ligera disminución en 2025, se mantienen estructuralmente elevados en comparación con los niveles previos a la crisis, lo que ejerce una presión sostenida sobre los costos operativos de los productores. En América del Norte, los bajos inventarios de fueloil destilado, que incluye el diésel, han mantenido altos los precios del combustible, lo que afecta directamente tanto a los equipos estacionarios como a la flota de transporte esencial para las operaciones mineras.

Este problema se agrava por los desafíos persistentes en la cadena de suministro global. El costo de transportar un producto básico de bajo valor y alto volumen como la arena es un componente crítico de su precio final. Las fluctuaciones en las tarifas de envío y las interrupciones logísticas han introducido una volatilidad significativa de precios, particularmente para las exportaciones e importaciones en el mercado de arena de sílice lavada. En septiembre de 2025, la preocupación por la desaceleración de la economía estadounidense ejerció presión a la baja sobre los precios del petróleo crudo, pero este alivio puede ser temporal y específico de la región. Estas presiones combinadas de costos reducen los márgenes de ganancia para los productores y pueden hacer que el transporte de larga distancia sea económicamente inviable. Esta dinámica puede, en algunos casos, llevar a una preferencia por arena de origen local, potencialmente de menor calidad, para aplicaciones donde la alta pureza no es esencial, limitando así el potencial de mercado para la arena de sílice lavada premium en ciertas regiones y segmentos.

Análisis segmentario

Por Fe Content

Dentro del mercado de la arena de sílice lavada, el segmento con más de 0,01% de contenido de hierro (Fe) sigue siendo el más dominante, con una cuota de mercado del 64,0%. La prevalencia de este segmento se basa en su amplio uso en aplicaciones industriales a gran escala, donde las impurezas menores no comprometen el rendimiento. El principal consumidor es el sector de la construcción, que requiere grandes cantidades de arena para hormigón, mortero y otros materiales de construcción. El crecimiento de la producción mundial de construcción, que se prevé que aumente un 2,3% en 2025, garantiza una demanda estable y de gran volumen para este tipo de arena. Además, su aplicación en la producción de ciertos tipos de vidrio para envases y en piezas de fundición, donde la claridad absoluta o la pureza química son secundarias a la integridad estructural, consolida su liderazgo en el mercado.

En contraste, el segmento con menos del 0,01 % de contenido de Fe está experimentando el crecimiento más rápido en el mercado de arena de sílice lavada. Este auge está directamente relacionado con la expansión de la fabricación de alta tecnología. El mercado mundial de semiconductores, valorado en 575 600 millones de dólares en 2025, es un factor clave. La producción de obleas de silicio, la base de todos los microchips, exige sílice de la máxima pureza posible. El establecimiento de nuevas plantas de fabricación de semiconductores, impulsado por iniciativas como la Ley CHIPS de EE. UU., está creando una demanda concentrada de este material de primera calidad. De igual manera, el mercado del vidrio especial, valorado en más de 37 000 millones de dólares en 2025, requiere sílice con bajo contenido de hierro para aplicaciones como cables de fibra óptica, paneles de visualización avanzados para los 1500 millones de teléfonos inteligentes que se espera vender en 2025 y vidrio solar de alta transparencia para el sector de las energías renovables.

Por formulario

En cuanto a su forma física, el segmento grueso (de 0,1 mm a 2,0 mm) es el líder, con una cuota de mercado del 38,5 % en la arena de sílice lavada. Este predominio se debe a su papel crucial en dos industrias principales: la construcción y la filtración de agua. En la construcción, la arena gruesa es un componente fundamental del hormigón, aportando volumen y resistencia. Su tamaño de grano es óptimo para crear materiales de construcción duraderos y resistentes, necesarios para el auge mundial de las infraestructuras. Al mismo tiempo, su aplicación en la filtración de agua es un factor clave y creciente en la demanda. A medida que los países invierten fuertemente en infraestructura hídrica para garantizar agua potable, la arena de sílice gruesa se convierte en el material preferido para los filtros de lecho granular en plantas de tratamiento municipales e industriales. En 2025, se destinarán importantes fondos a la modernización de estos sistemas, como la histórica inversión de 547,1 millones de dólares en Pensilvania para proyectos de agua potable.

También se proyecta que el segmento de arena gruesa crecerá al ritmo más alto en el mercado de arena de sílice lavada, impulsado por estos mismos factores clave. El impulso global para modernizar las redes de agua obsoletas y construir nuevas plantas de tratamiento para combatir los contaminantes emergentes impulsará la demanda. Se proyecta que, tan solo en Estados Unidos, la inversión en infraestructura para el tratamiento de agua y aguas residuales aumentará de 37 200 millones de dólares a 57 300 millones de dólares anuales durante la próxima década. Además, su papel indispensable en la producción de hormigón vincula su crecimiento directamente con las principales tendencias de la construcción, incluyendo la rápida construcción de centros de datos. La combinación de su utilidad esencial en industrias fundacionales y su papel para abordar desafíos globales críticos como el agua limpia, posiciona al segmento de arena gruesa para un crecimiento sostenido y sólido.

Por aplicación

En el panorama de aplicaciones, la fabricación de vidrio sigue siendo el principal consumidor del mercado de arena de sílice lavada, dominando el mercado con la mayor cuota de mercado, con un 37,4 %. La sílice es el componente fundamental del vidrio, constituyendo hasta el 70 % de las materias primas utilizadas en su producción. La demanda es amplia e incluye vidrio para envases en la industria alimentaria y de bebidas, vidrio plano para uso arquitectónico y automotriz, y vidrio especial para aplicaciones de alta tecnología. El impulso arquitectónico hacia edificios sostenibles es un factor clave, con fachadas y ventanas de vidrio avanzadas capaces de reducir los costes energéticos hasta en un 30 %. Este uso generalizado y esencial garantiza la posición de liderazgo del segmento de la fabricación de vidrio.

Se prevé que el segmento de la fabricación de vidrio también experimente su mayor expansión, impulsado por la innovación y el crecimiento en sus mercados finales. La transición de la industria automotriz a los vehículos eléctricos, por ejemplo, está generando una nueva demanda de vidrio ligero y multifuncional para mejorar la eficiencia de las baterías. Se espera que el mercado de materiales ligeros para vehículos eléctricos en el mercado de arena de sílice lavada alcance los 10.870 millones de dólares en 2025. Además, la expansión del sector de las energías renovables depende en gran medida del vidrio de alta transparencia y bajo contenido de hierro para paneles solares. Se proyecta que el mercado de vidrios especiales, que incluye estos productos avanzados, crezca de forma constante a medida que aumentan las demandas tecnológicas. Esta convergencia de las tendencias de sostenibilidad, la innovación automotriz y el crecimiento de las energías renovables consolida la trayectoria del segmento de la fabricación de vidrio como la aplicación de mayor crecimiento para la arena de sílice lavada.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Por industria

El segmento de la industria de la fibra de vidrio y el vidrio, en conjunto, ostenta la mayor participación en el mercado de arena de sílice lavada, con un 34,4 %. Esta posición de liderazgo se debe a la apremiante necesidad de arena de sílice de alta calidad y químicamente consistente para la producción de vidrio y fibra de vidrio. La demanda de la industria del vidrio es diversa, abarcando desde envases y vidrio plano hasta productos más especializados. El sector de la fibra de vidrio utiliza arena de sílice para crear un material apreciado por su resistencia, ligereza y propiedades aislantes. Esto la hace indispensable en diversos sectores, como la construcción, la automoción y las energías renovables.

Se proyecta que este segmento también presente la mayor tasa de crecimiento, impulsada por la transición global hacia la energía sostenible y los materiales ligeros en el mercado de la arena de sílice lavada. La demanda de fibra de vidrio para la fabricación de palas de aerogeneradores está en auge a medida que los países amplían su capacidad de energía eólica para cumplir con los objetivos climáticos. De igual manera, el enfoque de la industria automotriz en el aligeramiento, particularmente en vehículos eléctricos para maximizar la autonomía, está impulsando la adopción de compuestos de fibra de vidrio. Una reducción del 10% en el peso de un vehículo eléctrico puede aumentar su autonomía entre un 5% y un 7%. A medida que el mercado de vehículos eléctricos continúa su crecimiento exponencial, con ventas de alrededor de 14 millones de unidades en 2023, la demanda de materiales ligeros como la fibra de vidrio se intensificará. Simultáneamente, la industria del vidrio se beneficia del impulso a los edificios ecológicos y las innovaciones en vidrio inteligente. Esta sinergia entre los dos principales componentes del segmento asegura su posición como el consumidor industrial de arena de sílice lavada de más rápido crecimiento.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Asia-Pacífico: El líder del mercado sin rival

La región Asia-Pacífico se erige como la fuerza predominante en el mercado global de arena de sílice lavada, con una participación en los ingresos superior al 45%. Este dominio se ve impulsado por la inmensa escala de la actividad industrial de la región, la rápida urbanización y las masivas iniciativas gubernamentales de infraestructura. Los sectores de la construcción en China e India son los principales motores de la demanda. A pesar de la desaceleración en algunas áreas, se espera que la producción de construcción en China crezca en 2025, impulsada por las políticas del gobierno central. La industria de la construcción en India se encuentra en una trayectoria de crecimiento formidable, con proyecciones de alcanzar los 1,4 billones de dólares estadounidenses para 2025, impulsada por el Plan Nacional de Infraestructura del gobierno. Además, la región se ha convertido en el epicentro de la fabricación global de alta tecnología. Se prevé que el mercado de semiconductores de Asia-Pacífico mantenga un crecimiento de dos dígitos en 2025, con un aumento de las ventas del 10%. Países como China, Japón y Corea del Sur dominan la producción y el consumo de semiconductores, que requieren grandes cantidades de sílice de pureza ultraalta. Esta demanda de doble vía, tanto de proyectos de construcción masivos como de fabricación de productos electrónicos de vanguardia, consolida la posición de liderazgo de Asia-Pacífico.

América del Norte: impulsada por la relocalización y la infraestructura tecnológica

Norteamérica representa un mercado maduro y tecnológicamente avanzado de arena de sílice lavada, cuya demanda se está transformando en 2025 gracias a políticas industriales estratégicas y al auge de la infraestructura impulsada por la IA. Iniciativas gubernamentales como la Ley de Inversión en Infraestructura y Empleo (IIJA) y la Ley CHIPS están canalizando fondos sustanciales hacia nuevos proyectos. Esto impulsa la construcción de plantas de fabricación de semiconductores, fábricas de baterías para vehículos eléctricos y redes de transporte, todas ellas importantes consumidoras de arena de sílice lavada.

Sin embargo, el factor más dinámico es el auge de la construcción de centros de datos en el mercado de arena de sílice lavada. Se prevé que el mercado estadounidense de construcción de centros de datos crezca significativamente, con una tasa de crecimiento anual compuesta (TCAC) del 10,2 % entre 2025 y 2030. Estados como Virginia, Texas y Arizona se están convirtiendo en centros globales, con miles de millones de dólares en nuevas inversiones anunciadas en 2025, incluyendo el plan regional de centros de datos de Google por 25 000 millones de dólares y el compromiso de Blackstone por 25 000 millones de dólares. Esta oleada de construcción centrada en la tecnología, combinada con la continua demanda de fracturación hidráulica por parte del sector del petróleo y el gas de la región, crea un mercado sólido y de alto valor.

Europa: un mercado definido por regulaciones verdes y circularidad

El mercado europeo de arena de sílice lavada se define cada vez más por las ambiciosas políticas medioambientales del continente, en particular el Pacto Verde Europeo y el Plan de Acción para la Economía Circular. La demanda es sólida en sectores de alto valor, como la fabricación de vidrio especial para la industria automotriz y las energías renovables. El enfoque europeo en la descarbonización impulsa directamente la necesidad de sílice para paneles solares y fibra de vidrio para aerogeneradores. Sin embargo, el mercado opera bajo una dinámica única debido al fuerte impulso regulatorio a la sostenibilidad.

En 2025, se están realizando importantes esfuerzos para establecer sistemas de reciclaje de circuito cerrado para vidrio plano, reduciendo así la dependencia de materias primas vírgenes. Este impulso hacia la circularidad, además de crear una materia prima competitiva en forma de vidrio reciclado, también impulsa la innovación en tecnologías de purificación. Por lo tanto, el mercado se caracteriza por una demanda de sílice de alta calidad y de origen responsable para aplicaciones avanzadas, compensada por un énfasis cada vez mayor en el reciclaje y la reducción de la huella ambiental general de la industria.

Panorama competitivo: cómo los gigantes de la arena de sílice están redefiniendo la competencia en 2025

El panorama competitivo del mercado de arena de sílice lavada se está rediseñando agresivamente según criterios estratégicos de alto valor. La antigua rivalidad basada en el volumen ha dado paso a una feroz batalla por el dominio en el sector del cuarzo de alta pureza (HPQ), una respuesta directa a la insaciable demanda de las industrias de semiconductores y solar. En este nuevo escenario, el poder de mercado se define por la capacidad de producir grados ultrapuros. Simultáneamente, un sólido desempeño ambiental, social y de gobernanza (ESG) ha pasado de ser una simple exigencia corporativa a un diferenciador competitivo crucial, que influye directamente en el atractivo de la inversión, la fidelización de los clientes y la licencia social para operar.

Este cambio estratégico es claramente visible en las acciones de los líderes del sector. Sibelco está consolidando agresivamente su dominio en el mercado de la arena de sílice lavada, destinando más de 500 millones de dólares a la expansión de su capacidad de HPQ para captar la lucrativa cadena de suministro tecnológica. Covia Holdings compite en múltiples frentes, difundiendo su liderazgo en ESG mediante informes transparentes y consolidando su poder de mercado mediante importantes fusiones. Mientras tanto, empresas como Badger Mining Corporation están realizando adquisiciones específicas para asegurar el control regional y logístico en mercados clave. Gigantes diversificados como US Silica se basan en una amplia cartera de productos y estrategias de precios asertivas, lo que demuestra que la resiliencia y la amplitud del mercado siguen siendo potentes herramientas competitivas en este dinámico sector.

Principales actores del mercado mundial de arena de sílice lavada

- Industrias químicas Adwan

- Corporación AGSCO

- Corporación Minera Badger

- Chongqing Changjiang River Moulding Material (Grupo) Co. Ltd.

- Corporación Covia Holdings

- Euroquarz GmbH

- Industrias internacionales de sílice Co

- Compañía Mineral JFE Ltd.

- Corporación Mitsubishi

- Quarzwerke GmbH

- Compañía de sílice Short Mountain.

- Sibelco NV

- Arenas de sílice superiores, LLC.

- Corporación Tochu

- US Silica Holdings, Inc.

- VRX Silica Limited

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por Fe Content

- Menos del 0,01%

- Más del 0,01%

Por formulario

- Grueso (0,1 mm a 2,0 mm)

- Mediano (0,05 mm a 0,5 mm)

- Fino (0,025 mm a 0,1 mm)

- Ultrafino (0,06 mm - 0,01 mm)

Por aplicación

- Fabricación de vidrio

- Cerámica y refractarios

- Abrasivos industriales

- Fundición de metales

- Pinturas y recubrimientos

- Filtración de agua

- Otros

Por canal de distribución

- En línea

- Desconectado

- Directo

- Distribuidores/Mayoristas

Por industria

- Construcción y edificación

- Fibra de vidrio y vidrio

- Fundición

- Metalurgia

- Deporte y ocio

- Petróleo y gas

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 6.43 mil millones |

| Ingresos esperados en 2033 | US$ 12.75 mil millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 7.9% |

| Segmentos cubiertos | Por contenido de Fe, por forma, por aplicación, por canal de distribución, por industria, por región |

| Empresas clave | Adwan Chemical Industries, AGSCO Corporation, Badger Mining Corporation, Chongqing Changjiang River Moulding Material (Group) Co. Ltd., Covia Holdings Corporation, Euroquarz GmbH, International Silica Industries Co., JFE Mineral Co. Ltd., Mitsubishi Corporation, Quarzwerke GmbH, Short Mountain Silica Co., Sibelco NV, Superior Silica Sands, LLC., Tochu Corporation, US Silica Holdings, Inc., VRX Silica Limited y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |