Mercado de materiales dentales a base de zirconio: por tipo (zirconia monolítica, zirconia parcialmente estabilizada, zirconia de alta translucidez, otros); productos (bloques y discos de zirconio); aplicación (puentes dentales, coronas dentales, prótesis dentales, implantes); usuarios finales (hospitales, clínicas dentales, otros); canal de distribución (venta directa, venta en línea, distribuidores externos, puntos de venta); región: tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2025-2033

- Última actualización: 30-Jul-2025 | | ID del informe: AA01251115

Escenario del mercado

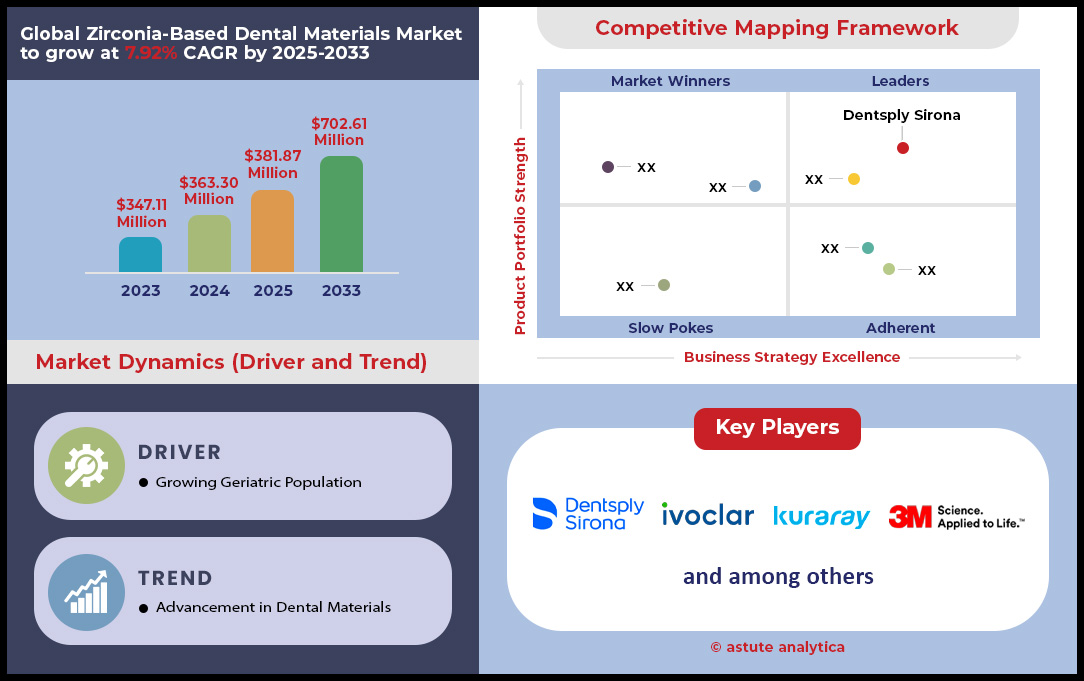

El mercado de materiales dentales a base de zirconio se valoró en US$ 363,30 millones en 2024 y se proyecta que alcance una valoración de mercado de US$ 702,61 millones para 2033 a una CAGR del 7,92% durante el período de pronóstico 2025-2033.

El mercado global de materiales dentales basados en zirconio se encuentra actualmente en un estado de hipercrecimiento, transformando fundamentalmente los estándares de la odontología restauradora. La magnitud de su consumo es asombrosa, con proyecciones para 2024 que muestran el uso de más de 25 millones de discos de zirconio y la fabricación de más de 90 millones de coronas de contorno completo a nivel mundial. Esta demanda se ve impulsada por un cambio definitivo en el uso de materiales tradicionales, con una estimación de 15 millones de restauraciones convertidas de PFM a zirconio solo en 2024. Este auge volumétrico se sustenta en un ecosistema digital consolidado, donde se espera que se transmitan más de 150 millones de archivos de diseño .STL este año, y se prevé que la base instalada de sistemas de fresado en consultorio crezca en 12 000 unidades, lo que permitirá realizar más de 6 millones de restauraciones en el mismo día. Esta amplia penetración en el mercado es consistente en todas las geografías, desde la demanda de 150 toneladas métricas de polvo de zirconio en Norteamérica hasta la importación de 12 millones de bloques en Asia-Pacífico.

La trayectoria del mercado se define cada vez más por aplicaciones de alto valor y con un enfoque estético. La innovación en materiales translúcidos y multicapa es la responsable directa de captar el segmento de la restauración anterior, con una proyección de 18 millones de coronas de este tipo para 2024, desplazando aproximadamente 2 millones de restauraciones de disilicato de litio. Esta revolución estética en el mercado de materiales dentales basados en zirconio alcanza su máximo esplendor en las rehabilitaciones con implantes de arcada completa, un segmento premium que prevé más de 45.000 casos en 2024, impulsado por más de 300.000 consultas específicas de pacientes sobre "dientes permanentes de zirconio" para 2025. Simultáneamente, el zirconio está incursionando estratégicamente en la implantología, con una proyección de 200.000 implantes de zirconio para 2024, respaldados por más de 1,2 millones de ventas de pilares de zirconio y más de 50 millones de dólares en inversión específica en I+D por parte de empresas líderes.

Esta expansión del mercado se ve consolidada por una infraestructura de soporte sólida y en desarrollo. Los organismos reguladores están proporcionando vías claras, con más de 10 nuevas autorizaciones de la FDA y 25 marcas CE de la UE previstas para productos de zirconio para 2025. La aceptación financiera en el mercado de materiales dentales basados en zirconio es universal, como lo demuestran 20 millones de reclamaciones de seguros y más de 500 millones de dólares en financiación de pacientes para procedimientos de zirconio en EE. UU. para 2024. La industria está cultivando activamente la experiencia, con 2000 cursos de formación continua y la formación de 10 000 nuevos técnicos digitales programados. A medida que el zirconio comienza a penetrar en fronteras emergentes como la prótesis removible, con 25 000 estructuras de prótesis parciales previstas para 2024, su posición como el material único e indispensable para la odontología moderna no es solo un pronóstico, es una realidad.

Para obtener más información, solicite una muestra gratuita

Análisis de tendencias clave en el mercado de materiales dentales a base de zirconio

- La gran consolidación de materiales: El zirconio ya no es una opción más; se está consolidando activamente en el mercado al desplazar al PFM en la región posterior, al disilicato de litio en la región anterior y a las aleaciones metálicas en las estructuras removibles. Esta tendencia apunta a un futuro en el que los materiales a base de zirconio se convertirán en el sustrato universal para la gran mayoría de las restauraciones dentales indirectas.

- Integración vertical a nivel clínico: La proliferación de sistemas de fresado en la consulta supone un cambio fundamental: de un modelo de delegación entre dentista y laboratorio a uno de integración vertical. Los clínicos se están convirtiendo cada vez más en fabricantes in situ, reduciendo la cadena de suministro, obteniendo control total sobre el proceso de restauración y captando valor que antes poseían laboratorios externos.

- La revolución bioestética en implantología: La creciente adopción de implantes y pilares de zirconio indica una evolución del mercado, más allá de las prótesis simples, hacia la bioestética en el mercado de materiales dentales basados en zirconio. El enfoque se está desplazando hacia soluciones sin metal, altamente biocompatibles, que ofrecen una respuesta tisular y estética superiores, satisfaciendo así las demandas de un grupo de pacientes cada vez más informados y conscientes de su salud.

- Automatización de la producción impulsada por IA: El auge del software de diseño asistido por IA, que puede automatizar las propuestas de coronas y optimizar los flujos de trabajo, representa la próxima frontera de la eficiencia. Esta tendencia está llevando el mercado de la simple fabricación digital a la producción inteligente y automatizada, reduciendo drásticamente los tiempos de diseño, minimizando el error humano y permitiendo a los laboratorios gestionar volúmenes de casos significativamente mayores.

Mapeo del nexo rentable entre la eficiencia de fabricación y la logística de la cadena de suministro

Un análisis detallado de la cadena de suministro del mercado de materiales dentales a base de zirconio revela oportunidades cruciales para la mejora de márgenes y la obtención de una ventaja competitiva. Se proyecta que el precio promedio del polvo de zirconio estabilizado con itria (YSZ) premium, suministrado por los principales fabricantes dentales, se estabilice en torno a los 150.000 dólares por tonelada métrica en 2024, lo que creará una base de costos de materia prima predecible. La eficiencia en la conversión de este polvo es fundamental; las principales plantas de producción reportan actualmente una tasa de desperdicio inferior al 4% en el prensado y presinterizado de discos de zirconio, lo que representa una importante ganancia operativa. La inversión de capital necesaria para mantener esta eficiencia es considerable, y el costo de una nueva fresadora de 5 ejes de alta capacidad para grandes laboratorios ronda actualmente los 125.000 dólares en promedio. Además, los hornos de sinterización esenciales para el procesamiento registran actualmente más de 5.000 nuevas instalaciones anuales en laboratorios dentales.

logísticos también son una variable clave en el mercado de materiales dentales basados en zirconia, con el costo promedio de envío para un pedido de 20 pucks de un fabricante a un laboratorio con sede en EE. UU. ahora aproximadamente $ 50. Los costos de producción en el laboratorio muestran que la electricidad requerida para fresar y sinterizar una sola corona de zirconia ahora es de poco menos de $ 3,50. La eficiencia laboral está mejorando, con técnicos calificados en laboratorios automatizados ahora capaces de anidar y administrar la producción de más de 100 unidades de zirconia por turno de 8 horas. El costo de las fresas de fresado en sí, un consumible clave, ahora promedia alrededor de $ 0,75 por unidad fresada. Finalmente, la inversión en una nueva generación de hornos de sinterización de alta velocidad, que cuestan más de $ 20,000, puede reducir el tiempo de procesamiento final para una sola corona a menos de 20 minutos, una reducción de más del 300%.

Desbloqueo de flujos de ingresos premium mediante aplicaciones clínicas y cosméticas de alto valor

El mayor crecimiento financiero en el mercado de materiales dentales basados en zirconio se debe a aplicaciones clínicas de alto valor, orientadas al paciente, donde las propiedades del zirconio exigen una prima. El costo promedio por caso de un puente de zirconio implantosoportado de arcada completa en EE. UU. supera los $25,000, lo que representa una enorme oportunidad de ingresos. El costo directo de fabricación en laboratorio para este tipo de prótesis ronda los $3,500, lo que garantiza un margen de beneficio considerable para el proveedor clínico. Esto se ve impulsado por una sofisticada financiación por parte del paciente, con un monto promedio financiado para estos casos de odontología cosmética y reconstructiva que se acerca a los $15,000. En odontología cosmética, el costo por paciente de una corona de zirconio anterior de alta translucidez es actualmente de aproximadamente $2,200. La diferencia de costo de la materia prima es notable: un disco multicapa de alta translucidez puede costarle a un laboratorio hasta $150, mientras que un disco posterior monolítico estándar puede costar tan solo $80.

Incluso los componentes de nicho están generando valor en el mercado de materiales dentales basados en zirconio, con pilares de cicatrización de zirconio fresados a medida para el esculpido estético de tejidos que ahora se especifican en más de 50.000 casos de implantes avanzados al año. El crecimiento del turismo dental, especialmente en mercados como Tailandia y Costa Rica, está ampliando el acceso, y se espera que más de 100.000 pacientes internacionales viajen para recibir restauraciones de zirconio en 2025. Esta demanda ha impulsado la innovación, con más de 30 nuevas patentes relacionadas con tratamientos de superficies de implantes de zirconio y diseños de pilares presentadas en 2024. Finalmente, los ingresos anuales totales generados por una sola clínica dental privada por ofrecer coronas de zirconio en el mismo día y en el consultorio pueden superar los 250.000 dólares.

Análisis segmentario

Zirconia monolítica: resistencia inigualable que define el liderazgo del mercado

En el dinámico mercado de materiales dentales basados en zirconio, el zirconio monolítico ha consolidado su dominio, contribuyendo a más del 50,61 % de los ingresos del mercado. Este liderazgo no es casual, sino resultado directo de sus propiedades inherentes, que satisfacen las principales exigencias de la odontología restauradora moderna: resistencia, estética y eficiencia. A diferencia de sus homólogos en capas, el zirconio monolítico se fresa a partir de un único bloque sólido de zirconio, un proceso que elimina el riesgo de astillado de las carillas, un punto de fallo común en las restauraciones de porcelana fundida sobre metal (PFM). Su formidable resistencia a la flexión, con valores que a menudo superan los 900 MPa y algunas variantes que alcanzan hasta los 1200 MPa, lo que lo convierte en una opción excepcionalmente duradera para restauraciones posteriores sometidas a las fuerzas masticatorias. Esta alta resistencia a la fractura, que varía de 7 a 10 MPa·m^1/2, garantiza la longevidad y minimiza la necesidad de rehacer costosas, brindando resultados predecibles y a largo plazo que pueden durar 15 años o más.

La evolución del material ha sido un factor crucial en su adopción generalizada en el mercado de materiales dentales basados en zirconio. Las primeras generaciones de zirconio fueron criticadas por su apariencia opaca y calcárea, lo que limitaba su uso a dientes posteriores no visibles. Sin embargo, la innovación continua ha llevado al desarrollo de zirconio multicapa de ultraalta translucidez, que imita a la perfección el gradiente, el color y la translucidez de los dientes naturales. Esta revolución estética ha ampliado su aplicación para incluir coronas anteriores, donde la apariencia natural es primordial. Además, la biocompatibilidad superior del material elimina el riesgo de reacciones alérgicas que a veces se asocian con las aleaciones metálicas de las coronas de PFM. Los clínicos también prefieren el zirconio monolítico porque permite una preparación dental más conservadora; su resistencia permite restauraciones más delgadas, preservando en mayor medida la estructura dental natural del paciente. Esta combinación de resistencia bruta, estética mejorada, seguridad para el paciente y eficiencia clínica consolida la posición de liderazgo del zirconio monolítico.

- Durabilidad excepcional: Con una resistencia a la flexión de hasta 1200 MPa, la zirconia monolítica es altamente resistente al astillado y agrietamiento que pueden afectar las restauraciones en capas.

- Avance estético: ahora se puede utilizar zirconia moderna multicapa y de alta translucidez para los dientes anteriores, imitando de cerca la apariencia del esmalte natural.

- Biocompatibilidad: Al no contener metal, la zirconia monolítica es una solución ideal para pacientes con sensibilidad o alergias a los metales, previniendo la irritación y decoloración de las encías.

Discos de zirconio: potenciando la precisión de los flujos de trabajo de la odontología digital

Los discos de zirconio son el motor de la prótesis dental moderna, con una abrumadora cuota de mercado del 64,83% en los ingresos del mercado de materiales dentales basados en zirconio. Su dominio está inextricablemente ligado a la transición de la industria hacia la odontología digital y a la adopción de sistemas de fresado CAD/CAM (diseño asistido por computadora/fabricación asistida por computadora). Estos discos, generalmente en un formato estandarizado de 98 mm, sirven como materia prima esencial para las fresadoras de laboratorio y de consultorio, que fabrican con precisión una amplia gama de restauraciones, incluyendo coronas, puentes y pilares de implantes. La compatibilidad de estos discos con una amplia gama de sistemas de fresado de código abierto brinda a los laboratorios dentales la flexibilidad de seleccionar el equipo que mejor se adapte a sus necesidades, impulsando así una demanda constante. En 2023, el mercado mundial de materiales CAD/CAM se valoró en casi 2700 millones de dólares, un claro indicador de la magnitud de esta transformación digital.

La expansión del mercado de materiales dentales basados en zirconio se ve impulsada por la innovación continua en los propios discos. Los fabricantes ofrecen ahora una cartera diversa de discos de zirconio, que incluye opciones precoloreadas, multicapa y de diversas translucidez, para satisfacer un amplio espectro de demandas clínicas y estéticas. Por ejemplo, los discos multicapa poseen un gradiente natural de color y translucidez desde el borde cervical hasta el incisal, lo que reduce significativamente el tiempo de posprocesamiento necesario para la tinción y caracterización manual, mejorando así la eficiencia del laboratorio. Las recientes presentaciones de productos, como el disco NexxZr+ Multi 2.0 de Sagemax Bioceramics, lanzado en abril de 2024, destacan los avances continuos en la ciencia de los materiales que mejoran los resultados estéticos y la resistencia. Esta combinación de utilidad estandarizada para una base tecnológica en crecimiento y la innovación constante de productos garantiza que los discos de zirconio sigan siendo el segmento de productos con mayor generación de ingresos.

- Elemento básico del flujo de trabajo digital: los discos de zirconio son el consumible principal para el fresado CAD/CAM, la tecnología que sustenta la producción de restauraciones dentales precisas y consistentes.

- Versatilidad y eficiencia: La disponibilidad de discos precoloreados y multicapa agiliza el proceso de producción, reduciendo la mano de obra y permitiendo a los laboratorios crear restauraciones realistas de manera más eficiente.

- Amplia compatibilidad: la estandarización de los tamaños de discos, particularmente el diámetro de 98 mm, permite un uso generalizado en numerosos sistemas de fresado de arquitectura abierta, lo que garantiza un mercado estable.

Coronas dentales: la principal aplicación que impulsa el uso clínico del zirconio

Los materiales a base de zirconio se han convertido en el nuevo estándar indiscutible para coronas dentales, capturando más del 48,49% de la participación de mercado para esta aplicación en el mercado de materiales dentales a base de zirconio. Este ascenso está impulsado por una poderosa combinación de resistencia superior, estética realista y excelente biocompatibilidad, que colectivamente superan las restauraciones PFM tradicionales. Un catalizador principal para este cambio es la creciente preferencia del paciente y el clínico por la odontología sin metal, impulsada por las preocupaciones sobre posibles alergias al metal y la línea oscura poco atractiva que puede aparecer en la línea de la encía de las coronas PFM. La resistencia inherente del zirconio lo convierte en un material ideal para coronas en todas las áreas de la boca, pero especialmente para dientes posteriores, que soportan inmensas fuerzas de mordida. Su durabilidad se traduce en un menor riesgo a largo plazo de fractura y astillado, lo que genera una mayor satisfacción del paciente y menos reconstrucciones costosas para las prácticas dentales.

La evolución estética del mercado de materiales dentales a base de zirconio también ha sido un factor determinante. Las versiones opacas iniciales han sido sustituidas por materiales modernos de alta translucidez que pueden adaptarse meticulosamente al tono y la naturaleza de la dentición natural del paciente. Esto convierte al zirconio en la opción ideal para coronas anteriores de alta visibilidad, respondiendo directamente a la creciente demanda de odontología cosmética. Los principales laboratorios dentales han sido testigos directos de esta transición; Glidewell, uno de los laboratorios más grandes, informa que un abrumador 81% de su producción de coronas ahora es de zirconio monolítico, mientras que las coronas de zirconio se han reducido a tan solo un 7%. Este profundo cambio en el mercado subraya que las coronas de zirconio ya no son solo una alternativa, sino la opción preferida para restauraciones duraderas, resistentes y estéticamente agradables en las que confían dentistas y pacientes.

- Resistencia y longevidad superiores: la zirconia es al menos tres veces más resistente que las restauraciones PFM, lo que ofrece una durabilidad excepcional y una vida útil clínica que puede superar los 10 a 15 años.

- Estética sin metal: La capacidad del material para evitar la línea metálica oscura en el margen gingival lo convierte en la opción preferida para casos estéticamente exigentes.

- Creciente demanda de los pacientes: una creciente conciencia de la biocompatibilidad y el deseo de sonrisas de aspecto natural han impulsado la demanda de los pacientes de coronas de zirconio sin metal.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Clínicas dentales: el usuario final dominante en el mercado de zirconio

Las clínicas dentales se han consolidado como los principales consumidores del mercado de materiales dentales de zirconio, con una cuota de mercado sustancial del 67,51 %. Esta posición dominante se debe principalmente a la adopción generalizada de la tecnología CAD/CAM en la consulta, que ha revolucionado el flujo de trabajo restaurador al permitir la odontología en una sola visita. Los sistemas de fresado en la consulta, como los de Dentsply Sirona y otros, permiten a los odontólogos diseñar, fresar y colocar una corona permanente de zirconio en una sola cita, a menudo en tan solo 90 a 120 minutos. Esta capacidad ofrece una importante ventaja competitiva frente al proceso tradicional de varias semanas que implica laboratorios dentales externos e incómodas coronas provisionales. El resultado es una experiencia del paciente enormemente mejorada, que se ha convertido en una potente herramienta de marketing para las clínicas dentales modernas.

La tecnología en sí ha evolucionado significativamente, volviéndose más accesible, fácil de usar y eficiente en el mercado de materiales dentales basados en zirconio. Las fresadoras actuales para consultorio son más compactas y pueden procesar una gama más amplia de materiales, incluyendo el zirconio de alta resistencia, necesario para coronas duraderas y de larga duración. Si bien los laboratorios dentales siguen siendo indispensables para casos de alta complejidad, como puentes de gran envergadura o restauraciones que requieren una caracterización manual intrincada, la tendencia hacia la fabricación rutinaria de coronas unitarias se está trasladando decididamente a la clínica. Al concentrar esta producción de alto volumen en sus propias instalaciones, las clínicas dentales reducen sus gastos generales asociados con las tarifas de laboratorio, acortan los plazos de entrega y obtienen un control total sobre la calidad y el ajuste de la restauración final. Esta integración vertical convierte a las clínicas dentales en el principal punto de consumo de los bloques y discos de zirconio diseñados para estos sistemas de consulta altamente eficientes.

- El poder de la odontología en el mismo día: los sistemas CAD/CAM en el consultorio permiten a las clínicas colocar coronas de zirconio permanentes en una sola visita, un gran atractivo para la comodidad y satisfacción del paciente.

- Mayor eficiencia en la práctica: la fabricación en el consultorio reduce la dependencia de laboratorios externos, disminuye los costos y brinda a los médicos control total sobre el proceso de restauración de principio a fin.

- Accesibilidad tecnológica: La evolución de sistemas de fresado más compactos, fáciles de usar y capaces ha reducido la barrera de entrada para que las clínicas adopten un flujo de trabajo totalmente digital.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte: líder indiscutible del mercado y adoptador de tecnología

Norteamérica, con una cuota de mercado superior al 40,52 %, liderada por Estados Unidos, se erige como líder indiscutible del mercado mundial de materiales dentales de zirconio, caracterizado por un inmenso volumen de producción y la rápida adopción de tecnología de vanguardia. Se prevé que los laboratorios dentales estadounidenses fabriquen más de 40 millones de unidades individuales de coronas y puentes de zirconio en 2025, lo que demuestra la profunda integración de este material en la medicina restauradora convencional. Esto se sustenta en una sólida infraestructura digital, con una estimación de 15 000 nuevos puestos de software de diseño dental asistido por IA que se activarán solo en EE. UU. en 2024 para gestionar este volumen. La región también está a la vanguardia de la revolución en la consulta; se espera que las ventas de bloques de zirconio especializados para sistemas de fresado en consultorio superen los 10 millones de unidades en EE. UU. para 2025.

El ecosistema financiero y clínico consolida aún más esta posición de liderazgo en el mercado de materiales dentales basados en zirconio. En 2024, se proyecta que el volumen de financiación de pacientes externos para casos de zirconio de alto valor supere los 500 millones de dólares en EE. UU., lo que indica una fuerte demanda y aceptación por parte de los consumidores. En implantología, se prevé la colocación de aproximadamente 65 000 implantes dentales de zirconio en EE. UU. en 2024, una cifra significativa para esta categoría premium. La confianza regulatoria es alta, con al menos 10 nuevas autorizaciones 510(k) de la FDA previstas para nuevas marcas y sistemas de implantes de zirconio en 2024. Para respaldar este crecimiento, existe una sólida red educativa que ofrece más de 2000 cursos de formación continua en Norteamérica durante 2024, centrados en las aplicaciones de zirconio. Además, se proyecta que las grandes Organizaciones de Servicios Dentales (OSD) incorporen más de 1000 nuevos sistemas de fresado en la consulta en 2024, a la vez que incorporan alrededor de 50 nuevas marcas de zirconio a sus formularios aprobados, estandarizando su uso en miles de clínicas.

Europa: un centro de producción de alta calidad e implantología avanzada

Europa ocupa una posición destacada en el mercado de materiales dentales basados en zirconio, distinguida por su enfoque en la fabricación de alta calidad, estrictos estándares regulatorios y trabajo pionero en implantología cerámica. Alemania sigue siendo un referente en producción, y se proyecta que sus laboratorios dentales utilizarán aproximadamente 8 millones de piezas brutas de zirconio para fresado en 2024 para fabricar restauraciones. Se prevé que toda la Unión Europea consuma alrededor de 9 millones de estas piezas brutas ese mismo año. Los laboratorios más avanzados de la región están adoptando rápidamente materiales de alta calidad y, para finales de 2024, se estima que más de 60.000 laboratorios dentales en toda Europa ofrecerán discos de zirconio multicapa como estándar. Se prevé que el total de horas operativas automatizadas para el fresado de zirconio en los grandes centros de producción europeos supere los 10 millones de horas en 2025.

Europa es líder en la transición hacia los implantes cerámicos, y se espera que el número de implantes de zirconio y otros materiales cerámicos colocados en la UE alcance las 90.000 unidades en 2025. La digitalización es un factor clave de este crecimiento en el mercado de materiales dentales basados en zirconio. Por ejemplo, se estima que 3.500 clínicas dentales en la UE adoptarán por primera vez un flujo de trabajo de fresado de zirconio en la consulta en 2024. Esto se ve facilitado por más de 8.000 laboratorios dentales que actualizarán sus escáneres de escritorio este año para lograr una mayor precisión. El marco regulatorio es riguroso, y se prevé que al menos 25 sistemas diferentes de materiales de zirconio obtengan la nueva certificación del marcado CE según el Reglamento sobre Productos Sanitarios (MDR) para 2025. Este crecimiento se sustenta en una mano de obra cualificada, con un estimado de 10.000 técnicos dentales europeos que se convertirán en expertos en software CAD para restauraciones de zirconio en 2025.

Asia-Pacífico: el epicentro del crecimiento del consumo y la manufactura

La región Asia-Pacífico se ha consolidado como el epicentro dinámico del mercado de materiales dentales de zirconio, caracterizado por un consumo masivo y una base de fabricación en rápida expansión. China es una potencia dominante, con un mercado que prevé importar un total combinado de más de 12 millones de bloques de zirconio en 2024, junto con Corea del Sur. Los laboratorios dentales chinos, conocidos por su escala, tienen una capacidad de producción que supera las 300.000 unidades de zirconio al año en grandes instalaciones. La capacidad de fabricación del país se está expandiendo rápidamente, y se prevé una inversión significativa en nueva capacidad de producción de materiales de zirconio hasta 2025. Corea del Sur también es un actor importante, con 15 fabricantes y exportadores clave de zirconio dental que abastecen a los mercados globales.

La adopción de tecnología digital está en auge en toda la región. En 2024, se estima que se crearán en Asia 5 millones de modelos impresos en 3D específicamente para verificar el ajuste de las restauraciones de zirconio. El mercado de materiales dentales basados en zirconio en Japón y Corea del Sur está experimentando una afluencia de tecnología, con miles de nuevos escáneres intraorales que se instalarán en las clínicas en 2024. Esta transición digital está creando una fuerza laboral cualificada, con un número creciente de técnicos dentales de la región que ahora dominan los flujos de trabajo CAD/CAM. La demanda de formación se está satisfaciendo con importantes eventos regionales, como la 7.ª Conferencia de CAD/CAM y Odontología Digital de Asia-Pacífico, que ofrece cursos de formación especializados. Además, el auge del turismo dental en países como Tailandia y Vietnam está incrementando el número de pacientes que buscan restauraciones de zirconio asequibles y de alta calidad, lo que impulsa aún más la demanda regional.

Los Titanes de la Zirconia: Un análisis de los movimientos de inversión más estratégicos del mercado

- Enero de 2024: Envista Holdings, empresa matriz de Ormco y Kerr, completó la adquisición de una parte significativa de la cartera de implantes y pilares dentales de su antigua empresa matriz, Danaher, fortaleciendo su posición en el mercado de pilares y restauraciones de zirconio.

- Marzo de 2024: El Grupo Straumann anunció una inversión adicional de 50 millones de dólares para ampliar su planta principal de fresado y producción de zirconio en Europa, con el objetivo de aumentar su producción de implantes y piezas en bruto de zirconio de las marcas Neodent y Straumann para 2025.

- Abril de 2024: Ivoclar Vivadent AG inauguró un nuevo centro de capacitación y logística de última generación de US$ 20 millones en Schaan, Liechtenstein, diseñado para agilizar la distribución global de su IPS e.max ZirCAD Prime y otros materiales de zirconia emblemáticos.

- Mayo de 2024: Dentsply Sirona anunció la integración completa de sus activos de software de odontología digital recientemente adquiridos en su ecosistema CEREC, mejorando las capacidades de diseño impulsadas por IA para su Celtra Zir y otros bloques de zirconia.

- Junio de 2024: Henry Schein, un importante distribuidor dental, anunció una asociación estratégica e inversión en una empresa europea de software dental impulsado por IA, asegurando derechos de distribución exclusivos para una plataforma que optimiza el diseño de restauraciones de zirconia para sus clientes de laboratorio.

- Julio de 2024: Un consorcio de empresas de capital privado completó una compra apalancada de un fabricante alemán de tamaño mediano especializado en discos de zirconio de alta translucidez, lo que indica una fuerte confianza de los inversores en el segmento de materiales estéticos premium.

- Septiembre de 2024: Se proyecta que 3M anuncie una expansión de su campus de investigación y desarrollo de St. Paul, Minnesota, con una nueva ala dedicada a materiales cerámicos avanzados, enfocada en el desarrollo de compuestos de zirconio resistentes a las fracturas de próxima generación.

- Noviembre de 2024: Se espera que un importante proveedor chino de polvo de zirconio complete su nueva planta de fabricación, una inversión de US$ 75 millones destinada a duplicar su capacidad de producción de polvo YSZ de grado médico para la industria dental a mediados de 2025.

- Enero de 2025: Se prevé que un fabricante líder de sistemas CAD/CAM dentales adquiera una empresa emergente de rápido crecimiento especializada en tecnología de escaneo intraoral, un paso para integrar verticalmente el flujo de trabajo digital desde el escaneo hasta la restauración final de zirconia.

- Marzo de 2025: Se prevé que Envista Holdings anuncie una nueva planta de fabricación en América del Norte centrada exclusivamente en la producción de implantes y pilares de zirconio, con el objetivo de reducir la dependencia de las cadenas de suministro europeas.

Principales empresas del mercado de materiales dentales a base de zirconio

- 3M

- Argen

- Audent

- Tecnología dental B&D

- Corporación GC

- Ivoclar Vivadent

- Besmile Biotechnology Co. Ltd

- Aidite Technology Co. Ltd.

- SAGEMAX

- VITA Norteamérica

- Dental Direct

- Dentsply Sirona

- Laboratorios Glidewell

- Henry Schein, Inc.

- Kuraray Noritake Dental, Inc. (Kuraray América, Inc.)

- Pritidenta GmbH

- Enorme clínica dental

- BAOT Tecnología Biológica Co.Ltd.

- WinWin Dental

- Yucera

- Zirquín

- Kyozir

- Biocerámicas Jyodent

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo

- Zirconia monolítica

- Zirconia parcialmente estabilizada

- Zirconia de alta translucidez

- Otros

Por producto

- Bloques de zirconia

- Disco de zirconia

Por aplicación

- Puentes dentales

- Coronas dentales

- Dentadura postiza

- Implantes

Por el usuario final

- Hospitales

- Clínicas dentales

- Otros

Por canal de distribución

- Ventas directas

- Ventas en línea

- Distribuidores externos

- Puntos de venta minorista

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN

- Camboya

- Indonesia

- Malasia

- Filipinas

- Singapur

- Tailandia

- Vietnam

- Resto de Asia Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |