Marché de l'anatomopathologie : par produits et services (services, consommables, instruments) ; application (diagnostic des maladies et recherche médicale) ; utilisateurs finaux (laboratoires hospitaliers, laboratoires cliniques et autres laboratoires) ; région — Taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 06-avr-2025 | | Numéro de rapport : AA0224790

Scénario de marché

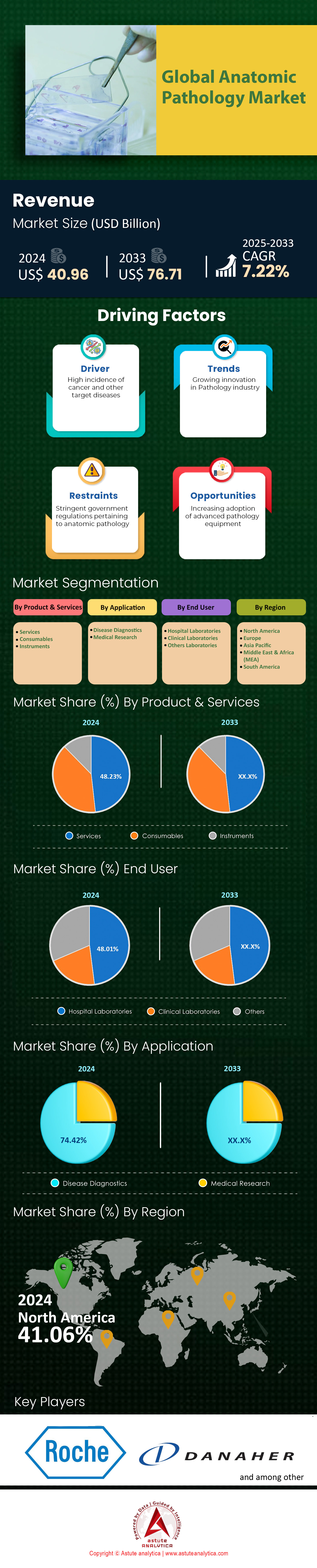

Le marché de l'anatomopathologie était évalué à 40,96 milliards de dollars américains en 2024 et devrait atteindre une valeur de marché de 76,71 milliards de dollars américains d'ici 2033, avec un TCAC de 7,22 % au cours de la période de prévision 2025-2033.

La demande en anatomopathologie est alimentée par l'augmentation du fardeau mondial des maladies chroniques, comme le cancer, qui touche plus de 20 millions de personnes chaque année dans le monde, et par le vieillissement de la population, qui devrait dépasser 1,5 milliard de personnes âgées de 65 ans et plus d'ici 2050. Ces évolutions démographiques exigent des diagnostics précis, car les populations vieillissantes sont plus susceptibles de développer des pathologies complexes nécessitant des analyses tissulaires, ce qui contribue à la croissance du marché de l'anatomopathologie. Par ailleurs, l'essor de la médecine personnalisée a renforcé le recours aux techniques de pointe telles que le diagnostic moléculaire et la pathologie numérique pour adapter les traitements, notamment en oncologie, qui représente plus de 60 % des applications de l'anatomopathologie. La recherche médicale, incluant la découverte de biomarqueurs et le développement de médicaments, alimente également la demande, car les entreprises pharmaceutiques dépendent des services d'anatomopathologie pour valider les cibles thérapeutiques dans les essais cliniques.

Parmi les produits clés du marché de l'anatomopathologie connaissant une demande accrue, on retrouve les processeurs de tissus automatisés, les microtomes et les scanners numériques, ainsi que les consommables tels que les réactifs d'immunohistochimie et les cassettes de biopsie, qui représentent à eux seuls 70 % des flux de travail des laboratoires. Les hôpitaux demeurent les principaux utilisateurs finaux en raison de leur rôle central dans les procédures chirurgicales et diagnostiques, tandis que les laboratoires de diagnostic adoptent de plus en plus des applications de niche comme la biopsie liquide et le séquençage de nouvelle génération pour l'oncologie de précision. Le diagnostic des maladies, en particulier la détection et la classification des cancers, représente près de 80 % des applications en anatomopathologie, motivé par la nécessité d'un dépistage précoce pour améliorer le pronostic des maladies à forte mortalité. Les instituts de recherche exploitent ces outils pour analyser les mécanismes des maladies, la recherche sur le cancer contribuant à elle seule à 40 % des études basées sur l'anatomopathologie.

L'expansion du marché de l'anatomopathologie est portée par l'analyse d'images pilotée par l'IA et l'automatisation, qui améliorent la précision du diagnostic et réduisent les délais d'obtention des résultats de 30 %. Les modèles de tests décentralisés et les laboratoires spécialisés élargissent l'accès aux soins, notamment dans les régions émergentes où l'incidence du cancer est en hausse. Si les hôpitaux demeurent les principaux utilisateurs, les laboratoires de diagnostic constatent une adoption 25 % plus rapide des techniques avancées telles que la coloration multiplex et la génomique spatiale. L'importance croissante accordée au dépistage précoce et la complexité des maladies chroniques garantissent une demande soutenue, faisant de l'anatomopathologie une pierre angulaire des soins cliniques et de l'innovation biomédicale.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : La hausse mondiale des cas de cancer stimule la demande en matière de diagnostics d’anatomopathologie

L'augmentation mondiale de l'incidence du cancer est un facteur majeur de la croissance du marché de l'anatomopathologie. Selon l'Organisation mondiale de la Santé (OMS), plus de 20 millions de nouveaux cas de cancer ont été diagnostiqués dans le monde en 2022, les cancers du poumon, du sein, colorectal et de la prostate représentant près de 40 % de ces diagnostics. Le Centre international de recherche sur le cancer (CIRC) prévoit que ce nombre atteindra 30 millions de cas par an d'ici 2040, soulignant l'urgence de disposer de solutions de diagnostic évolutives. L'anatomopathologie, qui consiste en l'examen microscopique des tissus pour diagnostiquer les tumeurs malignes, demeure la méthode de référence pour confirmer un cancer. Les Centres pour le contrôle et la prévention des maladies (CDC) ont indiqué que plus de 85 % des diagnostics de cancer aux États-Unis reposent sur des évaluations histopathologiques, ce qui souligne son rôle irremplaçable en oncologie. Dans les pays à revenu faible et intermédiaire (PRFI), où les taux de mortalité par cancer sont 70 % plus élevés que dans les régions à revenu élevé, l’accès limité aux outils de diagnostic avancés exacerbe les diagnostics tardifs et les mauvais résultats en matière de survie.

Pour pallier ce manque d'infrastructures en anatomopathologie, les systèmes de santé investissent dans les infrastructures de pathologie, notamment dans les régions où les inégalités face au cancer sont importantes. Par exemple, l'Initiative mondiale contre le cancer du sein de l'OMS a priorisé l'amélioration de l'accès aux biopsies et aux analyses histopathologiques en Afrique subsaharienne, où la mortalité par cancer du sein dépasse 50 % en raison de diagnostics tardifs. De même, le Réseau national de lutte contre le cancer en Inde a mis en place 160 centres de pathologie moléculaire afin de réduire les délais d'obtention des résultats d'analyses. L'intégration de l'anatomopathologie au diagnostic moléculaire se développe également, permettant aux cliniciens d'identifier des mutations exploitables, telles que celles de l'EGFR dans le cancer du poumon non à petites cellules ou de HER2 dans le cancer du sein. Ces avancées s'inscrivent dans le cadre de l'importance croissante accordée à l'oncologie de précision, où les décisions thérapeutiques reposent sur une analyse pathologique approfondie. Malgré ces progrès, la pénurie de personnel et la répartition inégale des ressources continuent de freiner le déploiement à grande échelle dans les pays à revenu faible et intermédiaire, soulignant la nécessité d'une collaboration mondiale durable.

Tendance : L'intégration numérique et l'automatisation des flux de travail améliorent l'efficacité opérationnelle des laboratoires d'anatomopathologie

L'adoption de la pathologie numérique et de l'automatisation des laboratoires transforme les flux de travail en anatomopathologie. Les laboratoires délaissent les processus manuels, basés sur les lames, au profit de systèmes numérisés intégrant l'imagerie de lames entières (WSI), le stockage de données dans le nuage et l'analyse par intelligence artificielle (IA). Par exemple, la FDA (Food and Drug Administration) américaine a autorisé le premier système WSI pour le diagnostic primaire en 2017, permettant aux pathologistes d'examiner et d'annoter à distance des lames numériques haute résolution. Cette évolution s'est accélérée pendant la pandémie de COVID-19, le diagnostic à distance étant devenu essentiel. Les NIH (National Institutes of Health) ont indiqué que plus de 60 % des laboratoires d'anatomopathologie américains utilisent désormais une forme d'imagerie numérique, réduisant ainsi les délais de diagnostic de 30 à 50 %. Les outils d'automatisation, tels que les robots de traitement des tissus et les systèmes de suivi des échantillons pilotés par l'IA, minimisent davantage les erreurs humaines et rationalisent les étapes pré-analytiques.

Toutefois, la réussite de la mise en œuvre de ces solutions repose sur la résolution des problèmes d'interopérabilité sur le marché de l'anatomopathologie. Une étude de 2023 publiée dans The Lancet Digital Health a révélé que 45 % des laboratoires utilisant plusieurs plateformes numériques rencontrent des problèmes de compatibilité, entraînant la création de silos de données. Pour y remédier, des organisations comme la Digital Pathology Association (DPA) militent pour des formats d'imagerie standardisés et des logiciels indépendants des fournisseurs. Les algorithmes d'IA sont également validés pour des cas d'utilisation spécifiques ; par exemple, l'outil de détection du cancer de la prostate de Paige.AI, qui a atteint une précision de 98 % lors d'essais cliniques, a reçu la désignation de dispositif révolutionnaire (Breakthrough Device Designation) de la FDA en 2021. Parallèlement, Labcorp et Quest Diagnostics ont déployé des plateformes de coloration automatisées qui standardisent les flux de travail d'immunohistochimie sur leurs réseaux mondiaux, garantissant ainsi des résultats cohérents pour les biomarqueurs comme le PD-L1 en immunothérapie. La cybersécurité demeure une préoccupation majeure, la FDA ayant émis des avertissements en 2022 concernant les vulnérabilités des dispositifs médicaux, incitant les laboratoires à adopter des protocoles de chiffrement. Ces avancées soulignent le rôle de l'intégration numérique dans l'amélioration de la reproductibilité, de l'évolutivité et de la collaboration des diagnostics au sein d'équipes multidisciplinaires.

Défi : Les obstacles réglementaires et les exigences de conformité retardent l'entrée sur le marché des nouvelles technologies

Des cadres réglementaires stricts et des exigences de conformité en constante évolution constituent des obstacles importants à l'innovation sur le marché de l'anatomopathologie. Par exemple, les outils de diagnostic basés sur l'IA doivent faire l'objet d'une validation rigoureuse conformément aux directives de la FDA relatives aux logiciels en tant que dispositifs médicaux (SaMD), qui exigent la preuve de leur efficacité clinique auprès de diverses populations de patients. Une analyse de l'Agence européenne des médicaments (EMA) réalisée en 2023 a révélé que 30 % des applications d'IA en pathologie ne respectent pas les normes réglementaires en raison de données d'entraînement insuffisantes ou de biais algorithmiques. Dans les marchés émergents, où les procédures réglementaires sont moins bien définies, les retards sont encore plus importants. L'enquête menée par l'OMS en 2021 auprès de 90 pays a constaté que seulement 35 % d'entre eux avaient établi des directives claires pour la pathologie numérique, ce qui allonge les délais d'approbation pour des technologies telles que les systèmes d'imagerie numérique de lames virtuelles (WSI). La conformité aux lois sur la protection des données, comme le Règlement général sur la protection des données (RGPD) de l'UE, complexifie encore la situation, notamment pour les plateformes cloud qui traitent des informations sensibles sur les patients.

Les petits et moyens laboratoires sont confrontés à des difficultés disproportionnées en raison des coûts élevés de mise en conformité sur le marché de l'anatomopathologie. Une étude de 2024 publiée dans JAMA Network Open estimait que les laboratoires américains dépensent en moyenne 2,4 millions de dollars par an pour se conformer aux normes CLIA (Clinical Laboratory Improvement Amendments) et CAP (College of American Pathologists), ce qui limite leur capacité à adopter de nouvelles technologies. Par ailleurs, l'harmonisation des normes internationales demeure un défi. Bien que l'ISO (Organisation internationale de normalisation) ait publié des lignes directrices pour l'IA en pathologie (ISO/TS 22391) en 2023, leur adoption est lente : seuls 18 % des laboratoires déclarent être pleinement conformes. Des initiatives de collaboration, telles que le programme pilote de précertification de la FDA (Food and Drug Administration) et la DITTA (Global Diagnostic Imaging, Healthcare IT, and Radiation Therapy Trade Association), visent à simplifier les procédures d'approbation grâce à des accords de reconnaissance mutuelle. Toutefois, des disparités persistent, comme l'illustre l'autorisation accordée par la FDA en 2022 à l'outil d'IA de Paige pour la détection du cancer du sein, qui a nécessité 18 mois de plus pour obtenir le marquage CE en Europe. Tant que les cadres réglementaires ne seront pas adaptés aux progrès technologiques, l'innovation en anatomopathologie restera freinée par une surveillance fragmentée et des lacunes en matière de conformité.

Analyse segmentaire

Par produits et services

La position dominante du segment des services sur le marché de l'anatomopathologie, avec plus de 48,23 % de parts de marché, s'explique par la complexité des processus diagnostiques et le besoin croissant d'expertise spécialisée pour une interprétation précise des maladies. Avec plus de 20 millions de nouveaux cas de cancer dans le monde prévus pour 2024, les laboratoires d'anatomopathologie font face à une demande croissante d'analyses de biopsies à haut volume, de profilage moléculaire et de services de consultation. Parmi les services clés qui expliquent cette domination figurent l'interprétation histopathologique, l'immunohistochimie et le séquençage de nouvelle génération (SNG), essentiels au diagnostic de cancers tels que les cancers du sein et du poumon, qui représentent 30 % des biopsies liées au cancer réalisées chaque année dans le monde. Les prestataires de services de diagnostic tiers, comme Quest Diagnostics et LabCorp, dominent ce segment grâce à leurs réseaux intégrés, offrant des solutions complètes, du prélèvement des échantillons à l'élaboration de rapports de diagnostic basés sur l'intelligence artificielle. Les hôpitaux et les laboratoires indépendants externalisent environ 40 % de leurs flux de travail en pathologie auprès de ces prestataires afin de réduire leurs coûts opérationnels et de tirer parti de technologies de pointe comme la coloration multiplex et la transcriptomique spatiale, qui nécessitent des investissements initiaux importants.

Dans le marché de l'anatomopathologie, la contribution des services aux revenus dépasse celle des produits, en raison de leur nature récurrente et à forte marge. Par exemple, aux États-Unis seulement, plus de 4 millions de patientes sont examinées chaque année pour des analyses de routine telles que les tests HER2/ER/PR pour le cancer du sein, ce qui génère une demande soutenue. À l'inverse, les ventes de produits (comme les automates de coloration) correspondent à des achats ponctuels dont le cycle de remplacement est plus long. Les centres hospitalo-universitaires et les laboratoires de référence contribuent également à la demande de services en offrant une expertise pointue dans des domaines comme la neuropathologie et l'hématopathologie, qui requièrent des compétences rares. De plus, les services de télépathologie élargissent l'accès aux soins dans les zones rurales, où 25 % des hôpitaux américains ne disposent pas d'équipe d'anatomopathologie interne, favorisant ainsi les partenariats avec des plateformes de services centralisées. Cette évolution structurelle vers l'externalisation, conjuguée à l'augmentation des remboursements des assureurs pour les diagnostics moléculaires, conforte le rôle des services comme principal moteur de croissance du marché.

Sur demande

La part de marché de 74,42 % du segment du diagnostic des maladies dans le secteur de l'anatomopathologie témoigne de son rôle central dans la prise en charge de la forte augmentation des maladies chroniques et infectieuses. Le cancer, à lui seul, est le principal moteur de cette demande : 1,9 million de nouveaux cas sont diagnostiqués chaque année aux États-Unis et plus de 4,8 millions en Chine, ce qui nécessite un examen histopathologique pour la classification et la stadification des tumeurs. À l'échelle mondiale, les hôpitaux réalisent environ 120 millions de biopsies par an, dont 60 % sont liées au diagnostic du cancer, soulignant ainsi le besoin de services d'anatomopathologie rapides et précis. Les maladies chroniques telles que les maladies cardiovasculaires et le diabète contribuent également à cette demande, les biopsies réalisées pour les complications rénales ou hépatiques étant essentielles à la prise en charge des cas avancés. Les dépenses de diagnostic sont amplifiées par les protocoles de médecine personnalisée, qui requièrent des tests de biomarqueurs (par exemple, PD-L1 pour l'immunothérapie) pour environ 70 % des patients nouvellement diagnostiqués d'un cancer du poumon, engendrant une dépendance aux flux de travail d'anatomopathologie avancés.

En revanche, les applications de recherche médicale, bien qu'en croissance, restent marginales sur le marché de l'anatomopathologie en raison de leur nature ponctuelle et de leur dépendance aux subventions. Si les universités et les entreprises pharmaceutiques utilisent l'anatomopathologie pour le développement de médicaments (par exemple, la validation de cibles dans 45 % des essais cliniques en oncologie), ces activités représentent moins de 20 % du volume total d'activité en pathologie. Le diagnostic des maladies bénéficie également de procédures de remboursement standardisées – par exemple, l'assurance maladie couvre environ 90 % des tests de dépistage du cancer cliniquement nécessaires – tandis que les applications de recherche sont confrontées à un financement irrégulier. De plus, les initiatives de santé publique, telles que le Programme national de dépistage du cancer en Inde, qui dépiste 5 millions de personnes par an, privilégient les capacités de diagnostic aux études expérimentales. L'essor des protocoles de dépistage précoce, notamment les biopsies liquides pour les populations à haut risque, consolide la position dominante du diagnostic, avec plus de 500 000 tests de ce type réalisés chaque mois sur les principaux marchés.

Par les utilisateurs finaux

Les laboratoires hospitaliers dominent le marché de l'anatomopathologie avec plus de 48,01 % de parts de marché, grâce à leur rôle essentiel dans la prise en charge des patients, où la rapidité du diagnostic influe directement sur les résultats du traitement. Aux États-Unis, plus de 65 % des patients atteints de cancer sont diagnostiqués et traités au sein d'établissements hospitaliers, ce qui nécessite la présence d'équipes d'anatomopathologie internes pour la gestion du traitement des prélèvements chirurgicaux, les consultations peropératoires et les tests moléculaires urgents. Les hôpitaux prennent également en charge environ 80 % des cas complexes, tels que les sarcomes ou les lymphomes, qui requièrent une coordination multidisciplinaire entre pathologistes, chirurgiens et oncologues. Leur position dominante est encore renforcée par les investissements dans l'infrastructure de pathologie numérique ; par exemple, 40 % des hôpitaux américains utilisent désormais l'analyse d'images assistée par l'IA pour réduire de 25 % les erreurs de diagnostic des marges chirurgicales dans le cancer du sein.

Les petites cliniques et les laboratoires indépendants peinent à rivaliser avec les hôpitaux sur le marché de l'anatomopathologie, notamment dans les pays émergents où 60 % des services d'anatomopathologie sont centralisés dans les hôpitaux urbains. De plus, les hôpitaux bénéficient de modèles de paiement forfaitaire, où les coûts d'anatomopathologie sont intégrés aux remboursements par épisode de soins pour les interventions chirurgicales ou les traitements oncologiques. Les programmes de formation aux techniques spécialisées, telles que la cytogénétique ou la cytométrie en flux, sont également concentrés dans les centres hospitalo-universitaires, attirant ainsi les patients référés pour les cas rares. Les partenariats avec des entreprises de diagnostic, comme l'intégration de la pathologie numérique de Philips dans plus de 300 hôpitaux américains, améliorent l'efficacité, permettant un compte rendu le jour même pour 50 % des biopsies de routine. Cette synergie opérationnelle, conjuguée au vieillissement des infrastructures dans les contextes à faibles ressources, garantit que les hôpitaux restent les principaux utilisateurs finaux, même si les modèles décentralisés gagnent du terrain.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Amérique du Nord : Des infrastructures avancées et une forte prévalence du cancer sont les moteurs de la domination du marché

La domination de l'Amérique du Nord sur le marché de l'anatomopathologie, avec plus de 41 % de parts de marché, s'explique par la solidité de son infrastructure de santé, la forte prévalence des maladies chroniques et l'adoption intensive des technologies de pointe. Les États-Unis, qui représentent plus de 85 % du marché régional, enregistrent 1,9 million de nouveaux cas de cancer par an, ce qui exige des méthodes de diagnostic précises telles que l'immunohistochimie et le profilage moléculaire. Le vieillissement de la population de la région – qui devrait compter 75 millions d'adultes de plus de 65 ans d'ici 2030 – accentue la demande de diagnostics complexes pour la prise en charge des cancers liés à l'âge et des maladies dégénératives. Les dépenses de santé avancées, qui dépasseront 4 700 milliards de dollars américains en 2023, soutiennent les investissements dans l'automatisation, la pathologie numérique basée sur l'IA et l'analyse prédictive, ce qui améliore la précision du diagnostic et l'efficacité opérationnelle. Par ailleurs, les partenariats entre les institutions universitaires et les acteurs privés accélèrent la R&D en oncologie de précision, consolidant ainsi le leadership de l'Amérique du Nord en matière d'innovation.

Europe : Le vieillissement de la population et les cadres réglementaires soutiennent une croissance soutenue

Le marché européen de l'anatomopathologie, deuxième au niveau mondial, est porté par le vieillissement de sa population et des normes réglementaires rigoureuses qui privilégient la qualité et la reproductibilité des diagnostics. Avec plus de 20 % de la population âgée de plus de 65 ans dans des pays comme l'Allemagne et l'Italie, la demande explose en matière de diagnostic du cancer et de prise en charge des maladies chroniques, notamment les cancers du sein et colorectal. L'accent mis dans la région sur la standardisation des pratiques d'anatomopathologie, conformément aux directives européennes, garantit l'adoption uniforme de techniques avancées telles que la biopsie liquide et le séquençage de nouvelle génération. Parallèlement, la centralisation des systèmes de santé dans des pays comme le Royaume-Uni et la France simplifie le remboursement des tests moléculaires, incitant les laboratoires à intégrer des automates de coloration et des scanners numériques. Cependant, la fragmentation des infrastructures en Europe de l'Est freine la croissance par rapport à ses homologues occidentaux, même si des collaborations transfrontalières visent à combler cet écart grâce à des transferts de technologie et des programmes de formation.

Asie-Pacifique : La modernisation rapide des soins de santé élargit l'accès aux diagnostics

Le marché de l'anatomopathologie en Asie-Pacifique est porté par la modernisation des soins de santé, la hausse de l'incidence du cancer et des modèles de services rentables. La Chine, qui représente 40 % de la demande régionale, enregistre plus de 4,8 millions de nouveaux cas de cancer par an, stimulant ainsi les investissements dans les laboratoires d'histopathologie et les réseaux de télémédecine. En Inde, l'initiative National Cancer Grid connecte plus de 300 centres, centralisant les services de diagnostic afin de réduire les inégalités d'accès aux soins entre les zones rurales et urbaines. Si l'adoption de la pathologie numérique est en retard par rapport à l'Occident, des pays comme le Japon et la Corée du Sud privilégient l'automatisation pour pallier la pénurie de personnel, en déployant des outils d'IA pour la classification des tumeurs. Les pôles de tourisme médical en Thaïlande et en Malaisie stimulent davantage la demande, en proposant des biopsies en grand nombre et à bas coût aux patients internationaux. Cependant, la fragmentation des politiques de remboursement et l'application inégale de la réglementation en Asie du Sud-Est freinent le développement de ces technologies, malgré les perspectives de croissance offertes par la recherche en oncologie de précision.

Principales entreprises du marché mondial de l'anatomopathologie

- F. Hoffman La Roche Ltd

- Danaher Corp

- PHC Holdings Corp

- Abcam Ltd

- Hologic Inc

- Agilent Technologies Inc

- Becton Dickinson et Cie

- Sakura Finetek USA Inc

- BioGenex

- Milestone Medical

- Laboratoires Histo-Line

- Diapath SpA.

- Slee Medical GmbH

- Merck KGAA

- Bio SB Inc.

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par produits et services

- Services

- Consommables

- Instruments

Sur demande

- Diagnostic des maladies

- Recherche médicale

Par l'utilisateur final

- Laboratoires hospitaliers

- Laboratoires cliniques

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |