Scénario de marché

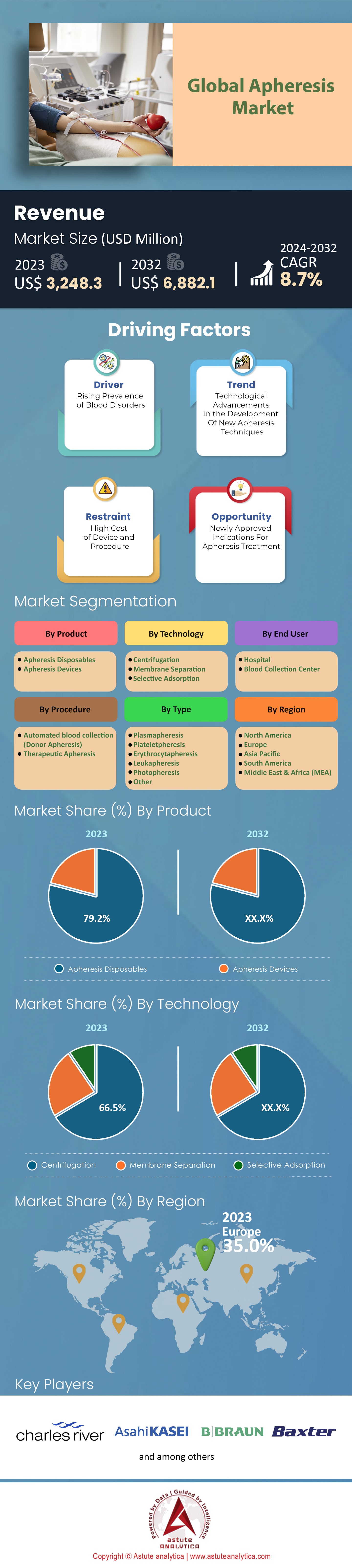

Le marché mondial de l'aphérèse était évalué à 3 248,3 millions de dollars américains en 2023 et devrait atteindre une valeur de 6 882,1 millions de dollars américains d'ici 2032, avec un TCAC de 8,7 % au cours de la période de prévision 2024-2032 .

Le marché mondial de l'aphérèse a connu une croissance impressionnante, stimulée par la demande croissante de produits dérivés du plasma, les progrès des technologies d'aphérèse et la prévalence croissante des maladies chroniques dans le monde.

L'un des principaux moteurs de cette croissance est la demande croissante de produits dérivés du plasma, qui représentaient environ 60 % du marché total de l'aphérèse en 2023. Face au vieillissement de la population, qui devrait atteindre 1,5 milliard de personnes d'ici 2050 selon les Nations Unies, et à l'augmentation des dépenses de santé, qui ont atteint 8 700 milliards de dollars en 2020 selon la Banque mondiale, la demande de produits sanguins tels que le plasma et les plaquettes devrait poursuivre sa progression. Le marché est actuellement caractérisé par une concurrence féroce entre les acteurs multinationaux et régionaux, les cinq premières entreprises détenant une part de marché cumulée d'environ 55 % en 2023. Ces entreprises ont investi massivement dans la recherche et le développement, ce qui a permis des avancées récentes en matière d'automatisation, d'analyse des données et d'intégration aux systèmes de dossiers médicaux électroniques (DME), autant de tendances clés qui façonnent le secteur.

La prise de conscience croissante des consommateurs quant à l'importance de l'aphérèse dans le traitement de diverses affections médicales a influencé la dynamique du marché mondial de l'aphérèse. Les banques de sang et les hôpitaux, principaux utilisateurs des appareils d'aphérèse, représentaient environ 75 % des parts de marché en 2023, portées par la forte demande de produits sanguins. L'aphérèse thérapeutique est de plus en plus reconnue comme un traitement efficace des maladies auto-immunes, des affections hématologiques et de certaines infections, stimulant ainsi la croissance du marché.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : Demande croissante de produits dérivés du plasma

La demande croissante de produits dérivés du plasma est un moteur essentiel du marché mondial de l'aphérèse. Ces produits sont largement utilisés dans le traitement de diverses pathologies, telles que les déficits immunitaires, les troubles de la coagulation et certains cancers. Le marché mondial des produits dérivés du plasma était évalué à environ 26,2 milliards de dollars en 2023 et devrait atteindre 41,5 milliards de dollars d'ici 2032. En 2023, le marché des thérapies représentait à lui seul environ 24 milliards de dollars, témoignant d'une forte demande pour ces produits.

Le principal facteur expliquant cette croissance est la prévalence croissante des maladies nécessitant des produits dérivés du plasma. Selon la Fédération mondiale de l'hémophilie, on comptait environ 200 000 personnes atteintes d'hémophilie dans le monde en 2022, et ce nombre devrait augmenter en raison de l'amélioration des diagnostics et de la croissance démographique. L'utilisation accrue d'albumine en chirurgie et en médecine d'urgence contribue également à cette demande croissante. Cette demande croissante stimule la collecte de plasma, principalement par aphérèse. L'aphérèse est privilégiée par rapport au don de sang total pour la collecte de plasma, car elle permet des dons plus fréquents et fournit un plasma de meilleure qualité.

Tendance : Automatisation et progrès technologiques

L'automatisation et les progrès technologiques constituent une tendance majeure sur le marché mondial de l'aphérèse. L'intégration de l'automatisation dans les appareils d'aphérèse a permis d'améliorer leur efficacité, leur précision et leur sécurité, favorisant ainsi leur adoption. L'automatisation réduit le besoin d'interventions manuelles, minimisant les risques d'erreurs et de contamination. Les appareils d'aphérèse automatisés offrent également de meilleures capacités de gestion des données, permettant une intégration fluide avec les systèmes de dossiers médicaux électroniques (DME). Cette tendance est particulièrement marquée dans les pays développés où les taux d'adoption des technologies de l'information en santé sont élevés. Selon un rapport d'Astute Analytica, le marché mondial des technologies de l'information en santé devrait atteindre 540 milliards de dollars d'ici 2032, avec un taux de croissance annuel composé (TCAC) de 15,8 %.

Une autre avancée technologique notable est le développement des appareils d'aphérèse portables. Ces dispositifs permettent le prélèvement de composants sanguins au domicile du donneur, ce qui améliore le confort et élargit le nombre de donneurs potentiels. Les appareils d'aphérèse portables devraient gagner en popularité dans les pays émergents, où les infrastructures de santé sont encore en développement.

Opportunité : Élargir les applications de l'aphérèse thérapeutique

L'aphérèse thérapeutique s'est imposée comme une modalité de traitement efficace pour diverses affections médicales, créant ainsi d'importantes opportunités de croissance pour le marché. L'aphérèse thérapeutique consiste à prélever des composants sanguins spécifiques pour traiter certaines maladies. Cette procédure est utilisée pour traiter, entre autres, les maladies auto-immunes, les affections hématologiques et certaines infections. La prévalence croissante des maladies auto-immunes contribue significativement à la croissance du marché de l'aphérèse. Selon l'American Autoimmune Related Diseases Association (AARDA), environ 66 millions d'Américains souffrent d'une maladie auto-immune. Le nombre de personnes atteintes de maladies auto-immunes devrait augmenter en raison de l'amélioration des diagnostics et du vieillissement de la population. À l'heure actuelle, un Américain sur cinq est atteint d'une forme ou d'une autre de maladie auto-immune.

L'aphérèse thérapeutique suscite également un intérêt croissant en tant que traitement potentiel des cas graves de COVID-19. Des études préliminaires ont montré des résultats prometteurs, l'aphérèse thérapeutique réduisant la gravité et la durée des symptômes chez les patients en soins intensifs. Cet intérêt grandissant pour l'aphérèse thérapeutique comme option de traitement de la COVID-19 pourrait stimuler davantage la croissance du marché.

Défi : Coûts élevés et réglementations strictes

Le coût d'une séance d'aphérèse varie de 2 500 $ à 5 000 $, selon le lieu, le type d'aphérèse et le professionnel de santé. Ce coût élevé s'explique principalement par la nécessité d'équipements spécialisés, de consommables et de personnel qualifié. Le marché mondial de l'aphérèse est par ailleurs fortement réglementé, avec des normes de qualité et de sécurité strictes imposées par des organismes de réglementation tels que la FDA (Food and Drug Administration) aux États-Unis et l'EMA (Agence européenne des médicaments). Ces normes garantissent la sécurité des patients, mais augmentent également le coût et la complexité de la mise sur le marché de nouveaux produits. L'obtention d'une autorisation de mise sur le marché pour les produits d'aphérèse prend généralement de 3 à 7 ans, selon la complexité du produit et la procédure réglementaire choisie.

Outre les coûts élevés et la réglementation stricte, le marché de l'aphérèse est confronté à des difficultés liées au recrutement et à la fidélisation des donneurs. La fatigue, l'inconfort et le temps requis pour les séances peuvent dissuader les donneurs potentiels. Pour surmonter ces obstacles, il est indispensable d'investir massivement dans l'information, la sensibilisation et le soutien des donneurs.

Malgré ces défis, le marché de l'aphérèse devrait poursuivre sa croissance, portée par la demande croissante de produits dérivés du plasma, les progrès technologiques et l'élargissement des applications de l'aphérèse thérapeutique. Cependant, les acteurs du marché devront surmonter les difficultés liées aux coûts élevés, à une réglementation stricte et aux enjeux de recrutement et de fidélisation des donneurs pour rester compétitifs sur ce marché en constante évolution.

Analyse segmentaire

Par type de produit :

Le marché mondial de l'aphérèse est segmenté par type de produit en dispositifs d'aphérèse et consommables d'aphérèse. Ce dernier segment détient la part de marché la plus importante, représentant 79,2 % du total. Cette domination s'explique principalement par l'utilisation récurrente de consommables lors de chaque procédure d'aphérèse, notamment les tubulures, les aiguilles et les filtres. La demande croissante de procédures d'aphérèse à l'échelle mondiale est le principal moteur de la forte croissance de ce segment. De plus, le segment des consommables d'aphérèse devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé, à 8,9 %, au cours de la période de prévision, grâce notamment aux progrès réalisés dans ce domaine, qui ont amélioré la sécurité, l'efficacité et la facilité d'utilisation. Les kits d'aphérèse à usage unique gagnent en popularité car ils réduisent les risques de contamination, simplifient le processus et renforcent la sécurité des patients. Par conséquent, l'adoption croissante des consommables à usage unique devrait continuer à stimuler la croissance de ce segment.

Par type :

Le marché mondial de l'aphérèse se divise en plusieurs types d'aphérèse : plasmaphérèse, photophérèse, aphérèse plaquettaire, leucaphérèse, érythrocytaphérèse et autres. La plasmaphérèse représente la part de marché la plus importante, soit 36,6 %. Ce procédé consiste à extraire le plasma du sang et est utilisé à des fins thérapeutiques et pour le don de sang. La position dominante de ce segment s'explique par la demande croissante de produits dérivés du plasma, utilisés dans le traitement de diverses pathologies, notamment les déficits immunitaires et les troubles de la coagulation. Par ailleurs, le recours accru à la plasmaphérèse dans le traitement des maladies auto-immunes contribue également à la croissance de ce segment.

Le segment de la plasmaphérèse devrait continuer de dominer le marché mondial de l'aphérèse dans les années à venir, avec un taux de croissance annuel composé (TCAC) robuste de 9,9 %. L'élargissement des applications de la plasmaphérèse, les progrès technologiques et la prévalence croissante des maladies nécessitant des produits dérivés du plasma devraient stimuler la croissance de ce segment.

Par procédure :

Le marché mondial de l'aphérèse est segmenté selon la procédure en prélèvement sanguin manuel (aphérèse thérapeutique) et prélèvement sanguin automatisé (aphérèse pour donneurs). Ce dernier segment domine le marché, générant plus de 76,2 % du chiffre d'affaires mondial. Cette position dominante s'explique par la demande croissante de composants sanguins tels que le plasma et les plaquettes, principalement collectés par aphérèse automatisée. Les procédures automatisées sont privilégiées par rapport aux procédures manuelles en raison de leur efficacité, de leur reproductibilité et de leur capacité à collecter plusieurs composants en une seule séance. De plus, l'automatisation réduit les risques d'erreurs et de contamination, renforçant ainsi la sécurité du processus.

La prévalence croissante des maladies chroniques, l'augmentation des dépenses de santé et le vieillissement de la population stimulent la demande de produits sanguins, contribuant ainsi à la croissance du secteur de la collecte automatisée de sang. L'adoption croissante de l'automatisation et les progrès technologiques des appareils d'aphérèse devraient continuer à dynamiser ce secteur.

Par technologie :

Le marché mondial de l'aphérèse est segmenté, selon la technologie utilisée, en centrifugation et filtration membranaire. La centrifugation domine le marché, représentant plus de 66,5 % du chiffre d'affaires total. Cette technologie sépare les composants sanguins en fonction de leur densité et est largement utilisée en aphérèse thérapeutique et pour le don de sang. La position dominante de ce segment s'explique par l'efficacité de la centrifugation pour la séparation des composants sanguins, son adaptabilité à diverses procédures d'aphérèse et la large disponibilité des appareils d'aphérèse basés sur cette technique.

Le segment des technologies de centrifugation devrait maintenir sa dynamique, avec un taux de croissance annuel composé (TCAC) de 9,1 %. La demande croissante de procédures d'aphérèse, les progrès réalisés dans le domaine de la centrifugation et l'adoption croissante des dispositifs d'aphérèse automatisés devraient stimuler la croissance de ce segment.

Par l'utilisateur final :

Le marché mondial de l'aphérèse est segmenté par utilisateur final en centres de collecte de sang, hôpitaux et autres. Parmi ces segments, celui des centres de collecte de sang représente la part prépondérante de 68,1 %. Ces centres sont des établissements spécialisés dans la collecte, le traitement et la distribution du sang et de ses composants. La position dominante de ce segment s'explique par la demande croissante de produits sanguins, la prévalence grandissante des maladies chroniques et l'augmentation des dépenses de santé. Équipés de dispositifs d'aphérèse de pointe et disposant d'un personnel qualifié, les centres de collecte de sang sont privilégiés pour les procédures d'aphérèse. La sensibilisation accrue à l'importance du don de sang, les initiatives gouvernementales visant à promouvoir ce don et l'automatisation croissante des processus dans les centres de collecte devraient continuer à stimuler la croissance de ce segment.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'Europe détient la plus grande part du marché mondial de l'aphérèse, représentant plus de 35 % du chiffre d'affaires total en 2023. Cette domination s'explique principalement par la multiplication des centres d'aphérèse, notamment en Allemagne. Par ailleurs, le coût élevé des équipements et des traitements d'aphérèse dans les pays européens a contribué à la forte croissance du marché dans la région. Malgré ces coûts élevés, la présence d'infrastructures de santé performantes et un soutien gouvernemental important ont facilité l'adoption des procédures d'aphérèse. De plus, l'Europe devrait connaître un taux de croissance annuel composé (TCAC) de 8,1 % au cours de la période de prévision, reflétant une croissance continue alimentée par la prévalence croissante des maladies, la demande grandissante de produits dérivés du plasma et les progrès des technologies d'aphérèse.

L'Amérique du Nord est le deuxième acteur du marché mondial de l'aphérèse, les États-Unis étant le pays leader de la région en 2023. La position solide du marché nord-américain s'explique principalement par la forte prévalence de certaines maladies et par le grand nombre de personnes pouvant supporter le coût élevé des traitements d'aphérèse. La région présente une forte prévalence de maladies auto-immunes, d'affections hématologiques et de certains types de cancers nécessitant des procédures d'aphérèse. De plus, l'Amérique du Nord dispose d'un système de santé performant, d'un fort investissement dans la recherche et le développement, et d'une large diffusion des technologies médicales de pointe. La demande croissante de produits sanguins, la sensibilisation accrue au don de sang et les initiatives gouvernementales visant à promouvoir l'aphérèse devraient continuer à stimuler la croissance du marché nord-américain de l'aphérèse.

Asie-Pacifique devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé, soit 10 %, au cours de la période de prévision, sous l'effet de la hausse des maladies hématologiques, des cancers et des maladies rénales. L'augmentation du fardeau de ces maladies a entraîné une demande accrue de procédures d'aphérèse, tant à des fins thérapeutiques que pour les dons de sang. Par ailleurs, la sensibilisation croissante au don de sang et aux thérapies plasmatiques devrait stimuler la croissance du marché dans la région Asie-Pacifique. La Chine détient la plus grande part du marché de l'aphérèse en Asie-Pacifique, suivie du Japon. La forte croissance de ce marché dans ces pays s'explique par le développement de leurs infrastructures de santé, l'augmentation des dépenses de santé et l'adoption croissante des technologies médicales de pointe. La prévalence croissante des maladies nécessitant une aphérèse, les initiatives gouvernementales visant à promouvoir le don de sang et les progrès réalisés dans le domaine des dispositifs d'aphérèse devraient continuer à dynamiser la croissance du marché de l'aphérèse en Asie-Pacifique.

Principaux acteurs du marché mondial de l'aphérèse

- Asahi Kasei Medical Co. Ltd.

- B. Braun Melsungen AG

- Baxter International Inc.

- Cerus Corporation

- Laboratoires internationaux Charles River, Inc.

- Société Haemonetics

- Société Kaneka

- Laboratoires Kawasumi Inc

- Nikkiso Co., Ltd.

- Terumo BCT, Inc

- Fresenius Kabi

- Autres joueurs importants

Aperçu de la segmentation du marché :

Sous-produit

- Dispositifs jetables pour aphérèse

- Appareils d'aphérèse

Par type

- plasmaphérèse

- aphérèse plaquettaire

- érythrocytaphérèse

- Leucaphérèse

- Photophérèse

- Autre

Par procédure

- Collecte automatisée de sang (aphérèse du donneur)

- aphérèse thérapeutique

Par la technologie

- Centrifugation

- Séparation membranaire

- Adsorption sélective

Par l'utilisateur final

- Hôpital

- Centre de prélèvement sanguin

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |