Analyse de la composition du marché des logiciels en Asie-Pacifique : par composant (solutions et services) ; application (développement logiciel, transactions d’entreprise, sécurité et conformité) ; mode de déploiement (cloud et sur site) ; taille de l’entreprise (grandes entreprises et PME) ; secteur d’activité (banque, finance et assurance, télécommunications et informatique, santé, gouvernement et défense, commerce de détail et e-commerce, industrie manufacturière, automobile, éducation, autres) ; pays – taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2024-2032

- Dernière mise à jour : 08-mars-2024 | | Numéro de rapport : AA1023658

Scénario de marché

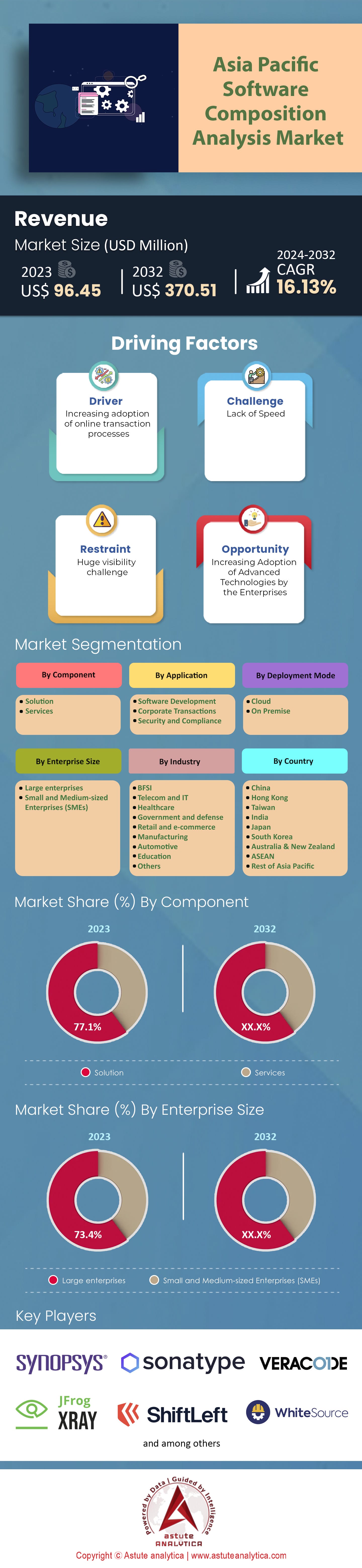

Le marché de l'analyse de la composition des logiciels en Asie-Pacifique était évalué à 96,45 millions de dollars américains en 2023 et devrait dépasser la taille du marché de 370,51 millions de dollars américains d'ici 2032, avec un TCAC de 16,13 % au cours de la période de prévision 2024-2032.

Le marché de l'analyse de la composition logicielle (ACL) en Asie-Pacifique connaît une forte croissance, portée par les innovations technologiques qui continuent de transformer le paysage industriel. La Chine, fer de lance de la course technologique en Asie-Pacifique, contribue à hauteur de 32 % à ce marché régional. L'Inde la suit de près, avec une contribution avoisinant les 58,68 millions de dollars d'ici 2030. Ces chiffres reflètent l'essor des secteurs des technologies de l'information et du logiciel dans ces pays. Selon nos dernières études, les grandes entreprises technologiques de la région Asie-Pacifique consacrent en moyenne environ 1,5 million de dollars par an aux solutions d'ACL, soulignant ainsi le rôle crucial de l'ACL dans les pratiques modernes de développement logiciel. En revanche, les entreprises de taille moyenne y consacrent environ 500 000 dollars, tandis que les plus petites, confrontées à des contraintes budgétaires, dépensent environ 100 000 dollars par an en outils d'ACL.

Dans le paysage logiciel actuel, l'omniprésence du code open source est indéniable. Les chercheurs de Synopsys ont révélé un fait alarmant : 84 % des bases de code commerciales et propriétaires qu'ils ont examinées présentaient au moins une vulnérabilité open source connue. Ceci souligne les risques inhérents à l'intégration croissante de composants open source dans les applications sur le marché de l'analyse de la composition logicielle en Asie-Pacifique. Les inquiétudes ne s'arrêtent pas là. Près de la moitié des bases de code analysées, soit 48 % précisément, présentaient des vulnérabilités à haut risque. Ces vulnérabilités peuvent être particulièrement dangereuses, car elles sont définies par leur potentiel d'exploitation active, la disponibilité d'exploits de type preuve de concept ou leur classification en tant que vulnérabilités d'exécution de code à distance. Ces conclusions proviennent du rapport 2023 de Synopsys sur l'analyse de la sécurité et des risques liés à l'open source (OSSRA). Ce rapport se distingue par son exhaustivité. Il a été élaboré à partir d'audits de bases de code souvent impliquées dans des opérations de fusion-acquisition et couvre un large éventail de 17 secteurs d'activité. Au total, 1 481 bases de code ont été examinées à la fois pour détecter les vulnérabilités et vérifier leur conformité aux licences open source, et 222 autres ont été examinées uniquement pour des raisons de conformité.

Une comparaison annuelle a révélé une augmentation de 4 % du nombre de vulnérabilités connues dans les logiciels libres en 2022 par rapport à 2021. Cette progression coïncide avec le rôle de plus en plus prépondérant des logiciels libres dans divers secteurs. Par exemple, dans des secteurs aussi variés que l'aérospatiale, l'aviation, l'automobile, les transports et la logistique, chaque base de code examinée contenait des éléments de logiciels libres, représentant 73 % du total des codes analysés sur le marché de l'analyse de la composition logicielle. De manière inquiétante, 63 % de l'ensemble des codes de ces secteurs, qu'ils soient propriétaires ou non, présentaient des vulnérabilités considérées comme à haut risque, c'est-à-dire des vulnérabilités avec un score de gravité CVSS de 7 ou plus.

Le secteur de l'énergie et des technologies propres n'a pas été épargné par ces risques. Dans ce secteur, 78 % du code source total était open source, et parmi ceux-ci, 69 % présentaient des vulnérabilités critiques. Le rapport de l'OSSRA ne se contentait pas de mettre en lumière les risques ; il soulignait également l'adoption rapide du code open source dans tous les secteurs d'activité au cours des cinq dernières années. De 2018 à 2022, l'utilisation du code open source a connu des augmentations variables mais substantielles selon les secteurs : +163 % pour les technologies éducatives, +97 % pour l'aérospatiale et les secteurs connexes, et +74 % pour la fabrication et la robotique. La pandémie a joué un rôle déterminant dans le secteur des technologies éducatives, en accélérant le passage à l'enseignement en ligne et en faisant du logiciel son pilier, ce qui amplifie l'utilisation des composants open source.

L'analyse de la composition logicielle des bases de code liées à l'Internet des objets (IoT) révèle des résultats alarmants. Ces cinq dernières années, les vulnérabilités critiques ont connu une augmentation de 130 %. Compte tenu de l'importance croissante des objets connectés dans notre quotidien, cette situation est particulièrement préoccupante. L'une des révélations les plus frappantes du rapport concerne la prévalence de composants open source obsolètes. Un pourcentage stupéfiant de 91 % des 1 481 bases de code analysées contenaient d'anciennes versions de composants open source, même lorsque des mises à jour ou des correctifs étaient disponibles. Ce manque de mise à jour peut s'expliquer par divers facteurs : les risques potentiels liés aux mises à jour, le manque de ressources ou tout simplement un manque de sensibilisation des équipes de développement.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : la numérisation rapide et la dépendance croissante aux composants open source

Le marché de l'analyse de la composition logicielle en Asie-Pacifique connaît une forte croissance, portée par la digitalisation rapide de nombreux secteurs. Face à la migration croissante des entreprises vers les plateformes numériques, le besoin de solutions logicielles performantes, économiques et évolutives se fait de plus en plus pressant. Les composants open source se sont imposés comme la réponse à ce besoin, offrant flexibilité et réduction des délais de développement.

D'après des données récentes, l'adoption de composants open source dans l'industrie logicielle de la région Asie-Pacifique a progressé de 25 % au cours des deux dernières années. De plus, environ 1,7 million de composants open source ont été intégrés aux logiciels de la région en 2022, contre 1,2 million en 2020. Cette forte croissance souligne l'importance des outils d'analyse de la composition logicielle (SCA), compte tenu de leur rôle dans la gestion et l'analyse de ces composants. Les investissements financiers dans le secteur témoignent également de cette dynamique. Notre étude révèle que trois projets logiciels sur cinq en Asie-Pacifique reposent désormais fortement sur des composants open source. Ces projets couvrent divers secteurs, de la finance et la santé au commerce électronique et au divertissement. Parallèlement, près de 60 000 vulnérabilités liées à des composants open source ont été identifiées sur le marché de l'analyse de la composition logicielle en Asie-Pacifique l'an dernier, ce qui met en évidence le rôle essentiel de la SCA pour garantir la sécurité des logiciels.

Une enquête menée auprès de développeurs de logiciels de la région a révélé que 70 % d'entre eux estiment que l'utilisation de composants open source accélère leurs processus de développement. Toutefois, 65 % ont également exprimé des inquiétudes quant aux risques potentiels pour la sécurité, soulignant ainsi le caractère indispensable de l'analyse de la composition logicielle dans le paysage actuel du développement logiciel.

Tendance : Transition vers des solutions SCA basées sur le cloud

Les avantages de l'infrastructure cloud – évolutivité, rentabilité et accessibilité à distance – sont particulièrement attractifs pour les outils d'analyse de la composition logicielle (ACL), notamment compte tenu de la nature dynamique des dépôts open source et du besoin constant d'analyses en temps réel. De récentes études de marché révèlent que les solutions ACL basées sur le cloud ont connu une forte hausse de 30 % de leur adoption sur le marché de l'analyse de la composition logicielle en Asie-Pacifique en 2022, et les projections estiment que ce chiffre atteindra 50 % d'ici 2025. Cette évolution est conforme à la tendance générale du secteur du logiciel. Confirmant cette tendance, les données montrent que 55 % des nouveaux abonnements aux outils ACL en 2022 concernaient des modèles cloud. Cette préférence pour les services cloud est d'autant plus manifeste que les entreprises de la région ont, en moyenne, augmenté leurs dépenses en outils ACL cloud de 20 % l'année dernière. La sécurité, un enjeu primordial pour tout composant logiciel, joue également un rôle dans cette évolution du marché de l'analyse de la composition logicielle en Asie-Pacifique. Selon les rapports, 72 % des entreprises estiment que les solutions SCA basées sur le cloud offrent des capacités supérieures de détection des vulnérabilités en temps réel. De plus, parmi les organisations ayant adopté des outils SCA basés sur le cloud au cours de l'année écoulée, 60 % ont constaté un cycle de développement logiciel plus simple et plus efficace.

Il est également à noter que certains des principaux fournisseurs de solutions d'analyse de la composition logicielle (SCA) sur le marché Asie-Pacifique ont augmenté leurs dépenses de R&D sur les offres cloud de 28 % au cours de l'année écoulée. Le cloud étant devenu partie intégrante de l'écosystème informatique moderne et compte tenu de l'évolution constante des logiciels libres, la synergie entre l'infrastructure cloud et l'analyse de la composition logicielle est appelée à façonner l'avenir du secteur dans la région Asie-Pacifique.

Défi : Réglementation et conformité en matière de protection des données sur le marché de l'analyse de la composition logicielle en Asie-Pacifique

La région Asie-Pacifique, avec sa diversité de nations et de cultures, présente une multitude de cadres juridiques et de réglementations en matière de protection des données et de cybersécurité. Conscients de l'importance des données numériques et des menaces potentielles qu'elles représentent, les pays de cette région mettent en place et actualisent régulièrement leurs réglementations en matière de protection des données. Si cette démarche est essentielle à la protection des données des utilisateurs, elle soulève néanmoins des défis importants pour le marché.

L'APEC (Coopération économique Asie-Pacifique) constate qu'à la fin de 2022, plus de 60 % de ses pays membres avaient adopté ou révisé leur législation sur la protection des données. Chaque pays présentant ses propres spécificités réglementaires, les entreprises du secteur de l'analyse de la composition des logiciels sont confrontées au défi de garantir leur conformité dans les différentes juridictions. Par exemple, si la loi singapourienne sur la protection des données personnelles met l'accent sur le consentement individuel et les droits des personnes concernées, la loi chinoise sur la cybersécurité privilégie la localisation des données et les évaluations de sécurité pour les transferts transfrontaliers de données. Une enquête menée en 2021 a révélé que 85 % des entreprises technologiques de la région Asie-Pacifique s'inquiétaient de la hausse des coûts liés à la conformité réglementaire. Un autre rapport souligne que les organisations de cette région devraient augmenter leur budget de conformité d'environ 23 % au cours des deux prochaines années.

De plus, les incohérences réglementaires entre les pays peuvent engendrer des difficultés. Les entreprises s'exposent à de lourdes sanctions, certains pays imposant des amendes pouvant atteindre 4 % du chiffre d'affaires mondial annuel en cas de non-conformité. Face à la complexité de ce réseau réglementaire, les entreprises du marché de l'analyse de la composition logicielle en Asie-Pacifique doivent investir massivement dans l'expertise juridique, les outils de conformité et les mécanismes de surveillance continue.

Analyse segmentaire

Sur demande

Le marché de l'analyse de la composition logicielle en Asie-Pacifique est dominé par le développement logiciel, qui représente 54 % des revenus. La transformation numérique rapide de la région joue un rôle de catalyseur dans la croissance de ce marché. Face à la digitalisation croissante des opérations des entreprises, la demande de solutions logicielles adaptées aux exigences spécifiques de chaque secteur s'accroît. Ces solutions sur mesure nécessitent une analyse rigoureuse de leur composition afin de garantir leur absence de vulnérabilités, ce qui renforce l'importance de l'analyse de la composition logicielle dans ce domaine. Par ailleurs, le développement logiciel devrait poursuivre sa croissance à un taux de croissance annuel composé (TCAC) impressionnant de 16,43 % dans les années à venir, grâce à la forte prolifération des applications logicielles dans des secteurs tels que la fintech, le e-commerce et la e-santé.

Par déploiement

Selon la segmentation du déploiement du marché de l'analyse de la composition logicielle en Asie-Pacifique, le cloud domine le marché avec environ 61,4 % des revenus. La région Asie-Pacifique a connu une accélération de l'adoption du cloud, stimulée par l'évolutivité, la flexibilité et la rentabilité des services cloud. Les entreprises, des startups aux multinationales, cherchent à exploiter le potentiel du cloud pour optimiser leurs opérations, notamment en matière de développement et de déploiement de logiciels. Cette migration vers le cloud s'inscrit naturellement dans le besoin de solutions SCA performantes, capables de s'intégrer facilement aux infrastructures cloud.

De plus, le déploiement du cloud sur le marché de l'analyse de la composition logicielle devrait connaître une croissance annuelle composée ( TCAC) record de 16,58 % au cours des prochaines années. Cette croissance est portée par la pénétration croissante d'Internet dans la région, les investissements dans les infrastructures numériques et la volonté des pays de promouvoir le cloud dans le cadre de leurs stratégies numériques. L'accessibilité et le coût abordable des solutions SCA basées sur le cloud en font un choix privilégié pour de nombreuses entreprises.

Par secteur d'activité

Au sein du marché des logiciels d'analyse de la composition en Asie-Pacifique, le secteur des services bancaires, financiers et d'assurance (BFSI) se distingue nettement par une part de marché de 30,7 % . Cette domination du secteur BFSI est étroitement liée à sa dynamique opérationnelle et aux perspectives financières de la région Asie-Pacifique.

Le secteur des services financiers (BFSI) est au cœur de la transformation numérique en Asie-Pacifique. L'essor des services bancaires numériques, des transactions mobiles, des plateformes fintech et des services d'assurance en ligne a amplifié le besoin de solutions logicielles sécurisées et robustes. Compte tenu de la nature sensible des données financières et des enjeux importants qu'elles impliquent, la demande de logiciels exempts de vulnérabilités est impérative. Ceci renforce le rôle du marché de l'analyse de la composition des logiciels (SCA). La croissance projetée du segment BFSI, avec un TCAC de 16,8 %, confirme son importance. À mesure que les institutions financières, des structures de microfinance en zones rurales aux grandes banques métropolitaines, entament leur transition numérique, la demande de solutions SCA augmentera proportionnellement. Par ailleurs, les exigences réglementaires en matière de protection des données et de cybersécurité dans le secteur financier imposent un contrôle rigoureux des logiciels.

Par taille d'entreprise

En termes de taille, les grandes entreprises dominent le marché de l'analyse de la composition logicielle en Asie-Pacifique avec une part de marché impressionnante de 73,4 %. Cette domination s'explique par l'envergure de leurs opérations et la complexité des applications logicielles qu'elles déploient. Compte tenu de leur importante présence numérique, ces entreprises ont besoin de solutions logicielles complètes pour gérer, optimiser et sécuriser leurs vastes écosystèmes informatiques. De plus, leur puissance financière leur permet d'investir massivement dans des outils d'analyse de la composition logicielle avancés, garantissant ainsi la sécurité de leurs actifs numériques et leur conformité aux normes internationales.

À l'inverse, le segment des PME, bien que détenant une part de marché plus modeste, affiche une forte croissance, avec un TCAC de 16,51 %. Cette croissance rapide reflète les ambitions numériques des PME de la région Asie-Pacifique. Alors que ces entreprises s'appuient de plus en plus sur les outils logiciels pour stimuler leur croissance, améliorer leur efficacité et conquérir de nouveaux marchés, le besoin d'analyse de la composition logicielle s'accroît. Le taux de croissance des PME témoigne également de leur agilité et de leur capacité d'adaptation, des qualités qui leur permettent d'intégrer rapidement des solutions innovantes telles que l'analyse de la composition logicielle.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Principaux acteurs du marché de l'analyse de la composition logicielle en Asie-Pacifique

- Synopsys

- Sonatype

- Veracode

- JFrog Xray

- Shift-gauche

- Logiciel WhiteSource

- Sécurité contrastée

- Revenera

- nexB

- Sécurité WhiteHat

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par composant

- Solution

- Services

Sur demande

- Développement logiciel

- Transactions d'entreprises

- Sécurité et conformité

Par mode de déploiement

- Nuage

- Sur place

Par taille d'entreprise

- grandes entreprises

- Petites et moyennes entreprises (PME)

Par secteur d'activité

- BFSI

- Télécommunications et technologies de l'information

- Soins de santé

- Gouvernement et défense

- Commerce de détail et commerce électronique

- Fabrication

- Automobile

- Éducation

- Autres

Par région

- Chine

- Hong Kong

- Taïwan

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |