Scénario de marché

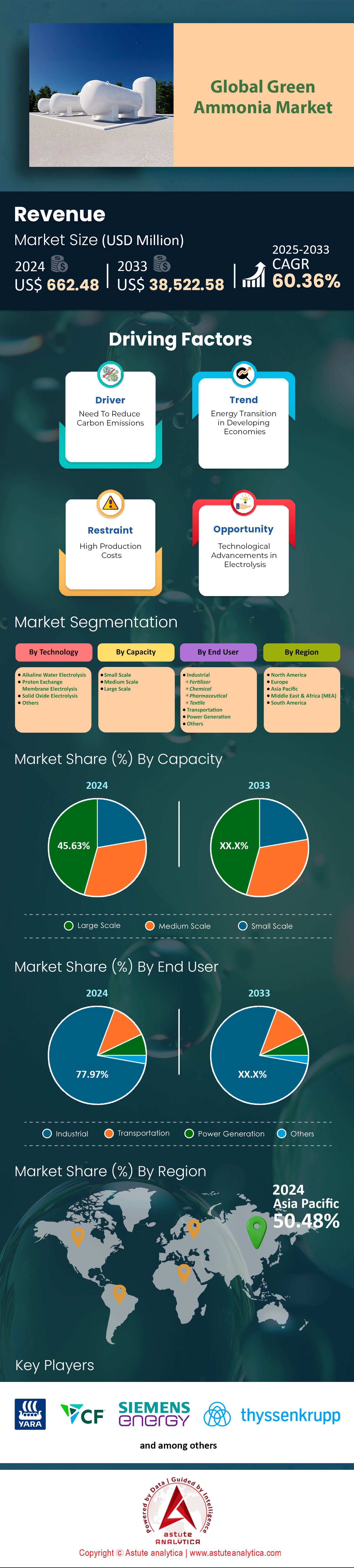

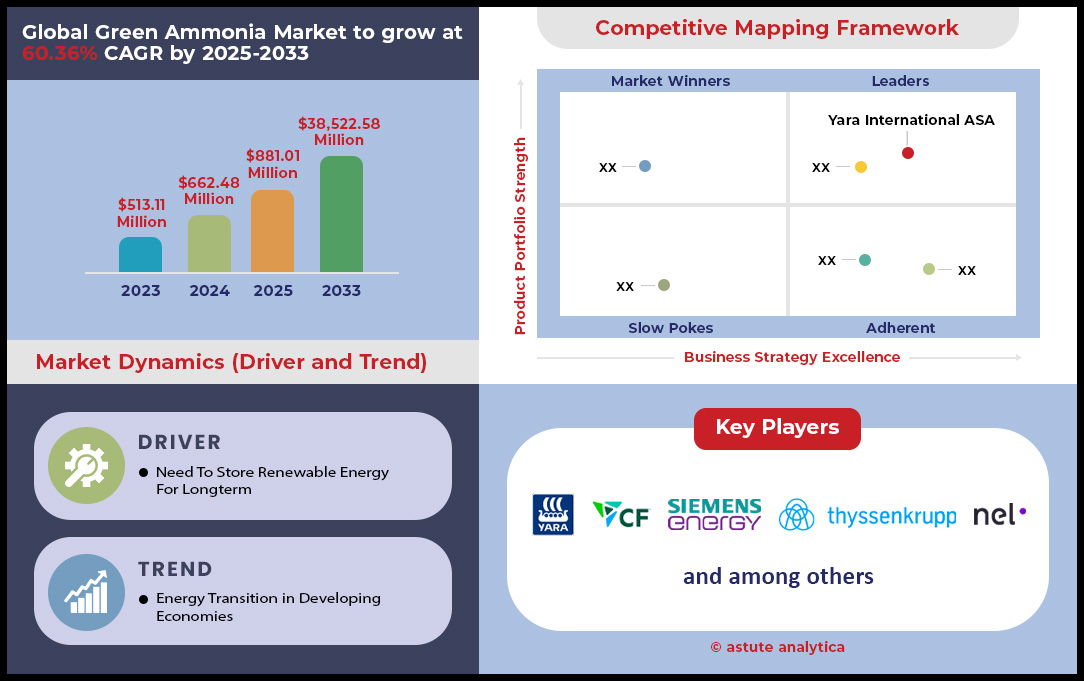

Le marché de l'ammoniac vert était évalué à 662,48 millions de dollars américains en 2024 et devrait atteindre une valeur de marché de 38 522,58 millions de dollars américains d'ici 2033, avec un TCAC de 60,36 % au cours de la période de prévision 2025-2033.

Principales conclusions qui façonnent le marché de l'ammoniac vert

- S’appuyant sur la technologie, la technologie d’électrolyse de l’eau alcaline, qui détient plus de 63,19 % de parts de marché, s’est imposée comme la technologie de production d’ammoniac vert.

- En termes de capacité, les grandes unités dominent actuellement le marché de l'ammoniac vert avec une part de marché de plus de 45,63 %.

- Du point de vue des utilisateurs finaux, les consommateurs industriels sont les principaux utilisateurs finaux de l'ammoniac vert, puisqu'ils représentent plus de 77,97 % des revenus.

- La région Asie-Pacifique devrait rester le principal contributeur, avec plus de 50 % des revenus provenant de cette seule région d'ici 2033

- Le marché mondial de l'ammoniac vert devrait atteindre 38 522,58 millions de dollars américains d'ici 2033.

Le marché de l'ammoniac vert connaît une transformation concrète, passant du potentiel à la réalité, grâce à la mise en place d'accords d'achat fermes et d'engagements concrets de la part des principaux secteurs utilisateurs. Les gouvernements s'emploient activement à créer la stabilité du marché par le biais d'achats ciblés. L'Inde en est un parfait exemple : en 2024, les autorités ont lancé des appels d'offres pour un total de 1 200 000 tonnes d'ammoniac vert. Ce volume a été divisé en un appel d'offres principal de 750 000 tonnes et un appel d'offres complémentaire portant sur les capacités excédentaires, pour un volume supplémentaire de 450 000 tonnes. Ces mesures décisives envoient un signal clair aux producteurs quant à la demande, les incitant à investir dans de nouvelles capacités en leur garantissant un débouché commercial.

L'ampleur des accords commerciaux est un indicateur clé de la maturation de la demande sur le marché mondial de l'ammoniac vert. Un accord de principe historique a été finalisé en janvier 2024 entre ACME Group et IHI Corporation pour la fourniture de 1,2 million de tonnes par an au Japon. Par ailleurs, une lettre d'intention non contraignante a été signée en octobre 2024 entre BASF et AM Green pour 100 000 tonnes par an. Yara Clean Ammonia a également signé un accord de principe en juillet 2024 pour 150 000 tonnes par an provenant d'une usine en Égypte. Des appels d'offres concurrentiels organisés en Inde en août 2025 ont abouti à des engagements d'achat de 85 000 tonnes par Jakson Green et de 50 000 tonnes par ACME, tous deux pour une durée de 10 ans.

Des projets d'utilisation finale spécifiques permettent de quantifier le profil de la demande émergente. Une usine de production flottante, annoncée en octobre 2024, est conçue pour produire près de 300 000 tonnes par an, une production spécifiquement destinée au secteur maritime. Dans le domaine agricole, l'usine européenne de Yara, inaugurée en juin 2024, produira 20 500 tonnes d'ammoniac, qui seront transformées en jusqu'à 80 000 tonnes d'engrais vert. Un système modulaire plus petit, mis en service en février 2025, peut produire 20 tonnes d'ammoniac par jour pour les exploitations agricoles locales, illustrant ainsi une demande répartie sur l'ensemble du territoire.

Pour en savoir plus, demandez un échantillon gratuit

Opportunités stratégiques se dessinent dans la production d'énergie et la logistique de l'hydrogène

- Utilisation croissante de l'ammoniac vert pour la co-combustion dans les centrales thermiques : des pays comme le Japon et la Corée du Sud font figure de pionniers dans ce domaine. Début 2025, JERA, l'agence japonaise chargée de l'énergie atomique (JERA), a entamé les préparatifs d'une démonstration à grande échelle sur une centrale au charbon de 1 GW, nécessitant initialement 500 000 tonnes d'ammoniac par an. D'ici 2025, la Corée du Sud ambitionne d'exploiter 24 centrales au charbon fonctionnant à l'ammoniac en co-combustion. Lotte Chemical investit 600 milliards de wons (450 millions de dollars) dans une usine d'ammoniac propre, dont la construction devrait débuter en 2025 afin de répondre à la demande du secteur énergétique national, avec un objectif de production initiale de 150 000 tonnes.

- Le développement d'une technologie de craquage de l'ammoniac efficace à l'échelle industrielle représente une opportunité majeure : il positionne l'ammoniac vert comme le vecteur privilégié pour le transport mondial de l'hydrogène. Plusieurs entreprises progressent vers une commercialisation. Fin 2024, Syzygy Plasmonics a levé 78 millions de dollars pour développer sa technologie de craquage, capable de produire de l'hydrogène à partir d'ammoniac sur un site unique. Toujours en 2024, un consortium comprenant Equinor et BP a lancé une étude pour une unité de craquage d'ammoniac bas carbone d'une capacité de 200 000 tonnes par an au Royaume-Uni. Début 2025, Fortescue a annoncé la mise en service réussie de son premier prototype de craqueur d'ammoniac à membrane sur son site de Perth.

La transition vers de nouveaux carburants maritimes crée une demande sans précédent pour les infrastructures de soutage

La décarbonation du secteur maritime est un moteur essentiel de la demande d'ammoniac vert, stimulant non seulement l'approvisionnement en carburant, mais aussi le développement de nouvelles infrastructures de soutage. En 2024, les commandes de navires compatibles avec l'ammoniac ont connu une forte accélération, Clarksons Research recensant 25 nouvelles commandes. Le motoriste MAN Energy Solutions a confirmé début 2025 avoir enregistré plus de 200 commandes pour ses moteurs bicarburants à l'ammoniac. Le port de Singapour, plaque tournante majeure du transport maritime mondial, a annoncé en 2024 son intention de lancer un premier projet pilote de soutage à l'ammoniac d'ici 2025, avec un objectif initial de capacité de traitement de 500 000 tonnes par an. Ce projet représente à lui seul un investissement initial de 50 millions de dollars d'un consortium privé.

Ces évolutions créent une demande tangible pour l'ammoniac vert et les infrastructures portuaires associées. Sur le marché nord-européen de l'ammoniac vert, le port de Rotterdam a lancé fin 2024 une étude de préfaisabilité pour un terminal d'importation et de craquage d'ammoniac, avec une capacité de traitement prévue d'un million de tonnes par an. Yara et Azane Fuel Solutions ont installé en Norvège, en 2024, la première unité de soutage d'ammoniac, un système d'une capacité de stockage de 400 mètres cubes. Par ailleurs, un projet de développement conjoint, mené en 2025 par plusieurs entreprises japonaises, vise à mettre en service le premier méthanier alimenté à l'ammoniac, d'une capacité de 80 000 mètres cubes. Le premier navire soutage d'ammoniac au monde, d'une capacité de 2 500 mètres cubes, a été commandé en janvier 2025. Enfin, une nouvelle usine de production d'ammoniac vert au Texas, annoncée en 2024, a déjà réservé 300 000 tonnes de sa future production annuelle à l'approvisionnement en carburant maritime.

L’ammoniac vert apparaît comme une solution clé pour la stabilité du réseau électrique

Le rôle émergent de l'ammoniac vert comme moyen de stockage d'énergie de longue durée et comme source d'énergie pilotable pour la stabilisation des réseaux électriques à forte composante renouvelable est devenu un facteur clé de la croissance du marché de l'ammoniac vert. En 2024, le gouvernement britannique a octroyé 4 millions de livres sterling à huit projets de production d'électricité à partir d'ammoniac dans le cadre de son programme d'innovation. L'un de ces projets vise à développer un démonstrateur de turbine à gaz de 50 MW alimentée à l'ammoniac d'ici 2025. Aux États-Unis, un projet du Département de l'Énergie, lancé en 2025, développe un système de pile à combustible à oxyde solide capable de produire 100 kW directement à partir d'ammoniac pour des applications de soutien au réseau.

Cette application crée un nouveau segment de marché pour les installations de stockage et de conversion d'ammoniac à grande échelle. Au Japon, sur le marché de l'ammoniac vert, IHI Corporation a commencé début 2025 les essais d'une turbine à gaz de 2 MW fonctionnant à l'ammoniac liquide pur. L'entreprise prévoit de commercialiser une turbine de 70 MW d'ici 2028. En Australie, un projet pilote de production d'ammoniac à partir d'énergie solaire, pleinement opérationnel depuis 2024, dispose d'une capacité de stockage de 3 tonnes d'ammoniac vert, suffisante pour fournir 1,5 MWh d'électricité pilotable. Par ailleurs, une étude de faisabilité, prévue pour 2025, évalue en Allemagne la possibilité d'utiliser une caverne de sel de 500 000 tonnes pour le stockage saisonnier d'ammoniac. Un autre projet en Corée du Sud, annoncé fin 2024, prévoit la construction d'un terminal de réception d'ammoniac d'une capacité de 50 000 tonnes, destiné à alimenter des centrales électriques à co-combustion. Enfin, un réservoir de stockage supplémentaire de 10 000 tonnes pour la production d'électricité a été mis en service au Japon en 2024.

Analyse segmentaire

La technologie d'électrolyse alcaline est à la pointe des capacités de production d'ammoniac vert

L'électrolyse alcaline de l'eau, méthode éprouvée et rentable, domine le marché de l'ammoniac vert avec une part de marché de 63,19 %. Sa position dominante repose sur sa durabilité et ses coûts d'investissement inférieurs à ceux des technologies plus récentes. La solidité des chaînes d'approvisionnement, notamment en Chine, contribue à sa viabilité économique. Les fabricants chinois, par exemple, proposent des systèmes alcalins à environ 167 $/kW pour un système de 5 MW en 2024, un avantage concurrentiel significatif. De nouvelles innovations améliorent l'efficacité : les progrès réalisés en matière de surface des électrodes et de conception de cellules à espace nul optimisent les performances et réduisent les pertes d'énergie. Les développeurs visent désormais des pressions de fonctionnement allant jusqu'à 30 bars, ce qui réduit le besoin de compression en aval et permet des économies d'énergie importantes, d'environ 0,1 à 0,2 kWh par mètre cube d'hydrogène. L'ensemble de ces facteurs conforte la position de cette technologie comme solution de choix pour la production d'ammoniac vert à grande échelle.

L'adoption généralisée de l'électrolyse alcaline est manifeste dans l'ampleur des projets récents sur le marché de l'ammoniac vert. En janvier 2025, un partenariat a été annoncé pour le déploiement d'un système d'électrolyseurs de grande capacité (3 GW) en Australie, l'un des plus importants projets d'hydrogène vert au monde. La capacité totale installée d'électrolyseurs devrait atteindre 35,77 GW d'ici fin 2024, soit une augmentation de 1 à 2 GW par rapport à l'année précédente. Le coût de ces systèmes d'électrolyseurs est également en baisse, les projections indiquant une diminution potentielle de 30 % d'ici 2025 grâce aux économies d'échelle et aux améliorations des procédés de fabrication.

- Améliorations prévues du système : Des électrolyseurs alcalins avancés sont en cours de conception pour atteindre une charge minimale de seulement 10 % lorsqu’ils fonctionnent à 8 bars, ce qui améliore la flexibilité d’intégration avec les sources d’énergie renouvelables intermittentes.

- Évolution de la taille des modèles : alors que les modèles de 1 000 Nm³/h ont dominé les livraisons de 2024, la livraison d’unités plus grandes de 1 200 Nm³/h et de 2 000 Nm³/h témoigne d’une évolution du marché vers des capacités de production plus importantes.

- Domination mondiale de la production : la Chine contrôle environ 85 % de la capacité de production mondiale d'électrolyseurs alcalins, un facteur clé de leur compétitivité en termes de coûts.

L'innovation continue et la réduction des coûts confortent l'électrolyse alcaline comme pierre angulaire du marché florissant de l'ammoniac vert. La fiabilité éprouvée de cette technologie et l'amélioration constante de ses performances garantissent sa position dominante à mesure que l'industrie se développe pour atteindre les objectifs mondiaux de décarbonation. Avec des livraisons annuelles dépassant 1 044 MW en 2024, la dynamique est clairement établie. De plus, le développement de nouveaux matériaux et revêtements d'électrodes promet d'accroître encore la surface électrochimique, ce qui permettra d'obtenir une efficacité encore plus grande lors des déploiements futurs.

Les unités de production à grande échelle soutiennent l'expansion du marché et la confiance des investisseurs

Le marché de l'ammoniac vert se caractérise par la prédominance des unités de production à grande échelle, qui détiennent une part de marché dominante de 45,63 %. Cette position dominante résulte directement des économies d'échelle qu'elles permettent, rendant la production d'ammoniac vert plus compétitive économiquement que les méthodes conventionnelles. Les grands projets attirent des investissements considérables, se chiffrant en milliards de dollars, permettant le développement des infrastructures nécessaires à une production à grande échelle. Par exemple, un projet récemment annoncé en Afrique du Sud représente un investissement de 5,8 milliards de dollars pour produire 1 million de tonnes d'ammoniac vert par an d'ici 2029. De même, une installation prévue en Arabie saoudite, soutenue par un investissement de 5 milliards de dollars, devrait produire 1,2 million de tonnes par an à partir de 2025. Ces projets d'envergure sont essentiels pour répondre à la demande mondiale anticipée.

L'ampleur de ces projets est un facteur déterminant pour réduire les risques d'investissement et garantir des accords d'achat à long terme, essentiels à leur viabilité financière. En août 2024, la capacité mondiale totale annoncée pour les projets d'ammoniac à faibles émissions atteignait le chiffre impressionnant de 372,5 millions de tonnes, réparties sur 428 projets. Bien que nombre d'entre eux soient encore à leurs débuts, ce portefeuille de projets témoigne d'une grande confiance dans l'avenir du marché de l'ammoniac vert. Les projections indiquent que d'ici 2030, 30,6 millions de tonnes de cette capacité devraient être opérationnelles, soit une augmentation significative par rapport aux 3,7 millions de tonnes en service au troisième trimestre 2024.

- Investissements substantiels dans des projets : Un seul projet d'ammoniac vert en Louisiane, annoncé en avril 2025, représente un investissement de 4 milliards de dollars et est conçu pour produire 1,4 million de tonnes métriques par an.

- Augmentation significative des capacités : Au Danemark, une usine dont la mise en service est prévue en 2026 aura la capacité de produire environ 600 000 tonnes d’ammoniac vert par an.

- Intégration des énergies renouvelables : AM Green en Inde a signé un accord en mai 2025 pour être approvisionnée en 4 500 MW d’énergie renouvelable afin de soutenir son objectif de produire 5 millions de tonnes d’ammoniac vert par an d’ici 2030.

La tendance à la construction d'installations de grande envergure sur le marché de l'ammoniac vert est également motivée par la nécessité de s'intégrer à d'importantes sources d'énergie renouvelables. Un projet au Texas, par exemple, utilisera une centrale solaire de 800 MW. Les volumes considérables produits par ces usines sont indispensables pour contribuer significativement à la décarbonation des industries lourdes et pour établir de nouvelles routes commerciales mondiales pour l'énergie verte. On estime qu'une usine produisant 2 250 tonnes courtes par jour consomme environ 1,25 million de gallons d'eau quotidiennement, ce qui souligne l'importance des ressources nécessaires à des opérations efficaces à grande échelle.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Les consommateurs industriels stimulent la demande et définissent le rôle principal de l'ammoniac vert

Les consommateurs industriels sont les principaux moteurs du marché de l'ammoniac vert, représentant une part considérable de 77,97 % des revenus. Ceci s'explique principalement par le fait que l'ammoniac vert constitue une alternative directe et décarbonée à l'ammoniac conventionnel, matière première essentielle à de nombreux procédés industriels. L'industrie des engrais est le plus important de ces consommateurs, utilisant traditionnellement l'ammoniac pour la production d'engrais azotés. La transition vers l'ammoniac vert permet à ce secteur de réduire considérablement son empreinte carbone, un objectif crucial pour une agriculture durable. Des projets comme l'usine d'ATOME, d'un coût de 630 millions de dollars, prévue au Paraguay, devraient produire 260 000 tonnes d'engrais vert, répondant ainsi directement à cette demande.

Au-delà des engrais, le marché de l'ammoniac vert prend de l'ampleur en tant que vecteur énergétique essentiel et carburant propre pour les secteurs difficiles à décarboner. Le secteur maritime, par exemple, se tourne de plus en plus vers l'ammoniac vert pour atteindre les objectifs stricts de réduction des émissions fixés par l'Organisation maritime internationale. Dans une démarche significative, le groupe BHP a commandé en juillet 2025 deux vraquiers fonctionnant à l'ammoniac, qui devraient réduire les émissions par voyage jusqu'à 95 %. L'industrie chimique utilise également l'ammoniac à grande échelle, et la disponibilité d'une alternative verte est cruciale pour la décarbonation des processus de fabrication.

- Accords d'achat garantis : Les principaux acteurs industriels concluent d'importants accords d'achat, un projet à Oman ayant notamment obtenu un contrat d'achat de 100 000 tonnes par an avec Yara Clean Ammonia.

- Utilisation industrielle à grande échelle : Un complexe industriel unique en Espagne devrait être le principal consommateur d'un projet d'ammoniac vert qui disposera d'une capacité d'électrolyse de 7,4 GW.

- Prime sur les produits verts : L’ammoniac vert bénéficie déjà d’une prime de prix de 100 à 150 dollars par tonne métrique sur les marchés industriels, reflétant sa valeur pour atteindre les objectifs de développement durable.

La forte demande de ces utilisateurs industriels garantit la stabilité financière et la sécurité du marché nécessaires au développement, fortement mobilisateur, des projets d'ammoniac vert. Les gouvernements et les consortiums industriels du marché de l'ammoniac vert encouragent activement ces relations. En Inde, par exemple, la Mission nationale pour l'hydrogène vert met en place des mesures incitatives pour accélérer l'adoption de cette technologie au sein du secteur national des engrais. Cette relation symbiotique entre producteurs et consommateurs industriels est essentielle à la croissance du marché mondial de l'ammoniac vert, car elle assure aux vastes quantités produites par les installations à grande échelle des débouchés sûrs et durables.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La région Asie-Pacifique occupe une position de leader sur le marché mondial de l'ammoniac vert

La région Asie-Pacifique (APAC) s'impose incontestablement comme l'épicentre mondial du marché de l'ammoniac vert, et devrait détenir une part de marché considérable de 50,48 % d'ici 2033. Cette position dominante repose sur un important portefeuille de projets, des engagements d'investissement substantiels et un soutien gouvernemental fort, notamment en Inde, en Chine et en Australie. En Inde, des entreprises de premier plan comme Avaada Group développent une usine d'une capacité de 1,1 million de tonnes par an dans l'État d'Odisha, tandis qu'Ocior Energy fait progresser un projet d'un million de tonnes au Gujarat, représentant un investissement de 4 milliards de dollars. De même, YamnaCo a signé un protocole d'accord en juillet 2025 pour une installation d'une capacité d'un million de tonnes par an dans l'État d'Andhra Pradesh, soutenue par un investissement de 1,9 milliard de dollars.

La dynamique régionale du marché de l'ammoniac vert est confirmée par le développement stratégique des infrastructures et des circuits de distribution. En Australie, le projet de Gibson Island, malgré des retards, bénéficie d'une subvention de 13,7 millions de dollars australiens de l'ARENA pour son étude d'ingénierie préliminaire (FEED), visant une production de 400 000 tonnes d'ammoniac vert. Afin de répondre à la demande croissante des secteurs de l'énergie et de l'industrie, le groupe japonais Mitsubishi Heavy Industries a lancé en 2025 une étude pour élaborer un plan logistique d'importation d'ammoniac vert depuis l'Inde. Aux Émirats arabes unis, la construction d'une usine visant à produire un million de tonnes d'ammoniac à faibles émissions par an à partir de 2027 a débuté en juin 2024. La Corée du Sud stimule également la demande grâce à ses initiatives de co-combustion, avec pour objectif de mettre en service 24 centrales au charbon fonctionnant à l'ammoniac d'ici 2025.

L'Europe met en place une infrastructure d'importation stratégique pour sécuriser son approvisionnement futur

L'Europe se positionne résolument comme un centre de demande majeur pour le marché de l'ammoniac vert, en misant sur le développement d'infrastructures d'importation et de distribution à grande échelle afin d'atteindre ses objectifs ambitieux de décarbonation. Le port de Rotterdam est au cœur de cette stratégie, l'extension du terminal d'OCI devant porter sa capacité de traitement à 1,2 million de tonnes par an. Par ailleurs, VTTI a lancé en décembre 2024 une consultation publique afin d'évaluer l'intérêt du marché pour des installations de stockage et de craquage d'ammoniac sur ses terminaux de Rotterdam et d'Anvers. Ces développements sont essentiels pour la réception des futures importations et la conversion de l'ammoniac en hydrogène à usage industriel.

Pour sécuriser ces approvisionnements futurs, l'Allemagne a pris l'initiative via son programme d'importation H2Global. En juillet 2024, ce programme a attribué son premier contrat à Fertiglobe pour une fourniture cumulée pouvant atteindre 397 000 tonnes d'ammoniac vert entre 2027 et 2033. La première livraison de 19 500 tonnes est prévue pour 2027, en provenance d'une usine de production située sur le marché égyptien de l'ammoniac vert. Le gouvernement allemand a alloué un budget conséquent de 4,43 milliards d'euros au mécanisme de « double enchère » d'H2Global afin de garantir ces accords d'achat à long terme. Ces efforts concertés entre les autorités portuaires et les instances gouvernementales soulignent l'approche stratégique de l'Europe pour la construction d'un marché d'importation d'ammoniac vert résilient.

L'Amérique du Nord se concentre sur la production à grande échelle pour les marchés d'exportation

L'Amérique du Nord, et plus particulièrement la côte du golfe du Mexique et le Canada atlantique, s'impose rapidement comme un pôle de production majeur pour le marché de l'ammoniac vert, avec une volonté affirmée de répondre à la demande internationale à l'exportation. Aux États-Unis, CF Industries développe une usine d'ammoniac vert en Louisiane, dont la mise en service est prévue en 2025 avec une capacité initiale de 18 144 tonnes d'hydrogène pour la synthèse de l'ammoniac. Le port de Corpus Christi se prépare également à un vaste projet d'exportation d'ammoniac propre d'une capacité de 10 millions de tonnes par an, dont le démarrage est prévu en 2030. Ces projets bénéficient d'un soutien gouvernemental important, notamment une garantie de prêt de 1,6 milliard de dollars du département de l'Énergie des États-Unis pour le projet d'ammoniac de Wabash Valley Resources.

Le Canada développe simultanément des projets d'envergure mondiale axés sur l'exportation, soutenant ainsi davantage le marché de l'ammoniac vert. Le projet Nujio'qonik de World Energy GH2, à Terre-Neuve, en est un exemple notable : il prévoit d'utiliser 4 GW d'énergie éolienne pour produire environ 1,6 million de tonnes d'ammoniac vert par année. Ce projet, dont la première phase de production, d'une capacité de 400 000 tonnes par année, devrait faire l'objet d'une décision d'investissement finale en 2025, a déjà obtenu une facilité de crédit de 95 millions de dollars du gouvernement fédéral. Ces installations de production à grande échelle, soutenues par d'importants investissements publics et privés, positionnent l'Amérique du Nord comme un fournisseur clé pour l'Europe et l'Asie.

Les investissements stratégiques et les financements alimentent l'expansion du marché mondial de l'ammoniac vert

- Hygenco obtient 280 millions de dollars pour son projet en Odisha (septembre 2024) : Hygenco Green Energies a signé un protocole d'accord avec REC Limited pour financer son projet d'ammoniac vert à Gopalpur, en Odisha, avec un financement pouvant atteindre 280 millions de dollars.

- Amogy étend son tour de financement à 80 millions de dollars (juillet 2025) : Amogy, société spécialisée dans la technologie de production d’énergie à partir d’ammoniac, a levé 23 millions de dollars supplémentaires, portant le total de son récent tour de financement à 80 millions de dollars afin d’accélérer sa commercialisation et son expansion sur les marchés asiatiques.

- Le fonds SA-H2 investit 20 millions de dollars dans le projet Coega (juillet 2025) : Le projet d'ammoniac renouvelable de Coega en Afrique du Sud a reçu 20 millions de dollars de financement de développement du fonds SA-H2, qui a également obtenu le droit de participer au financement de la construction à hauteur de 200 millions de dollars.

- Mitsui finalise un prêt pour une usine d'ammoniac aux Émirats arabes unis (juin 2024) : Mitsui & Co. a signé un accord de prêt avec la Japan Bank for International Cooperation (JBIC) pour aider à financer la construction d'une usine d'ammoniac à faibles émissions d'une capacité d'un million de tonnes par an aux Émirats arabes unis.

- Hygenco prévoit une levée de fonds de plus de 100 millions de dollars (mars 2024) : Après une première levée de fonds de 25 millions de dollars, Hygenco a annoncé son intention de lever plus de 100 millions de dollars d’ici septembre 2024 pour soutenir son portefeuille de projets et ses plans de dépenses en capital.

- Hygenco annonce un investissement de 2,5 milliards de dollars sur trois ans (février 2024) : Hygenco Green Energies s’est engagée à réaliser des dépenses d’investissement totales d’environ 2,5 milliards de dollars en Inde au cours des trois prochaines années afin de développer son portefeuille de projets d’hydrogène et d’ammoniac verts, soutenant ainsi la croissance du marché de l’ammoniac vert.

- Amogy lève 56 millions de dollars en financement de capital-risque (janvier 2025) : Dans la phase initiale de son tour de financement, Amogy a obtenu 56 millions de dollars codirigés par Aramco Ventures et SV Investment pour commercialiser sa technologie pour les marchés maritimes et de production d'énergie.

- des États-Unis accorde 1,5 million de dollars à GTI Energy pour mener une étude préliminaire sur l'application de la technologie de capture du carbone dans une usine d'ammoniac en Louisiane.

- Le Canada s'engage à verser 300 millions de dollars à H2Global (2024) : Le gouvernement fédéral canadien s'est engagé à verser 300 millions de dollars au mécanisme d'enchères allemand H2Global pour faciliter les accords d'achat d'ammoniac vert, soutenant ainsi les projets d'exportation canadiens.

- OCI investit 20 millions de dollars dans l'expansion du terminal de Rotterdam (2024) : OCI NV a pris une décision d'investissement finale pour la phase initiale de l'expansion de son terminal d'importation d'ammoniac de Rotterdam, s'engageant à investir moins de 20 millions de dollars pour augmenter la capacité de traitement.

Principales entreprises du marché de l'ammoniac vert

- CF Industries Holdings, Inc.

- Yara International ASA

- ThyssenKrupp AG

- Groupe ACME

- Produits de l'air

- Siemens

- Socemo

- Autres joueurs importants

Aperçu de la segmentation du marché

Par la technologie

- Électrolyse de l'eau alcaline

- Électrolyse à membrane échangeuse de protons

- Électrolyse à oxyde solide

- Autres

Par capacité

- Petite échelle

- Échelle moyenne

- Grande échelle

Par l'utilisateur final

- Industriel

- Engrais

- Chimique

- Pharmaceutique

- Textile

- Transport

- Production d'énergie

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |