空港手荷物取扱システム市場:タイプ別(コンベアおよび目的地コード付き車両(DCV))、ソリューション別(チェックインシステム、セキュリティ検査システム、輸送・仕分け・保管システム、リクレームシステム)、空港クラス別(クラスA、クラスB、クラスC、その他)、追跡技術別(RFIDおよびバーコード)、チェックインサービスタイプ別(アシストサービスおよびセルフサービス)、地域別市場規模、業界動向、機会分析、2025~2033年予測

- 最終更新日: 2025年12月8日 | | レポートID: AA1023647

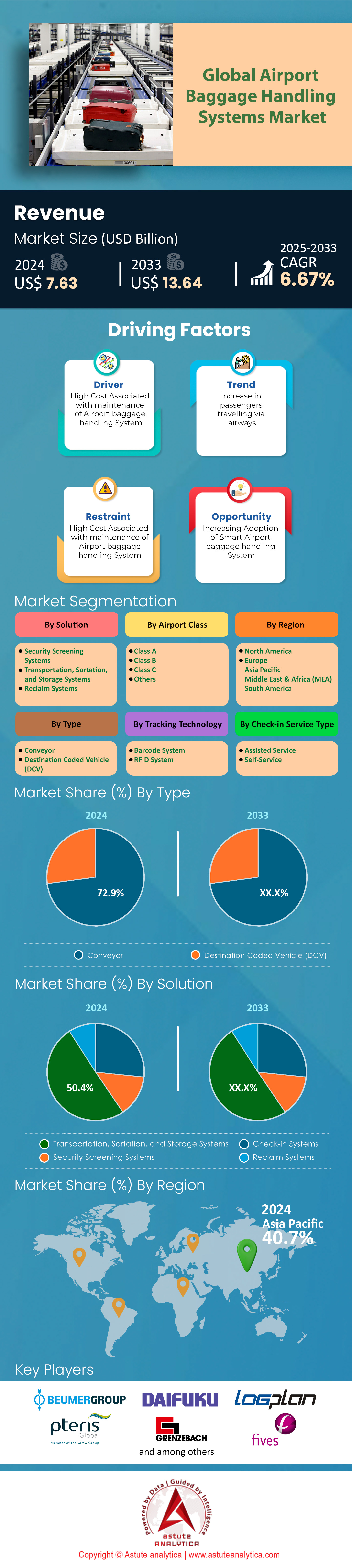

市場のスナップショット

空港手荷物取扱システム市場は2024年に76億3,000万米ドルと評価され、2025年から2033年の予測期間中に6.67%のCAGRで成長し、2033年までに136億4,000万米ドルの市場規模に達すると予測されています。

空港手荷物取扱システム市場における主な調査結果

- タイプ別では、コンベア システムが市場の収益シェアの 72.9% を占めています。

- ソリューション別では、輸送、仕分け、保管システムのソリューションが際立っており、市場シェアの 50.4% を占めています。

- 空港クラス別では、巨大なメガハブカテゴリーを代表するクラスA空港が、42%という圧倒的なシェアで市場を支配しています。

- 追跡技術別では、市場シェアの 76.6% 以上を占めるバーコード技術が市場を支配しています。

- アジア太平洋地域は、世界市場への最大の貢献者であり続けると予想されます。

世界の航空業界は現在、かつてないほどの運用上のプレッシャーに直面しており、堅牢な空港手荷物処理システム市場への需要は、もはや近代化だけでなく、必要に迫られて高まっています。その主な要因は、世界的な旅客数の急増です。2025年時点で、旅客数はパンデミック以前の水準をはるかに上回る水準で安定しており、業界データでは年間旅行者数を約47億人と推定しています。空港手荷物処理システムのこの傾向はさらに加速すると予想されており、2040年までに旅客数は倍増する可能性があると予測されています。この膨大な数の人々の流入は、数十億点もの手荷物を運び込み、精密検査、仕分け、そして積み込みを行う必要があります。

この量が従来のインフラを圧倒すると、経済的な影響は深刻です。現在、業界は手荷物の取り扱いミスにより年間約50億ドルの損失を被っています。世界的な取り扱いミス率は1,000人の乗客あたり6.9個程度ですが、空港の手荷物処理システムでは、これらのミスを修正するためのコスト(追跡、配送、補償)は1個あたり平均100ドルにも上ります。この運用上の損失は、わずかな利益で運営されている航空会社にとって耐え難いものです。そのため、乗客数の増加と運用上の問題を切り離すことができる唯一の物理的なメカニズムであるBHSの需要が急速に高まっています。航空会社と空港は、手荷物を移動するだけでなく、この数十億ドル規模の負債から収益を守るために投資を行っています。

2035 年までに次のインフラの波はどこで起こるでしょうか?

この旅客数の急増に対応するため、世界の航空輸送の物理的な拠点は拡大していますが、その成長は地域によって大きく異なります。現在、世界では4,000~5,000の空港が定期商業便を取り扱っており、空港手荷物処理システム市場においては41,000以上の飛行場からなる広範なネットワークを形成しています。しかし、空港手荷物処理システムにとって重要な指標は、「メガハブ」と地域間接続施設の建設です。2035年までに、主に新興市場を牽引役として、自動手荷物システムを必要とする商業空港の数は大幅に増加すると予想されています。

このインフラブームは、手荷物システムに対する需要を二極化させています。北米やヨーロッパといった成熟市場では、空港数は比較的安定しているため、既存ターミナルの複雑な「ブラウンフィールド」近代化、つまり1990年代の技術を撤去し、狭い地下室に最新のスキャナーを設置することが需要を牽引しています。

対照的に、アジア太平洋地域と中東は、空港手荷物処理システム市場における「グリーンフィールド」の推進をリードしています。これらの地域の国々は、全く新しい航空都市を建設しており、大規模な白紙状態のBHS設備を必要としています。空港数の増加はBHS需要と直接相関しており、すべての新ターミナルには仕分けループ、スクリーニングマトリックス、そしてメイクアップカルーセルが必要であり、今後10年間にわたって建設パイプラインが活発化していくことが予想されます。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

配備のルールを書き換えている国はどこでしょうか?

中国とインドは、純粋な数量と新規建設の両面で、空港手荷物処理システム市場を間違いなくリードするでしょう。中国は積極的な「四横四縦」空港ネットワーク計画を掲げ、膨大な国内人口に対応するため、数百もの一般航空および商業空港を建設する予定です。同様に、インドはUDAN地域連結計画と主要ハブ空港の民営化を背景に、世界第3位の航空市場になると予想されています。インドでは、急速な二桁成長に対応できる、高スループットで拡張性の高いシステムが求められています。

しかし、西側に目を向けると、需要の性質は変化します。米国は、主にそのレガシーネットワークの規模の大きさにより、空港手荷物処理システムの消費額で依然としてトップの国です。米国市場は現在、連邦政府のインフラ補助金による大規模な更新サイクルの真っ只中にあり、30年以上経過した老朽化したシステムを置き換えることを目指しています。一方、ヨーロッパは規制という異なる軸で競争しています。ヨーロッパ諸国が導入をリードしているのは、新空港を建設しているからではなく、厳格なECACスタンダード3のセキュリティ要件により、大陸規模のハードウェアのアップグレードが義務付けられたためです。アジアでの拡大、アメリカでの更新、そしてヨーロッパでの規制という、地域特有の推進要因により、BHS市場は地域的な景気後退の影響を受けずに、堅調な成長を維持しています。

地下室を支配する巨人たちは誰ですか?

空港手荷物処理システム市場の競争環境は、単純なコンベアメーカーからハイテク物流インテグレーターへと進化を遂げた、少数の巨大総合企業によって支配されています。豊田自動織機傘下のVanderlande社は、巨大な製造規模を活かし、世界600以上の空港にサービスを提供しています。Vanderlande社は、高速追跡システム「CrisBag」で市場を席巻し、新たなスタンダードを確立した家族経営の大手企業、Beumer Group社と熾烈な競争を繰り広げています。Siemens Logistics社は、事業売却の過渡期にあるものの、依然として広大な導入基盤を有し、安定したサービス収益を生み出す有力企業です。アジアと北米に拠点を置くダイフクは、スマートセキュリティレーンと手荷物フローを統合することで、大型契約を獲得し続けています。

空港手荷物処理システムにおけるこれらのプレーヤー間の競争は、ハードウェアのコモディティ化から脱却しつつあります。もはや、誰が最も安いコンベアベルトを販売できるかという単純な競争は終わりました。今や、ソフトウェアと「ライフサイクル・パートナーシップ」が戦場となっています。ベンダーは、航空会社のシステムと統合可能な最高のハイレベル・コントロール(HLC)と、最も信頼性の高い長期保守契約の提供を競い合っています。そして、システムのパフォーマンスリスクをベンダーが負う「Baggage-as-a-Service(手荷物サービス)」モデルへの移行が進んでいます。この変化により、空港は長期的なエコシステムに縛られ、ベンダーの選択は一度きりの購入ではなく、20年にわたる戦略的提携へと変化しています。

市場の未来を再定義するテクノロジーは何ですか?

世界の空港手荷物処理システムを形作る最も重要な機会は、「ブラインド」搬送から「インテリジェント」ロジスティクスへの移行です。業界は、手荷物を個別のトートバッグに収納する独立搬送システム(ICS)へと急速に移行しています。この技術は、システムが手荷物(柔らかくて無秩序)ではなく、硬くて読み取り可能なトートバッグを追跡するため、追跡の問題を完全に解決します。ICSは初期投資額が高額ですが、処理速度の高速化と100%のトレーサビリティを実現できます。これは、多くの主要ハブ空港が現在受け入れているトレードオフです。

さらに、 人工知能 は空港手荷物処理システム市場のメンテナンスに革命をもたらしています。「故障修理」の時代は終わりを迎え、現在はデジタルツインを用いた予知保全が主流となっています。センサーがモーターの振動や熱を監視し、数週間前に故障を予測します。空港は予期せぬダウンタイムを許容できないため、この機能は入札における標準要件になりつつあります。最後に、乗客インターフェースも変化しています。生体認証機能を備えたセルフサービス手荷物預け入れ機(SSBD)の普及により、手荷物処理システムの「入口」はチェックインホールへと広がっています。この傾向は有人カウンターへの依存度を減らし、システムへの手荷物の流れをスムーズにし、手荷物の預け入れから航空機への積み込みまでシームレスで自動化されたループを実現します。

セグメント分析

信頼性とコストメリットがコンベアインフラのリーダーシップを維持

従来のベルトコンベアは、大量手荷物の輸送において最も費用対効果の高いライフサイクルを提供することから、空港手荷物処理システム市場の収益シェアの72.9%を占めています。複雑な行先コード付き車両(DCV)とは異なり、ベルトコンベアは標準コンポーネントを使用するため、空港運営者の保守調達が簡素化されます。空港手荷物処理システム市場では、シーメンスロジスティクスが2025年にアドルフォ・スアレス・マドリード=バラハス空港の140キロメートルのコンベアベルトを保守する大型契約を獲得しました。シカゴ・オヘア空港第3ターミナルの改修における運用データでは、増加する国内線荷物を処理するために14,361リニアフィートの新しいコンベアラインが設置されたことが確認されています。施設側では、数千もの個別のキャリアトートを管理する必要がなくなり、継続的な流れを確保できるため、これらの摩擦駆動システムが優先されています。

- Siemens VarioBelt システムには、エネルギー効率の高い可変周波数ドライブが搭載され、電力使用量を削減しています。

- シアトル・タコマ国際空港は最近、7マイルの新しいコンベア インフラストラクチャを統合しました。

- Alstef Group は現在、ATR と協力してキズロルダ空港の出発コンベア ループを設置しています。

ポーランドのCPK空港におけるVanderlande社の2025年プロジェクトは、16キロメートルに及ぶ大規模なコンベアネットワークの構築に関わっています。空港手荷物処理システム市場では、キャリアベースのシステムによく見られるソフトウェアの遅延なしに、ピーク時の処理能力を持つこの技術が好評です。パルマ・デ・マヨルカ空港は、夏休み期間中の運航を中断することなく、10キロメートルのコンベアネットワークのメンテナンスを再開しました。トロント・シティ空港の2025年アップグレードでは、特に新しいトランスファーラインコンベアを活用し、米国税関・国境警備局(CBP)の事前審査を容易にします。さらに、ベルトシステムは、閉鎖されたDCVトラックとは異なり、渋滞時に即座に手動で介入することができます。ダイフクは最近、デンバー国際空港で3,738フィートの古いベルトを実証し、スループットフローの最適化を行いました。

接続旅客の急増により仕分けと保管ソリューションが向上

空港が乗り継ぎ旅客の最小接続時間(MCT)の短縮に競い合う中、輸送、仕分け、保管ソリューションは50.4%のシェアを占めています。メガアライアンスの増加により、1時間あたり数千個の手荷物をエラーなしでルーティングできる自動仕分け機能が必要になっています。空港手荷物処理システム市場では、長時間の乗り継ぎを効果的に管理するため、早期手荷物保管(EBS)の採用が急増しています。合肥新橋空港は最近、主要ターミナルのメイクアップコンベヤーの混雑を緩和するため、700台分のスペースを備えたVarioStore EBSを導入しました。シンガポール・チャンギ空港の第2ターミナルの改修には、早期チェックインに対応するため、2,300個の手荷物を収容できるCrisStoreシステムが含まれています。毎秒2.5メートルを超える速度で手荷物を正確に方向転換させるには、高速ティルトトレイソーターが今や不可欠となっています。

- 香港国際空港の自動仕分け装置は現在、1時間あたり15,000個以上の荷物を処理している。

- ドーハ・ハマド国際空港は、高級旅客輸送に特化した EBS モジュールを実装しました。

- ナビムンバイ国際空港は、2025年後半に世界最速の手荷物受取システムを導入する予定だ。

ノルウェーのボードー空港は、2025年後半に、複雑な到着手続きに対応する完全な自動仕分けソリューションの契約を締結しました。空港手荷物処理システム市場は、乗り継ぎ地点におけるIATA決議753の遵守を確保するために、これらのソリューションに依存しています。JFK空港の新ターミナル1には、仕分けマトリックスへの手荷物の投入を自動化するSITAのSwift Drop技術が導入されます。Beumer Groupは、チャンギ空港に1,300メートルのCrisBagインフラを設置し、保管ラインと輸送ループを連結しました。自動保管・出庫システム(ASRS)により、ハブ空港は手荷物を垂直に保管できるため、混雑したターミナルの貴重な設置面積を節約できます。CPK空港に設置されたVanderlandeの個別搬送システム(ICS)は、高速仕分けプロセス中の100%の追跡可能性を保証します。

巨大ハブ建設プロジェクトがAクラス空港の優位性を強化

クラスA空港は42%のシェアを占め、圧倒的な運用規模を誇るため、他に類を見ない数十億ドル規模のインフラ投資を必要としています。年間1,500万人以上の旅客を処理するこれらの巨大ハブ空港は、エンタープライズグレードの冗長システムの主な購入者です。空港手荷物処理システム市場は、2030年までに1億2,000万人の旅客数を目指すリヤドのキング・サルマン国際空港などのプロジェクトによって牽引されています。ヒースロー空港第2ターミナルは最近、1日31,000個の手荷物を処理できるように設計された交換システムを稼働させました。このような施設は24時間365日体制の継続的な運用が求められるため、堅牢なバックアップループと高度な制御ソフトウェアが不可欠です。トロント・ピアソン国際空港の「Baggage 2025」イニシアチブは、年間8,000万個の手荷物の処理能力をサポートすることを目指しています。

- シアトル・タコマ国際空港は2024年に記録的な3,600万個の荷物を処理した。

- JFK の新ターミナル 1 は、国際交通における 190 億米ドル規模の変革を表しています。

- パルマ・デ・マヨルカは、集中的な手荷物物流を必要とする 2,900 万人以上の乗客を扱っています。

北京大興国際空港は、高速輸送コンベアを活用し、広大なコンコースを効率的に接続しています。空港手荷物処理システム市場では、クラスA空港がハイブリッド生体認証手荷物システムのイノベーションの試験場と見られています。シカゴ・オヘア空港は、2025年にターミナル3の手荷物最適化のためだけに1,200万米ドルの契約を締結しました。ロサンゼルス国際空港は、2028年オリンピックの需要増加に対応するため、空港の基幹施設全体を刷新しています。これらの空港は、手荷物とフライトの正確な同期を必要とする複雑なハブアンドスポークモデルを運用しています。ナビムンバイのグリーンフィールドプロジェクトは、クラスA手荷物インフラに巨額の資本が投入されていることを示しています。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

レガシーインストールベースがバーコード技術市場の優位性を確保

バーコード技術は、航空会社間の手荷物交換における世界共通言語として、76.6%という圧倒的な市場シェアを維持しています。RFIDは読み取り範囲のメリットがある一方で、バーコードタグの生成コストはわずか数セントであるため、エコノミークラス旅行においては経済的に優位性があります。空港手荷物処理システム市場は、タグの交換ではなく、既存の光学アレイをカメラベースの「ビジョン」システムにアップグレードすることに重点を置いています。JFK空港の新ターミナル1では、「ビジョン・エンコーディング」を導入し、AIオーバーレイを用いて破損したタグを数秒で読み取っています。アルステフ・グループがボードー空港で2025年に導入するプロジェクトでは、到着ラインと出発ラインの両方に標準バーコードリーダーを統合します。

- ハンドヘルドバーコードスキャン速度は、エージェント 1 人あたり 1 時間あたり平均 650 袋です。

- トロント シティ空港のような現代のハブ空港には、手動エンコード ステーションが今でも設置されています。

- Alstef は、スキャンを自動化するために、キズロルダに自動タグ リーダー (ATR) を統合しました。

SITAのSmart Pathキオスクは、世界中の目的地空港との互換性を確保するために、標準の10桁IATAバーコードを印刷します。空港手荷物処理システム市場では、遠隔地のスタンドで低コストのハンドヘルドデバイスで読み取ることができるという点がバーコードの価値を高めています。スキャンの約15~20%は手動操作を必要とするため、冗長化されたスキャントンネルの必要性が高まっています。ヒースロー空港のような主要ハブ空港の従来のインフラは、完全に光学的な視線アーキテクチャに基づいて構築されています。現在では、カメラトンネルが360度の画像を撮影し、人間の介入なしに逆さになった手荷物のタグを解読しています。世界中のチェックインデスクでバーコードプリンターが普遍的に利用可能であることは、SITAのリーダーシップを確固たるものにしています。

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域:世界のトラフィック増加の50%に対応するためのメガハブの構築

アジア太平洋地域は、空港手荷物処理システム市場において、紛れもないリーダー的地位を占めています。その牽引役は、世界の他の地域を合わせた量をはるかに上回る膨大な新規建設です。現在、この地域は世界の旅客数増加の40%以上を占めており、単純なターミナルではなく、高処理能力を備えた「航空都市」の建設が求められています。中国の「四横一線」ネットワーク計画とインドのUDAN構想に基づく執拗な推進は、拡張性を設計の主要基準とする建設パイプラインを活性化させています。

後付けが一般的である欧米とは異なり、アジア太平洋地域の空港手荷物処理システム市場は、ベンダーにとって、何もない地下室に大規模なエンドツーエンドの独立搬送システム(ICS)を設置できる魅力的な機会を提供しています。この地域における優位性は、ダイフクの大きな拠点展開と、ヴァンダーランデの市場浸透の拡大によって強化されています。両社は、前例のない接続数に対応するために毎秒10メートルを超える仕分け速度が求められるシンガポール・チャンギ空港やムンバイ空港といったハブ空港へのサービス提供を競い合っています。

北米、セキュリティコンプライアンスとレガシーブラウンフィールドシステムの置き換えに数十億ドルを投資

北米は、1990年代に遡る老朽化したインフラの近代化という喫緊の課題に支えられ、空港手荷物処理システム市場において世界第2位の地位を維持しています。この原動力となっているのは事業拡大ではなく、運用環境において「耐用年数を迎えた」資産の緊急的な交換、いわゆるブラウンフィールド・プロジェクトです。こうした複雑な改修は、高度なサイバーセキュリティのセグメンテーションと、従来のコンベア構造では大幅な構造補強なしには対応できない重機CT検査技術の導入を求める運輸保安局(TSA)の規制によって加速されています。

地方空港の手荷物処理システム市場は、高額な運用コスト(OPEX)と、交通量の多い国内ハブ空港におけるシステム障害の防止を目的とした連邦政府による多額のインフラ補助金を特徴としています。Brock SolutionsやSiemens Logisticsといった主要インテグレーターは、この分野で大きな力を発揮し、ソフトウェアオーバーレイやスマートセキュリティレーンに注力することで、物理的に制約のあるターミナルにおいて、世界最多の出発地・目的地の旅客数に対応し、効率性を高めています。

欧州、規制と自動化を活用し、地上業務における深刻な労働力不足に対抗

欧州の空港手荷物取扱システム市場は、規制の強化と自動化への切実なニーズにより、業界にとって依然として世界的なイノベーションの実験場であり、強力な市場ポジションを維持しています。この地域の支出は、ECAC規格3爆発物検知システムの厳格な施行によって左右され、X線インフラの交換に向けた大陸規模の設備更新サイクルを強いられています。

しかし、欧州の空港手荷物処理システム市場における根本的な要因は、慢性的な人手不足です。地上業務の人員配置は依然として2019年の基準を大きく下回っており、欧州のハブ空港は、人的介入を最小限に抑えるため、自動手荷物預かりシステムやトートバッグベースのシステムを積極的に導入しています。業界大手のBeumer GroupとVanderlandeの本拠地である欧州は、BHSが持続可能性を重視した入札を行う最初の地域でもあります。2050年までにEUが定める「ネットゼロ」の炭素規制に対応するため、エネルギー効率の高い磁気駆動装置の開発を推進しています。

世界の空港手荷物処理システム市場のトッププレーヤー

- ビューマーグループ

- 株式会社ダイフク.

- ファイブスグループ

- G&S 空港コンベア

- グライドパスグループ

- グレンツェバッハグループ

- ログプランLLC

- プテリス・グローバル・リミテッド(CIMCグループ)

- シーメンスAG

- ヴァンダーランデ インダストリーズ BV.

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- コンベア

- 目的地コード付き車両(DCV)

ソリューション別

- セキュリティ検査システム

- 輸送、仕分け、保管システム

- 再生システム

空港クラス別

- クラスA

- クラスB

- クラスC

- その他

追跡技術によって

- バーコードシステム

- RFIDシステム

チェックインサービスの種類別

- アシストサービス

- セルフサービス

地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 76億3000万米ドル |

| 2033年の予想収益 | 136億4000万米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 6.67% |

| 対象セグメント | タイプ別、ソリューション別、空港クラス別、追跡技術別、チェックインサービスタイプ別、地域別 |

| 主要企業 | Beumer Group、ダイフク株式会社、Fives Group、G&S Airport Conveyor、Glidepath Group、Grenzebach Group、Logplan LLC、Pteris Global Limited(CIMC Group)、Siemens AG、Vanderlande Industries BV、その他の著名な企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |