薄膜ニオブ酸リチウムデバイス市場: 製品タイプ (TFLN ウェーハ、TFLN フォトニック チップ、統合 TFLN PIC (フォトニック集積回路)、TFLN 光サブアセンブリ、TFLN 開発キットおよびプロトタイピング ボード); カット タイプ (X カット、Y カット、Z カット、カスタム方向); 厚さ (最大 300 nm、300 ~ 600 nm、600 nm 以上); デバイス タイプ (電気光学変調器、スイッチ、周波数変換器 / 非線形光デバイス、フィルターおよび共振器、LiDAR トランスミッター (フォトニック ソース + 変調器)、RF フォトニクス コンポーネント、量子フォトニクス デバイス、テストおよび測定モジュール); 堆積方法 (スマートカット / イオン スライシング、エピタキシャル成長、ボンディングおよびレイヤー転送技術、その他);基板材料(シリコン基板、サファイア基板、タンタル酸リチウム基板、その他); 材料タイプ(薄膜ニオブ酸リチウム、ハイブリッド材料); 用途(通信、ヘルスケア、自動車、産業オートメーション、研究開発、その他); 流通チャネル(直接、販売代理店、オンライン); 地域 - 市場規模、業界動向、機会分析、2025~2033年までの予測

- 最終更新日: 2025年7月5日 | | レポートID: AA07251368

市場シナリオ

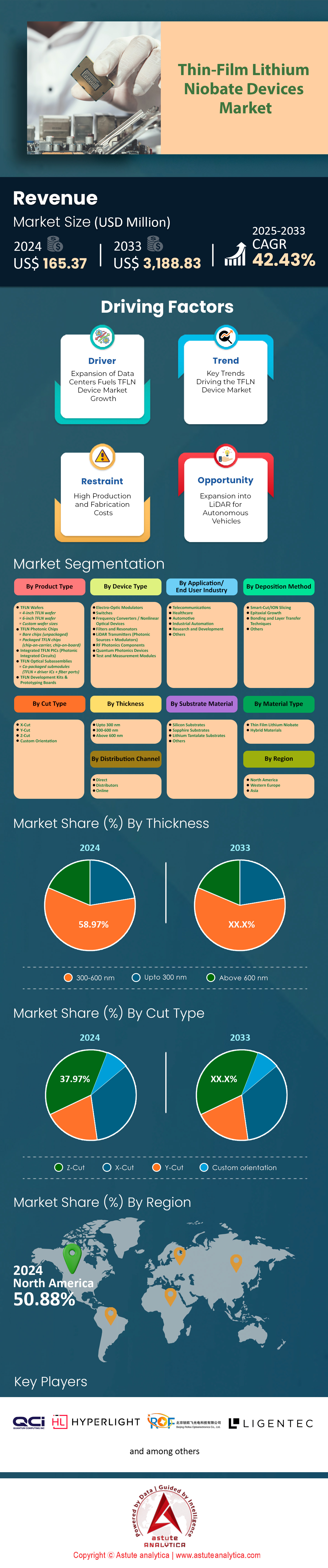

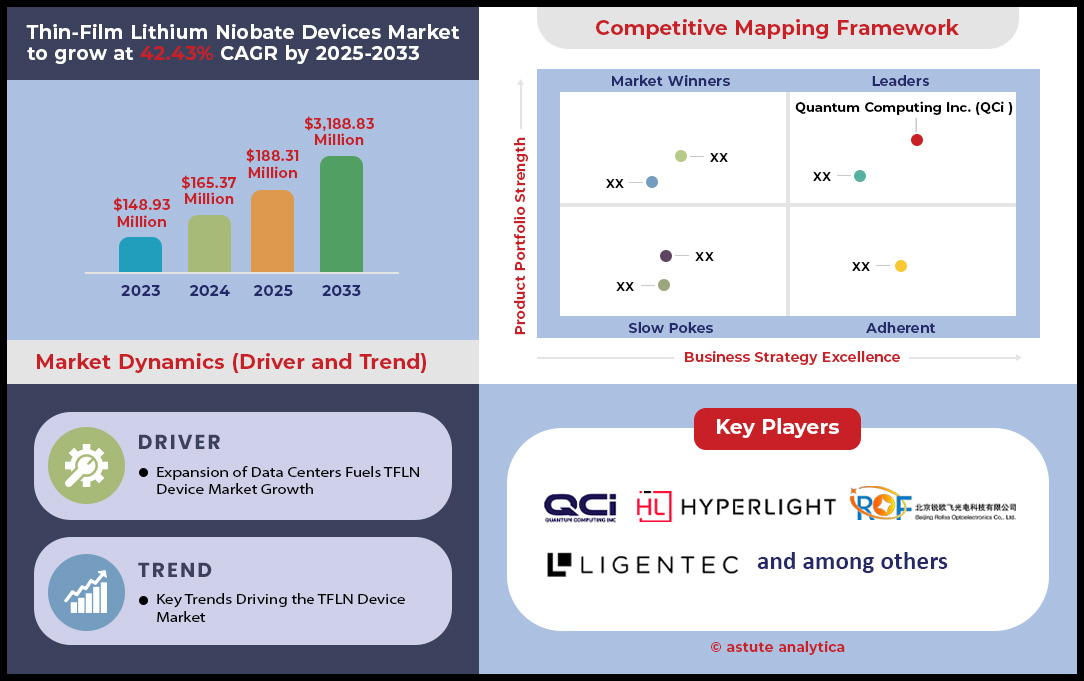

薄膜リチウムニオブ酸塩デバイス市場は、 2024年に1億6537万米ドルと評価され、2025年から2033年の予測期間中に年平均成長率(CAGR)42.43 %で成長し、2033年には31億8883万米ドルの市場規模に達すると予測されている。

薄膜ニオブ酸リチウム(TFLN)デバイス市場は、複数の高成長セクターで需要が急増しており、それぞれが市場関係者に独自のビジネスチャンスをもたらしています。通信分野では、5Gネットワークの世界的な展開と、高速・高帯域幅データ伝送への飽くなき需要が、先進的な光コンポーネントの採用を促進しています。優れた性能特性を持つTFLNデバイスは、次世代光ネットワークへの統合がますます進んでおり、通信機器メーカーやネットワーク事業者にとって戦略的な焦点となっています。一方、量子技術分野は急速に進化しており、TFLNデバイスは量子フォトニクス用途への活用が検討されています。量子デバイスの小型化と統合化への取り組みにより、スケーラブルで製造可能なTFLNソリューションへの需要が高まっており、将来の 量子 ハードウェアを実現する重要な技術として位置付けられています。

薄膜ニオブ酸リチウムデバイス市場における自動車業界も、電気自動車(EV)と自動運転への移行を背景に変革期を迎えています。この進化により、高度なセンサーや通信モジュールのニーズが高まっており、TFLNデバイスはV2X(車車間・路車間)通信や高性能センシングへの活用が検討されています。これらのトレンドは、自動車業界のスマートコネクテッドカーへの移行と一致しています。さらに、リアルタイムで正確な環境データを求める規制や社会からの圧力も、高度なセンサー技術の需要を押し上げています。TFLNベースのセンサーは、大気質や水質のモニタリング、放射線検知に採用されており、コンプライアンスや持続可能性への取り組みを支援しています。これらの業界特有のトレンドは、TFLNデバイスの広範かつますます重要な重要性を強調するものであり、関係者に戦略的投資と市場拡大のための複数の道筋を提供しています。.

薄膜ニオブ酸リチウムデバイス市場における重要な洞察

| エリア | 重要な洞察 |

| 業界動向 | 5G、量子、自動車、環境分野がTFLNデバイスの需要を牽引 |

| 規制環境 | 通信、環境、知的財産規制への準拠が不可欠 |

| サプライチェーン | 安全な調達、スケーラブルな製造、そして回復力のある物流が重要 |

| 競争環境 | イノベーション主導で世界的に活動する企業が主流 |

| 採用障壁 | 初期コストの高さ、人材不足、規制の複雑さ、組織の惰性 |

| 戦略的機会 | 統合、持続可能性、グローバル展開、パートナーシップ |

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

薄膜ニオブ酸リチウムデバイス市場における規制、環境、知的財産の課題への対応

TFLNデバイスを取り巻く規制および政策環境は複雑かつ多面的であり、市場関係者は慎重に対応する必要があります。通信分野において、TFLNデバイスの採用は、米国のFCCや欧州のETSIなどの規制機関が定める規格への準拠に大きく左右されます。製品がこれらの規制要件を満たしていることを保証することは、主要市場へのアクセス、そしてコストのかかる遅延や罰金を回避するために不可欠です。TFLNデバイスの製造および廃棄は、有害物質の使用を制限するEUのRoHS指令などの規制の対象となるため、環境コンプライアンスも重要な考慮事項です。これらの規格への準拠は、市場へのアクセスに不可欠であるだけでなく、ブランドの評判と消費者の信頼を高めることにもつながります。.

知的財産(IP)および貿易政策は、薄膜ニオブ酸リチウムデバイス市場の競争環境を形成する上で重要な役割を果たしています。この業界はIP集約型であり、特許は競争上の優位性の礎となっています。貿易政策および国際協定は、TFLN材料およびデバイスの輸出入に影響を与え、グローバルサプライチェーンおよび市場範囲に影響を及ぼす可能性があります。地域的な政策支援は、業界の軌道をさらに形作ります。例えば、中国や日本などのアジア諸国は、政府資金および優遇政策を通じて先端材料産業を積極的に支援しており、米国はイノベーションインセンティブおよび競争慣行を重視しています。利害関係者は、地域的な政策の変化が戦略的機会と潜在的な参入障壁の両方をもたらす可能性があるため、常に注意を払う必要があります。したがって、TFLN市場で持続的に成功するには、規制の枠組みおよび政策の動向に積極的に関与することが不可欠です。.

TFLNデバイスの成功に向けた、回復力のあるサプライチェーンとスケーラブルな製造の構築が市場の勢いを変える

薄膜ニオブ酸リチウムデバイス市場の商業的成功には、サプライチェーンと製造のダイナミクスが不可欠であり、市場関係者からの戦略的な関心が求められています。原材料、特にTFLNの中核元素であるリチウムとニオブの入手性は、地政学的および規制上の影響を受けます。リスク軽減と企業責任に関する高まる期待に応えるためにも、安全で倫理的かつ持続可能な調達を確保することがますます重要になっています。TFLNデバイスの需要が高まるにつれ、市場のニーズを満たすための生産規模の拡大が重要な課題となっています。品質を損なうことなくコスト効率の高い大量生産を確保するには、高度な製造インフラとプロセス最適化への多大な投資が必要です。.

品質保証と信頼性は、特に通信や自動車などの分野では極めて重要であり、薄膜ニオブ酸リチウムデバイス市場において、デバイスの故障が重大な影響を及ぼす可能性があります。製造プロセス全体を通して高い水準を維持することは、市場での受け入れと長期的な顧客関係の構築に不可欠です。また、TFLN技術を採用する多様な分野に対応するためには、効率的でグローバルな流通ネットワークも不可欠です。効果的な物流管理と在庫管理は、タイムリーな納品と顧客満足のために不可欠です。COVID-19パンデミックなどの最近の世界的な混乱は、サプライチェーンのレジリエンス(回復力)の重要性を浮き彫りにしました。サプライヤーの多様化とデジタルサプライチェーン管理ツールの導入はベストプラクティスとなりつつあり、企業は予期せぬ課題に迅速に対応し、事業継続性を維持しています。.

イノベーション、パートナーシップ、そしてグローバル展開がTFLNの競争環境を決定づける

薄膜ニオブ酸リチウムデバイス市場の競争環境は、フォトニクスと先端材料の未来を形作る、イノベーション主導でグローバルに活動する企業によって特徴づけられています。HyperLight、SRICO、Photonic Systems、Advanced Fiber Resources、Eoptolink Technology、Tianjin H-Chip Technology Group、Stanford Advanced Materials、American Elements、Merckといった主要企業が最前線に立っており、技術革新、製造規模、そしてグローバル展開によって差別化を図っています。これらの企業は、急速に進化するこの分野において、技術的リーダーシップを維持し、知的財産を確保するために、研究開発(R&D)に多額の投資を行っています。知的財産は、重要な競争優位性となります。.

戦略的パートナーシップは業界の特徴であり、TFLNデバイスメーカーとシステムインテグレーター(通信機器ベンダーや自動車OEMなど)との連携により、製品開発と市場参入が加速しています。薄膜ニオブ酸リチウムデバイス市場におけるこうした提携により、企業は互いの強みを補完し、市場投入までの時間を短縮し、複雑な顧客要件に効果的に対応することが可能になります。研究開発への注力は、イノベーションを推進するだけでなく、規制の変更や新たな市場動向を先取りすることにもつながります。業界が成熟するにつれ、戦略的パートナーシップを構築し、最先端の研究に投資し、グローバルな事業展開を拡大する能力は、TFLN市場でリーダーシップを確立・維持しようとする企業にとって重要な差別化要因となるでしょう。.

導入障壁の克服:TFLNにおける投資、労働力、規制の複雑さ

薄膜ニオブ酸リチウムデバイス市場は有望な見通しを示しているものの、市場関係者は、業界の成長ペースと規模に影響を与える可能性のある、導入におけるいくつかの課題と障壁に対処しなければなりません。最も大きなハードルの一つは、TFLN技術の導入に必要な初期投資額の高さです。これには、設備、インフラ、そして人材育成のための多額の初期費用が含まれており、投資収益率(ROI)と長期的な費用対効果を慎重に評価する必要があります。さらに、TFLNデバイスの製造と統合に関する専門知識を持つ熟練労働者の不足が顕著です。このギャップを解消するには、高度な製造プロセスに対応できる人材を育成するためのトレーニングと人材育成への重点的な投資が必要です。.

規制および規格へのコンプライアンスは、薄膜ニオブ酸リチウムデバイス市場の成長にとって、新たな複雑さをもたらします。複雑かつ変化し続ける規制への対応は、製品の発売を遅らせ、運用コストを増加させる可能性があります。コンプライアンスを効率化し、混乱を最小限に抑えるためには、規制機関や規格団体との早期の連携が推奨されます。組織の変化への抵抗もまた、特にレガシーシステムを抱える既存の業界では、よくある障壁です。効果的な変更管理戦略は、社内の惰性を克服し、新技術の導入を成功させる上で不可欠です。投資、人材育成、規制への関与、組織改革などを通じてこれらの課題に積極的に取り組むことで、関係者は薄膜ニオブ酸リチウムデバイス市場がもたらす大きな機会を活用できるようになります。.

戦略的機会:TFLN市場における統合、持続可能性、そしてグローバル展開

薄膜ニオブ酸リチウムデバイス市場は、統合、持続可能性、そしてグローバル展開への投資意欲を持つ市場関係者にとって、豊富な戦略的機会を提供しています。複数の機能を小型デバイスに統合するというトレンドは、通信、量子コンピューティング、自動車、環境モニタリングなど、様々な分野において、薄膜ニオブ酸リチウム(TFLN)ベースのソリューションに新たな道を切り開いています。持続可能な調達と製造を優先する企業は、投資家と顧客の両方にとってますます重要になっている環境、社会、ガバナンス(ESG)プロファイルを強化することができます。持続可能性を重視することは、規制遵守を支援するだけでなく、ブランドの評判と市場での差別化を強化することにもつながります。.

薄膜ニオブ酸リチウムデバイス市場の採用が世界中で拡大し続けているため、グローバル展開はもう一つの重要な機会です。強固な国際流通とコンプライアンス能力を持つ企業は、新興市場の機会を捉え、地域の政策変化に対応する上で有利な立場にあります。研究機関や技術パートナーとの技術提携は、イノベーションを加速させ、TFLNベースの新製品の市場投入までの時間を短縮することを可能にします。これらの提携により、企業は最先端の研究にアクセスし、リソースを共有し、複雑な規制環境をより効果的に乗り越えることができます。統合、持続可能性、グローバル展開、戦略的パートナーシップに重点を置くことで、市場関係者はTFLNデバイス業界の潜在能力を最大限に引き出し、このダイナミックで急速に進化する市場において競争優位性を確保することができます。.

セグメント分析

製品タイプ別

TFLN ウェーハは、ほぼすべての高度な光アプリケーションの基板プラットフォームとしての基本的な役割により、34.55% を超える市場シェアを獲得して薄膜ニオブ酸リチウムデバイス市場を支配しています。これらのウェーハは、集積光子回路、変調器、量子デバイスを製造するための重要な出発材料として機能します。Huawei や Nokia などの大手通信機器メーカーは、5G インフラストラクチャ展開用の高性能光学部品の製造に TFLN ウェーハを利用しています。このウェーハにより、1 つのチップ上に複数の光子機能をモノリシックに統合できるため、デバイスのフットプリントが大幅に削減され、パフォーマンスが向上します。たとえば、1 つの 4 インチ TFLN ウェーハから 1,000 を超える個別の変調器チップを生成できるため、大量生産のコスト効率が非常に高くなります。 ニオブ酸リチウム (r33 = 30.8 pm/V) と薄膜形式を組み合わせることで、前例のない変調効率と 100 GHz を超える帯域幅が可能になります。

薄膜ニオブ酸リチウムデバイス市場におけるTFLNウェーハの優位性は、多様なアプリケーションにわたる汎用性によってさらに強化されています。GoogleやAmazon Web Servicesなどの企業が運営するデータセンターでは、光インターコネクトにTFLNベースのコンポーネントを採用するケースが増えており、ウェーハの需要を押し上げています。これらのウェーハは、マッハツェンダ変調器、リング共振器、方向性結合器など、標準的な半導体プロセスを使用して製造されるさまざまなデバイスアーキテクチャをサポートしています。製造技術の進歩により、直径最大6インチのウェーハサイズで、表面全体にわたって±5nmを超える厚さ均一性を実現できるようになりました。この精度は、量産において一貫したデバイス性能を維持するために不可欠です。イオン注入、ウェーハ接合、化学機械研磨を含むスマートカットプロセスでTFLNウェーハを製造できるため、過去5年間で製造コストが約40%削減され、新興市場セグメントでもTFLNウェーハが利用しやすくなりました。.

カットタイプ別

Zカットニオブ酸リチウムは、材料の最大の電気光学係数(r33)を最も効率的に利用できるため、薄膜ニオブ酸リチウムデバイス市場で約38%のシェアを占めています。Zカット方向では、結晶表面に垂直に適用された電界がr33係数と直接相互作用し、位相変調効率が最大になります。この構成は、Vπ(π位相シフトに必要な電圧)を最小限に抑える必要がある通信アプリケーションに特に有利です。たとえば、市販のZカットTFLN変調器は、1cmのデバイス長で1.2Vという低いVπ値を実現しますが、XカットまたはYカット方向では3~4Vです。LumentumやII-VI Incorporatedなどの主要な光トランシーバーメーカーは、データセンターの厳しい電力消費要件を満たすために、特にZカットTFLNを中心に製品を設計しており、1ミリワットの節約は運用コストの大幅な削減につながります。.

薄膜ニオブ酸リチウムデバイス市場におけるZカットの選好は、通信分野だけでなく、量子フォトニクスやセンシング用途にも広がっています。IonQやRigettiなどの企業が開発した量子コンピューティングシステムでは、ZカットTFLNデバイスは、クロストークを最小限に抑えながら量子状態を精密に操作することを可能にします。この配向により、屈折率温度係数(dn/dT)が4×10⁻⁵/°Cという優れた温度安定性が得られ、これは非線形光学プロセスにおける位相整合の維持に不可欠です。ZカットTFLNは、主にコヒーレント光通信用の高速電気光学変調器に使用され、波長あたり800 Gb/sを超えるデータレートを実現します。さらに、航空宇宙企業は、配向の安定性と低音響ノイズ特性が不可欠なナビゲーションシステム用光ファイバージャイロスコープにZカットTFLNを採用しています。Zカットデバイスの製造歩留まりは、薄膜転写プロセスにおける応力誘起欠陥の低減により、XカットやYカットの代替品よりも約15%高くなります。.

デバイスタイプ別

電気光学変調器は、データセンター相互接続と5Gインフラ展開の爆発的な成長により、薄膜ニオブ酸リチウムデバイス市場で39.51%以上のシェアを獲得してトップに立っています。これらのデバイスは、前例のない効率で電気信号を光信号に変換し、チャネルあたり100Gb/sを超える変調速度を達成しながら、1pJ/ビット未満のエネルギーを消費します。Microsoft AzureやAlibaba Cloudなどの主要なクラウドサービスプロバイダーは、人工知能トレーニングやリアルタイムビデオストリーミングなど、帯域幅を大量に消費するアプリケーションをサポートするために、データセンターにTFLN変調器を導入しています。2024年には20.6ゼタバイトに達した世界のデータセンターIPトラフィックは、より大容量の光相互接続の継続的な需要を促進しています。TFLN変調器は、従来のニオブ酸リチウムやシリコンフォトニックソリューションに必要な複数の個別部品と比較して、単一のデバイスで400Gおよび800Gイーサネット規格を可能にします。 Marvell や Broadcom などの企業は、次世代光トランシーバー用の TFLN 変調器の開発に総額 5 億ドル以上を投資してきました。.

薄膜ニオブ酸リチウムデバイス市場における電気光学変調器の優位性は、従来の通信の枠を超えた新興アプリケーションにおけるその汎用性を反映しています。5Gネットワークでは、TFLN変調器により、スプリアスフリーダイナミックレンジが110 dB·Hz²/³を超えるアナログ光ファイバー無線リンクが実現します。これは、都市部での分散アンテナシステムに不可欠です。量子通信システムでは、量子鍵配布にTFLN変調器を使用し、100 kmの光ファイバーリンクで10 Mb/sを超える安全な鍵転送速度を実現します。2030年までに85億ドルに達すると予測されている自動車用LiDAR市場では、ビームステアリングや周波数変調にTFLN変調器がますます採用されています。ロッキード・マーティンやレイセオンなどの防衛関連企業は、超広帯域信号処理用の電子戦システムにTFLN変調器を統合しています。主要な最終用途としては、コヒーレント光トランシーバー(需要の45%)、マイクロ波光リンク(25%)、量子フォトニクス(15%)、センシングシステム(15%)などが挙げられます。世界のデータセンター容量の70%以上を占める北米およびアジア太平洋地域のハイパースケールデータセンターからの需要が集中していることから、TFLN電気光学変調器の継続的な成長が見込まれます。.

厚さ別

300~600 nmの厚さ範囲は、光閉じ込め、変調効率、製造歩留まりの最適なバランスを実現しているため、薄膜リチウムニオブ酸塩デバイス市場で59%以上のシェアを占めています。この厚さでは、光モードがリチウムニオブ酸塩層内にしっかりと閉じ込められ、通信波長(1,310~1,550 nm)でシングルモード動作を維持しながら、光と物質の強い相互作用が可能になります。例えば、400 nm厚のTFLN導波路は、二酸化ケイ素クラッド層で実効屈折率コントラスト0.7を達成し、放射損失を大幅に低減することなく、曲げ半径を50 μmまで小さくすることができます。この緻密な閉じ込めにより、バルクリチウムニオブ酸塩デバイスと比較して、デバイスのフットプリントを100分の1に縮小できます。 LIGENTEC や HyperLight などの大手ファウンドリは、300 ~ 600 nm の範囲でプロセスを標準化し、0.1 dB/cm 未満の伝播損失と、標準光ファイバーとの 90% を超える結合効率を実現しています。.

薄膜ニオブ酸リチウムデバイス市場における 300 ~ 600 nm の厚さの需要は、複数のアプリケーションにわたる特定のパフォーマンス要件によって推進されています。高速変調器では、この厚さの範囲により、印加電界との優れたモードオーバーラップを維持しながら 5 ~ 10 μm の電極ギャップが可能になり、110 GHz を超える変調帯域幅が得られます。量子フォトニクスアプリケーションでは、モード体積の削減による非線形光学プロセスの強化がメリットとなり、たとえば、バルクデバイスと比較して第二高調波発生効率が 1,000 倍向上します。300 ~ 600 nm の範囲では、インテルの共パッケージ光学ソリューションで実証されているように、シリコンフォトニクスプラットフォームとの異種統合も容易になります。製造データによると、300 ~ 600 nm の厚さのウェーハでは欠陥密度が 0.5 個/cm² 未満であるのに対し、より厚いフィルムでは 5 ~ 10 個/cm² です。この優れた品質により、商業生産におけるデバイス歩留まりは 85% を超え、この厚さの範囲は大量生産に最も経済的に実現可能になります。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米は先進的な研究開発とインフラ投資でリード

北米は、研究機関、データセンター、通信インフラが他に類を見ないほど集中していることから、世界の薄膜ニオブ酸リチウムデバイス市場の50.88%以上を占めています。この地域には2,800以上のデータセンターがあり、Amazon Web Services、Microsoft Azure、Google Cloud Platformが運営するハイパースケール施設では、TFLNベースの光インターコネクトを積極的に統合してパフォーマンスを向上させています。Lumentum OperationsやII-VI Incorporatedなどの大手通信機器メーカーは、この地域全体に専門的なTFLN製造施設を設立し、2022年以降、先進的なフォトニクスインフラに総額12億ドル以上を投資しています。MIT、スタンフォード大学、カリフォルニア工科大学などの主要な研究大学の存在は、堅牢なイノベーションエコシステムを生み出しており、これらの機関は2024年だけでTFLNアプリケーションに関連する特許を合計85件以上申請しています。さらに、この地域の成熟したベンチャーキャピタルエコシステムは、TFLNに重点を置く47の新興企業に総額6億8,000万米ドルを超える資金を提供し、量子コンピューティングから高度なセンシングシステムまで、最先端アプリケーションの商業化を加速させています。.

米国は戦略的な連邦投資を通じて地域の成長を促進

米国は、北米における薄膜ニオブ酸リチウムデバイス市場の主力原動力として機能しており、戦略的な連邦政府投資と活況を呈する技術分野の恩恵を受けています。国防総省は、光集積回路開発に特に4億5,000万ドルを割り当てており、TFLNデバイスは、セキュア通信および電子戦システムに不可欠なコンポーネントであるとされています。シリコンバレーだけでも、量子光子プロセッサからデータセンターアプリケーション用の超高速変調器まで、TFLNベースの製品を開発している企業が23社あります。国立科学財団のクォンタムリープチャレンジ研究所は、5つの主要大学に専用のTFLN研究プログラムを設置し、この技術を専門とする博士号取得者を毎年120名以上輩出しています。GlobalFoundriesやSkyWater Technologyなどの米国の半導体ファウンドリは、専用のTFLNプロセスフローを開発し、商用デバイスで85%を超える製造歩留まりを達成しています。連邦政府の支援、民間投資、技術的専門知識の融合によりイノベーションのフライホイール効果が生まれ、米国企業は2024年に自律走行車センサーから衛星通信まで幅広い用途にわたる34の新しいTFLNベースの製品を発売する予定です。.

アジア太平洋地域が製造業の拠点と成長エンジンとして台頭

アジア太平洋地域は、卓越した製造技術と急速に拡大する通信インフラを活用し、地域第2位の規模を誇る薄膜ニオブ酸リチウムデバイス市場です。台湾、シンガポール、韓国の半導体ファウンドリーは、月間合計1万2,000枚を超える生産能力を持つ専用のTFLN製造ラインを構築し、国内外の顧客にサービスを提供しています。中国では、230万以上の基地局を含む5Gの積極的な展開により、TFLNベースの変調器やフィルターへの需要が高まっており、Huaweiなどの国内メーカーはこれらのコンポーネントを次世代ネットワーク機器に搭載しています。日本の精密製造能力は、量子フォトニクス用途に不可欠な10ナノメートル未満の許容誤差を持つTFLNデバイス仕様の実現を可能にしています。この地域は政府の強力な支援の恩恵を受けており、シンガポールの経済開発庁はフォトニクス製造施設に2億ドルのインセンティブを提供し、韓国の科学技術情報通信部はTFLNを戦略的技術として指定し、2027年までに3億5000万ドルの専用研究資金を投入している。.

薄膜ニオブ酸リチウムデバイス市場のトッププレーヤー

- ハイパーライト

- スリコ

- ワンタッチテクノロジー

- 北京ロフェアオプトエレクトロニクス

- クォンタムコンピューティング株式会社(QCi)

- オリチップ

- オーストラリア連邦

- アギルトロン

- ソーラボ

- 富士通

- その他の著名な選手

市場セグメンテーションの概要

製品タイプ別

- TFLNウェーハ

- 4インチTFLNウエハ

- 6インチTFLNウエハ

- カスタムウエハーサイズ

- TFLNフォトニックチップ

- ベアチップ(パッケージなし)

- パッケージ化されたTFLNチップ(チップオンキャリア、チップオンボード)

- 統合型 TFLN PIC (フォトニック集積回路)

- TFLN光サブアセンブリ

- 共パッケージ化されたサブモジュール(TFLN + ドライバ IC + ファイバー ポート)

- TFLN開発キットとプロトタイピングボード

カットタイプ別

- Xカット

- Yカット

- Zカット

- カスタムオリエンテーション

厚さ別

- 最大300 nm

- 300~600 nm

- 600 nm以上

デバイスタイプ別

- 電気光学変調器

- スイッチ

- 周波数変換器 / 非線形光デバイス

- フィルタと共振器

- LiDARトランスミッター(光子源+変調器)

- RFフォトニクスコンポーネント

- 量子フォトニクスデバイス

- テストおよび測定モジュール

堆積法による

- スマートカット/イオンスライシング

- エピタキシャル成長

- 接合および層転写技術

- その他

基板材質別

- シリコン基板

- サファイア基板

- タンタル酸リチウム基板

- その他

素材の種類別

- 薄膜ニオブ酸リチウム

- ハイブリッド材料

アプリケーション/エンドユーザー業界別

- 通信

- 健康管理

- 自動車

- 産業オートメーション

- 研究開発

- その他

流通チャネル別

- 直接

- 販売代理店

- オンライン

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |