市場シナリオ

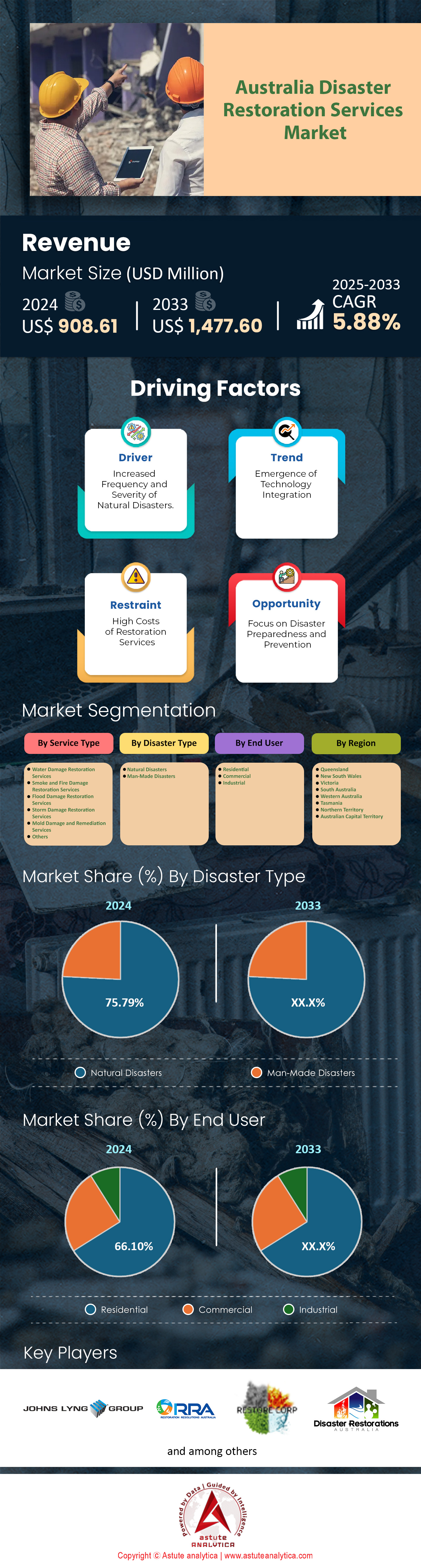

オーストラリアの災害復旧サービス市場は2024年に9億861万米ドルと評価され、2025~2033年の予測期間中に5.88%のCAGRで成長し、2033年までに14億7,760万米ドルの市場評価額に達すると予測されています。.

オーストラリアの災害復旧サービス市場は、気候に起因する災害、規制の変化、そして進化する保険要件の重なりにより、持続的な成長を遂げています。気象局は、2021年以降、異常気象が22%増加した原因を気候変動としています。2021年から2023年の間には、クイーンズランド州南東部での連続洪水(2022年から2023年)や、サイクロン・イルサによる西オーストラリア州北部での2億ドルの被害(2023年)など、67件の大規模災害が記録されています。リズモアや西シドニーなどの高リスク地域での度重なる浸水により、洪水や水害の復旧は現在、全サービスリクエストのほぼ半分を占めています。同時に、2023年に施行された厳格な建築基準法により、災害後の修理には資格を持った専門家の関与が義務付けられ、DIYによる介入が減少しています。サンコープなどの保険会社は現在、事前審査済みの請負業者リストを義務付けており、保険金請求の迅速化と需要の安定化を図っています。この規制と保険の連携により、迅速な対応を専門とする企業にとって安定したプロジェクト パイプラインが確保されます。.

オーストラリアの災害復旧サービス市場における需要の大部分(活動の60%)は住宅所有者によるもので、特にブリスベンの氾濫原など、災害に見舞われやすく住宅所有者が繰り返し損失に直面する地域で顕著です。一方、農業生産者、物流拠点、小売チェーンといった商業顧客は、事業中断を最小限に抑えるため、強靭な復旧をますます重視するようになっています。例えば、マレー・ダーリング盆地の大豆農家は、2023年の洪水で被害を受けた作物の救済を専門業者に委託しており、これは個別対応型ソリューションへの移行を反映しています。地方自治体も重要なエンドユーザーであり、連邦政府の災害対策基金(25億ドル、2023~2028年)の25%を、洪水耐性道路やサイクロン耐性学校などの公共インフラの修復に充てています。地理的には、需要はSEQ(洪水)、ビクトリア州の山火事回廊、クイーンズランド州北部のサイクロン地帯に集中しており、過去の災害パターンを反映しています。.

オーストラリアの災害復旧サービス市場における競争は、イノベーションと統合によって再編されつつあります。BELFOR AustraliaやDisaster Restoration Australiaといったリーダー企業は、AIを活用したリアルタイムの被害診断やドローンによる構造評価を実施しています。National Restoration Networkなどの企業が導入したIoT対応の湿度センサーは、浸水した建物の二次被害を防ぎ、平均修理費用を18%削減しています。持続可能性ももう一つの差別化要因です。低排出ガス乾燥システムとリサイクル素材は、オーストラリアの2030年CO2削減目標にも合致しています。また、保険会社と復旧サービス提供者とのパートナーシップ(例えば、アリアンツとラピッド・リストアの提携)は、保険契約者への優先的な対応を保証しています。将来の需要は気候予測に左右されます。CSIRO(オーストラリア連邦科学産業研究機構)は、2030年までに異常降雨量が30%増加すると予測しており、専門的な復旧サービスへの長期的な依存を確実にしています。しかし、労働力不足や工業用除湿機などの機器のサプライチェーンの遅延が短期的な課題となっており、企業は労働力のトレーニングと現地調達に投資せざるを得なくなっています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

要因:気候関連の自然災害の頻度と深刻度の増加

オーストラリアの災害復旧サービス市場は、気候関連の自然災害の頻度と深刻度の増加に大きく影響されています。気象局の報告によると、2024年には、連続するサイクロン、山火事、そして前例のない洪水の影響により、異常気象による保険損失が2023年と比較してすでに40%増加しています。例えば、ノーザンテリトリーでは記録的な猛暑が記録され、熱波により山火事関連の復旧要請が15%増加しました。一方、CSIROの2024年分析では、サイクロンの強度は2030年までに20~30%増加し、構造的な損傷が悪化し、迅速な復旧の必要性が高まると予測されています。クイーンズランド州の災害復旧サービス市場では、2024年初頭に洪水により1万2000人以上の住民が避難を余儀なくされ、23億豪ドルの緊急復旧費用が必要となりました。同時に、気候評議会は、2020年以降、高潮に関連する保険請求が年間25%増加し、請負業者の対応時間を圧迫していると指摘しています。こうした圧力は、気候変動への適応が遅れる中で、拡張可能な解決策の緊急性を浮き彫りにしています。オーストラリア地方自治体協会によると、2023年に連邦政府のレジリエンス基準を満たした沿岸自治体はわずか23%でした。.

気候変動の複合的な影響により、災害復旧サービス市場における地域的な優先事項が変化しています。2024年ニューサウスウェールズ州リスク報告書によると、地域企業の60%が「災害への備え」を最大の業務上の懸念事項に挙げており、2022年の38%から増加しています。これは、風害や雹害の修復費用が2021年以降、年率18%で急増し、インフレ率を上回っているというCSIROの調査結果と一致しています。特に、労働力不足により復旧プロジェクトの31%が遅延している農村地域は、不均衡な影響を受けています。5,000万豪ドルの気候適応助成金(2024年)などの最近の連邦政府改革は、これらのギャップに対処することを目的としていますが、実施には課題があります。例えば、2024年3月に調査された地域の請負業者のうち、官僚的な手続きの複雑さを理由にこれらの資金を利用できたのはわずか14%でした。この断絶は、気候に起因する災害がすでに断片化している修復エコシステムに負担をかけているため、体系的な脆弱性を浮き彫りにしています。.

トレンド:大規模災害対応における官民連携の拡大

オーストラリアの災害復旧サービス市場を特徴づけるトレンドは、財政的圧力と危機の複雑性の高まりを背景に、大規模災害対応のための官民パートナーシップ(PPP)の増加です。連邦政府は2024年に災害対策基金に1億5,000万豪ドルを割り当て、その65%をテクノロジーを統合した復旧活動を対象とするPPPに割り当てています。注目すべき例としては、ニューサウスウェールズ州の地方消防局がドローンマッピングの新興企業と協力して、火災後の被害を従来の方法より50%速く評価したケースがあります。同様に、クイーンズランド州の2024年の洪水からの復旧では、保険会社が州の復興局と提携して18億豪ドルの復旧プロジェクトに共同出資し、承認時間を30%短縮しました。内務省も2024年1月に7,500万豪ドルのPPPを開始し、2025年までにAIを活用したリスクモデリングに重点を置いた500人の災害対応スペシャリストのスキルアップを目指しています。.

災害復旧サービス市場におけるこうしたパートナーシップは、資金調達にとどまらず、イノベーション・エコシステムへと進化しています。例えば、メルボルンの2024年「レジリエント・シティーズ」イニシアチブでは、IoTセンサーを排水システムに統合し、リアルタイムデータを通じて洪水復旧コストを22%削減しました。2024年の業界調査によると、Disaster Recovery Australiaなどの民間企業は現在、研究開発予算の40%をPPP関連ツールに投入しています。しかし、課題は依然として残っています。2024年5月の英国会計検査院の報告書によると、PPPの33%に透明性のある説明責任の枠組みが欠如しており、導入が遅れるリスクがあります。さらに、地域議会の45%は収益性の低さから民間パートナーの誘致に苦労しており、資源配分の不公平さが浮き彫りになっています。しかしながら、PPPは勢いを増しています。オーストラリア・ビジネス・ラウンドテーブルによると、火災多発地域の復旧会社の70%が、合弁事業を通じて資源配分が改善されたと報告しています。この傾向は、災害が管轄区域をまたぐようになるにつれて、協力的なレジリエンス構築への戦略的シフトを示しています。.

課題: 複雑な保険請求プロセスにより、プロジェクトの承認と払い戻しが遅れる

オーストラリア保険協会によると、複雑な保険金請求手続きは災害復旧サービス市場における依然として重大なボトルネックとなっており、2024年には復旧プロジェクトの75%が90日以上遅延する。2024年のサイクロン以降、クイーンズランド州だけでも洪水被害評価をめぐる紛争が22%増加し、請求に必要な査定人訪問は平均4.2回で、2023年の2.6回から増加した。オーストラリア金融苦情処理局は、災害関連の紛争が年間18%増加していると報告しており、その40%は請求時に発覚した保険不足のギャップに起因している。例えば、火災の影響を受けたビクトリア州の企業の35%が2024年初頭の復旧作業中に補償範囲が不十分であることに気づき、12億豪ドル規模のプロジェクトが停滞した。さらにIBISWorldは、請負業者の40%が払い戻しの遅れによりキャッシュフロー危機に直面し、15%が事業の縮小を余儀なくされていると指摘している。.

オーストラリアの災害復旧サービス市場におけるプロセス合理化の取り組みは、構造的な障壁に直面している。APRAは2024年に保険金請求処理の迅速化を義務付けた(30日以内に50%の支払いを要求)が、旧式システムのため、第1四半期にこれに従った保険会社はわずか28%にとどまった。2024年のグラッタン研究所の調査によると、「二次的災害」(雹嵐など)の保険金請求は、サイクロンなどの一次的災害よりも解決に35%長くかかり、処理の遅延を悪化させている。メンタルヘルスへの影響もこうした遅延を悪化させている。レジリエント・ビルディング・カウンシルの調査では、災害地域の住宅所有者の60%が保険交渉中に深刻なストレスを経験し、復旧への参加が遅れていることが明らかになった。一方、労働力不足はコストを押し上げており、屋根工事請負業者は保険書類作成の負担を理由に、緊急修理の料金を25%値上げしている。こうした制度的な非効率性は信頼を損ない、2024年には保険契約者のわずか34%しか保険会社を「対応が良い」と評価しておらず、2022年の49%から減少している。そのため、災害が深刻化する中でも、連携した復旧活動が妨げられている。

セグメント分析

サービスタイプ別

オーストラリアの災害復旧サービス市場では、気候変動に関連した洪水の頻度と激しさが増しているため、水害復旧が最も求められているサービスとなっており、収益シェアは31.26%を超えています。気象局は、2021年から2023年の間に異常降雨日が25%増加し、4回連続でラニーニャ現象がニューサウスウェールズ州とクイーンズランド州の集水域を飽和状態にしたと報告しました。リズモアや西シドニーなどの地域では、18か月以内(2022~2023年)に3回の大規模な洪水が発生し、新しい降雨パターンに対応できない老朽化した雨水インフラが大きな打撃を受けました。ブリスベンのイプスウィッチ回廊など、洪水原への郊外のスプロール化はリスクを増大させ、透水性の緑地がコンクリートに置き換えられ、流出を加速させています。保険請求データによると、災害後の住宅支払の55%が水害によるものであり、火災や暴風雨による損失をはるかに上回っています。このため、住宅所有者は、修理が遅れると二次的な構造的損傷を引き起こす高湿度の地域では特に、建物を救済するために迅速な排水とカビ防止を優先せざるを得なくなります。.

保険会社は現在、災害復旧サービス市場において、保険金請求コストの軽減を目的として、認定された水害復旧業者の利用を義務付けており、準規制市場を形成しています。例えば、IAGの2023年保険契約では、保険契約者に対し、洪水被害の請求には審査済みの業者を利用することを義務付け、2023年国家建設基準の湿気管理基準への準拠を徹底しています。これにより、不適切な乾燥によって汚染が悪化することが多いDIY清掃が不要になります。技術的には、Rapid Restoreなどの企業は、IoT対応の湿度計と赤外線カメラを導入して壁の空洞に潜む湿気を検出し、平均的な修復期間を14日から7日に短縮しています。抗菌処理の進歩は、停滞水による健康リスクにも対処しています。これは、2023年のオーストラリア東部洪水の後、復旧した住宅の42%でカビ除去が必要となった重大な問題です。さらに、州政府による啓発キャンペーンでは、洪水後の衛生管理が強調されており、消費者の行動は一時的な解決策ではなく専門的なサービスへとシフトしています。.

災害の種類別

オーストラリアの災害復旧サービス市場は、複合的な異常気象に対する地理的脆弱性から、自然災害が75.79%近くの市場シェアを占め、大きな割合を占めています。2023年の気候変動に関する政府間パネル(IPCC)は、オーストラリアを激化するサイクロン、大規模火災、鉄砲水の発生頻度が高い「ホットスポット」と特定しており、CSIRO(オーストラリア連邦海洋科学研究機構)は、2000年以降、サイクロンの強度が40%増加したと指摘しています。2023年のサイクロン・イルサ(カテゴリー5)や2022~2023年のマレー・ダーリング盆地洪水などの災害は、43億ドルの保険損失をもたらし、予防策よりも事後対応型の復旧に重点が置かれるようになりました。災害地帯の都市化は、リスクをさらに高めています。クイーンズランド州の人口の87%が、現在、洪水が発生しやすい海岸から50km以内に居住しています。 2023年のエルニーニョによる平均以下の降雨量など、気象パターンのわずかな変化でさえ不安定な状況を生み出し、ビクトリア州ギップスランド地域の干ばつで乾燥した土壌が2023年の森林火災の拡大を増幅させ、6週間で300軒の家屋が破壊された。.

オーストラリアのインフラ不足は、災害復旧サービス市場における自然災害の影響を増幅させ、復旧サービスへの依存を永続させています。例えば、メルボルンでは2023年の鉄砲水で100年前に建設された下水道システムが機能不全に陥り、5,000戸の住宅が汚染された水に浸水しました。同様に、南オーストラリア州アデレードヒルズでは、老朽化した送電線が不適切な植生管理を引き起こし、2023年には3件の大規模な山火事が発生しました。現在、各国政府は25億ドルの災害対策基金の30%を長期的なレジリエンス(回復力)ではなく、当面の復旧に充てており、「再建と再建の繰り返し」という悪循環を生み出しています。オーストラリア保険協会のデータによると、保険金による損失は2023年だけで73億ドルに達し、そのうち73%が自然災害によるものです。一方、保険会社は、事業中断を最小限に抑えるため、短期的な復旧契約を優先します。例えば、2023年にはサンコープとベルフォアが提携し、洪水被害を受けた1万2000社の保険金請求を迅速に処理しました。こうした事後対応型の対応は、特にインフラが老朽化しており、災害への備えが不十分な地域において、需要を固定化させます。.

エンドユーザー別

オーストラリアでは、一戸建て住宅が災害多発地域に集中しているため、住宅消費者が66.10%以上の市場シェアを占め、オーストラリアの自然災害復旧サービス市場を支配しています。オーストラリア人の約62%は一戸建て住宅に住んでおり、その多くは洪水氾濫原(例:ブリスベンのファーンベール)や山火事地帯(ブルーマウンテンズ)に建てられています。2020年以降の建築基準法改革では、古い住宅の改修が除外されたため、420万戸(住宅ストックの40%)の物件が洪水耐性のある基礎や耐火外装材を備えていません。その結果、2023年にクイーンズランド州南東部を襲った洪水により、2万6000戸の住宅が被害を受け、そのうち90%が住宅でした。保険会社は、軽減されていないリスクに対する保険金請求を拒否する傾向が強まっており、住宅所有者は緊急の復旧費用を自己負担で負担せざるを得なくなっています。例えば、2023年のホークスベリー・ネピアン洪水の後、住民の35%が床下防水工事を怠っていたため、地下室の崩壊が発生し、特殊な構造乾燥工事が必要となりました。精神衛生上の懸念も影響しており、洪水後のカビの発生は呼吸器疾患による入院の20%増加と相関関係にあるため、家族は応急処置よりも専門家による修復を優先せざるを得ません。.

災害リテラシーの向上と郊外へのスプロール化により、災害復旧サービス市場において、住宅復旧サービスへの依存度が高まっています。ニューサウスウェールズ州の「FloodSmart」プログラムなどの政府キャンペーンは、住宅所有者に災害後の健康リスクについて教育し、認定されたカビや下水清掃の需要を促進しています。一方、パンデミックをきっかけにバララットやジーロングなどの地方の中心都市に移住したことにより、2021年以降、洪水や火災が発生しやすい地域に22万人もの新規居住者が移り住みましたが、その多くは地元での災害経験がありません。これらの地域の建設業者は、排水対策を怠ることでコスト削減を図ることが多く、その結果、住宅が脆弱な状態になっています。例えば、2023年に西シドニーの洪水地帯にある住宅の60%には、傾斜した芝生がなく、屋内への急速な浸水につながっていました。復旧会社は現在、PuroCleanの「FloodSafe」パッケージなど、予防的な造園コンサルティングを含むバンドルサービスを提供しています。これは、定期的な介入を求める顧客の34%に応えたものです。こうした恐怖、規制のギャップ、消費者教育の混合により、特に移転の選択肢のない退職者や低所得世帯の間で住宅需要が強化されています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

ニューサウスウェールズ州:災害頻度の高さと戦略的な政府投資

ニューサウスウェールズ州(NSW)は、気候変動リスクの高まりと積極的な政策枠組みにより、オーストラリアの災害復旧サービス市場において圧倒的なシェア(27.35%)を占めています。同州では、2024年だけで連邦政府が宣言した災害が18件発生しており、これはビクトリア州の2倍にあたります。リズモアの壊滅的な洪水やブルーマウンテンズの頻発する森林火災など、これらの災害により、復旧費用は31億豪ドルに上ります。オーストラリア人口の33%が居住するNSW州の沿岸都市圏は、深刻なリスクにさらされています。2024年NSW州インフラ戦略によると、シドニーのインフラの45%が洪水危険地域に位置しています。州政府の2億豪ドル規模の災害軽減プログラム(2024~2026年)は、復旧準備が整った契約を優先し、民間セクターの参加を促進しています。さらに、ニューサウスウェールズ州セントラルコーストでは、2024年初頭に暴風雨関連の保険請求が30%急増し、復旧需要が労働力供給を22%上回りました。Resilience NSWとNearmapが5,000万豪ドル規模のドローンマッピング提携を結んだことなど、戦略的パートナーシップにより、被害状況の把握にかかる時間が40%短縮され、プロジェクトの開始が加速しました。これらの要因と、オーストラリアのGDPに対する貢献度(31%)の高さが相まって、ニューサウスウェールズ州は、課題の増大にもかかわらず、市場におけるリーダーシップを確固たるものにしています。.

ビクトリア州:二次災害の増大とターゲットを絞ったレジリエンス・イノベーション

ビクトリア州の災害復旧サービス市場が好調なのは、「二次災害」の深刻化とテクノロジー主導の復旧体制の整備が背景にある。同州では2022年以降、雹害と暴風による損害賠償請求が年率25%増加しており、2024年のビクトリア州東部の嵐だけでも8億5,000万豪ドルの復旧費用が必要となった。メルボルンが2024年に実施する「気候変動に強い重要インフラ」プログラムは、州から1億2,000万豪ドルの資金提供を受けており、予測AIを統合して高リスクの現場を優先することで、ダウンタイムを35%削減する。しかし、ビクトリア州の市場成長は保険不足によって抑制されている。2024年のギプスランド洪水では、地域企業の40%が洪水補償を受けておらず、6億豪ドル規模のプロジェクトが遅延した。州は持続可能な復旧に重点を置いており、2024年の契約の45%で低炭素資材の使用が義務付けられている。これも環境意識の高い投資家を惹きつけている。こうした進歩にもかかわらず、ビクトリア州の災害復旧サービス市場シェアはニューサウスウェールズ州に後れを取っています。これは、災害発生頻度の低さ(2024年の主要災害発生数は12件、ニューサウスウェールズ州は18件)と、地方へのアクセスの断片化が原因です。暴風雨に見舞われた町の28%では、請負業者の到着まで1週間も待たされました。両地域は、地域特有のリスクと政策の機敏性がオーストラリアの復旧状況をいかに形作っているかを浮き彫りにしています。.

オーストラリアの災害復旧サービス市場におけるトッププレーヤー

- 災害復旧

- オーストラリアの修復決議

- リストア社

- キャピタル・レストレーション・クリーニング

- ファーストレスポンス復旧

- FEN オーストラリア Pty Ltd.

- ジントラグループ

- スチーマティック

- ウェスタウェイ・レストレーションズ

- デコンソリューションズオーストラリア

- 修復

- NLR修復

- マティウサービス

- オールエースクリーニング

- レズトール修復

- 水害・修復サービス

- その他の著名な選手

市場セグメンテーションの概要

サービスタイプ別

- 水害復旧サービス

- 煙害・火災被害復旧サービス

- 洪水被害復旧サービス

- 暴風雨被害復旧サービス

- カビ被害および修復サービス

- その他

災害の種類別

- 自然災害

- 人為的災害

エンドユーザー別

- 居住の

- コマーシャル

- 産業

地域別

- クイーンズランド州

- ニューサウスウェールズ州

- ビクトリア

- 南オーストラリア州

- 西オーストラリア州

- タスマニア

- ノーザンテリトリー

- オーストラリア首都特別地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |