市場シナリオ

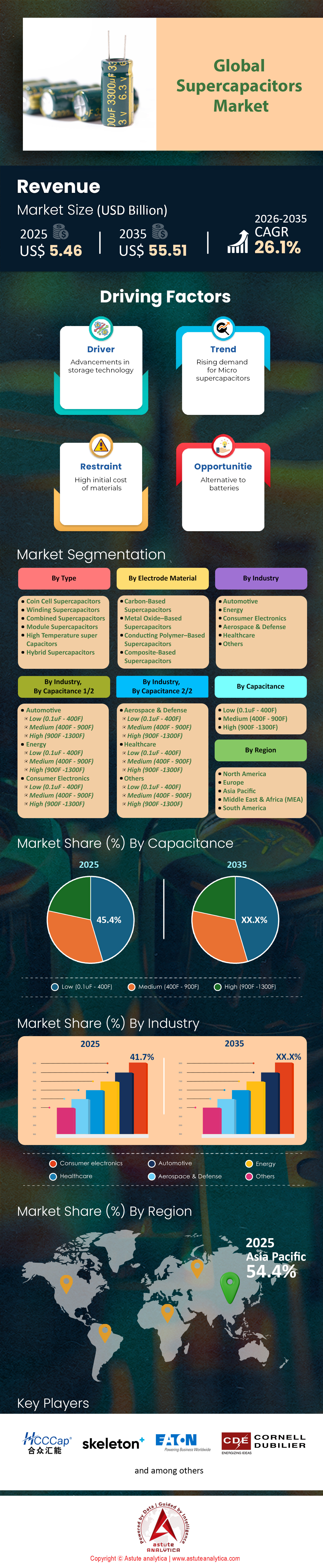

スーパーキャパシタ市場は2025年に54億6,000万米ドルと評価され、2026年から2035年の予測期間中に記録的なCAGR 26.1%で成長し、2035年までに555億1,000万米ドルに達すると予測されています。.

主な調査結果

- タイプ別では、複合型スーパーキャパシタが主力として台頭し、スーパーキャパシタ市場で 26.6% という最大の市場シェアを獲得しています。.

- 電極材料に基づいて見ると、炭素ベースのスーパーキャパシタが 43.9% を超える市場シェアで引き続き市場を支配しています。.

- 静電容量に基づくと、低静電容量セグメントが 45.4% という大きなシェアでトップを占めています。.

- 業界別に見ると、民生用電子機器業界が市場で大きな存在感を維持しており、市場シェアの 41.70% を占めています。.

- アジア太平洋地域は、収益シェア54.40%以上で、引き続き世界市場への主要な貢献者となる見込みです。.

スーパーキャパシタとは何ですか?

スーパーキャパシタは、従来のコンデンサと充電式バッテリーの橋渡しとなる大容量エネルギー貯蔵デバイスで、化学反応ではなく電極と電解質の界面における二重層静電容量を介してエネルギーを静電的に貯蔵します。単位質量あたりのエネルギー容量は電解コンデンサの10~100倍で、充放電速度(秒単位)、100万サイクル以上、優れた電力密度を備えていますが、エネルギー密度はバッテリーよりも低くなります。

世界のエネルギー貯蔵市場は、バッテリー対コンデンサという単純な議論の域を超えています。2025年後半までに、スーパーキャパシタ市場は、積極的な越境取引と主要メーカー間の熾烈な技術競争を特徴とする、電動化社会を支える重要なインフラへと進化しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

最も多くのユースケースが見つかる場所はどこですか?

スーパーキャパシタ市場の主な用途は、EVや鉄道の回生ブレーキ、系統周波数調整、データセンターUPS、風力タービンのピッチ制御、重機の電動化、IoTセンサー、急速充電都市交通に及び、ゼロダウンタイムの電力バーストとメンテナンスフリーの長寿命化を実現します。 ここ数年、これらのデバイスは、電化義務、再生可能エネルギーの統合、瞬時の電力を必要とするAIワークロードにより需要が急増しています。スケルトンの12Mセル工場や中国の100MWハイブリッド工場などの2025年の拡張は、サプライチェーンの解決、コストの削減(7年間のROI)、およびコバルトフリーの持続可能性との整合性を実現します。.

現在、市場はどのように位置づけられているのでしょうか?

2025年における欧州とアジアの製造業の拡大は、世界のスーパーキャパシタ市場を変革し、長年の供給ボトルネックを解消し、この分野の急速な拡大に向けた基盤を整えました。スケルトン・テクノロジーズがライプツィヒに建設した2億2,000万ユーロ規模の「スーパーファクトリー」は、現在年間1,200万個のセルを生産しており、これは以前の拠点の40倍の生産量です。また、高度な化学技術により、5万回以上のサイクルと90秒未満の充電を実現しています。これらのイノベーションは、電動化された輸送、鉱業、データセンターシステムに波及し、あらゆる業界で比類のない耐久性と熱安全性を実現しています。.

世界的な導入の勢いは、特に公益事業規模および産業用途において顕著であり、中国の山西省にある100MWのハイブリッド・スーパーキャパシタ発電所は、リアルタイムのグリッド周波数調整(0.001秒の応答)において新たなベンチマークを確立しました。迅速な投資回収モデルと保護的なハイブリッド・サイクリングは投資家の信頼を確固たるものにし、重機および鉄道システムは、急速充電と回生エネルギー回収による生産性向上を実証しています。風力発電事業者も同様に恩恵を受けており、超耐久性コンデンサモジュールを使用することで、洋上メンテナンスの削減とタービンのライフサイクルの延長を実現し、運用コストの削減につながっています。.

スーパーキャパシタ市場に有利な機会を提供しているものは何ですか?

技術革新と倫理的な調達が新たな領域を開拓しています。グラフェンからカーボンナノチューブ電極に至るまで、材料の飛躍的な進歩により、エネルギー密度は400Wh/kgを超えつつ、リチウム使用量を削減し、コバルトやニッケルへの依存をなくしています。小型セルはメンテナンスフリーのIoTとスマートメーターを可能にし、AIデータセンターでは高出力スーパーキャパシタシェルフを導入することで、ダウンタイムゼロでワークロードを安定化させています。欧州における製造拠点の拡大、中国の拡張可能なインフラ、そして持続可能性を重視した投資により、スーパーキャパシタ市場は商業的成熟期に入り、世界中の電化、自動化、そしてクリーンエネルギーのレジリエンスを繋ぎます。.

スーパーキャパシタ市場の需要を牽引している国と主要輸入国は?

生産は一箇所に集中している一方、需要は特定の産業ニーズに牽引され、世界的に分散している。中国は生産大国であるにもかかわらず、大規模な電気自動車( EV および送電網インフラを支えるため、高性能で特殊なスーパーキャパシタ(特にグラフェンベースのユニット)の主要輸入国であり続けている。2025年には、中国の高電圧スーパーキャパシタモジュールの輸入量は前年比14%増加したが、これは主に現在1,600GWの再生可能エネルギー容量を統合している送電網への電力供給のためである。

ドイツは、自動車部門が48Vマイルドハイブリッドシステムに移行していることを背景に、スーパーキャパシタ市場で2番目に大きな輸入国となっている。ドイツのOEMは、スタートストップシステムと回生ブレーキシステムのサプライチェーンを確保するために、2025年だけで約4億5000万米ドル相当のセルを輸入した。米国は、防衛用途とAIクラスター向けデータセンター電力バッファリングに牽引され、調達が22%急増し、それに僅差で続いている。インドなどの新興経済国も参入しており、今年12GWの容量を追加した風力エネルギー市場向けに、特殊なピッチ制御モジュールを輸入している。貿易の流れは独特で、汎用グレードのセルはアジアから流出し 、 高性能でIPを多く含むセルは に 。

生産を支える「奇跡の素材」とは何でしょうか?

スーパーキャパシタ市場における原材料サプライチェーンは、農業副産物から合成イノベーションへと大きく移行しました。.

- 電極材料(活性コア): ココナッツの殻から得られる活性炭は、コスト面で依然として市場シェアの65%を占め、最大のシェアを誇っています。しかし、プレミアムセグメントではグラフェンとカーボンナノチューブ(CNT)が主流になりつつあります。2025年には、「湾曲グラフェン」によって1グラムあたり2,000平方メートルを超える表面積が実現し、エネルギー密度は65Wh/kgに近づくと予測されています。

- 電解質: アセトニトリル(ACN)とプロピレンカーボネート(PC)が業界標準です。しかし、2025年にはイオン液体電解質の商用化が進み、セルあたりの電圧定格は従来の2.7Vから安定した3.0Vへと向上しました。この0.3Vの上昇により、エネルギー密度は約23%向上します。

- セパレーター: セルロース系およびポリマー系のセパレーターが標準ですが、150℃を超える温度での熱収縮を防ぐために、EV用途ではセラミックコーティングされたセパレーターが30%の割合で採用されています。

世界の生産大国はどこにあるのでしょうか?

中国は 世界のスーパーキャパシタ市場において、依然として紛れもない生産量トップの座にあり、世界の生産能力の約48%を占めています。その優位性は江蘇省や広東省といった省に集中しており、これらの省では大規模な経済効果により、小型セルの単価が0.05米ドルまで低下しています。

しかし、ドイツはテクノロジーハブとしての地位を確固たるものにしています。スケルトン社のライプツィヒ・スーパーファクトリー(年間1,200万セル生産)のような施設の稼働開始により、ドイツは高利益率のセグメントを掌握しています。日本は精密・産業用コンデンサで確固たる地位を維持しており、国内生産の35%以上を輸出しています。一方、米国は「乾電池電極」製造ブームを通じて生産能力を国内回帰させており、サプライチェーンリスクの軽減を目指し、2025年には国内生産量を18%増加させる見込みです。.

トップ 3 のプレイヤーは誰ですか? 彼らはどのように競争しているのでしょうか?

世界のスーパーキャパシタ市場の競争環境は、エネルギー密度とコスト効率をめぐる競争によって定義されます。.

- Skeleton Technologies(ドイツ/エストニア): Skeleton Technologiesは、ニッケルとコバルトを一切使用しないSuperBatteryで、湾曲グラフェンスーパーキャパシタの分野をリードしています。同社は、高出力グリッドおよびAIアプリケーション向けに、2025年末に2億2000万ユーロを投じてライプツィヒにSuperFactoryを開設しました。実証済みの電力密度は26~36kW/kgに達しています。

- 日本ケミコン(日本): この企業は、DLCAP モジュールなどの産業用スーパーキャパシタに優れており、クレーンや鉱山での信頼性のために、数百万回の潜在的なサイクルを備えた大規模なセットアップで最大 5,000 A を処理します。

- CAP-XX(オーストラリア): IoT向け薄型角型スーパーキャパシタを専門としており、DMV750などのモデルを含め、厚さ0.4~2.2mm、リーク電流約1µAの3Vセルを提供しています。

スーパーキャパシタ市場を形成する最近のトレンドは何ですか?

2025年の最も顕著なトレンドはハイブリッド化です。純粋な電気二重層コンデンサ(EDLC)は、リチウムイオンコンデンサ(LIC)に取って代わられつつあります。これらのハイブリッドコンデンサは、標準的なスーパーキャパシタの3倍から4倍のエネルギー密度を提供するため、現在市場価値の25%を占めています。.

構造用スーパーキャパシタにも新たな急成長が見られます。2024年後半、自動車研究者らはエネルギーを蓄える複合材製の自動車パネルを実証しました。このパネルは実質的にシャーシをバッテリーに変えるものです。まだ試験段階ですが、この分野の研究開発費は2025年に35%増加しました。さらに、「架線不要」の公共交通機関のトレンドも加速しており、都市では架線を20秒で急速充電できるスーパーキャパシタ搭載の路面電車に置き換えており、鉄道専用モジュールの売上は年間15%の成長を遂げています。.

市場の成長を脅かす主な課題は何ですか?

楽観的な見通しにもかかわらず、スーパーキャパシタ市場は大きな抑制要因に直面しています。.

- コスト競争力: 「1kWhあたりの価格」は依然として最大の障壁となっている。リチウムイオン電池は90ドル/kWhを下回る価格帯にまで下がったものの、スーパーキャパシタは高価なグラフェンと複雑な組み立て工程のため、依然として2,500ドルから4,000ドル/kWhの間で推移している。この価格差が、大規模蓄電ではなく、電力供給が重要な用途への普及を制限している。

- 自己放電率: 高い自己放電は、この技術の最大の弱点です。標準的な2025スーパーキャパシタは、1日に15~20%の電荷を失います。このため、長期蓄電用途には物理的に適さず、潜在市場規模(TAM)が制限されます。

- サプライチェーンの脆弱性: 高純度合成炭素への転換は新たなボトルネックを生み出します。2025年半ばには、合成グラフェンの原料不足により、ハイエンドセルの価格が12%急騰しました。これは、サプライチェーンが予測される需要の年平均成長率20%に対応できるほど強固ではないことを示しています。

セグメント分析

タイプ別では、比類のない電力密度とエネルギー貯蔵の相乗効果によりハイブリッドシステムが優位に立っています。

複合スーパーキャパシタは支配的な勢力として浮上し、スーパーキャパシタ市場で26.6%という最大の市場シェアを獲得しています。このような優位性は、バッテリーの高エネルギー密度とコンデンサの急速な電力供給との間の重要なギャップを埋める能力に起因しています。スケルトンテクノロジーズやシーメンスなどの業界プレーヤーは、2024年から年間1,200万個のセルを生産する予定の工場をドイツに建設することで、これを積極的に活用しています。武蔵エネルギーソリューションズは、2024年に20万個の生産能力を持つ北杜工場を稼働させ、高まる産業ニーズを満たすために2026年までに650万個を目標としています。企業統合はこの軌道をさらに裏付けており、2025年11月にはクラリオスがこれらのハイブリッド技術を統合するためにマックスウェルテクノロジーズを買収しました。商業的な牽引力は堅調で、スケルトンがスーパーキャパシタ市場のトラックモジュールに関してクラス8エナジーと1,260万米ドルの契約を締結したことがそれを裏付けています。.

こうしたハイブリッドシステムの需要は、エネルギー回収と安定化が最重要となる自動車やデータセンター分野で特に深刻です。イートンは2025年10月、これらのコンデンサを高速サイクルバックアップに活用するAIデータセンター向けの800VDCアーキテクチャを発表しました。ホンダとインディカーは2024年7月、レースでハイブリッドエネルギー回収システムを使用するための提携を発表し、高性能で信頼性が高いことを示しました。現在、世界中で500社以上が、リチウムイオン電池とスーパーキャパシタバンクを組み合わせて電力フローを最適化するシステムを開発しています。日本ケミコンは2024年11月、AIサーバーの熱対策に特化した液浸冷却対応コンデンサを開発しました。スーパーキャパシタ 市場は、 2024年に世界で販売される1,000万台以上のEVが急速充放電サポートのためにこれらのシステムを活用したため、持続的な成長が見込まれます。

電極材料別では、コスト効率の高い炭素材料が世界の製造拠点で生産をリード

電極材料ベースでは、炭素系スーパーキャパシタが43.9%以上の市場シェアで引き続き市場を支配しています。活性炭は金属酸化物と比較して、導電性、高表面積、そして手頃な価格という優れたバランスを備えているため、メーカーはこれらの材料を強く支持しています。2023年には世界の電極材料消費量が22,500トンを超え、その大部分を活性炭が占めています。15,000トン以上の活性炭が、高まる生産目標を満たすためにエネルギー貯蔵用途に特に利用されました。これらの材料は、1グラムあたり約2,500平方メートルという広大な表面積を実現し、優れた電荷貯蔵能力を可能にします。バイオマス由来の炭素は現在、生産原料の大部分を占めており、製造をより広範な環境保護イニシアチブと整合させています。.

ナノチューブなどの先進的な炭素材料は、63GPaの引張強度と最大1000S/cmの導電率を誇り、大きな注目を集めています。高級デバイスを支えるハイエンド用途向けグラフェン材料の世界生産量は、2024年時点で年間1000トンを超えています。特許取得の動きは依然として活発で、2023年だけでも電極材料の改良に関する新規出願が170件以上記録されています。高純度活性炭の価格は近年低下しており、酸化ルテニウムなどの高価な代替品に対する地位をさらに強固なものにしています。研究機関は革新を続けており、フレキシブルグラフェン電極は2024年の試験でエネルギー密度の大幅な向上を示しました。スーパーキャパシタ市場は、これらの炭素技術に依存して、世界中で出荷される12億個のコンデンサユニットを支えています。.

業界別では、急速充電のニーズにより、家電製品が主要産業としての地位を維持

業界別では、民生用電子機器業界がスーパーキャパシタ市場において大きな存在感を示し、市場シェアの41.70%を占めています。スマートフォンメーカーは、超急速充電やフラッシュ撮影などの高性能機能に対応するため、2023年には1億2,000万個以上を消費しました。より迅速な電力供給を求める動きは、近年、強化されたエネルギー貯蔵ソリューションを搭載した200種類の新しいノートパソコンとタブレットのモデルを発売することにつながっています。民生用電子機器への統合を目的とした研究開発投資は、2023年に5億米ドルに達しました。韓国のKISTでは、わずか数秒でデバイスを充電できるキャパシタを開発するという画期的な成果がもたらされました。.

ウェアラブル技術は、スーパーキャパシタ市場にとってもう一つの巨大な市場機会であり、様々なフィットネストラッカーやスマートウォッチがパルス負荷にこれらのコンポーネントを活用しています。オーストラリアの開発企業EnyGyは、2024年にグラフェン強化型「enyGcap」を発売し、ポータブル電子機器向けのコンパクトなストレージを提供しました。5G革命は、高速接続にはバッテリーだけでは供給が難しいバースト電力が必要となるため、需要をさらに押し上げています。サムスンSDIとパナソニックは依然として主要サプライヤーであり、2026年までに年間2億台出荷が見込まれる消費者向け製品の需要に応えるべく生産を拡大しています。フラッシュメモリバックアップなどのイノベーションは、停電時にユーザーデータを保護するため、これらのコンポーネントは不可欠なものとなっています。スーパーキャパシタ市場は、デバイスの継続的なアップグレードと機能強化のサイクルから大きな恩恵を受けています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

容量別では、IoTデバイスの大量導入が低容量セグメントの成長を牽引

静電容量ベースで見ると、低静電容量セグメントが45.4%という大きなシェアでスーパーキャパシタ市場をリードしています。この優位性は、メモリバックアップ、リアルタイムクロック、IoTセンサーのパワーバーストに必要なユニットの膨大な量によって推進されています。2024年には、すべてのタイプのコンデンサの世界出荷台数の合計が12億台を超え、その大部分がこの低静電容量のカテゴリに該当します。スマートホームエコシステムが主な推進力であり、現在2億5000万台のスマートデバイスが信頼性の高い接続のためにこれらのコンポーネントを採用しています。パナソニックは、この急成長しているIoTセクターに対応するため、2023年後半にフレキシブルマイクロスーパーキャパシタの量産を開始しました。医療機器は成長を続けるニッチ市場であり、2025年にはインプラントやポータブルモニター向けに1500万台の採用が見込まれています。.

技術の小型化は広範な統合を可能にし、その好例がCap-XX社による厚さわずか2.2ミリメートルの角柱型スーパーキャパシタ「DMV750」の発売です。現在、約4億台の5G対応デバイスが、メインバッテリーを消耗させることなくデータ転送の急増に対応するために、これらのキャパシタを搭載しています。ニチコンは、持続可能な使い捨て電子機器をターゲットに、2023年7月に生分解性スーパーキャパシタの試験生産を開始しました。一般的に低容量のニーズに対応するラジアル型構成が、世界のユニット数の大部分を占めています。新興企業も活発に活動しており、2023年から2024年にかけて、マイクロストレージユニットを搭載した65以上の新しいウェアラブル製品が発売される予定です。スーパーキャパシタ市場は、数十億もの電子機器のデータ整合性を確保するこれらの小型で重要な部品によって活況を呈しています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋における優位性は中国のスケールと日本の精密さによって支えられている

アジア太平洋地域は、2025年には世界のスーパーキャパシタ市場シェアの54.40%という驚異的なシェアを占めると予測されています。この圧倒的な地位は、主に中国の容赦ない産業規模拡大によって支えられています。中国は、現在1,600GWを超える再生可能エネルギー容量を管理する国家送電網にスーパーキャパシタを積極的に導入しており、この地域の優位性はさらに強まっています。江蘇省のメーカーは、小型セルの単価を0.05米ドルまで引き下げることに成功しており、海外の競合他社にとって乗り越えられない参入障壁となっています。.

日本は、この量的優位性を高付加価値の技術的精度で補完しています。日本ケミコンは、鉱山の電化を支援するため、2025年に自社の大型モジュールの35%を世界に向けて出荷すると発表しました。韓国も同様に極めて重要であり、今年、民生用電子機器部門を支援するため、ハイブリッドコンデンサの研究開発に4,500億ウォンを投資しました。中国の旺盛な製造力と近隣諸国の高度な技術力との共生関係により、この地域は揺るぎない世界供給の原動力となっています。.

北米はデータセンターのレジリエンスと防衛イノベーションに注力

北米は、世界のスーパーキャパシタ市場において、単なる数量ではなく、高付加価値の防衛および重要インフラ用途によって確固たる地位を築いています。米国市場は現在、ハイパースケールデータセンター向けの調達が前年比22%増を記録したことで急成長を遂げています。AIサーバーのラック密度が2025年には100kWに達すると予想されており、スーパーキャパシタは電力網へのペナルティを防ぐための「パワーシェービング」の標準ソリューションとなっています。国防費もまた、地味ながらも重要な役割を果たしています。米国国防総省は2025年に電磁波対策製造能力に1億8,000万米ドルを割り当てており、これは国内のコンデンササプライチェーンに直接的な利益をもたらします。.

さらに、「乾電池電極」技術の戦略的推進により、国内製造業の生産量は18%増加し、アジアからの輸入への依存度が大幅に低下し、この地域の戦略的なエネルギー自立が強化されました。.

欧州は自動車規制とグリーン製造を通じて成長を促進

ヨーロッパは、厳格な環境規制と先進的な自動車技術によって、世界市場での存在感を際立たせています。ドイツは、スケルトンテクノロジーズのライプツィヒ工場が現在年間1,200万個のセルを生産し、国内需要に対応していることから、ヨーロッパ大陸で主導的な地位を占めています。この地域の自動車部門は依然として主要な消費国であり、2025年には48Vマイルドハイブリッドシステムによるユーロ7排出ガス規制への適合を確保するため、約4億5,000万米ドル相当のセルを輸入する予定です。.

さらに、欧州の鉄道事業者は積極的に脱炭素化を進めており、架線のない路面電車の急速な導入により、地域におけるモジュール販売が15%増加しました。公的資金は依然として潤沢で、最近、フィンランドのパイロットプラントに5,000万ユーロが投資され、リチウム非依存のサプライチェーンの確保が図られています。これにより、欧州は持続可能で倫理的なエネルギーイノベーションの世界的な拠点であり続けることが確実視されています。.

世界のスーパーキャパシタ市場の最近の動向

- ATX NetworksがArecaハイブリッドスーパーキャパシタモジュールを発表(2025年8月)

ATX NetworksはFiber Connectにおいて、通信事業者向けバックアップ電源として設計されたArecaハイブリッドスーパーキャパシタグループ31モジュールの発売を発表しました。これらのIP65規格準拠ユニットは、熱暴走のリスクなしに高い信頼性を提供し、リアルタイムステータス監視のためのBluetooth機能を備え、過酷な環境下での迅速な導入をサポートすることで、ネットワークの稼働時間と持続可能性を向上させます。 - Clarios社、初のスーパーキャパシタ契約を獲得(2025年1月)

低電圧バッテリーのリーディングカンパニーであるClarios社は、12V/48Vスーパーキャパシタの自動車向け契約を初めて獲得しました。AGMバッテリーと統合されたこれらのスーパーキャパシタは、ソフトウェア制御車両におけるステアバイワイヤ安全制御と回生ブレーキを実現し、高まる電力および持続可能性への要求を満たしながら、効率的なエネルギー管理を保証します。 - Astound社、ATX Arecaスーパーキャパシタを導入(2025年9月)

Astound Broadband社は、ATX社のArecaハイブリッドスーパーキャパシタをネットワーク全体に導入し、エネルギー戦略に革命を起こしました。これにより、バックアップ電源の信頼性、運用効率、持続可能性が向上し、ダウンタイムを最小限に抑え、環境に配慮した運用を支援することで、通信インフラの新たな基準を確立しました。 - 武蔵エネルギーソリューションズのESS400がUL認証を取得(2025年3月)

武蔵エネルギーソリューションズは、角型ハイブリッドスーパーキャパシタセルを搭載したESS400システムでUL 1973認証を取得しました。20年の長寿命、数百万回の充放電サイクル、高速充放電、そしてリチウムイオン電池を凌駕する優れた安全性を備えたこのシステムは、データセンターや高出力用途に最適です。 - VINATech、IoT分野でONiOと提携(2025年7月)

VINATechはONiOと提携し、Hy-Capスーパーキャパシタを用いたバッテリーレスIoT電源を開発しました。Hy-Capスーパーキャパシタは、急速充放電、長寿命、そして極限環境下でも高い安定性を備え、エネルギーハーベスティングによって棚ラベルやセンサーなどのデバイスに電力を供給し、メンテナンスの負担を軽減することで、持続可能なIoT展開を実現します。

スーパーキャパシタ市場のトップ企業:

- ADAテクノロジーズ株式会社

- 北京HCCエネルギー

- CDエアロLLC

- コーネル・デュビリエ

- イートンコーポレーション

- FWウェッブ社

- 錦州開美電力有限公司 (KAM)

- 遼寧ブラザー電子技術株式会社

- 株式会社村田製作所.

- 日本ケミコン株式会社

- 上海プラスパーク電子有限公司.

- 深セントップメイ電子株式会社

- スケルトンテクノロジーズ株式会社.

- システマティックパワーマニュファクチャリングLLC

- AVX

- テスラ株式会社

- その他の主要プレーヤー

市場セグメンテーションの概要:

タイプ別

- コインセルスーパーキャパシタ

- 巻線型スーパーキャパシタ

- 複合スーパーキャパシタ

- モジュール型スーパーキャパシタ

- 高温スーパーキャパシタ

- ハイブリッドスーパーキャパシタ

電極材料別

- 炭素ベースのスーパーキャパシタ

- 金属酸化物系スーパーキャパシタ

- 導電性ポリマーベースのスーパーキャパシタ

- 複合ベーススーパーキャパシタ

静電容量による

- 低(0.1uF~400F)

- 中(400~900°F)

- 高温(900~1300°F)

業界別

- 自動車

- エネルギー

- 家電

- 航空宇宙および防衛

- 健康管理

- その他

地域別

北米

- 私たち

- カナダ

- メキシコ

ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東およびアフリカ

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模価値 | 54億6000万米ドル |

| 2035年の予想収益 | 555億1000万米ドル |

| 履歴データ | 2020-2024 |

| 基準年 | 2025 |

| 予測期間 | 2026-2035 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 26.1% |

| 対象セグメント | タイプ別、電極材質別、静電容量別、業界別、地域別 |

| 主要企業 | ADA TECHNOLOGIES, INC、北京HCC Energy、CD Aero, LLC、コーネル・デュビリエ、イートン・コーポレーションplc、FW Webb Company、錦州開美動力有限公司(KAM)、遼寧ブラザー電子科技有限公司、村田製作所、日本ケミコン株式会社、上海プラスパーク電子有限公司、深セントップメイ電子有限公司、スケルトン・テクノロジーズ株式会社、Systematic Power Manufacturing, LLC、AVX、テスラ株式会社、その他の主要企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

よくある質問

いいえ、スーパーキャパシタはエネルギー貯蔵(航続距離)におけるバッテリーの代替にはなりませんが、電力管理におけるバッテリーの代替となります。バッテリーはエネルギー貯蔵(Wh/kg)に優れていますが、スーパーキャパシタはエネルギーを迅速に供給(W/kg)することに優れています。2025年の勝利モデルはハイブリッド化です。つまり、加速時や系統安定化時など、高負荷の電力ピークに対応するためにスーパーキャパシタを使用することで、バッテリーを保護し、寿命を2倍に延ばすのです。.

スーパーキャパシタをkWhあたりのコストで比較するのは誤った指標です。なぜなら、スーパーキャパシタは容量ではなく、出力とライフサイクルで販売されているからです。kWhあたりのコストは2,500ドル以上(リチウムイオン電池は90ドル)ですが、サイクルあたりのコストは実質的にゼロです。寿命は5万~100万サイクル(バッテリーは3,000サイクル)で、高サイクル用途では15年間の総所有コスト(TCO)が40%も低くなることがよくあります。.

これらはミリ秒単位の橋渡し役として機能します。2025年にはAIサーバーラックの電力密度が100kWに達すると、突発的な計算負荷の急増により、標準的なブレーカーが落ちる可能性があります。スーパーキャパシタは瞬時の電力平滑化(ピークカット)を提供し、系統障害からディーゼル発電機の起動までの15~60秒間のギャップを埋めます。このギャップは、熱ストレスによってバッテリーが急速に劣化する時間帯です。.

エネルギー密度のボトルネックを解消しました。従来の活性炭では性能が制限されますが、2025年の商用グラフェンセルは2,000m²/gの表面積を利用し、10kW/kgの電力密度を実現します。この材料イノベーションにより、Skeleton Technologiesのような欧州企業は、EVに搭載できるほど小型でありながら、電力系統の安定化に十分な出力を持つセルを製造できるようになり、アジアの量産メーカーに挑むことになります。.

はい。リチウムイオン電池とは異なり、現代のスーパーキャパシタは紛争鉱物をほぼ使用していません。2025年の製造基準では、活物質からコバルト、ニッケル、グラファイトを100%排除しています。ハイブリッド型でもリチウム含有量は5%未満です。スーパーキャパシタは主に炭素(合成または有機)とアルミニウムに依存しているため、地政学的ショックに対するサプライチェーンの耐性が大幅に向上しています。.

スピード。太陽光や風力は、数ミリ秒単位で電力系統の周波数変動を引き起こします。バッテリーは化学的に反応が遅すぎるため、劣化することなく瞬時に反応することはできません。スーパーキャパシタは0.001秒で反応します。2025年の山西省プロジェクト(100MW)では、スーパーキャパシタと再生可能エネルギーを組み合わせることで、電圧周波数のノイズを瞬時に平滑化し、電力系統が1.6GWの変動性エネルギーを吸収できることが実証されました。.

これは、スーパーキャパシタ市場における長期貯蔵技術の主な制約であり続けています。スーパーキャパシタは、アイドル状態のまま放置すると、1日あたり15~20%のエネルギーを失う可能性があります。しかし、2025年の低リーク電解質のイノベーションにより、IoTなどの特定の分野ではこの問題が軽減され、リーク電流は1µAまで低減しました。電力網や自動車用途では、コンデンサを静的貯蔵ではなく、一定のサイクルで動作させることで、この問題に対処できます。.

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |