市場シナリオ

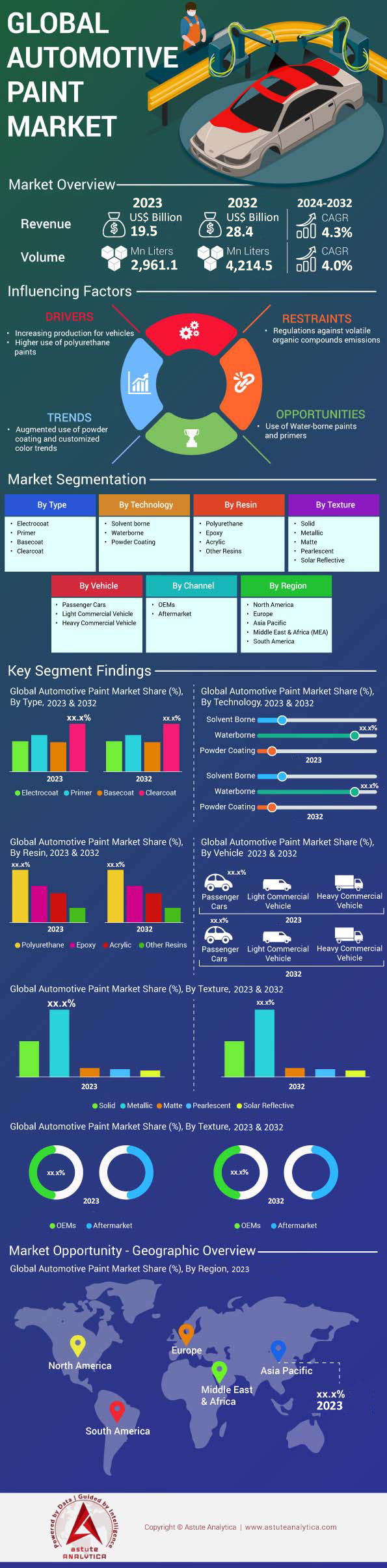

世界の自動車塗料市場は、2024年から2032年にかけて年平均成長率4.3%で成長し、2023年の195億米ドルから2032年までに284億米ドルに達すると予測されています。.

自動車塗料市場は、自動車生産台数の増加や塗装技術の進歩など、様々な要因により成長を続けています。ポリウレタン塗料は、優れた性能特性と低VOC処方への適用性から、その使用量が増加しています。米国コーティング協会(ACA)の報告によると、2018年には、塗料用樹脂の世界需要の約21%をウレタン樹脂が占めました。自動車塗装におけるVOC排出量を制限するための規制が強化されるにつれ、この傾向は今後も続くと予想されます。.

水性塗料とプライマーも、VOC排出量を削減し、作業員の有害な大気汚染物質への曝露を低減できることから、人気が高まっています。持続可能な事業慣行を採用する企業が増えるにつれ、環境に優しいコーティングへの移行は今後も続くと予想されます。粉体塗装は、VOCを排出せず、毒性も非常に低いことから、自動車塗料市場で人気が高まっているもう一つの技術です。さらに、粉体塗装ラインの運用コストは液体塗装ラインよりも大幅に低いため、メーカーにとって魅力的な選択肢となっています。.

北米地域では、粉体塗装がその効率性と低コスト性から、最も急速に成長している仕上げ技術として浮上しています。粉体塗装の需要は、より多くの企業がこの技術を採用するにつれて、今後も増加し続けると予想されます。自動車用塗料市場全体は、環境に優しい塗料への需要の高まり、塗装技術の進歩、そして自動車生産台数の増加により、引き続き成長が見込まれます。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

ドライバ:

自動車需要の増加

近年、自動車業界では自動車需要が大幅に増加しています。人口増加と発展途上国における中流階級の拡大に伴い、自動車を購入する人が増えており、これが自動車塗料市場の成長を牽引しています。さらに、可処分所得の増加とローン返済の選択肢の拡大により、消費者は自動車を購入しやすくなりました。その結果、自動車の外装を保護し、耐久性を確保するために不可欠な自動車塗料の需要が増加しました。.

急速な技術進歩

自動車業界では近年、技術革新が著しく、自動車塗料市場の成長を牽引しています。塗料配合の進化により、腐食、紫外線、摩耗に対する優れた保護性能を備えた高性能コーティングが開発されました。さらに、静電塗装やロボット塗装システムといった高度な塗装技術の導入により、塗装プロセスの効率と品質が向上し、自動車塗料の需要増加につながっています。.

拘束:

厳しい環境規制

自動車塗料市場が直面する大きな制約の一つは、環境規制からの圧力の高まりです。世界各国政府は、揮発性有機化合物(VOC)など、人体や環境に有害な可能性のある特定の化学物質の塗料配合への使用に対して厳しい規制を設けています。その結果、塗料メーカーは環境に優しい塗料配合を開発するための研究開発に投資せざるを得なくなり、生産コストの上昇やメーカーの利益率への悪影響が生じる可能性があります。.

原材料費の変動

自動車塗料市場は、原材料価格の変動という課題にも直面しています。塗料配合に使用される樹脂、顔料、溶剤などの主要原材料の価格は、需給変動や地政学的要因によって大きく変動する可能性があります。その結果、メーカーはコスト管理に困難をきたし、コスト上昇分を消費者に転嫁せざるを得なくなる可能性があり、結果として製品需要の減少につながる可能性があります。.

セグメント分析

タイプ別:

クリアコートは市場シェア37%を占め、自動車用塗料の中で最も人気のある塗料です。車に輝きと深みのある外観を与えると同時に、太陽光や紫外線から車体を保護することから、高い評価を得ています。クリアコートは車の外観を向上させるだけでなく、酸性雨、鳥の糞、道路の破片など、車体に深刻なダメージを与える可能性のある環境要因から車を強力に保護します。このタイプの塗料は、下層を保護するバリアとして機能し、耐久性を確保し、車の再販価値を維持します。業界レポートによると、新車の約95%にクリアコート層が施されており、自動車の美観と保護におけるクリアコートの重要性が浮き彫りになっています。.

自動車用塗料には、ベースコート、プライマー、電着塗装などの種類があります。車両の実際の色を呈するベースコートは、自動車用塗料市場の約30%を占めています。塗料の密着性と耐腐食性を確保するために不可欠なプライマーは、市場シェアの約15%を占めています。電着塗装セグメントは、優れた耐腐食性と均一な塗布により、2023年から2031年の予測期間中に5%近くの最も高い年間成長率を達成すると予想されています。電着塗装は、廃棄物の削減と塗装工程の効率向上に貢献するため、自動車業界の持続可能な慣行への移行において特に重要です。さらに、高度な配合と技術革新により、電着塗装の需要がさらに高まると予想されており、自動車メーカーにとって重要な関心分野となっています。.

マット仕上げやサテン仕上げといった特殊塗装の需要も高まっています。これらの仕上げは、市場規模こそ小さいものの、そのユニークで反射のない外観から、自動車愛好家や高級車オーナーの間で人気が高まっています。さらに、自動車塗料市場では、車両のパーソナライゼーションのトレンドの高まりに伴い、カスタムカラーや特殊カラーの需要が急増しています。このトレンドを支えているのは、見る角度によって色が変化するカメレオン塗料など、より幅広い色彩と効果を可能にする塗装技術の進歩です。.

テクノロジー別:

水性塗料は自動車塗料市場において最大のシェアを占めており、世界市場の67%を超えています。環境に優しく、溶剤系塗料に比べて揮発性有機化合物(VOC)の排出量が少ないため、好まれています。厳格な環境規制と消費者の持続可能性に対する意識の高まりにより、水性塗料は人気が高まっています。これらの塗料は、二酸化炭素排出量の削減に役立つだけでなく、優れた色保持性と耐久性も備えています。自動車塗料に使用されているその他の塗料には、溶剤系、粉体塗料、紫外線硬化型塗料などがあります。溶剤系塗料は一部の地域では依然として人気がありますが、自動車部門全体の排出量の約40%を占めるVOC排出量が多いため、徐々に廃止されつつあります。高い耐久性と環境への配慮で知られる粉体塗料は、市場シェアの約10%を占めており、2023年から2031年にかけて年平均成長率(CAGR)5.2%で成長すると予想されています。紫外線硬化型塗料は、現在のところ市場規模は小さいものの、硬化時間が短く、環境への影響が最小限であることから、注目を集めています。技術の進歩と研究開発への投資の増加により、UV硬化コーティング市場は予測期間中に7%という驚異的なCAGRで成長すると予想されています。.

自動車用塗料におけるスマートコーティングとナノテクノロジーの統合は、注目すべきトレンドです。スマートコーティングは、温度変動などの環境変化に対応し、自己修復特性を備えているため、自動車用途に非常に魅力的です。一方、ナノテクノロジーは、塗料の機械的特性、耐紫外線性、そして全体的な耐久性を向上させることで、塗料の性能を向上させます。ナノテクノロジーを活用した自動車用塗料の世界市場は、継続的な研究開発の取り組みと高性能コーティングへの需要の高まりを背景に、大幅に成長すると予測されています。さらに、高度で特殊なコーティングを必要とする電気自動車や自動運転車の台頭も、革新的な塗装技術の採用をさらに促進すると予想されます。.

樹脂の種類別:

樹脂の種類別では、ポリウレタンが世界市場シェアの約44%を占め、エポキシ、アクリルなどが続いています。ポリウレタンは、車に耐久性と光沢のある仕上がりを提供し、傷、化学薬品、風化に強いため好まれています。このタイプの樹脂は柔軟性と塗布のしやすさでも知られており、自動車メーカーに好まれています。質感の点では、メタリック自動車用塗料が2020年に約55%の市場シェアで最も高く、次いでソリッド(30%)、パール(15%)と続きました。メタリック塗料は、きらめく外観と車両の輪郭やラインを強調する機能で好まれています。これらの塗料には、光を反射する小さな金属粒子が含まれており、自動車愛好家が非常に求めるキラキラ光る効果を生み出します。パール塗料は高価ですが、光の角度によって色が変わる独特の虹彩仕上げで人気が高まっています。.

優れた接着性と耐薬品性で知られるエポキシ樹脂は、自動車塗料市場で大きなシェアを占めています。これらの樹脂は、下塗りやプライマーコートに広く使用され、後続の塗装層の強固な基盤を形成します。エポキシ樹脂の需要は、従来型自動車と電気自動車の両方での利用を背景に、着実に増加すると見込まれています。一方、アクリル樹脂は速乾性と耐紫外線性が高く、トップコートやクリアコートに適しています。アクリル分野は、性能特性を向上させる樹脂技術の進歩に支えられ、緩やかな成長が見込まれています。複数の樹脂の利点を組み合わせたハイブリッド樹脂の開発も進んでおり、自動車塗料市場におけるイノベーションと差別化の新たな機会を生み出しています。.

車種別:

自動車用塗料市場において、乗用車は最大のシェアを占めており、世界市場の72%を超えています。これは、都市化の進展、可処分所得の増加、そして自家用車の保有率の上昇を背景に、世界的な乗用車需要の高まりによるものです。2023年には、世界で約7,500万台の乗用車が販売され、自動車用塗料市場の活況を反映しています。乗用車の販売台数は2023年から2032年にかけて年平均成長率3.5%で成長すると予測されており、高品質自動車用塗料の需要をさらに押し上げるでしょう。.

売上の大部分はOEM販売チャネルによるもので、市場シェアの約50%を占めています。しかし、アフターマーケットの需要もOEMチャネルと緊密に競合しており、同年には世界市場シェアの50%を占めました。アフターマーケットの売上は、車両の修理、カスタマイズ、メンテナンスのニーズによって牽引されており、自動車所有者の約70%が購入後5年以内にアフターマーケットサービスを利用しています。自動車用塗料を使用するその他の車種には、商用車(市場シェア20%)と二輪車(市場シェア10%)があります。商用車セグメントの成長は、物流・運輸業界の拡大によって牽引されています。一方、二輪車セグメントは、特に新興市場において、モビリティニーズの高まりと経済発展に支えられ、予測期間中に5.2%の成長率を達成すると予想されています。.

電気自動車(EV)は、自動車塗料市場において急成長を遂げている分野です。2023年には世界のEV販売台数が1,420万台を超えると予想されており、EV特有の要件を満たす特殊塗料の需要が高まっています。これらの車両は革新的なデザインや素材を採用していることが多く、最適な性能と美観を実現するには高度なコーティングソリューションが求められます。さらに、高級車や高性能車の人気の高まりも、優れた仕上がりと耐久性を提供するプレミアム自動車塗料の需要を促進しています。自動車塗料市場は地域的なトレンドにも左右され、自動車産業の活況と高い自動車生産台数を誇るアジア太平洋地域が最大の市場となっています。厳しい環境規制と持続可能性への重点が置かれる北米と欧州も、高度な自動車塗料技術にとって重要な市場となっています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

世界の自動車塗料市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分されています。これらの地域の中で、アジア太平洋地域は収益面で最大のシェアを占め、世界市場の約58%を占めています。この地域は、いくつかの要因により、市場で優位性を維持すると予測されています。近年、この地域では経済活動が急速に活発化しており、可処分所得の増加と中流階級の拡大につながっています。その結果、自動車需要が急増し、自動車塗料市場の成長を牽引しています。さらに、ここ数年、この地域では自動車産業において著しい技術革新が見られました。中国や日本など、この地域の多くの国々は、研究開発に多額の投資を行い、高度な塗料配合と塗布技術の開発につながっています。その結果、高品質で耐久性のある自動車塗料が生産され、この地域における自動車塗料の需要がさらに高まっています。.

アジア太平洋地域には、トヨタ、ヒュンダイ、ホンダといった大手自動車メーカーが数多く拠点を置いています。これらのメーカーは自動車用塗料に対する大きな需要があり、それがこの地域の市場成長につながっています。.

世界の自動車用塗料市場のトッププレーヤー

- アクサルタコーティングシステムズLLC

- BASF SE

- クラリアントAG

- ダウ・ケミカル

- デュポンコーティング&カラーテクノロジーズグループ

- 関西ペイント株式会社.

- KCC

- 日本ペイントホールディングス株式会社.

- PPGインダストリーズ

- シャーウィン・ウィリアムズ社

- ソルベイ

- シャーウィン・ウィリアムズ

- バルスパー株式会社

- その他の著名な選手

市場セグメンテーションの概要

タイプ別

- 電着塗装

- 入門書

- ベースコート

- クリアコート

テクノロジー別

- 溶剤系

- 水媒介

- 粉体塗装

レジン

- ポリウレタン

- エポキシ

- アクリル

- その他の樹脂

テクスチャ別

- 固体

- メタリック

- マット

- 真珠光沢

- 太陽光反射

車で

- 乗用車

- 軽商用車

- 大型商用車

チャンネル別

- OEM

- アフターマーケット

地域別

- 北米

- 私たち **

- カナダ

- メキシコ

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

- ヨーロッパ

- 英国**

- ドイツ**

- イタリア

- フランス

- スペイン

- ロシア

- ポーランド

- その他のヨーロッパ

- アジア太平洋

- 中国 **

- 日本 **

- インド**

- ASEAN

- 韓国**

- その他のアジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東およびアフリカ

** セグメントレベルの詳細な市場分析が含まれています

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模価値 | 195億米ドル |

| 2032年の予想収益 | 284億米ドル |

| 履歴データ | 2019-2022 |

| 基準年 | 2023 |

| 予測期間 | 2024-2032 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 4.3% |

| 対象セグメント | タイプ別、テクノロジー別、樹脂別、テクスチャ別、車両別、チャネル別、地域別 |

| 主要企業 | アクサルタ・コーティング・システムズLLC、BASF SE、クラリアントAG、ダウ・ケミカル、デュポン・コーティングス&カラーテクノロジーズ・グループ、関西ペイント株式会社、KCC、日本ペイントホールディングス株式会社、PPGインダストリーズ、シャーウィン・ウィリアムズ・カンパニー、ソルベイ、シャーウィン・ウィリアムズ、バルスパー・コーポレーション、その他の主要企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |