市場シナリオ

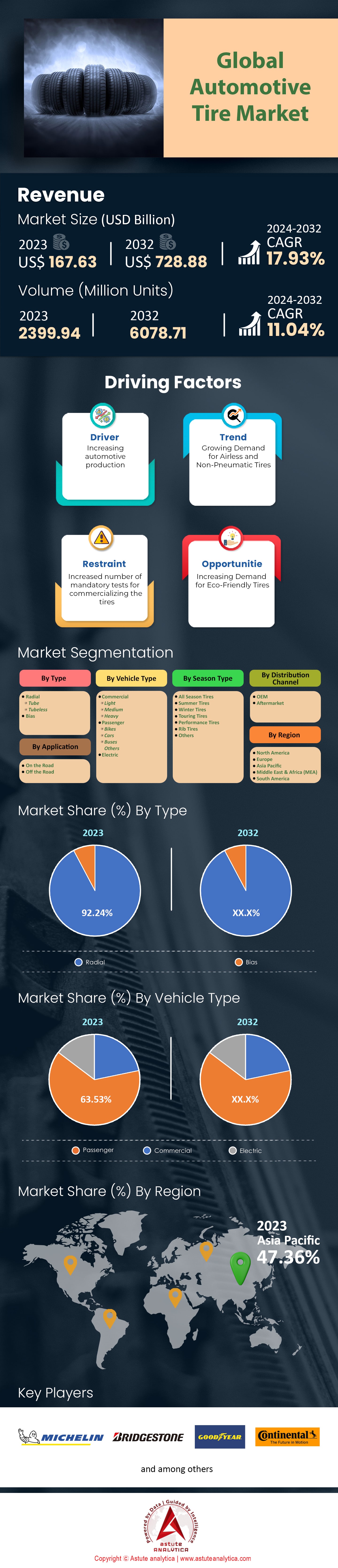

世界の自動車タイヤ市場は2023年に1,676.3億米ドルと評価され、2024年から2032年の予測期間中に17.93%のCAGRで成長し、2032年には7,288.8億米ドルの市場評価額に達すると予測されています。.

自動車タイヤ業界は、自動車生産台数の増加、消費者支出の増加、タイヤ技術の進歩など、様々な要因を背景に、需要が大幅に増加しています。市場分布を見ると、乗用車セグメントだけで市場シェアの65.53%以上を占めており、これは世界中で自家用車が増加していることを示しています。さらに、 電気自動車 (EV)もこの増加に寄与しており、EV用タイヤの販売台数は2024年までに5,000万本に達すると予測されています。これは、EVは従来の自動車に比べて頻繁に交換する必要があることが主な要因です。

商用車は自動車タイヤ市場の成長を牽引するだけでなく、他の役割も担っています。eコマースや物流の発展に伴い、2024年末までに世界で2億本以上のタイヤが購入されると予測されています。しかし、世界全体では依然としてアジア太平洋地域(APAC)が最大の市場を誇り、中国だけでも年間9億本以上のタイヤを生産しています。これは、年間1億5000万本の生産能力を持つインドに次ぐものです。欧州では、高性能エコタイヤなど、より環境に優しい製品へのシフトが進んでおり、2025年までに4000万本以上の販売が見込まれています。.

自動車タイヤ市場は、技術の進歩により、さらに急速に成長しています。タイヤの状態を常に監視するセンサーを内蔵したスマートタイヤの販売は、飛躍的な増加が見込まれており、2025年までに1,000万本に達すると見込まれています。リトレッドタイヤ市場も活況を呈しており、既に世界全体で年間1,000億ドル規模の市場規模に達しています。人々がこれまで以上に持続可能な製品を求める中、今後数年間は約10%の年平均成長率(CAGR)で成長する見込みです。北米では、年間2億5,000万本以上の交換用タイヤの需要があり、その主な要因は車両の寿命が延び、走行距離が伸びていることですが、都市化の高密度化も追い風となっています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:世界的な自動車生産の急増が自動車タイヤの需要拡大を促進

現在、世界中で生産される自動車の数は前例のないほど増加しており、これが自動車タイヤの需要に直接影響を与えています。2023年だけでも世界中で8,500万台の自動車が販売され、前年の記録から大幅に増加しました。このような自動車販売数の急増は、新車1台につき平均5本のタイヤ(1本はスペアタイヤ)が必要なタイヤ需要を刺激する要因となっています。その結果、自動車タイヤ市場は爆発的に成長し、これらの車両には約4億2,500万本の新品タイヤが必要となりました。アジア太平洋地域の他の国々の中でも、インドと中国がこのブームを牽引しており、中国だけで2023年には2,600万台の自動車が生産されました。これらの地域での急速な都市化と中流階級の人口増加は、自動車生産の増加、ひいてはタイヤの需要の増加にも大きく貢献しています。.

新車販売台数に加え、タイヤ業界は世界の車両台数にも左右されます。2023年時点で、世界中で約15億台の車両が路上を走行しており、これらの車両はすべて、いずれタイヤ交換が必要になります。タイヤの平均寿命は3~5年であるため、安全な運転環境と良好な車両性能を確保するには、毎年約3億本のタイヤを交換する必要があります。米国の自動車タイヤ市場だけでも、2023年には1,700万本が販売され、タイヤ需要の高まりに大きく貢献しました。一方、欧州では同年に1,050万本の販売を記録し、堅調な伸びを示しました。この需要増加に加え、2023年には世界中で約1,420万台の電気自動車(EV)が販売され、専用タイヤが必要となりました。こうした高まる需要に応えるため、タイヤ業界は生産量を大幅に増加させています。2023年末までに、世界で過去最高の21億本の生産が見込まれています。.

トレンド:車両の老朽化と走行距離の増加がアフターマーケットセグメントの成長を牽引

この傾向は、車両の平均使用年数の上昇に起因しており、米国では2023年までに12.2年に達しています。これは、車両が交換されるまでの使用期間が長くなり、タイヤ交換の頻度も増加していることを示しています。米国だけでも、2023年には2億8,450万台の車両が登録されており、そのかなりの数が定期的なタイヤメンテナンスサービスまたは交換を必要としています。これは、年間平均約13,500マイルを走行しているためであり、これもアフターマーケットタイヤの需要の高さに寄与しています。そのため、自動車タイヤ市場の主要メーカーは、この成長市場に対応するため、アフターサービスの向上に取り組んでいます。.

インフラ整備もこの傾向に拍車をかけています。道路の整備は自動車の利用率を高め、結果としてタイヤの摩耗も促進するからです。例えば、米国政府は2023年の道路整備を含むインフラ整備事業に1兆2000億ドルを割り当てています。これに加え、節約のためにオンライン販売でタイヤを購入する人が増えているため、2023年のオンラインタイヤ販売額は55億ドルに達すると予想されています。EVの登場は自動車用タイヤのアフターマーケット販売に大きな影響を与えており、2023年には世界中で1,420万本以上が販売されました。これは、特殊タイヤの需要増加も意味しています。.

課題:環境に優しいタイヤ材料開発における持続可能性と環境課題

タイヤを持続可能なものにしようとすると、特に性能に影響を与えない環境に優しい素材を見つける際に多くの困難が生じます。世界のタイヤ生産量は2023年に21億本に達し、これはタイヤ製造がいかに環境問題に関わっているかを示しています。これらの素材には、石油由来の合成ゴムなどが含まれます。これらの素材は、原油や天然ガスといった再生不可能な資源から作られているため、自動車タイヤ市場における従来のタイヤ部品のエコロジカルフットプリントの大部分を占めています。世界で生産される天然ゴムの約70%がタイヤ製造に使用されていることは、この業界がより多くの持続可能性の高い選択肢を早急に必要としているもう一つの理由を示しています。より環境に優しい代替品の使用に向けた取り組みはいくつか行われてきましたが、それでも一般的にタイヤの約30%にしか再生可能素材が含まれていません。現在、ミシュランは2050年までに全製品を持続可能なものにすることを計画しています。しかし、2023年時点での事実から判断すると、この目標は依然として遠いようです。

環境に影響を与えるのは、材料調達だけではありません。タイヤの生産は年間約150万トンのCO2を排出し、世界の炭素排出量を増加させています。さらに、世界中で年間約10億本のタイヤが廃棄されており、その管理は大きな課題となっています。この廃棄量のうち、リサイクルまたはリユースされるのは76%ですが、残りの24%はしばしば埋め立て処分され、環境への脅威となっています。さらに、環境に優しい資源の価格は従来の資源よりも20~30%高いため、自動車タイヤ市場は経済的な課題にも直面しています。しかしながら、こうした困難にもかかわらず、この分野では持続可能性に向けた取り組みが進められており、企業は環境に優しい代替材料の開発に向けた研究開発に30億ドルを投じています。.

セグメント分析

タイプ別

タイプ別では、自動車タイヤ市場はラジアルタイプが市場収益の92.24%以上を占め、牽引しています。2023年の世界自動車タイヤ市場規模は1,676.3億ドルで、2032年までに約7,288.8億ドルに達すると予想されています。ラジアルタイヤは、垂直に交差したポリエステルプライと交差したスチールベルトを含む構造により、耐久性と性能が向上しているため、好まれています。2023年だけで世界で推定6,530万台の乗用車が販売され、ラジアルチューブレスタイヤの需要が大幅に増加しました。さらに、振動の低減による燃費向上も、消費者がチューブレスタイヤを購入する可能性を高めています。最新のレポートによると、チューブレスタイヤセグメントは今後数年間で22%という堅調な年平均成長率(CAGR)で成長すると予測されています。.

ラジアルタイヤの普及には多くの要因があります。長寿命で燃費が良く、耐熱性がありチューブレスで空気圧を維持できるため安全です。車両の老朽化に伴い、ラジアルタイヤの需要が急増しています。特に乗用車は、特にアジア太平洋地域で増加しています。さらに、これらの開発のおかげでトラックやバス用のチューブレスラジアルタイヤの需要が高まり、国境を越えたトラック輸送サービスのニーズも高まっています。さらに、自動車産業のサプライチェーン全体で使用される環境に配慮した材料に焦点を当てたコンチネンタルタイヤジャパンのPROJECT TREEイニシアチブなどのプロジェクトを含む、世界各国の政府が設定した持続可能な開発目標も、このセクターの形成に貢献しています。実際、以前に発表されたレポートによると、2032年にはラジアルタイヤセグメントが93%以上を占めると予測されています。.

車種別

自動車タイヤ市場は、いくつかの説得力のある要因により、主に乗用車セグメントによって65.53%の市場シェアで牽引されています。4億台の商用車と比較して、2023年の時点で世界中の乗用車は約14億台あります。これは非常に大きな数であり、その結果、他のどのタイプの車両単独よりも高いタイヤ需要を生み出します。さらに、乗用車は通常、3年または4年ごとに新しいタイヤセットが必要です。平均して、各所有者は3年ごとにスペア1本を含む5本のタイヤを購入しており、これにより世界中で約23億本のタイヤの需要が押し上げられています。さらに、乗用車のタイヤは平均で最大12,000マイル走行するため、トレッドがより頻繁に摩耗し、頻繁な交換も必要になります。対照的に、商用車は、走行距離が長いにもかかわらず、より長寿命になるように設計された、より耐久性が高く高価なタイヤを使用することが多いため、交換頻度が少なくなります。.

さらに、乗用車は都市部や郊外を主に走行しており、道路状況の悪さや運転者の習慣により、タイヤの摩耗が早くなることがよくあります。例えば、自動車の保有率が高い米国や欧州では、交換用タイヤの市場が大きくなっています。これは主に、米国だけで2億7,600万台以上の登録車両があり、そのほとんどが自家用車であることに起因しています。市場の嗜好もここで重要な要素となります。先進国の消費者は、通常、高性能タイヤまたはオールシーズンタイヤを好みます。そのため、プレミアムタイヤセグメントの需要が高まっています。.

季節別

オールシーズンタイヤは、その汎用性と様々な運転条件への適応性により、世界の自動車タイヤ市場で57.35%という大きなシェアを占めています。年間を通して様々な気象条件に対応できるよう設計されているため、コスト意識が高く利便性も重視する顧客に人気です。この需要は、2023年には9,090万台に達すると見込まれる世界の自動車販売台数の増加と、年間走行距離の増加(現在、アメリカだけでも1台あたり平均15,000マイル)によっても押し上げられています。さらに、よりスマートなタイヤ設計や製造工程における持続可能な素材の使用など、タイヤ技術の進歩も市場のさらなる拡大に貢献しています。.

通常のタイヤの維持・交換にかかる費用が高額なため、人々はより耐久性が高く、適応性の高いタイヤを購入する傾向にあります。また、発展途上国における可処分所得の増加も自動車タイヤ市場に影響を与えており、オールシーズンタイヤを装着したSUVやクロスオーバーの需要が高まっています。ブリヂストンがコスタリカで2億5000万ドルを投じて実施したタイヤ製造への投資は、企業がこの高まる需要に応えるためにどれほどの努力を払っているかを示しています。さらに、アジア太平洋地域は35%の市場シェアを誇り、自動車タイヤ市場の世界的な成長を牽引しています。オールシーズンタイヤの優位性に大きく貢献しているもう一つの要因は、OEMによる最先端技術の採用であり、これにより性能と持続可能な機能も向上しています。.

流通チャネル別

タイヤのアフターマーケット流通は、自動車タイヤ市場の75%以上のシェアを占めています。その主な要因は、自動車の寿命が延び、タイヤ交換頻度が高まっていることです。アメリカの自動車の平均年数は12.1年にまで伸びており、新車タイヤの需要が急増しています。さらに、昨年は3.26兆マイルに達した年間走行距離の増加も、この需要に拍車をかけています。アフターマーケット企業は、高性能タイプやオールシーズンタイプなど、さまざまな顧客ニーズを満たすタイヤ技術の進歩に後押しされてきました。また、交換やアップグレードに簡単にアクセスできる、広範なサービスセンターと小売ネットワークも重要です。一方、より大きく頑丈なタイヤを必要とするSUVやクロスオーバーの人気が高まっていることも、この分野の成長を大きく後押ししています。.

自動車タイヤ市場のアフターマーケット部門が力強く成長しているのには多くの理由があります。例えば、OEMによる高度な製造技術の採用により、持続可能性、耐久性、手頃な価格が製品の主な特徴となり、さまざまな製品の差別化につながっています。さらに、スポーツや過酷な地形でのラリーへの関心の高まりによって高性能タイヤの需要が高まっている一方で、新興国では可処分所得が増加し、より大容量の車両を購入する人が増え、販売がさらに増加しています。もう1つの要因は、リトレッドにより運用コストが削減されるため、安全性や品質を損なうことなく可能な限りコストを削減したいと考えているユーザーの間で人気が高まっていることです。これはアフターマーケットのサポートとしても機能しています。さらに、持続可能な開発と天然ゴムなどの環境に優しい材料の使用への注目が高まっており、これがこれまでこの業界に大きな影響を与えています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は、世界の自動車タイヤ市場で最大のシェアを占めています。2023年には、この地域は47.36%の収益シェアを占め、力強い現地の需要と支援政策により、最高のCAGRで成長し続けると予測されています。さらに、この地域には、年間9億本以上のタイヤを生産している中国などの国を含め、強力な製造基盤があります。インドは、急速な経済成長に支えられ、2023年までに約1億8,542万本を販売すると予測されています。日本は、年間生産される1億2,000万本のタイヤのうち70%を輸出する韓国とともに依然として技術的に進んでおり、インドネシアのように年間7,950万本以上を販売するなど国内需要も満たしています。この地域の商用車タイヤの需要は、都市化と工業化が進んでいるため、年間2億本を超えると予想されています。この成長に貢献しているもうひとつの要因は、東南アジアにおける中流階級の増加です。この増加により乗用車の販売台数が増加し、2024年までに1億5,000万台に達すると予想されています。また、強力なOEM(相手先ブランド製造会社)とアフターマーケットの恩恵も受けており、OEMだけでもこの地域全体で年間4億台以上が販売されています。.

ヨーロッパは自動車産業が成熟しており、交換用タイヤの需要も旺盛です。ヨーロッパ最大の自動車タイヤ市場であるドイツは、年間2億本以上のタイヤを生産しています。ドイツに次いで2位のイギリスは年間8,000万本、フランスは年間7,000万本を生産しています。この地域では、年間5,000万本以上の環境に優しいタイヤまたはエコタイヤが購入されており、この地域が持続可能性とグリーンソリューションを最優先していることが示されています。交換用タイヤの販売量におけるヨーロッパの市場シェアは、年間3億本を超えています。.

タイヤ技術は時とともに進化を続け、運転中の安全性が向上しています。パンクシーリングタイヤやインテリジェントタイヤといった発明は、その性能の高さなどから人気を博しています。ヨーロッパ全域における経済成長とインフラ整備により、商用車用タイヤの需要が増加し、年間販売本数は推定1億本に達しています。規制は地域によって異なり、厳格な排出ガス規制と安全基準がイノベーションを牽引する中、規制遵守がヨーロッパの自動車タイヤ市場における動向に影響を与えています。.

年間3億3,420万本以上のタイヤ生産量を誇る米国は、依然として最大の市場です。これに続き、カナダが4,000万本、メキシコが6,000万本を生産しています。米国は自動車保有台数が多く、登録台数で2億7,000万台を超える自動車を保有する国は米国のみであるため、交換用タイヤの需要が旺盛であることは驚くべきことではありません。米国のタイヤ業界は、顧客が必要な自動車ケアを求める中で活況を呈しており、メンテナンス用だけでも年間1億5,000万本以上が購入されています。.

世界の自動車タイヤ市場のトッププレーヤー

- ブリヂストン株式会社.

- グッドイヤータイヤ&ラバーカンパニー

- コンチネンタルAG

- ミシュラン

- 住友ゴム工業

- ピレリ

- クーパータイヤ&ラバーカンパニー

- フージャーレーシングタイヤ

- タイタンタイヤ株式会社.

- ヴォーグタイヤ

- ヨコハマタイヤ株式会社.

- ダンロップタイヤ

- トーヨータイヤ

- ハンコック

- CEATスペシャリティ

- アポロタイヤ

- クムホタイヤ

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- ラジアル

- チューブ

- チューブレス

- バイアス

車種別

- コマーシャル

- ライト

- 中くらい

- 重い

- 乗客

- 自転車

- 車

- バス

- その他

- 電気

季節別

- オールシーズンタイヤ

- 夏用タイヤ

- 冬用タイヤ

- ツーリングタイヤ

- パフォーマンスタイヤ

- リブタイヤ

- その他

アプリケーション別

- 路上で

- オフロード

流通チャネル別

- OEM

- アフターマーケット

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |