電気自動車充電ステーション市場 – (コネクタプロトコル別 – CHAdeMO、CCS、その他; 充電器タイプ別 – 低速充電および急速充電; 充電方法別 – AC充電およびDC充電; 充電ステーションタイプ別 – 公共、準公共、および民間; 用途別 – 商業および住宅); 地域 – 市場規模、業界動向、機会分析、2026~2050年の予測

- 最終更新日: 2026年2月10日 | | レポートID: AA0421078

市場のスナップショット

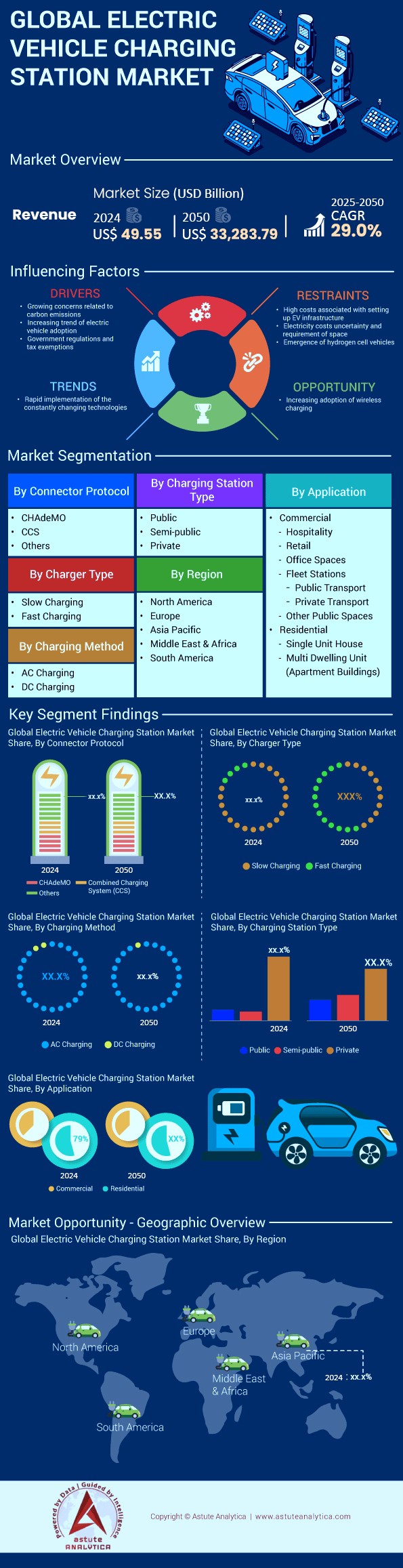

電気自動車充電ステーション市場は、2026年から2050年の予測期間中に29.0%の堅調なCAGRで成長し、2025年の639.2億米ドルから2050年末までに33兆2,837.9億米ドルに成長すると予測されています。.

- 充電器の種類別: 低速充電 (

- 充電方法別: DC充電が95.30%以上の市場シェアを握る

- 用途別に見ると、 電気自動車充電ステーション市場において、住宅用充電ステーションが56%以上の市場シェアを占めている。

- 充電ステーションの種類別: 民間の充電ステーションが88.20%以上の市場シェアを獲得

- アジア太平洋地域、特に中国は、80.65%以上の市場シェアを占め、電気自動車充電ステーション市場における世界的リーダーとしての地位を固めています。.

世界の電気自動車(EV)充電ステーション市場は現在、劇的な変革期を迎えています。「航続距離不安」の時代から「充電不安」の時代へ、そして最終的には「電力網統合」の時代へと移行しつつあります。2026年初頭には、市場は設置されたプラグの数だけでなく、稼働率、利用率、そして エネルギー管理 。

電気自動車市場全体では需要の変動が見られますが、インフラ部門は依然として不可欠な存在であり、電気自動車はプラグなしでは存在できません。市場はハードウェア中心のモデルからソフトウェア定義のエネルギーサービスモデルへと転換しつつあります。

電気自動車充電ステーション市場の戦略的範囲:

- ハードウェア (EVSE): 3kW の住宅用ユニットから 1MW 以上の商用トラック用充電器まで。

- ソフトウェア (CMS): 課金管理システム、OCPP プロトコル、および支払いゲートウェイ。

- サービス内容: EPC(設計・調達・建設)およびO&M(運用・保守)。

2026年から2050年にかけての電気自動車充電ステーション市場の最も重要なトレンドは、標準規格の統合(NACS/J3400の優位性)と充電資産の金融化であり、利用率と電力裁定取引がハードウェアマージンよりも主要な収益源となります。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

サプライチェーン、部品コスト、製造

EV充電器は高度なコンピュータであり、パワーエレクトロニクスに大きく依存しています。充電器のパワーモジュールにおけるシリコン(Si)MOSFETからシリコンカーバイド(SiC)MOSFETへの移行は、熱損失の低減による効率向上に繋がっていますが、SiCのサプライチェーンは逼迫しています。.

ローカリゼーション(BABA/アメリカ製):

米国連邦政府のNEVI資金の受給資格を得るには、充電器は米国内で製造され、部品コストの55%が国内生産である必要があります。そのため、電気自動車充電ステーション市場のグローバル企業(ABB、Tritium、Wallbox)は、テネシー州、サウスカロライナ州、テキサス州に工場を開設せざるを得なくなりました。.

- 原材料: 銅(ケーブル用)と鋼(筐体用)のコストが最終価格に影響します。DC急速充電器の設置費用は、 50kWで25,000ドルから350kWで150,000ドルです 。ソフトコスト(許可取得、掘削、送電網のアップグレードなど)がハードウェアコストを上回ることも少なくありません。

競争環境と市場シェアの集中

電気自動車充電ステーション市場は細分化されていますが、急速に統合が進んでいます。.

- ハードウェアの巨人: ABB E-mobility と Tritium (清算/買収資産) が伝統的に優位を占めてきましたが、アジアのメーカー (SK Signet) が米国で勢力を伸ばしています。

- エネルギー転換: 石油・ガス大手(シェル・リチャージ、BPパルス、トタルエナジーズ)はCPOを積極的に買収している。彼らはガソリンスタンドという不動産と、稼働率の低い当初の数年間を乗り切るための資金を保有している。

- ピュアプレイ: ChargePoint (アセットライトモデル)やEVgo(アセットヘビーモデル)といった企業は、収益性達成へのプレッシャーに直面しています。ChargePointは北米でエアコン市場シェアを独占していますが、DCFC(直流・直流・交流)市場では激しい競争に直面しています。

- 自動車メーカー: 欧州のIONITY (BMW、Ford、Hyundai、Mercedes、VW) と北米のIonna JVは、顧客の充電場所を確保するために自らの運命を掌握しているOEMを代表しています。

技術セグメンテーションの分析:電気自動車充電ステーション市場におけるプロトコルと権力の争い

ハードウェアの状況は、コネクタ規格の統合と高出力ケーブルの熱管理という 2 つの要素によって再定義されています。

コネクタの統合 (NACS/J3400 と CCS):

北米における「プラグ戦争」は、 北米充電規格 (NACS/SAE J3400)の勝利により事実上終結した。フォードとGMが採用したことを受け、市場は現在過渡期にあり、「マジックドック」(アダプター)が一時的な橋渡し役となっている。ヨーロッパでは、CCS2が引き続き義務付けられた規格であり、世界的な製造サプライチェーンは二分されている。中国では、GB/Tから、日本と共同開発した超高出力供給が可能な規格であるChaoJiへの移行が進んでいる。

出力ダイナミクス(350kWレース):

第3世代EV(ヒュンダイ・アイオニック5/6、ポルシェ・タイカンなどの800Vアーキテクチャ)は、 350kWの充電速度。電気自動車充電ステーション市場では、かつて標準だった50kWのDC充電器が段階的に廃止され、電力を共有できる150kWのモジュール式ユニットが主流になりつつあります。1台の車が充電する場合は150kWの電力が供給され、2台が充電する場合は75kWずつに分けられます。この「動的電力共有」は、電力網への接続コストを削減する上で非常に重要です。

液体冷却ケーブル:

300アンペアを超える速度を実現するには、標準的な銅ケーブルでは重すぎて持ち上げることができません。電気自動車充電ステーション市場では、超高速充電(UFC)ステーション向けの液冷式ケーブルシステムの採用率が100%に達しており、部品コスト(BOM)は大幅に増加していますが、20分未満の充電時間を実現しています。.

メガワット充電システム(MCS)と大型インフラの台頭

乗用電気自動車が注目を集める一方で、商業輸送部門はエネルギー消費の密度が最も高く、収益源も予測可能です。.

MCS規格: メガワット充電システム(MCS)は、クラス8のトラックおよび大型物流向けに設計されています。乗用車用充電器(最大350~500kW)とは異なり、MCSは3.75MW(1,250ボルトで3,000アンペア)を目標としています。これにより、長距離トラックは、法的に義務付けられた45分間のドライバー休憩中にバッテリーを充電することができます。

デポ vs. 途中:

- デポ充電(夜間): 低電力(50~100kW)、長時間充電。現在、電気自動車充電ステーション市場の90%を占めています。

- 輸送中(公共): 高出力(MCS)、短時間停車。このセグメントはまだ黎明期にあるが、「ミドルマイル」物流の電化にとって極めて重要である。

- ROIへの影響: フリート事業者にとって、TCO(総所有コスト)の同等性は、燃料費の削減だけでなく、充電コストの予測可能性によっても達成されます。そのため、インフラコストを走行距離あたりの運用費用に組み込んだ「Charging-as-a-Service」(CaaS)がフリート向けに台頭してきています。

スマート充電、V2G、グリッド統合が電気自動車充電ステーション市場に与える影響

電気自動車充電ステーション市場にとって、電力系統は最大のボトルネックです。変圧器のアップグレードは時間と費用がかかります。スマート充電は、ハードウェアの問題に対するソフトウェアパッチです。.

- V1G(スマート充電): 一方向制御。系統に負荷がかかると充電器の出力が低下します。これは英国(スマート充電ポイント規制)などの管轄区域で義務化されつつあります。

- V2G(Vehicle-to-Grid): 双方向電力供給。EVバッテリーは分散型エネルギーリソース(DER)として機能します。

- 状況: パイロットから商用化へ移行中。ISO 15118-20などの規格によりこれが可能になります。

- 価値提案: EV 所有者は、ピーク価格の時間帯に余剰エネルギーをグリッドに売り戻すことで収益を得ることができます (裁定取引)。

- プラグ&チャージ(ISO 15118): この技術はアプリやクレジットカードを不要にします。車両は暗号化された証明書を介して充電器に自身を識別します。この「テスラのような」シームレスな体験は、ついにCCS/NACSエコシステム全体に展開され、摩擦を軽減し、ユーザー満足度を高めます。

バッテリー交換のニッチ市場:死んでいるのか、生きているのか?

西側メディアは バッテリー交換をが、データは電気自動車充電ステーション市場の二極化した現実を示唆している。

- 乗用車: 米国と欧州では、テスラやBYDが採用している構造一体型バッテリーパック(セル・トゥ・シャシー)のためバッテリーが取り外しできず、バッテリー交換はニッチな分野にとどまっている。しかし、NIOは欧州でパワースワップステーションの拡大を続けており、「サービスとしてのバッテリー」(BaaS)に賭けて車両の初期費用を削減しようとしている。

- 二輪車/三輪車: インドと東南アジア(ASEAN)では、バッテリー交換式電動化が主流となっています(例:Gogoro)。バッテリーは軽量で、車両は安価であり、配送ドライバーにとってダウンタイムは許容できないものです。

- 大型トラック輸送: 大型トラックのバッテリー交換には、メガワット充電に必要な 45 分以上に対して 5 分しかかからないため、トラックの自動バッテリー交換 (Ample など) への関心が再び高まっています。

ビジネスモデルの進化: CPO、MSP、MaaS

電気自動車充電ステーション市場は、単純な「ハードウェア販売」モデルから脱却しつつあります。.

CPO と MSP:

- チャージポイントオペレーター(CPO): ハードウェア(例:Electrify America、Ionity)を所有・保守します。彼らの資産はプラグです。

- モビリティサービスプロバイダー(MSP): 顧客関係とアプリ(例:Shell Recharge、 BMW Charging)を所有します。彼らの資産はデータです。

- ローミング(eRoaming): Hubjectのようなハブを利用することで、MSPユーザーはCPOステーションで充電できます。この相互運用性は、携帯電話のローミングと同様に標準化されつつあります。

収益の積み重ね: 2026年に成功する企業は「収益の積み重ね」を行っている。彼らは以下を組み合わせている。

- 充電料金(kWh あたりまたは 1 分あたり)。.

- グリッド サービス (需要応答への参加)。.

- 55 インチの充電器スクリーンに表示されるデジタル屋外広告 (DOOH)。.

- カーボン クレジット取引 (カリフォルニア/ブリティッシュ コロンビアの LCFS クレジット)。.

電気自動車充電ステーション市場のセグメント分析

充電器の種類別:低速充電(≤22kW)が市場を席巻

市場シェア: 81.80%(設置量で圧倒的優位)

インフラ部門の「ベースロード」は、主にACレベル1およびレベル2充電器で構成され、EVエコシステムの毛細管ネットワークを形成しています。81.80%という圧倒的なシェアは、平均的な個人用車両が1日の90%以上をアイドル状態のまま放置されているという技術的な現実に起因しており、バッテリーの性能を低下させることなくバッテリーを補充するには、低電力(22kW未満)充電が最も合理的なソリューションとなります。.

- グリッドシナジー: 高出力の代替品とは異なり、電気自動車充電ステーション市場における22kW以下の充電器は、需要料金の発生や、地域配電レベルでの大規模なグリッドアップグレード(変圧器など)を必要とする可能性が低い。この分野は現在、スマート充電(V1G)および車両間電力供給(V2G)技術のテストベッドとなっており、低速充電により、電力需要のピーク時に動的な負荷分散が可能となる。

- コスト対効果: 普及の大きな要因は、設備投資額(CAPEX)が低いことです。一般的な7kW~22kWのACウォールボックスは、DC急速充電器のほんの一部で済むため、滞在時間が2~4時間を超える様々な場所(住宅、オフィス、小売店の駐車場など)で大規模に普及することが可能です。

充電方法別:DC充電が最も人気のある収益源として浮上

市場シェア: 95.30%(市場価値/商業収益で優位)

AC充電器に比べて台数は少ないものの、DC充電は電気自動車充電ステーション市場の財務価値と戦略的焦点の約95.3%を占めています。この差は、超急速DC充電ステーション(150kW~350kW)1台あたりの投資額が5万ドルから15万ドル以上であるのに対し、AC充電器は1,000ドル未満であるためです。.

- 「コリドー」の実現要因: DC充電は、高速道路における航続距離不安を解消する唯一のソリューションです。この分野での優位性は、「電気ハイウェイ」や公共コリドーネットワーク(例えば、米国のNEVIプログラム、欧州のTEN-T)の急速な整備を反映しています。技術的には、車両のオンボードチャージャー(OBC)をバイパスし、 バッテリー管理システム (BMS)に直接電力を供給するという点で独自性があります。

- 技術シフト: 世界の電気自動車充電ステーション市場におけるこのセグメントは、ポルシェ・タイカンやヒュンダイ・アイオニック5といった新型EVに対応するため、液冷ケーブルと800Vアーキテクチャへの移行を積極的に進めています。高い市場シェアは、急成長を遂げているeフリートや eバスといった分野に、これらの分野では運用効率向上のために高出力DC充電(頭上パンタグラフまたは高耐久性プラグ)が必須となっています。

用途別:電気自動車充電ステーション市場では住宅用途が引き続き優位に立つ

市場占有率: >56%

56%という市場シェアは、電気自動車充電ステーション市場の格言「家庭こそが主要な燃料供給ステーション」を裏付けています。このセグメントは、EVの早期導入層、つまり路上駐車スペースを持つ住宅所有者と密接に関連しています。これは最も定着率の高いセグメントであり、住宅用充電器が設置されると、ユーザーの公共充電への依存度は80%以上低下します。.

- エネルギー管理の統合: もはや単に「プラグを差し込む」だけではありません。電気自動車充電ステーション市場におけるこの分野の細かな成長は、EV充電器と 家庭用エネルギー管理システム (HEMS)および屋上 太陽光発電システム。現代の住宅はますます「太陽光発電対応」として販売されるようになり、ユーザーは余剰の太陽光発電のみで充電できるため、実質的にゼロエミッションのモビリティを実現できます。

- シャドーマーケット: この市場のかなりの部分は依然として「スマートではない」または管理されていない充電ですが、規制の変更( 英国の電気自動車(スマート充電ポイント)規制)により、地域的な停電を防ぐために、接続されたスマート対応の住宅用ユニットへの急速な移行が促されています。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

充電ステーションの種類別:民間充電ステーションが電気自動車充電ステーション市場をリード

市場占有率: 88.20%

民間のステーション(自宅、民間のオフィスデポ、車両基地)が圧倒的に多いことから、公共の充電ネットワークは、EV ドライバーの大多数にとって、主な燃料源というよりは、基本的に「補充」または緊急サービスであることが分かります。.

- 車両基地の優位性: 住宅向け充電以外にも、この数字は商業物流(Amazon/RivianやDHLのようなラストマイル配送バン)における充電の大規模な民営化を反映しています。これらの物流大手は、稼働率100%を確保し、公共充電料金の変動を回避するために、敷地内に専用の「フェンスで囲まれた」ハブを構築しています。

- 不動産価値: 個人用充電設備は、ニッチなアメニティから不動産の必須要件へと移行しつつあります。集合住宅(マンション/アパート)においては、多くの地域でテナントが直面する「充電権」に関する法的複雑さにもかかわらず、個人用充電インフラの設置は不動産評価において重要な資産となりつつあります。

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

電気自動車充電ステーション市場の地域分析

アジア太平洋:中国の優位性が市場を形作る

中国は単なる市場リーダーではなく、市場における異例の存在だ。2026年1月時点で、世界の公共充電設備の約60~65%を中国が占めている。この中国の優位性は、「新インフラ」構想と、国家電網公司(State Grid Corporation of China)のような国有大手企業、そしてTELDやStar Chargeといった民間大手企業によって支えられている。

さらに、住宅密度が高く(個人用ガレージが少ない)、公共のAC低速充電スタンドに関しては、中国は電気自動車充電ステーション市場において世界をリードしています。実際、中国は唯一、商業的に実現可能な バッテリー交換 エコシステム(NIO)を有しています。

日本と韓国は、精密エンジニアリングにより、電気自動車充電ステーション市場におけるアジア太平洋地域のリードを強化しています。トヨタの急速充電器ネットワークは水素EVハイブリッドをサポートし、ヒュンダイ・キアのエコシステムは車両の効率化のために超高速DCステーションを優先しています。.

インドの活気ある交通網には、太陽光発電ハブが整備され、電力密度の課題に革新的な方法で対処しています。NIOのバッテリー交換ステーションやState Gridの全国規模のバックボーンといった民間大手企業は、航続距離の不安を解消し、消費者の信頼を高めています。.

この地域における優位性は、EV生産の同時ブームに起因しています。BYDとCATLの垂直統合により、充電器の設置速度が生産速度に追いつくことが保証されています。都市の人口密度は、許可取得の遅れに依然として悩まされている欧米の無秩序な送電網とは異なり、高密度のネットワークを必要とします。.

ヨーロッパ:規制研究所

欧州は、 代替燃料インフラ規制(AFIR)によって推進され、 。

- 北欧モデル: ノルウェーとオランダは、世界の未来を占う水晶玉のような存在だ。ノルウェーでは電気自動車の普及率が80%を超え、課題は「航続距離への不安」から「行列への不安」や電力網の混雑へと変化した。

- ドイツ: 自動車産業の中心地であるドイツは、採算の取れない農村地域の通信網を確保するために、政府が入札した HPC ネットワークである Deutschlandnetz (ドイツ ネットワーク) に多額の投資を行っています。

北アメリカ:眠れる巨人が目覚める

米国の電気自動車充電ステーション市場は、地理的に広大であることと連邦政府の政策に一貫性がないことが原因で、これまで遅れをとってきた。.

- NEVI資金: 現在、最大の推進力となっているのは、国家電気自動車インフラ(NEVI)フォーミュラプログラム(50億ドル)であり、97%の稼働率信頼性を義務付けている。これは、従来のネットワークの信頼性の低さに対する直接的な対応である。

- テスラのスーパーチャージャーネットワーク: これは依然として業界標準です。テスラが自社のネットワークをテスラ以外のEVにも開放することで、事実上北米最大の輸送エネルギー公共事業体となり、高速で信頼性の高い充電においてほぼ独占的な地位を築き上げています。

電気自動車充電ステーション市場における主要企業トップ5の開発

- タタ・パワー(インド): インド全土に1,200以上の官民EV充電ステーションを展開し、全国をカバーするためにグリッド統合とフランチャイズモデルを活用する計画を発表した。

- アダニ・トータル・エナジーズEモビリティ (ATEL、アダニ・トータル・ガス傘下)は、2025年5月までに全国3,400カ所(うち2,338カ所は既に稼働中)の充電ステーションに10億ルピーを投資し、空港や高速道路を重点的に整備する計画で、さらに2,000カ所の増設も予定している。

- Wallbox(米国): Codale Electricとの提携を拡大し 、ユタ州、アイダホ州、ワイオミング州、ネバダ州全域で既存の充電ステーションのアップグレードと新しいAC/DC急速充電器の建設を行う。

- 中国国家電網公司は、 100万基の公共充電設備 し、合計2000万基の設備、高速道路サービスエリアの98%をカバーする設備、1基あたり平均46.5kWの電力を実現すると発表した。

- Electrify America(米国): 500基の新しい超高速充電ステーションを 。これらのステーションは、NEVI準拠で、動的電力共有機能を備えた350kW以上のNACS/J3400ポートと97%の稼働率保証を特徴としている。

電気自動車充電ステーション市場のトップ企業

- ABB株式会社.

- ブリンクチャージング株式会社.

- BPチャージマスター株式会社.

- ブロードバンド・テルコム・パワー株式会社.

- デルタエレクトロニクス株式会社.

- エヴゴ

- エファセック電動モビリティ

- インフィニオンテクノロジーズ

- PODポイント

- シェル社

- 深センセテックパワー株式会社.

- エアロバイロンメント株式会社.

- BYDオート

- チャージポイント株式会社.

- その他の著名な選手

市場セグメンテーションの概要

コネクタ プロトコル別:

- チャデモ

- CCS

- その他

充電器の種類別:

- 充電が遅い

- 急速充電

充電方法別:

- AC充電

- DC充電

充電ステーションの種類別:

- 公共

- 半公共

- プライベート

用途別:

- コマーシャル

- ホスピタリティ

- 小売り

- オフィススペース

- 艦隊ステーション

- 公共交通機関

- プライベート交通機関

- その他の公共スペース

- 居住の

- シングルユニットハウス

- 集合住宅(アパート)

地域別:

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- スペイン

- ポーランド

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模価値 | 639.2億米ドル |

| 2050年の予想収益 | 33,284億米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2050 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 29.0% |

| 対象セグメント | 充電器の種類別、コネクタプロトコル別、充電方法別、充電ステーションの種類別、アプリケーション別、地域別 |

| 主要企業 | ABB Ltd.、Blink Charging Co.、BP Chargemaster Ltd.、Broadband TelCom Power, Inc.、Delta Electronics, Inc.、Evgo、Efacec Electric Mobility、Infineon Technologies、POD Point、Shell plc、Shenzhen Setec Power Co., Ltd.、AeroVironment Inc.、BYD Auto、ChargePoint, Inc.、その他の著名な企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

よくある質問

市場は、インフラ規制と車両電動化の需要に後押しされ、2025 年の 639.2 億ドルから 2050 年までに 33 兆 2,837.9 億ドルに急増し、堅調な 29.0% の CAGR を達成すると予想されます。.

中国政府が支援する新インフラ構想と国家電網などの大手企業は、BYD/CATLのEVブームに匹敵する高密度の都市ネットワークとバッテリー交換を備えた数百万台の充電器を設置している。.

北米での NACS の勝利によりプラグ戦争が終結し、アダプタ経由で 350kW のシームレスな充電が可能になりました。欧州は CCS2 に固執し、中国の ChaoJi は超高出力を目指し、製造を合理化しています。.

DC 急速充電器 (1 台あたり 5 ~ 15 万ドル) は高速道路や車両に電力を供給し、20 分未満のセッションで車載制限を回避して、安価な家庭用 AC ユニットよりもプレミアム回廊の収益を獲得します。.

V1Gはピークカットを動的に実現し、V2GはISO 15118規格に基づきEVをグリッドバッテリーに変換することで、オーナーによる電力販売の裁定取引を可能にします。英国の規制により、ダムプラグからの移行が加速しています。.

プライベートデポは、Amazon のような物流の 100% の稼働率を保証し、CaaS を 1 マイルあたりのコストにバンドルして TCO を同等にすることで、不安定なパブリックネットワークをはるかに上回ります。.

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |