市場シナリオ

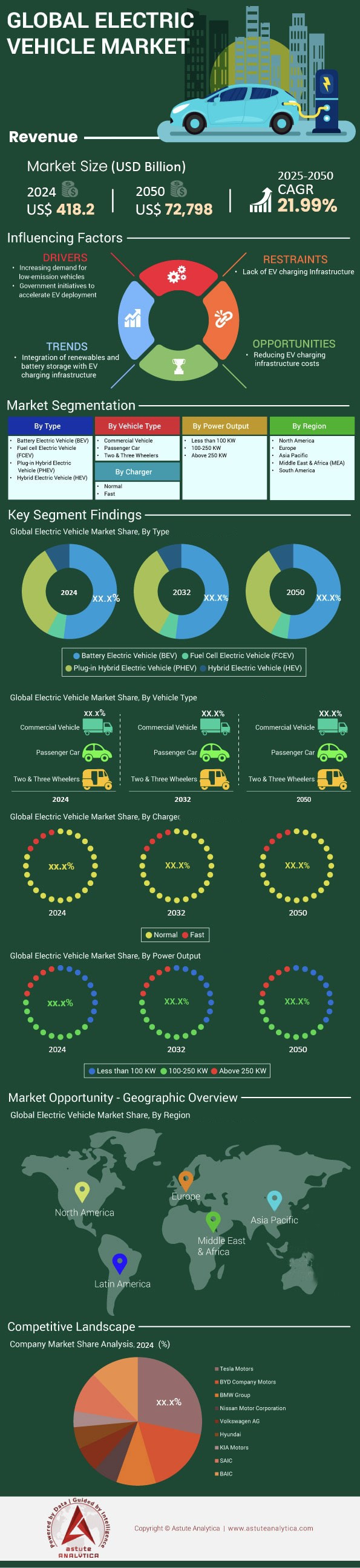

電気自動車市場は2025年に6,467億米ドルと評価され、2050年までに収益が72兆7,980億米ドルに大きく飛躍すると予測されています。市場は2026年から2050年の予測期間中に21.99%のCAGRを記録しています。.

電気自動車市場における主な調査結果

- タイプ別: バッテリー電気自動車が 52% 以上の市場シェアを占めています。

- 車種別: 乗用車が電気自動車市場シェアの 53% 以上を占めています。

- 出力別では、 100~250kWの製品が41.8%以上の市場シェアを占めている。

- 充電器別: 普通充電器が87.5%以上のシェアを占める

- 地域別: アジア太平洋地域が市場評価の50%以上を占める

2025年の決算が終わり、2026年第1四半期を迎える今、世界の電気自動車(EV)市場は「ハイプサイクル」から産業合理化の段階へと根本的に移行しています。収益化前のスタートアップ企業に対する投機的な評価の時代は終わり、現在の市場はユニットエコノミクス、製造効率、そして容赦ない価格競争によって定義されています。.

世界の販売台数は合計1,780万台に達し、世界で販売された新車乗用車全体の市場浸透率は21.4%に達しました。これは2021年に行われた非常に積極的な予測にはわずかに及ばないものの、過去3年間で約22%という力強い年平均成長率(CAGR)を示しています。.

「2つの軌道」の成長の現実:

Astute Analytica の最近の分析では、電気自動車市場の速度に明確な分離が観察されています。

- 中国: 国内の激しい競争に牽引され、新車販売台数の42%が電気自動車となり、「アーリーマジョリティ」の飽和状態に達した。

- 西側(米国/EU): 高金利と、ドイツや英国などの主要市場での購入補助金の撤廃により、成長は 16% の緩やかな CAGR で安定しています。

2026年に注目すべき指標は、もはや「売上高の伸び」だけでなく、「在庫回転率」です。米国におけるEVの在庫販売日数(DSI)は92日まで上昇しており、現在の価格帯では生産が一時的に需要を上回っていることを示しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

変動する金利と地政学的な貿易摩擦は、EV の購入しやすさと OEM の利益率に具体的にどのような影響を与えるのでしょうか?

連邦準備制度理事会(FRB)と欧州中央銀行(ECB)の金利とEV普及率の相関関係は、電気自動車市場における当初の弾力性モデルが予測していたよりも強いことが判明した。 自動車ローン金利が 平均7.8%、ユーロ圏では6.5%となり、平均的なEV(48,000ドル)の月々の支払額は2022年よりも22%高くなった。この資本コストは「マスマーケット」での普及を著しく阻害し、OEM各社は販売量を維持するために価格を引き下げざるを得なくなり、その結果、従来の自動車メーカーの粗利益率は健全な15~20%から一桁台にまで低下した。

地政学的貿易摩擦:

電気自動車市場の貿易環境は保護主義的なブロックに分裂している。.

- 「要塞ヨーロッパ」戦略: EU による中国製電気自動車に対する補助金 相殺調査の結果、10%から25%の関税が課されることになった。しかし、BYDやSAICといった中国の自動車メーカーは、ハンガリーやスペインに現地生産拠点を設立することでこれに対抗し、組み立てを「現地化」することで事実上関税を回避している。

- 米国FEOC規則:インフレ抑制法の 「懸念外国企業」(FEOC)規則が正式に発効し(2025年1月1日)、中国製のバッテリー部品を搭載した車両は対象外となった。これにより、税額控除の対象となる車両は一時的に15車種未満に減少し、米国市場に短期的な需要の空白地帯が生じた。

ノルウェーのような飽和市場と東南アジアやインドの新興市場との間の成長率の相違はどこにあるのでしょうか?

西側諸国のメディアがEV需要の「冷え込み」に焦点を当てている一方で、南半球では電気自動車市場全体でさまざまなフォームファクターではあるものの、電動化の爆発的な増加が見られています。.

ダイバージェンスマトリックス:

- 成熟市場(ノルウェー、オランダ、中国の一級都市): これらの地域は転換点を過ぎており、成長は新規導入ではなく買い替えサイクルによって牽引されています。ここでは、ブランドロイヤルティとソフトウェアサービスの獲得をめぐる争いが繰り広げられています。

- 停滞する市場(米国、ドイツ): これらの市場では、「アーリーアダプター」(テクノロジーに精通した富裕層)の市場は既に飽和状態にある。2万5000ドル台の手頃な価格帯のモデルが不足しているため、市場は「アーリーマジョリティ」への普及に苦戦している。

- 急成長市場(インド、ASEAN、ブラジル): 電気自動車市場において、最も高いアルファ値を誇るセクターです。インドのEV普及を牽引しているのはテスラではなく、 二輪車と三輪車、現在ではそれぞれのセグメントの55%を占めています。タイとインドネシアでは、中国のOEMメーカーが乗用EV市場の80%を占め、 ASEAN・中国自由貿易地域 2万ドル以下のモデルを市場に大量に投入しています。

なぜ業界はニッケルマンガンコバルト(NMC)変種よりもリン酸鉄リチウム(LFP)化学へと積極的に方向転換したのでしょうか?

2020年から2024年が「航続距離を最優先する」時代だったとすれば、2026年は「kWhあたりのコスト」の時代と言えるでしょう。電気自動車市場における最も重要な技術的変化は、リン酸鉄リチウム)電池の普及です。

化学市場シェア(2026年第1四半期)

- LFP: 58% (2022 年の 30% から増加)。

- NMC/NCA: 38% (2022 年の 65% から減少)。

- ナトリウムイオン: 4%(出現)。

電気自動車市場のきめ細かな経済:

LFPバッテリーは、エネルギー密度はNMCバッテリーの250Wh/kg以上に対し約160~170Wh/kgと低いものの、パックレベルのコストは75ドル/kWhを達成し、価格面で重要な閾値を超えました。コバルト(高価で倫理に反するサプライチェーン)やニッケル(価格変動が激しい)を使用していません。標準航続距離(最大300マイル/480km)の車両においては、LFPバッテリーは今や電気自動車市場における紛れもない標準となっています。

Astute Analyticaの調査によると、LMFP(リン酸鉄マンガンリチウム)の登場は注目すべき橋渡し技術です。LFP正極にマンガンを添加することで、メーカーはリン酸鉄構造のコストメリットを犠牲にすることなく、電圧(ひいては航続距離)を15%向上させています。.

電気自動車市場を脅かすリチウム精製およびカソード処理における重大な上流ボトルネックとは何ですか?

「リチウム不足」という話題は「処理のボトルネック」へと移行しました。電気自動車市場では、現在、オーストラリア、チリ、アルゼンチンで十分なスポジュメン原石と塩水の採掘能力が稼働し始めています。ボトルネックとなっているのは精製です。.

ミッドストリームの不均衡:

2026年時点で、中国は依然として世界のリチウム精製能力の72%とアノード(グラファイト)処理の90%を支配している。.

- 北米: バッテリーベルトの活況にもかかわらず、米国の精錬能力はギガファクトリーのセル生産能力より3年遅れています。そのため、米国のセルメーカーは原鉱石を中国に輸送して加工し、活物質を輸入せざるを得ず、物流コストと二酸化炭素排出量が増加しています。

- グラファイト危機:中国によるグラファイト輸出規制(2023年末に実施)は、依然として電気自動車市場における供給摩擦を引き起こしている。このため、充電速度の向上だけでなくグラファイトへの依存度を低減するシリコン添加アノードへの移行が加速している。

公共充電の稼働時間の信頼性と急速充電器の導入速度の差は、消費者の信頼度にどのような影響を与えるのでしょうか?

電気自動車市場における「航続距離不安」は、「充電不安」に取って代わられた。充電プラグの数は物理的に増加しているものの、サービス品質(QoS)は依然として業界のアキレス腱となっている。

インフラストラクチャ データ ポイント:

- 導入比率: 世界平均は EV 14 台につき公共充電器 1 台 (目標は 1:10)。

- 信頼性スコア: 米国では、テスラ以外の公共充電ネットワークの平均稼働率はわずか78%(5回に1回は失敗する)と報告されています。対照的に、テスラ スーパーチャージャー ネットワーク(現在、NACSアダプターを介してほとんどのOEMに開放されています)は99.9%の稼働率を維持しています。

電気自動車市場におけるDC急速充電の経済性:

レベル3のDC急速充電器(150kW以上)の導入は、「需要課金」の問題に直面しています。電力会社はピーク時の使用量に基づいて事業者に課金します。ステーションが収益を上げるには、高い稼働率(20%以上)が必要です。地方のステーションの多くは稼働率が5%未満であり、政府からの運営費補助金がなければ財政的にブラックホールと化します。.

テスラやBYDのような電気自動車専業メーカーの破壊的イノベーションに対して、収益性のギャップを埋めることに成功している老舗自動車メーカーはどこでしょうか?

従来型自動車の「死の谷」は広大です。EV専用部門の粗利益率を比較すると、電気自動車市場における格差が明らかになります。

- Tesla/BYD: 粗利益率約18~22% (垂直統合の利点)。

- レガシーリーダー(Hyundai/Kia、BMW): 粗利益率約4~8%(損益分岐点に近づいています)。

- 従来型の出遅れ企業 (Ford、GM、VW): マイナスマージン (販売車両 1 台あたり 2,000 ~ 10,000 ドルの損失)。

従来の勝者(ヒュンダイ/起亜)は、内燃機関(ICE)のシャシーを後付けするのではなく、EV専用プラットフォーム(E-GMP)を早期に構築することで成功を収めました。また、米国/ドイツ勢よりも早くバッテリー合弁事業を確保しました。出遅れた企業は現在、2030年までの目標を縮小し、移行資金としてハイブリッド(HEV)やプラグインハイブリッド(PHEV)といった暫定的なソリューションに資金を回帰させています。.

ユーロ 7 基準と EPA 排気管規制の実施により、電気自動車市場における車両の電化スケジュールが法的に強制されるのでしょうか?

規制は下限であり、上限ではありません。.

- ユーロ7(2026年後半/2027年施行): 排気ガス規制に関しては緩和されているものの、ブレーキおよびタイヤからの粒子状排出物に関する厳格な規制は、大型EVに不均衡な影響を与えています。しかしながら、企業フリート排出ガス規制は依然として主要な推進力となっています。

- 米国環境保護庁(EPA)の基準: 2032年までに車両全体の排出量を50%削減するという要件は、自動車メーカーが販売構成比で少なくとも60%を電気自動車(EV)にしなければ、数学的に達成不可能である。基準を満たせない場合、数十億ドルの罰金が科せられ、これは内燃機関(ICE)車の販売に対する「隠れた税金」として機能し、結果として自動車メーカーはEV販売の損失を補填するためにICE車の価格を引き上げざるを得なくなる。

総所有コスト (TCO) が均等化されるのが、大型長距離トラック輸送よりもラストマイル配送の電気バンで早いのはなぜでしょうか?

世界の電気自動車市場における商業用電化は、物理と物流によって二分されています。

ラストマイルの勝利:

電気配送バン(EDV)は、2024年にディーゼル車と同等のTCO(総所有コスト)を達成しました。これは主に、アイドルタイムの多さ、予測可能な短距離ルート(100マイル未満)、そして渋滞時の回生ブレーキといった点がEDVの優位性を高めていることに起因しています。これに伴い、AmazonやDHLなどのフリートオペレーターは、投資回収期間が3年未満であることから、EDVの導入を急速に拡大しています。.

電気自動車市場では長期にわたる苦戦が現実に

クラス8の大型トラックは、重量エネルギー密度の問題に直面しています。500マイル(約800km)を輸送するには、電気トラックに非常に重いバッテリーが必要となり、積載量が4,000~5,000ポンド(約2,200~2,300kg)減少し、貨物輸送のユニットエコノミクス(輸送単位あたりの経済性)が損なわれます。.

- 予測: 長距離輸送は 水素燃料電池 (FCEV) が、より短い地域のハブ間輸送ではメガワット充電システム (MCS) BEV が使用されるように分割される可能性があります。

バッテリーパックのコスト低下により、電気自動車が内燃機関車と同等の定価を達成できるのは、具体的にどの時点でしょうか?

電気自動車市場の「聖杯」は、パックレベルで 100 ドル/kWh です。.

- 現在の状況(2026 年 2 月): LFP パックは約 95 米ドル/kWh(数量加重平均)で取引されていますが、NMC パックは 120 米ドル/kWh で取引されています。

- 定価の下落: バッテリーコストは低下しているものの、保険料と修理費の高騰により、定価の均衡化は遅れています。しかしながら、コンパクトセグメント(Bセグメント)では、中国からの輸入車が既に定価の均衡化を達成しています。米国では、ミッドサイズSUVの定価均衡化は2027年になると予測されていますが、これは主に関税回避のためのサプライチェーンの現地化に左右されます。

電力網はどのような容量の課題に直面しており、 V2G (Vehicle-To-Grid) テクノロジーはピーク負荷ストレスをどのように軽減できるのでしょうか?

自動車の50%が電気自動車になると、世界の電力需要は約12~15%増加します。発電能力はありますが、送配電能力はありません。.

地域変圧器危機:

50 年前に設計された近隣の変圧器では、午後 6 時から午後 9 時の間にレベル 2 (7 ~ 11kW) で同時に充電する EV のクラスターを処理することはできません。.

V2Gソリューション:

Vehicle-to-Grid(V2G)は、試験段階から政策段階へと移行しつつあります。ISO 15118-20規格の導入により、EVは仮想発電所(VPP)として機能します。.

夏の間、200kWhの大容量バッテリーを搭載した電気スクールバス1万台を稼働させれば、小規模な都市に電力を供給できます。電力会社は、ピーク時間帯の放電に対してEV所有者にダイナミックレートを支払い始めており、EVは負債から電力網の資産へと変化しています。

今後 10 年間の電気自動車普及に関する現在の予測を狂わせる可能性のある、見落とされている地政学的および技術的リスクとは何でしょうか?

傾向は上向きではあるものの、世界の電気自動車市場の進路は不安定です。.

- 中国とのデカップリング: 地政学的緊張が高まり、中国製EV部品の全面禁止に至った場合、欧米の自動車メーカーは「生産の崖」に直面するだろう。サプライチェーンの再構築には5~7年かかり、EVの普及が停滞することになる。

- 全固体電池の失望: 電気自動車市場は、全固体電池(SSB)の2028~2030年までの登場を織り込んでいます。デンドライト形成と界面抵抗に関する技術的課題が解決されなければ、期待される航続距離と安全性の飛躍的向上は実現せず、消費者の関心は停滞する可能性があります。

- 右派ポピュリズム: 米国と欧州における反ESG政策への政治的転換は、2035年のICE禁止措置の撤廃につながり、業界を牽引する規制の「枷」が失われる可能性がある。

電気自動車市場のセグメント分析

タイプ別:バッテリー電気自動車(BEV)が52%以上の市場シェアを占める

見出しの数字は52%強ですが、真の理由は、この優位性を牽引するバッテリー化学戦争にあります。BEVは、特に北欧や中国といった成熟市場において、プラグインハイブリッド電気自動車(PHEV)の過渡期における魅力を着実に失いつつあります。.

BEV(バッテリー電気自動車)の主流は、リン酸鉄リチウム(LFP)バッテリーへと移行しつつあります。高級高性能車に使用されているニッケルマンガンコバルト(NMC)セルとは異なり、LFPバッテリーは標準クラスのBEV市場の約40~50%を占めています。この変化はコストの均衡によって推進されており、LFPバッテリーは製造コストが約20~30%安価であるため、テスラ モデル3 RWDやBYD Atto 3などの量販モデルが52%のシェアを支えています。.

「52%以上」というシェアは下限であり、上限ではありません。LFP技術のエネルギー密度向上に伴い、BEVはこのシェアを2027年までに65%に押し上げ、PHEVはニッチな長距離用途に追いやられるでしょう。.

車種別:乗用車が電気自動車市場シェアの53%以上を占める

「乗用車」セグメントは技術的には広範ですが、53%という市場シェアは、電気SUVやクロスオーバーによるセダンの市場侵食という特定の傾向を浮き彫りにしています。多くのデータセットでは、「乗用車」には 小型商用車(LCV) や大型トラックは含まれていませんが、この乗用車カテゴリー内でも、従来のセダンはシェアを失いつつあります。

電気自動車市場における乗用車セグメントは、車内実用性と空力効率のバランスをとった「Cセグメント」クロスオーバーによって大きく偏っています。例えば、テスラ モデルY(厳密には乗用クロスオーバー)は、主要地域で従来の電気自動車セダンを約2倍の差で上回っています。さらに、この53%のシェアは、欧州におけるフリートおよび「社用車」に対する税制優遇措置(例えば、ドイツのDienstwagen税制)によってさらに強化されています。欧州では、電気自動車は内燃機関車と比較して、企業フリートにとって数学的に最も現実的な選択肢となっています。.

乗用車セグメントは均一に成長しているわけではなく、C-SUVとD-SUVのカテゴリーで垂直的に成長している一方、電気ハッチバック(A/Bセグメント)は中国以外では供給が制限されたままです。.

出力別:100~250kWが41.8%以上の市場シェアを占める

この特定のパワーバンド(約134馬力から335馬力)は、電気自動車市場における「ゴルディロックスゾーン」です。これは、製造コスト、保険料の手頃さ、そして消費者の「瞬発力」への期待が完璧に均衡する領域を表しています。

未満の車両 保険料が 高く、高価な冷却システムが必要となる。100~250kWセグメントは、フォルクスワーゲンID.4、ヒュンダイ・アイオニック5、テスラ・モデル3のベースモデルなど、世界で最も売れているEVのシングルモーター構成をカバーしているため、最も販売台数が多い。この出力は、0~60mphの加速時間を6~8秒の範囲で実現するのに十分であり、「電気自動車」らしい速さを感じさせつつ、航続距離を最大化するのに十分な効率性を備えている。

メーカーは保証請求を減らし、バッテリー寿命を延ばすために、ソフトウェアロックモーターをこの範囲内に収めようとしているため、100~250kW セグメントは今後数年間優位を維持すると予想されます。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

充電器別:普通充電器が87.5%以上のシェアを占める

350kWのDCハイパーチャージャーがメディアで大々的に宣伝されているにもかかわらず、電気自動車市場のエコシステムの基盤はACレベル2充電(通常充電器)です。市場シェア87.5%という数字は、EVの燃料補給が「満タン」ではなく「停車時間」の行動であるという現実を反映しています。.

このセグメントは、主に家庭、職場、小売店などに設置された7kW~22kWのAC充電器が主流です。ここでの隠れた推進力となっているのは、「夜間充電」という行動パターンです。そのため、電力系統運用者は、DC急速充電に必要な大規模なインフラ改修なしに負荷分散を実現できるこのセグメントを好んでいます。さらに、電気自動車市場ではコスト格差が大きく、商用DC急速充電器の設置費用は5万ドル以上かかる場合もありますが、ネットワーク化された商用AC充電器は5,000ドル以下で済む場合が多いです。この経済的な現実から、AC充電器は今後も公共のDC充電器の10倍の速さで普及していくと予想されます。.

87.5%というシェアは、「航続距離不安」が急速充電だけでなく、普及した低速充電によっても解決されていることを裏付けています。このセグメントの今後の成長は、電力会社がピーク負荷を管理できるスマート充電(V1G)機能によって牽引されるでしょう。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

電気自動車市場の地域分析

アジア太平洋地域:世界の覇権国(圧倒的シェア約50%)

アジア太平洋地域はEV業界の「重心」としての地位を確固たるものにしており、世界のEV販売台数の約60%、既存車両の50%以上を占めています。この優位性は一枚岩的なものではなく、デュアルエンジンによる成長ストーリーです。.

- 中国: 同国の電気自動車市場は、補助金依存から自然発生的で熾烈な競争へと変化した。国内普及率が40%を超え、現在は「輸出主導型成長」が主流となっている。中国の自動車メーカーは、国内で激しい価格競争に直面しており(国内では利益率が低いことが多い)、

- 新興アジア太平洋地域(インドとASEAN): インドは依然として「眠れる巨人」であり、目覚めつつある。乗用EVの普及率は4~5%にとどまっているものの、「ラストマイル」の電動化はほぼ完了している。 電動二輪車と三輪車 (リキシャ)は、それぞれのセグメントにおける新規販売台数の55%を占めている。一方、タイとインドネシアは、欧米の関税を回避しようとする中国企業(BYD、長城汽車など)の製造拠点となり、欧米とは完全に独立した、堅牢で低コストな地域サプライチェーンを構築している。

欧州:規制主導の停滞

欧州の電気自動車市場は、分断された様相を呈しています。この地域は依然として世界第2位の市場規模を誇りますが、逆風に直面しており、2026年第1四半期の成長率は1桁台に鈍化しています。.

- 「ドイツ効果」: 購入補助金の突然の廃止により、欧州最大の自動車市場であるドイツで個人需要が一時的に崩壊し、電気自動車が依然として価格に敏感であるという現実が露呈した。

- フリートの救世主: 現在、需要は法人チャネルによって支えられています。英国とフランスでは、給与天引き制度と優遇税制(BiK)により、欧州の新車EVの65%が個人ではなく法人に登録されています。2035年の内燃機関(ICE)禁止が迫っているため、長期的な軌道は固定されていますが、短期的には、既存メーカーが輸入テスラや中国製モデルの価格帯に追いつくのに苦戦しているため、不安定な状況となっています。

北米:政策による分岐

北米の電気自動車市場は普及率(約12~14%)では中国や北欧に遅れをとっていますが、平均取引価格とバッテリーサイズではリードしています。.

- (IRA)の堀: インフレ抑制法は製造業の国内回帰に成功し、ミシガン州からジョージア州にかけて「バッテリーベルト」を形成した。しかし、厳格な「懸念外国企業」規則により、多くの手頃な価格帯のモデルが税額控除の対象外となり、消費者の選択肢が一時的に制限されている。

- セグメントの偏り: アジア太平洋地域では小型シティカーへの需要が強いのに対し、北米では電気SUVやピックアップトラック(例:リビアン、フォード・ライトニング、サイバートラック)への需要が著しく偏っています。このため、特有の課題が生じます。これらの大型車両の電力需要を満たすには、エネルギー密度の高いバッテリーと高出力の充電インフラ(350kW以上)が不可欠であり、インフラ整備にはヨーロッパやアジアよりも多額の資本が必要となります。

電気自動車市場のトップ企業:

- テスラモーターズ

- BMWグループ

- 日産自動車株式会社

- トヨタ自動車株式会社

- フォルクスワーゲンAG

- ゼネラルモーターズ

- ダイムラーAG

- エネルジカ・モーター・カンパニー SpA.

- BYDカンパニーモーターズ

- フォード・モーター・カンパニー

- 浙江吉利控股集団

- タタ・モーターズ・リミテッド

- マヒンドラ&マヒンドラ・リミテッド

- MGモーターインド

- オレクトラグリーンテック株式会社.

- JBMオートリミテッド

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別:

- バッテリー電気自動車(BEV)

- 燃料電池電気自動車(FCEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

車種別:

- 商用車

- 乗用車

- 二輪車と三輪車

充電器別:

- 普通

- 速い

出力別:

- 100KW未満

- 100~250kW

- 250KW以上

地域別:

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- ASEAN

- インドネシア

- マレーシア

- フィリピン

- タイ

- ベトナム

- シンガポール

- カンボジア

- その他のASEAN諸国

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模価値 | 6,467億米ドル |

| 2050年の予想収益 | 72,798億米ドル |

| 履歴データ | 2022-2024 |

| 基準年 | 2025 |

| 予測期間 | 2026-2050 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 21.99% |

| 対象セグメント | タイプ別、車種別、充電器別、出力別、地域別 |

| 主要企業 | テスラモーターズ、BMWグループ、日産自動車、トヨタ自動車、フォルクスワーゲンAG、ゼネラルモーターズ、ダイムラーAG、エネルギカモーターカンパニーSpA、BYDカンパニーモーターズ、フォードモーターカンパニー、浙江吉利控股集団、タタ自動車、マヒンドラ&マヒンドラリミテッド、MGモーターインディア、オレクトラグリーンテック株式会社、JBMオートリミテッド、その他の著名な企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

よくある質問

2050年までに、世界のEV市場は成熟期を迎え、年間市場価値は72.80兆米ドルを超えると予想されます。販売台数は人口の入れ替わりに伴い、年間9,000万台から1億台で横ばいとなります。収益のシフト:ソフトウェアサービス、自動運転MaaS、バッテリーリサイクルが40%を占めます。.

はい。LFPパックは3,000~5,000サイクル、250マイル(約400km)の走行距離に対応します。これは75万~120万マイル(約120万~160万km)に相当し、シャーシの寿命を超えます。初期の日産リーフとは異なり、最新の液冷式パックは15万マイル走行後でも10%未満の劣化となります。.

EVはバッテリーから発生する初期排出量が30~40%高くなります。15,000~20,000マイルで損益分岐点に達し、200,000マイルを超えると、部分的な電力供給下でもEVは内燃機関(ICE)よりもCO2排出量を60~70%削減します。.

BEVは乗用車に勝る(効率70~80%、水素は30%)。グリーン水素が1kgあたり4ドルを下回れば、800km以上のルートを走る大型トラック輸送において水素がニッチな存在となる。.

初期のEVはバッテリーへの懸念から、価値が急速に下落しました。2028年までに、健康証明書と譲渡可能なFSDライセンスの導入により、規制下でも電気自動車市場は内燃機関(ICE)よりも高い価値を維持するでしょう。.

はい、スマート充電/TOU/V2Gを利用すれば可能です。重要なのは総電力ではなくピーク負荷です。EVは日中の太陽光を蓄電し、夜間は分散型バッテリーとして放電することで電力網を安定化させます。.

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |