市場シナリオ

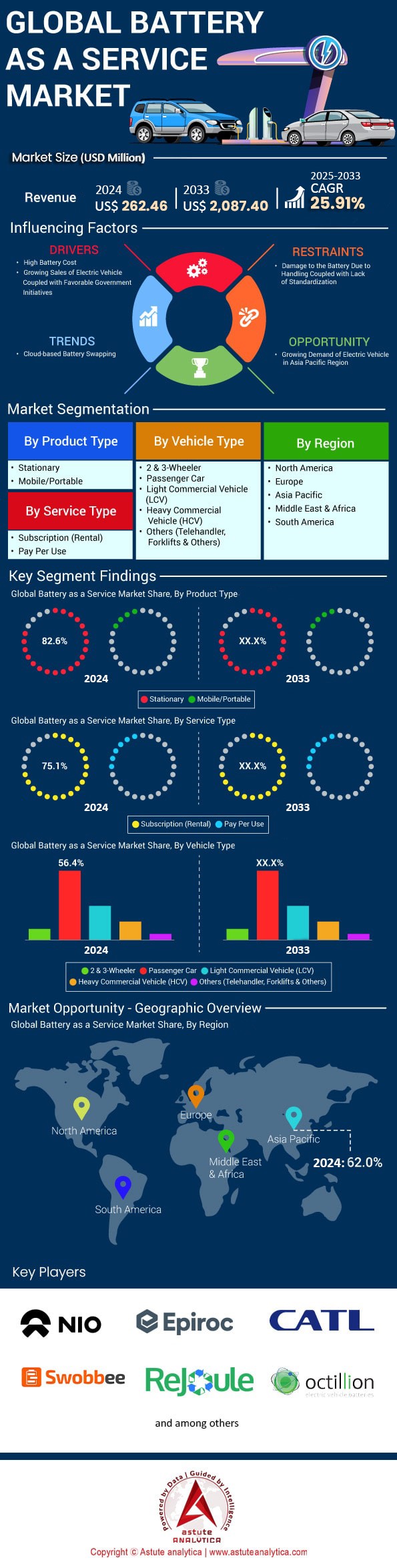

サービスとしてのバッテリー市場は2024年に2億6,246万米ドルと評価され、2025年から2033年の予測期間にわたって25.91%のCAGRで成長し、2033年末までに20億8,740万米ドルに達すると予測されています。.

バッテリー・アズ・ア・サービス(BaaS)市場は驚異的な成長を遂げています。この成長は、Gogoroの成功に象徴されています。同社は1万2,000台を超えるGoStationからなる広大なネットワークを構築し、世界中で累計6億5,000万件以上のバッテリー交換をサポートしてきました。さらに、NIOは900台のPower Swapステーションを運営し、1日最大312件のバッテリー交換に対応することで、自動バッテリー交換ソリューションの効率性を実証しています。Gogoroだけでも台湾で1日約34万件の交換を処理しており、こうしたサービスへの需要の高まりを物語っています。また、サービスプロバイダーにとって寿命とコスト効率を向上させるリン酸鉄リチウム電池の採用など、バッテリー技術の進歩も市場を牽引しています。.

地域別では、アジア太平洋地域がバッテリー・アズ・ア・サービス市場において引き続き優位を占めており、40.35%という大きなシェアを占めています。中国はこの分野でリーダー的存在であり、115万以上の公共充電ステーションを誇り、またEV普及拡大に対応するため、2025年までにバッテリー交換ステーションを1万6,000カ所以上設置する計画です。一方、欧州は、有利な規制と堅牢なインフラ整備に支えられ、7万台以上の急速充電器が稼働し、イノベーションを推進しています。北米では、米国が依然として重要なプレーヤーであり、2万8,000台の急速充電器のインフラが急成長するEV市場を支えています。自動車業界、特に電気自動車メーカーとフリートオペレーターが、これらのサービスの需要を牽引しています。さらに、物流・運輸部門では、NIOユーザーが400万回以上のバッテリー交換を完了していることからもわかるように、バッテリー交換モデルの採用が進んでおり、これは消費者の間での受け入れが拡大していることを明確に示しています。.

バッテリー・アズ・ア・サービス(BaaS)市場の未来は、最先端のイノベーションと戦略的コラボレーションによって形作られています。現在、スウェーデンやイタリアなどの国で試験運用されているワイヤレス充電ソリューションとダイナミックワイヤレスパワートランスファー(DWITP)システムは、この分野にさらなる革命をもたらすと期待されています。クラウドベースプラットフォームをBaaSエコシステムに統合することも重要な進展であり、中国は世界のバッテリー交換インフラ導入の85%以上を占めています。この統合により、リモート診断と無線アップデートが可能になり、従来の充電で通常30~60分必要だったEVのダウンタイムが、バッテリー交換によりわずか3~5分に大幅に短縮されます。業界では、サブスクリプション型および走行距離に応じた課金モデルの急速な導入により、電気自動車の利用がより身近になり、航続距離の不安やEV所有にかかる初期費用の高さといった長年の課題が解消されています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:バッテリー価格の高騰により、消費者はサブスクリプション型の所有モデルへと移行している

電気自動車用バッテリーの高騰するコストは、バッテリー・アズ・ア・サービス市場を根本的に再編しようとしており、標準的な電気自動車のバッテリーパックの平均価格は、2024年には約12,000~15,000ドルで推移する見込みです。この経済的負担が、サブスクリプションモデルへのパラダイムシフトを促し、NIOなどの企業は月額142ドルからのバッテリーサブスクリプションを提供し、10,000ドル以上のバッテリーを前払いで購入する必要性を排除しています。大手自動車メーカーは、革新的なリースプログラムを立ち上げることでこのコスト圧力に対応しており、ステランティスは、車両購入価格を最大8,500ドル削減するバッテリーリースオプションを導入しています。経済的影響は個人消費者にとどまらず、500台の車両を管理するフリートオペレーターは、バッテリー・アズ・ア・サービス市場ソリューションを通じて初期資本支出を約600万ドル節約できるため、電気への移行が商業事業にとって経済的に実現可能になります。.

サブスクリプションモデルの魅力は、保証やバッテリー劣化への懸念によってさらに高まり、高級電気自動車の交換コストは2万ドルに達する。市場分析によると、バッテリーのサブスクリプションサービスを採用する消費者は、従来の所有モデルと比較して、5年間で総所有コストを3,200ドル削減できることが明らかになっている。中国などの主要市場では、2024年には200万件を超えるバッテリーサブスクリプションの登録があり、サービスプロバイダーに毎月3億4,000万ドルを超える経常収益をもたらす。金融機関はこの移行を積極的に支援しており、バッテリーリースインフラの開発に25億ドルの専用資金が割り当てられている。このモデルの成功は、バッテリーサブスクリプションが毎週1万5,000件の新規登録を占める市場で明らかであり、コスト面の懸念が、価格に敏感な消費者と企業の両方でバッテリーサービス市場の提供の広範な採用を促進していることを示しています。.

トレンド: 性能向上のための次世代技術として台頭する固体電池

固体電池技術は、サービスとしての電池市場にとって革新的な進歩であり、主要メーカーは2027年までに生産開始が見込まれる開発施設に総額70億ドル以上を投資しています。これらの次世代電池は、現在のリチウムイオン電池のほぼ2倍にあたる500Wh/kgのエネルギー密度を実現し、 電気自動車が 1回の充電で800キロメートルを超える航続距離を達成できるようにします。トヨタの固体電池技術におけるブレークスルーには、2028年までに月間1万個の電池ユニットを製造できる生産施設の計画が含まれており、特に電池交換インフラへの統合を目的として設計されています。この技術の急速充電機能は、10分未満で80%の充電を達成できるため、ターンアラウンドタイムが重要な電池交換業務にとって特に魅力的です。QuantumScapeの固体電池セルは、テストで1,000回以上の充電サイクルを実証しており、現在のサービスとしての電池市場の製品が抱える寿命に関する懸念を解消しています。

全固体電池の商業的実現可能性は加速しており、生産コストは2030年までに1kWhあたり65米ドルに達し、現在のリチウムイオン技術と競合できるようになると予測されています。サムスンSDIのパイロット生産ラインは、韓国全土のバッテリー交換ステーションでテストするためのプロトタイプセルをすでに2,000個製造し、現実世界での適用性を実証しています。これらのバッテリーは、-40°Cから85°Cの温度範囲で機能するなど運用上の利点があり、現在のバッテリーパックのコストに2,000米ドル追加される複雑な熱管理システムを必要としません。投資の勢いは高まり続けており、ベンチャーキャピタル企業は2024年だけで全固体電池の新興企業に18億ドルを投じています。この技術は安全性が高く、可燃性の液体電解質が不要なため、バッテリーサービスプロバイダーの保険コストをユニットあたり年間約500米ドル削減し、バッテリーアズアサービス市場の運営者にとっての経済的提案をさらに強化します。.

課題: ネットワークの交換に巨額の資本投資を必要とするインフラ開発

バッテリー交換インフラの拡張は、バッテリー・アズ・ア・サービス市場が直面する最も資本集約的な課題であり、個々の交換ステーションを完全自動化するには40万米ドルから60万米ドルの投資が必要です。中国の野心的なインフラ整備はこの課題を象徴しており、CATLやAultonといった企業は、2026年までに5,000の交換ステーションを設置するために32億米ドルを投じています。各ステーションには、1日312回の交換が可能な高度なロボット、13~20個のバッテリーパックを収容できる自動化されたバッテリーストレージシステム、そして電力網から480kWを引き出す大容量の電気接続が必要です。土地取得費用だけでも都市部1か所あたり平均15万米ドルかかり、地方の設置では電力網のアップグレード投資に8万米ドルという追加の課題に直面しています。欧州市場ではさらに大きなコストに直面しており、スウォビーのドイツにおけるネットワーク拡大には、厳格な安全規制と建設コストの上昇により、ステーションごとに75万ドルが必要となる。.

財務上の複雑さは初期建設にとどまらず、バッテリー・アズ・ア・サービス市場ステーション1つの運営費用は、電気代、保守、人員配置を含め、月2万5000米ドルに達する。ネットワーク効果には相当の規模が必要であり、分析によれば、採算のとれる事業運営には大都市圏内に最低50のステーション・ネットワークが必要であり、総投資額は2500万米ドルを超えることが分かっている。インフラの標準化も複合的なコストの課題となっており、自動車メーカーごとに独自のバッテリー処理設備が必要で、対応モデル1台あたり12万米ドルかかる。電力網の制約もさらなるハードルとなっており、公益企業は5つ以上の交換ステーションのクラスターをサポートするために変電所のアップグレードに200万米ドルを要する。こうした課題にもかかわらず、インフラ投資は加速しており、投資家がバッテリー・アズ・ア・サービス市場エコシステムの長期的な可能性を認識しているため、バッテリー交換ネットワークへの世界の資金は2024年には87億米ドルに達すると予測されている。.

セグメント分析

製品タイプ別

定置型セグメントは、BaaS(バッテリー・アズ・ア・サービス)市場において、82.6%という圧倒的な収益シェアを維持し、市場を牽引しています。これは、グリッドスケールのエネルギー貯蔵ソリューションに対する前例のない需要に牽引されており、2024年には投資額が42億米ドルに達すると見込まれています。NextEra Energyのような大手電力会社は、BaaS契約を通じて15,000MWhを超える定置型バッテリーシステムを導入し、8億米ドルの初期資本要件を削減しました。これらのシステムは現在、世界2,500の病院と800のデータセンターの重要インフラに電力を供給しており、1システムあたり平均2.5MWhの容量を誇ります。通信業界だけでも、2024年には12,000台の定置型バッテリーユニットの契約が締結されており、180の都市圏にまたがる5Gネットワークの途切れないサービスを確保しています。産業施設では据置型 BaaS ソリューションの導入が進んでおり、Amazon Web Services では 45 のデータセンターにバッテリー サービス市場ソリューションを実装し、管理されたバッテリー システムを通じて 99.999% の稼働率の信頼性を保証しながら 1 億 2,000 万ドルの設備投資を節約しています。.

定置型BaaSの経済的メリットは運用指標から明らかで、50,000台を超えるバッテリーユニットを管理するプロバイダーは、最適化されたメンテナンススケジュールと予測分析により、1kWhあたり45米ドルのコスト削減を達成しています。 TeslaのMegapack BaaSプログラムはこの規模の好例であり、電力会社の初期費用なしで14か国に3,916MWhのストレージ容量を提供しています。 送電網運用者は、デマンドレスポンス機能とピークシェービングサービスにより、100MWhの設置あたり年間230万米ドルを節約していると報告しています。 製造業は定置型ソリューションを熱心に採用しており、自動車工場では生産ラインの継続性を管理するために合計8,500台のユニットを設置しています。 地域ごとの成長パターンでは、北米の設置台数は25,000台に達し、欧州の展開は2024年に18,000台を超えており、サービスとしてのバッテリー市場の提供を通じた再生可能エネルギーの統合に対する強力な規制支援を反映しています。.

サービスタイプ別

サブスクリプションモデルは、バッテリーアズアサービス市場における75.1%の収益貢献度でリーダーの地位を維持し、企業や消費者が多額の資本投資をすることなくバッテリー技術にアクセスする方法に革命をもたらしています。現代のサブスクリプションプラットフォームは単純なレンタル契約の域を超え、Gogoroなどの企業は加入者ベースで毎月1,100万件の取引を処理し、1億6,500万米ドルの経常収益を生み出しています。これらのプラットフォームの洗練性は、450種類のIoTシステムに接続し、世界中で320万を超えるアクティブな加入者にリアルタイムのバッテリーヘルスモニタリングを提供する統合機能に表れています。金融機関はこの機会を認識しており、JPモルガンとゴールドマンサックスは、2024年中にサブスクリプションベースのバッテリーインフラプロジェクトに総額28億米ドルを融資します。エンタープライズクライアントは特にサブスクリプションの柔軟性を重視しており、フォーチュン500企業が12万5,000台の車両向けにバッテリーアズアサービス市場ソリューションをサブスクリプションし、15億米ドル相当のバッテリー減価償却リスクを回避しています。.

サブスクリプションサービスを支える技術インフラは大きく成熟し、クラウドベースのプラットフォームが850万個のバッテリー資産を同時に管理しながら、1日50万件のトランザクションを処理しています。サブスクリプションの価格モデルは多様化しており、基本的な乗用車用バッテリー向けの月額89米ドルから商用トラック用途向けの1,250米ドルまで、段階的なサービスを提供しています。顧客維持率がこのモデルの成功を証明しており、プロバイダーは平均18か月のサブスクリプション期間で顧客1人あたり2,100米ドルを超える生涯価値を生み出していると報告しています。サブスクリプションプラットフォームに組み込まれている予測メンテナンス機能は、毎月270万ユニットの問題を特定することでバッテリーの故障を減らし、事業者は緊急交換で3億4,000万米ドルを節約しています。ステランティスやルノーなどの大手自動車メーカーは、独自のサブスクリプションプラットフォームを立ち上げ、合わせて89万人の加入者にサービスを提供しており、サービスとしてのバッテリー市場提供を通じて2026年までに32億米ドルのサブスクリプション収益を予測しています。.

車種別

乗用車は引き続きバッテリー・アズ・ア・サービス(BaaS)市場を牽引し、収益シェアは56.5%に達しています。これは、手頃な価格の選択肢を求める都市部の消費者の間で電気自動車の普及が加速していることを反映しています。このセグメントの優位性は、NIOが乗用車のバッテリー交換を3,000万件促進した実績に如実に表れています。同社のES8およびET7モデルは、18万5,000件のアクティブなBaaSサブスクリプションを抱え、月間収益2,600万米ドルを生み出しています。都市市場は爆発的な成長を遂げており、上海だけでも275のバッテリー交換ステーションが1日あたり4万5,000件の乗用車交換に対応しており、北京のネットワークでは1日あたり3万8,000件の交換を処理しています。経済的メリットは魅力的で、BaaS対応の乗用車の価格は従来の購入オプションよりも10,000米ドル安く、2024年にはさらに230万人の消費者が高級電気自動車を利用できるようになります。欧州市場でも同様の傾向が見られ、ルノーのバッテリーサービス市場プログラムであるZoeは156,000人の加入者を獲得しており、バッテリーを直接購入する場合と比較して総額4億6,800万米ドルを節約しています。.

乗用車BaaSネットワークの運用効率は目覚ましい規模に達し、自動化されたステーションでは従来の燃料補給よりも速い2.5分でバッテリー交換を完了する。配車サービスを運営するフリートオペレーターは目覚ましい成果を報告しており、Didiの2万5000台のBaaS搭載車両は毎月870万回の移動を完了し、車両1台あたり年間1200米ドルの運用コストを削減している。この技術の成熟はバッテリー寿命データに表れており、乗用車用バッテリーは45万キロメートルの走行に相当する1500回の交換サイクルにわたって最適な性能を維持している。保険会社は好意的に反応し、専門家によるバッテリーメンテナンスによりBaaS登録車両に年間800米ドルの保険料割引を提供している。それに応じて製造能力も拡大し、CATLの専用乗用車用バッテリー生産は毎月5万ユニットに達し、成長するバッテリー・アズ・ア・サービス市場エコシステムにおける交換アプリケーション向けに特別に設計されている。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域が世界のバッテリー交換インフラを独占、中国がリード

アジア太平洋地域が バッテリー・アズ・ア・サービス市場で いるのは、2024年に年間1,400万台のEVが販売される見込みだからだ。中国が1,100万台で首位、インドが200万台でそれに続く。中国はバッテリー交換ネットワークに125億米ドルを投資し、150都市に3,200のステーションを設立している。主なエンドユーザーは、ライドヘイリング車両(120万台)、物流会社(85万台)、公共交通機関(32万台のバス)などだ。5つの主要企業が広範囲に事業を展開している。CATL(1,800ステーション)、NIO(1,500ステーション)、Aulton(800施設)、Gogoro(台湾に12,000の交換ポイント)、GeelyのEVOGO(450ステーション)。これらの企業は1日あたり280万件の交換を処理し、月間4億8,000万米ドルの収益を上げている。成長の原動力としては、商用車両の電動化に関する政府の義務付けや、インフラ開発に対する年間38億米ドルの補助金などが挙げられる。

米国は連邦政府の資金を活用して商用船の運用を改革する

米国は、 により、バッテリー・アズ・ア・サービス市場の 先頭に立っています。Amazonは120都市に25,000台のBaaS配送バンを配備して商用導入をリードし、Walmartはラストマイル配送用に8,500台を配備しています。カリフォルニア州は145のスワップステーションをホストし、テキサス州は85の設置でこれに続き、フロリダ州は観光および物流部門にサービスを提供する60の施設を追加しました。Ampleは、1日45,000件のスワップを処理する180の自動化ステーションでインフラを独占しています。商用車1台あたり7,500ドルの連邦税優遇措置により、車両の移行が加速され、2026年までに25万台の車両がBaaSを導入すると予想されています。85都市の地方自治体は、公共車両の転換に8億9,000万ドルを拠出しています。ゼネラルモーターズ、フォード、バッテリープロバイダー間の技術提携により標準化されたソリューションが生まれ、ベンチャーキャピタルは特殊なアプリケーションをターゲットとする新興の BaaS スタートアップに 23 億ドルを投資しています。

欧州は厳格な環境規制と投資を通じてバッテリーインフラの整備を加速

欧州は、 バッテリー・アズ・ア・サービス(BaaS)市場で を維持しています。ドイツが85万台で首位、フランスが62万台で続き、ノルウェーは38万台の販売台数を達成しています。主要プレーヤーであるステランティス、ルノー、スウォビーは、12か国で2,100のスワップステーションを運営しています。利用はフリートオペレーターが主導しており、ドイツポストDHLは18,000台のBaaS対応配送車両を運行し、アムステルダム、パリ、ベルリンの自治体はサブスクリプションを通じて5,500台の電気バスを管理しています。この市場は年間18億5,000万米ドルを生み出しており、2026年までのインフラ整備に22億米ドルのEU資金が充当されています。規制圧力により商業導入が加速し、物流会社は45,000台の車両をBaaSモデルに移行しています。都市部では、空気の質の基準を満たすためにバッテリーの交換を優先しており、主要都市全体で毎月 180 のステーションを設置しています。一方、北欧諸国では再生可能エネルギーの豊富さを活用して、広範なネットワークに電力を供給しています。

北米は商用車に注力し、バッテリーサービス市場の成長を牽引

北米の バッテリー・アズ・ア・サービス市場は 着実に成長しており、米国では2024年に140万台のEVが販売され、カナダでは18万5000台が追加される見込みです。商用アプリケーションが普及を牽引しており、Amazonは120の都市圏に2万5000台のBaaS搭載バンを展開し、FedExとUPSは合わせて1万5000台のバッテリー交換可能な車両を運用しています。インフラプロバイダーには、Ample(180の自動ステーション)、BattSwap、NuEnergyなどがあり、カリフォルニア州とテキサス州でネットワークを構築しています。この地域は、戦略的な回廊開発を通じて地理的な課題に対処するために36億米ドルを投資しています。政府の支援には、インフラ投資雇用法による19億米ドルが含まれており、2026年までに500のステーションを計画しています。自治体の車両は成長の機会であり、85の都市が1万2000台の車両にBaaSを採用することを約束しています。 バッテリー・アズ・ア・サービス市場は 、自動車メーカーとエネルギー企業間の技術提携の恩恵を受けており、長距離トラック輸送とラストマイル配送セグメント向けの統合ソリューションが生まれています。

世界のバッテリー・アズ・ア・サービス市場におけるトッププレーヤー

- NIO

- エピロック

- グローバルテクノロジーシステムズ株式会社.

- コンテンポラリー・アンペレックス・テクノロジー社

- スウォビー

- ハーディングエナジー株式会社.

- リジュール

- オクティリオン

- ヌモシティ

- スコーン

- ヌモシティ

- スコーン

- その他の著名な選手

市場セグメンテーションの概要:

製品タイプ別:

- 文房具

- モバイル/ポータブル

サービスタイプ別:

- サブスクリプション(レンタル)

- 従量課金制

車種別:

- 2輪車と3輪車

- 乗用車

- 軽商用車(LCV)

- 大型商用車(HCV)

- その他(テレハンドラー、フォークリフトなど)

地域別:

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 2億6,246万米ドル |

| 2033年の予想収益 | 20億8,740万米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(百万米ドル) |

| 年平均成長率 | 25.91% |

| 対象セグメント | 製品タイプ別、サービスタイプ別、車両タイプ別、地域別 |

| 主要企業 | NIO、Epiroc、Global Technology Systems、Inc.、Contemporary Amperex Technology Co、Swobee、Harding Energy、Inc.、ReJoule、Octillion、Numocity、Skoon、Numocity、Skoon、その他の著名な企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |