市場動向

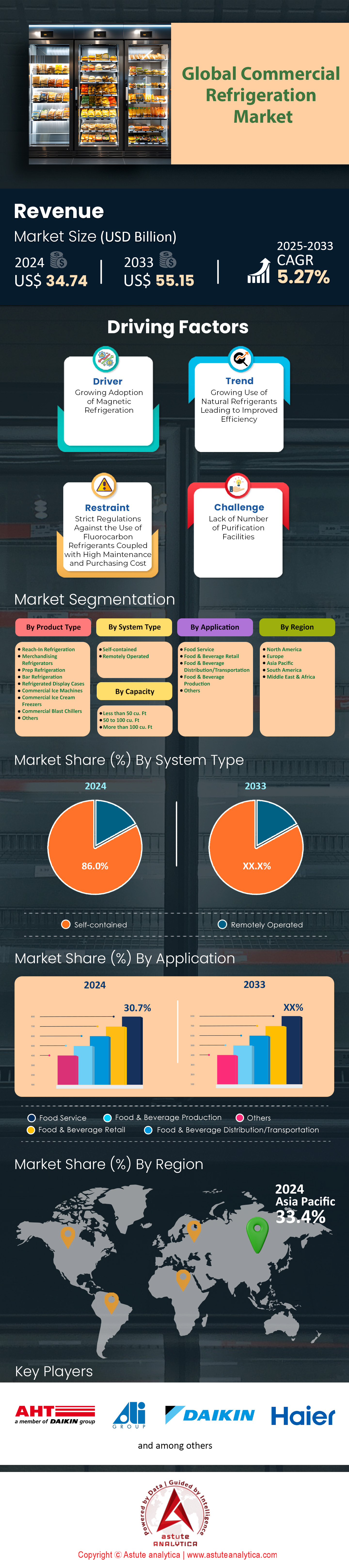

商業用冷蔵市場は2024年に347億4,000万米ドルと評価され、2025年から2033年の予測期間中に5.27%のCAGRで成長し、2033年には551億5,000万米ドルを超えると予測されています。.

都市部の電子食料品店、ワクチン配送、エッジコンピューティングラックがより厳密な温度制御を求める中、業務用冷蔵設備の世界的な需要が急増しています。国際冷凍協会(IIR)は、設置台数を1億5,500万台と推定し、年間5~6%の成長率を誇っています。プラグインマーチャンダイザー、リーチイン、ウォークインが売上増の大半を占めています。R-290または超臨界CO₂を充填した高効率可変速スクロールは、既に2024年の出荷の44%を賄っており、従来のHFCシステムと比較して最大28%のエネルギー節約を実現しています。標準的なスーパーマーケットラックは40~300kWの冷却能力を提供し、冷蔵倉庫のカスケードは1MWを超えています。超低温冷凍庫(-80℃)は、mRNAワクチンのパイプライン拡大により、前年比17%増加しました。.

食料品チェーン、クイックサービスレストラン、医薬品、3PL冷蔵倉庫は現在、腐敗削減目標と規制監視の強化を背景に、業務用冷蔵市場のユニット需要の77%を占めている。ウォルマート、カルフール、フレシッポは、CO₂ラックの改修により間接排出量が90%削減され、漏れチェックが急激に減少するためメンテナンス費用が3分の1に削減されたと報告している。新興アジアでは、クラウドキッチンとコンビニエンスストアが四半期ごとに8,500店舗を追加しており、それぞれが1.5kWプラグイン冷凍庫を2台指定している。米国、中国、日本、ドイツは、密集した小売店舗と積極的なHFC段階的削減により、引き続き最も多くHFCを導入している4か国となっている。キャリア、ダイキン、ハスマン・パナソニック、ドーバーのヒルフェニックス、ハイアールのハイセンス製品が世界の供給を支配している。 2023年には、これら3社合わせて約440万台が出荷され、そのうち68%がIoTコントローラーを搭載しており、生涯運用コストは2020年と比較して18%削減されました。.

業務用冷蔵市場は、コネクテッドで気候にポジティブなハードウェアへと急速に転換しています。炭化水素系マイクロチャネル熱交換器の売上はフィンチューブ設計の3倍に達し、冷媒使用量を30%削減できるほか、キャビネットの軽量化によって輸送時の排出量も削減できます。欧州のエコデザインTier 2規制は2024年7月に発効し、年間の電力使用量を推定7TWh削減します。また、カリフォルニア州のSB1206によるGWP > 150の上限設定により、北米のスーパーマーケットは2026年までに自然冷媒への移行を迫られます。リアルタイムテレメトリとAIメンテナンスにより、サービス間隔は12か月に倍増し、技術者不足が続く中で重要なメリットとなっています。コールドチェーンのギャップは依然として世界の食品ロスの13%を占め、バイオ医薬品のパイプラインは年平均成長率14%で拡大しています。アナリストは、高効率で低炭素のシステムが今後10年間で世界中の食品サービス、製薬、データセンターのアプリケーションにおいて規制義務から競争優位へと移行していく中で、2028年まで2桁のユニット成長が見込まれると予測しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因: 分散型でエネルギー効率の高い冷蔵ソリューションを必要とする世界的な食料品電子商取引の拡大

業務用冷蔵市場は、オンライン食料品の急激な増加によって再編されつつあります。アスチュート・アナリティカの2024年2月のデジタル棚指数によると、オンライン食料品は2024年には世界の食品小売売上高の約12%を占めると予測されており、パンデミック前のわずか6%から大幅に増加しています。小売業者は、翌時間配達や当日配達の約束を果たすために、消費者のより近くに温度管理された「ノード」を散在させざるを得なくなりました。郊外の倉庫内のマイクロフルフィルメントセンター、密集した都市部の幹線道路にあるダークストア、交通ハブの冷蔵クリックアンドコレクトロッカーなどです。各ノードには通常、15~60kWのモジュール式リーチインクーラー、低温ケース、ウォークイン冷凍庫が必要であり、これらはすべて、欧州エコデザインティア2または同等の米国エネルギー省(DOE)2024効率基準を満たす必要があります。フロスト&サリバン社によると、可変速コンプレッサーを備えたプラグアンドプレイの炭化水素キャビネットは現在、新規の電子食料品店の設置の 38% を占めています。これは、従来の密閉型 HFC ユニットに比べてエネルギー消費を 20 ~ 25% 削減し、大規模な土木工事なしで導入できるためです。これは、家主が設備の設置期間を 90 日しか認めない場合には重要な特徴です。.

関係者にとって、業務用冷蔵市場の経済性は魅力的だ。クローガーのオカドを利用したマイクロフルフィルメントセンターは、温度とドアの開閉データを予測分析ダッシュボードに継続的にストリーミングするIoT接続のプロパン冷凍機に切り替えた後、腐敗率が0.3%未満になったと報告している。22kWのサイトでは、これは年間18万ドルの食品廃棄物の削減に相当し、固定速度のHFC機器と比較した場合の12%の資本プレミアムをはるかに上回る。一方、流通業者は交換速度の高速化の恩恵を受けている。eコマースノードは90%近くの稼働率で稼働し、改修サイクルを5年に短縮し、アフターマーケット部品の需要を押し上げている。メーカーは、オンライン食料品入札の71%で現在指定されている工場出荷時に取り付けられた接続性と、ラストマイルの配送バンへの積み込み中にコンプレッサーを動かし続けるオプションのバッテリーバックアップパックに、増分利益を見出している。これらの変化は、商業用冷蔵市場にとって数年にわたる追い風となり、エネルギー効率が高く、迅速に導入でき、データが豊富なソリューションを大規模に提供できるサプライヤーに利益をもたらします。.

トレンド: マイクロチャネル熱交換器の採用により、充填量、重量、ライフサイクル排出量を削減

アルミニウム製マイクロチャネルコンデンサーとエバポレーターは、冷媒充填量の最小化と2024年のGWP上限への準拠という2つの重要課題に牽引され、業務用冷凍冷蔵市場では特殊用途から主流へと移行しつつあります。2024年5月のEurovent認証リリースでは、欧州で出荷されるすべての独立型食品サービスキャビネットの47%にマイクロチャネルコイルが搭載されていることが確認されており、これは2021年の28%から増加しています。かさばる銅製のフィンアンドチューブ設計を、わずか1mmの並列流アルミニウムマニホールドに置き換えることで、OEMは冷媒充填量を35~45%削減できます。これは、IEC 60335-2-89で回路あたり150gに制限されている炭化水素を使用する場合に重要です。コイルの軽量化により、キャビネットの質量も18~22%削減され、輸出パレットに積載できる製品数が増え、輸送に伴う排出量も削減されます。スウェーデンの RACE コンソーシアムのスーパーマーケットでの現地調査では、マイクロチャネル コンデンサーを備えた 16 kW R-290 プラグイン アイランド ケースは、空気側の圧力降下が低く、熱伝達係数が向上したため、銅管式の先行モデルよりも電力消費が 8.4% 少ないことが示されています。.

業務用冷蔵市場のメーカーにとって、この切り替えは設備の再構築を伴いますが、魅力的なコスト削減とブランドイメージの向上をもたらします。アルミニウム価格は2023年第3四半期以降、1キログラムあたり銅価格を15%下回って推移しており、防錆コーティングを考慮しても部品価格の上昇を抑えています。一方、販売業者は保守部品の在庫削減を実現しています。マイクロチャネルコアは通常、現場でろう付けされるのではなく、密閉モジュールとして交換されるため、トラックロールの所要時間は30%短縮されます。また、利害関係者は規制上の余裕も得られます。カリフォルニア州大気資源局は現在、店舗レベルのGWP計算に冷媒充填量を加算しているため、複数拠点を持つチェーンでは40%の削減でコンプライアンスを遵守できると判断できます。最後に、2024年国連環境計画(UNEP)のライフサイクルアセスメント報告書によると、アルミニウム製マイクロチャネルキャビネットは、フィンチューブシステムと比較して、ゆりかごから墓場までのCO₂排出量を11%削減するとされています。この統計は、カルフールとイオンからの見積依頼書(RFQ)でも既に強調されています。したがって、マイクロチャネル技術の導入加速は、業務用冷蔵市場が効率性と持続可能性の目標を同時に達成するための、具体的かつ測定可能な道筋を示しています。.

課題: 自然冷媒システムの初期費用が高額で、小規模小売業者の予算に負担がかかる

自然冷媒ソリューションが新しいスーパーマーケットの仕様を支配している一方で、その高額な資本コストは、特に薄い営業利益率で運営している独立系およびコンビニエンスストアにとって、商業用冷蔵市場における最大の障壁となっています。ドイツ連邦環境庁による 2024 年の調査では、150kW のトランスクリティカル CO₂ ラックの設置コストは 1kW あたり 410 ユーロと見積もられており、同等の HFO/HFC ハイブリッドよりも約 30% 高くなっています。わずか 40kW しか必要としない近所の食料品店の場合、この差額は 1 年間のマーケティング予算に匹敵する可能性があります。請負業者は、バルブ ステーション、高圧配管、およびスタッフの再教育など、追加のソフト コストがプロジェクト支出に 18% 追加されると報告しています。エネルギー モデルでは、温暖な気候では 5 ~ 6 年、北欧地域ではそれよりも短い期間で投資回収できることが示されていますが、特に金利が過去 10 年の高値付近で推移している場合、中小企業は初期打撃を吸収するためのバランスシートの柔軟性を欠くことがよくあります。.

このハードルによって脱炭素化が停滞しないようにするため、業務用冷蔵市場では複数の金融および技術革新が生まれています。Cool PlanetやEpta Serviceなどの企業が提供するターンキーの「サービスとしての冷却」契約は、投資をサードパーティの資産管理会社に移行し、機器、予防保守、エネルギー性能保証を単一の月額料金にまとめています。この料金は、通常、顧客の過去のユーティリティとサービスの支出額より5%低くなります。政府も介入しています。フランスのTremplinスキームでは現在、自然冷媒への転換に対して店舗ごとに最大20,000ユーロを払い戻しており、カナダの低炭素経済基金は、定格300kW未満のトランスクリティカルCO₂パックのプロジェクト費用の25%を負担しています。メーカーはプラットフォームの調和によって負担を軽減しています。50、100、150kWモデル間のコンプレッサーシャーシの共有により生産コストが12%削減され、節約分が下流に波及し始めています。.

販売業者にとって、充電済みのプラグアンドプレイ式CO₂コンデンシングユニットを在庫しておくことは、物流を簡素化し、現場での労働時間を削減し、価格差をさらに数ポイント縮めることに繋がります。商業用冷蔵市場が低GWP技術の普遍的な普及を実現するためには、このセクターに地理的範囲と消費者との密接な関係をもたらす小売業者を疎外することなく、価格差を埋めることが依然として極めて重要です。.

セグメント分析

タイプ別

冷蔵商品は、業務用冷蔵市場の24%の収益シェアを占めています。これは、冷蔵陳列がバスケット価格を直接的に押し上げ、飲料ブランドに広告スペースを提供するためです。IRIによる世界的なPOS調査では、ドアライト付き陳列棚は、常温陳列棚よりも18%高いインパルスコンバージョン率を生み出すことが示されています。ブランドはハードウェアを補助し、購入価格の60%を負担することで、小売業者はパノラマガラスとエッジライトLEDを備えたプレミアムユニットを優先的に購入できるようにしています。一方、規制による効率化の段階的導入により、プラグイン式マーチャンダイザーとリモートラックの運用コストの差は1キロワット時あたり3ユーロセントに縮小され、ROIの計算が容易になりました。これらの商業的メリットとコンプライアンス上のメリットが複雑に絡み合い、世界的にこのダイナミクスが進む中で、マーチャンダイザーは大陸をまたいで優位に立っています。.

商品冷蔵の主な展開ゾーンは、迅速な視認性とセルフサービスが重要なコンビニエンスストア、ガソリンスタンドの売店、スーパーマーケット、薬局、クイックサービスレストランのロビーです。Astute Analyticaの2024年アウトレット調査では、世界中に115万の近代的なコンビニエンスストアが記載されており、各店舗は平均4つのガラス扉クーラーと2つのオープンマルチデッキを備え、800万以上のキャビネットを備えています。スーパーマーケットの飲料売り場では、オープンウェルが5ドアの垂直型マーチャンダイザーに置き換えられる傾向がますます高まっており、Eurovent Market Intelligenceが今年記録した13,000件の欧州の改装にもこの変化が見られます。薬局チェーンはインスリンや栄養補助食品の注射用にスリムラインクーラーを導入しています。Walgreensだけでも、2024年の北米およびアジア太平洋市場全体にわたる予防接種プログラムの拡大中に11,400台を追加しました。.

マーチャンダイザーキャビネットの成長モメンタムは、2024年に向けて、飲料SKUの増加、持続可能性向上のための改修、そして業務用冷蔵市場におけるラストマイル食料品ノードという3つのダイナミクスが収束していくことに起因しています。ペプシコのデータによると、冷蔵済みのレディ・トゥ・ドリンクティーの設置数は世界全体で12%増加し、一般的なコンビニエンスストア1店舗あたり0.6メートルの冷蔵間口が追加されました。同時に、7月に発効したEUエコデザインTier 2規則では、中温陳列棚にドアの設置が義務付けられ、南欧全体で9万5千台のオープンマルチデッキの交換が促進されています。オカドなどのマイクロフルフィルメントセンターでは、ピッキング精度を高めるためにガラスドアのマーチャンダイザーを採用しており、2024年上半期だけで7,800枚の新しいドアが設置されました。これらの動向は相まって、今日の世界市場におけるマーチャンダイズ冷蔵の収益シェア245%を支えています。.

システム別

独立型冷蔵システムは、設置の複雑さ、規制関連の書類手続き、そして収益を生み出す床面積のダウンタイムを最小限に抑えられるため、業務用冷蔵市場における出荷ユニットの約86%を占めています。北米食品機器協会(NAFEA)の2024年ベンチマーク調査によると、平均的なプラグイン直立型冷蔵システムは、2人の技術者で3時間で設置できますが、リモートラック設備の場合は24時間に加え、認定された火鉢が必要になります。この短縮されたスケジュールにより、コンビニエンスストアチェーンは夜間に改装を行うことができ、1店舗あたり1日4,000件を超える取引の損失を回避できます。したがって、経済的な計算では、特に急速に拡大している1ドルショップやガソリンスタンドのネットワークにおいて、独立型フォーマットが圧倒的に有利です。.

技術の進歩により、一体型キャビネットのこれまでの効率性に関するペナルティは解消され、業務用冷蔵市場におけるその優位性は強化されました。炭化水素冷媒と組み合わせた可変速ブラシレスDCコンプレッサーは、2.1を超える性能係数を達成し、AHRIテストプロトコル1200-2024で測定された2019年の基準値と比較してエネルギー消費量を22%削減しました。充填量は通常150グラム未満であるため、これらのユニットは今年欧州連合(EU)全体で厳格化される多くのFガス報告基準を回避できます。カリフォルニア州の大気資源局(ARI)が2024年に定めるGWP上限150も同様にプロパンキャビネットの導入を促し、西海岸の小売業者による導入を加速させています。その結果、2月のNAFEMショーで発表された独立型機器の91%が、天然冷媒とIoTゲートウェイを搭載していました。.

メーカーは、業務用冷蔵市場における自己完結型のブームを活用し、プラットフォームのモジュール化と地域ごとの最終組立を通じて、グローバルサプライチェーンの合理化を図っています。ある中国工場では、26のモデルコードで共通シャーシが採用されており、蒸発器の87%の共通化が実現し、リードタイムを15日に短縮しています。販売業者は部品の重複を高く評価しており、米国の卸売業者ジョンストン社は、在庫管理単位(SKU)を33%削減しながら、初回訪問修理確率を98%維持したと報告しています。小売業者は、キャビネットが故障してもその部分だけが暖まるため、2023年に食料品店で900万キログラムの損失をもたらした複数通路での腐敗を回避できます。こうした物流、メンテナンス、リスク管理のメリットにより、価格に敏感なチェーン店にとって、業務用冷蔵市場における自己完結型のリーダーシップが確固たるものになっています。.

冷却能力別

50~100立方フィートの容量を持つキャビネットは、現代の小規模小売店の精密なマーチャンダイジングとバックヤードのニーズを満たすため、業務用冷蔵市場における設置シェアの50%以上を占めています。Amazon Go、7-Eleven Evolution、Tesco Expressなどの店舗の平均売場面積は120平方メートルで、70立方フィートのリーチインは通路を狭めることなく最適な対面販売を実現します。IGDの2024年マイクロストア調査によると、これらの小型店舗は新規開店店舗全体の23%を占めており、これは中容量冷蔵への高い需要に直接つながっています。そのため、メーカーは業務用冷蔵市場において、グローバル展開の効率化を図るため、この容量セグメントを中心に製品開発を行っています。.

クイックサービスレストラン、カジュアルダイニングのキッチン、ホテルのパントリーは、50~100立方フィートの冷蔵庫を主に採用しています。これは、標準的なガストロノームパン構成で調理済みの食材を完璧に保管できる容量だからです。マクドナルドの2024年版グローバル設備仕様では、店舗ごとに275立方フィートの調理用冷蔵庫の設置が義務付けられており、ランチタイムの20人分の需要で150個のハンバーガーを提供できるようになっています。薬局チェーンも同様の容量をワクチン保管に活用しています。インドのアポロネットワークは、mRNA投与用のマイナス20度を維持するため、今年8,600基の80立方フィートのバイオメディカルユニットを増設しました。こうした業界横断的な導入により生産量が安定し、原材料価格の変動が激しい状況下でも、OEMは小ロット生産時に10%安いコンプレッサー価格を交渉することが可能になります。.

エネルギー性能も、業務用冷蔵市場におけるこのセグメントの人気をさらに高めています。90%リーチインは2馬力のインバーターコンプレッサーを搭載し、1.7キロワット時の消費電力で、35立方フィートモデルと比較して1立方フィートあたり29ワット時の消費電力を35%削減します。Energy Star Europeによる生涯稼働分析によると、この効率性の利点により、8年間で4,100キロワット時のエネルギーを節約でき、キャビネットの購入価格を18ヶ月以内に相殺できます。メンテナンス指標もエネルギー効率の向上を反映しており、コイル面積が大きくなることで、小型ユニットの1時間あたりのコンプレッサーサイクルが9回から6回に削減され、部品寿命が22%延長されます。こうしたコスト、耐久性、持続可能性のメリットにより、中容量キャビネットは今日、購入者の仕様の中心となっています。.

アプリケーション別

食品サービス事業は、商業用冷蔵市場の売上高の30.7%強を占めています。これは、メニューの多様化、配達の迅速化、そして食品安全規制の厳格化が、店舗あたりの冷蔵能力の向上を促しているためです。Datassentialの報告によると、平均的なクイックサービスレストランの冷蔵容量は現在5.7立方メートルで、植物性タンパク質や新鮮なトッピングの普及により、2020年と比較して21%増加しています。一方、世界的なオフプレミス化により、キッチンではソースやサイドディッシュの分量を数時間前に事前に決める必要が生じ、4℃以下の冷蔵保管温度における準備作業が倍増しています。こうした運用上の現実により、北米、ヨーロッパ、東南アジアの機器受注において、食品サービス事業が重要な位置を占めています。.

この拡大を支える基盤となるのがコールドチェーン物流です。FAO(国連食糧農業機関)の推定によると、食品原材料の42%は少なくとも1つの国際国境を越えて輸送されており、これは2018年から6ポイント増加しており、5℃以下の継続的な保管が求められています。ロッテルダム港の冷蔵コンテナ取扱量は、アボカド、寿司用マグロ、ペストリー生地などの輸入急増を反映し、2024年第1四半期に9%増加しました。LineageやNewColdといったハブアンドスポーク型3PLは、パレットタグに埋め込まれたBluetoothロガーを用いて、到着時にドアツードアの温度確認を保証します。こうした透明性はフランチャイズ監査担当者の安心感につながり、今年世界中で見られたような複数大陸にわたる急速なブランド展開において、高性能な厨房用冷蔵設備への追加投資を促進します。.

2024年には、商業用冷蔵市場における食品サービス業界の優位性を強化する3つの要因、すなわちエネルギー効率規制、労働力不足、そしてデータに基づく品質保証が挙げられます。カリフォルニア州のタイトル24では、厨房冷蔵のエネルギー強度を1立方フィートあたり1日0.66キロワット時に制限しており、チポトレなどのチェーン店は、炭化水素調理台を改造することで消費量を24%削減しています。労働力の制約も同様に重要です。自動閉鎖式引き出しとRFID在庫センサーを統合することで、新しいユニットは毎日の温度記録にかかる時間を20分から4分に短縮し、1,000店舗の施設全体で8,000時間の労働時間を節約しています。最後に、IoTで検証されたパフォーマンスは平均12%の保険料の割引をもたらし、コンプライアンス遵守をCFOが認識するメリットへと転換します。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米ではエネルギー効率の高い小売冷蔵設備のアップグレードと規制主導のイノベーションの成長が進む

2024年には、米国とカナダの2国で世界の業務用冷蔵市場の4分の1以上を供給しており、両国のリーダーシップは、規制、資産の老朽化に伴う更新、そしてデータ中心のフォーマットを用いた実験といった強力な組み合わせに支えられています。現在、米国のスーパーマーケットの床面積の74%がEPA GreenChill目標の対象となっており、クローガーやウォルマートなどのチェーンは、老朽化したHFCラックを低充填の独立型プロパンドアに改修せざるを得なくなっています。この地域では、過去18か月間に推定280万台の自然冷媒キャビネットが設置されました。カリフォルニア州のSB-1206およびエネルギー省の2024年効率規則により、中温ケースの許容エネルギー強度が40%削減され、可変速スクロールとマイクロチャネルコンデンサの急速な導入が促進されています。同時に、コンビニエンス ストアや 1 ドル アウトレットは四半期ごとに 1,900 店舗のペースでオープンしており、各店舗で 50 ~ 100 立方フィートの冷蔵庫が 2 台必要になっています。また、急成長しているクイック サービス部門では、ドアの開閉頻度が高いドライブスルー メニュー向けに急速冷凍機を指定しており、0 ~ 4 °C を維持する必要があります。.

欧州、厳格なFガス段階的廃止政策の中、天然冷媒の導入を加速

ヨーロッパは、2024年には商業用冷蔵市場の約24%を占める見込みです。これは、大陸における積極的な脱炭素化政策と、スーパーマーケットの高密度化(平均店舗面積は住民1,000人あたり320平方メートルで、世界平均の3倍)に牽引されています。ドイツ、フランス、イギリス、イタリア、スペインの5か国で、新規キャビネット設置の7割を占めており、ドイツだけでも2023年1月以降、8,600台のトランスクリティカルCO₂ラックが導入されています。2024年3月に欧州議会で承認された改訂版Fガス規制では、2030年までにHFCの段階的削減が予定されており、2025年1月からは独立型機器におけるGWP > 150冷媒の使用が禁止され、小売業者はプロパンまたはイソブタンのプラグインへの移行を迫られます。今年7月に施行されるエコデザイン・ティア2では、飲料用垂直ドアの年間最大エネルギー消費量が4.8kWh/日に削減され、ディスカウントストアのアルディとリドルは19,000台のオープンマルチデッキのドア交換を余儀なくされました。医薬品物流も需要を牽引しています。EUの拡大されたパンデミック対策共同備蓄には、40万立方メートルの温度管理倉庫が必要となり、ベネルクスとスペイン北部で大容量のカスケード式冷凍庫の需要が高まっています。.

アジア太平洋地域は都市化が進む小売業とコールドチェーンで世界経済を上回る

アジア太平洋地域は、商業用冷蔵市場の収益の5分の1弱を既に占めていますが、中流階級の所得の急増とe食料品プラットフォームの普及により、同地域の冷蔵フットプリントが拡大する中で、2024年には9%を超える最も高いCAGRを達成する見込みです。中国だけでも昨年、ハイパーマーケット、コンビニエンスストア、生鮮食品ブティックの新規スペースが1,200万平方メートル設置されました。1,000平方メートルの店舗ごとに、通常、50~100立方フィートのプロパンリーチイン16基と、冷凍ゾーン用の80kW CO₂コンデンシングユニットが設置されています。インドでは、2022年以降、8,800のダークキッチンが追加されており、各キッチンには、FSSAIガイドラインを満たすため、調理済みのカレーを90分以内に90℃から4℃まで冷却するブラストチラーが設置されています。東南アジアの観光業の回復が接客業の向上を促進:タイのホテルパイプラインは、2024年8月から施行される厳しいMEPSレベルに打ち勝つため、低充填イソブタンを使用するカウンター下冷蔵庫46,000台を発注する。物流インフラもペースを維持しようと急ピッチで進んでいる。インドネシアは、収穫後の果物の損失を削減するため、1MWのグリコールチラーを備えた地域クロスドック20か所を計画している。これは、この10年間でOEMに頑丈な熱帯仕様の設計を求める政府資金によるプログラムである。.

商業用冷蔵市場のトップ企業

- AHT クーリング システムズ GmbH

- ビバレッジエアコーポレーション(アリSpA)

- ダイキン工業株式会社.

- エレクトロラックスAB

- ハイアール株式会社.

- ホシザキ株式会社

- ハスマン株式会社

- レノックスインターナショナル株式会社.

- パナソニック株式会社

- ワールプール社

- 株式会社フジマック

- イリノイ・ツール・ワークス社(ITW)

- インガソル・ランドPLC

- その他の著名な選手

市場セグメンテーションの概要:

製品タイプ別

- リーチイン冷蔵庫

- マーチャンダイジング用冷蔵庫

- 準備冷蔵

- バーの冷蔵

- 冷蔵陳列ケース

- 業務用製氷機

- 業務用アイスクリームフリーザー

- 業務用ブラストチラー

- その他

システムタイプ別

- 自己完結型

- 遠隔操作

容量別

- 50立方フィート未満

- 50~100立方フィート

- 100立方フィート以上

アプリケーション別

- フードサービス

- 食品・飲料小売

- 食品・飲料の流通・輸送

- 食品・飲料製造

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |