シンガポールのコールド チェーン ロジスティクス市場: 技術別 (蒸気圧縮、急速冷凍、蒸発冷却、プログラマブル ロジック コントローラー、極低温システム、その他の技術); 温度技術 (冷蔵 (0°C ~ 15°C)、冷凍 (-18°C ~ 0°C)、急速冷凍 (< -18°C)); ソリューション (コールド チェーン (倉庫/保管 (冷蔵倉庫、雰囲気制御保管))、コールド チェーン輸送 (冷蔵トラック、航空貨物、海上輸送)、自動温度タイプ ハンドリング、冷蔵パッケージ); 保管容量 (小規模 (最大 1,000 トン)、中規模 (1,000-5,000 トン)、大規模 (5,000 トン以上));業界(食品・飲料、果物・野菜、肉・魚介類、乳製品・冷凍デザート、パン・菓子、調理済み食品、化学、医薬品、医療、その他)—市場規模、業界動向、機会分析、2026~2035年の予測

- 最終更新日: 2026年2月5日 | | レポートID: AA02261700

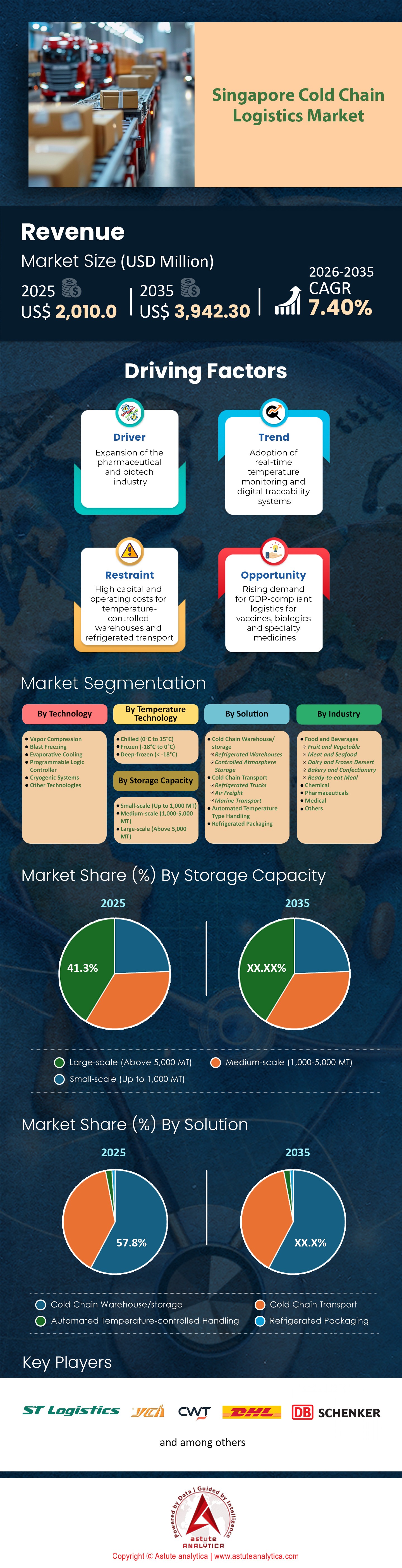

市場シナリオ

シンガポールのコールドチェーン物流市場は約20億1,000万米ドルと評価されており、2026年から2035年の予測期間中に7.40%のCAGRで成長し、2035年までに39億4,230万米ドルに達すると予測されています。.

主要な市場のハイライト

- 技術別では、蒸気圧縮セグメントがシンガポールのコールドチェーン物流市場で42.67%と最も高いシェアを占めています。.

- 温度技術別では、チルド(0℃~15℃)セグメントが50%と最も高いシェアを占めています。.

- ソリューション別では、コールドチェーン倉庫/保管セグメントが57.76%と最も高いシェアを占めています。.

- 貯蔵容量別では、大規模(5,000 MT超)セグメントが41.3%と最も高いシェアを占めています。.

- 業種別では、食品・飲料部門が78.09%と最も高いシェアを占めています。.

シンガポールのコールドチェーン物流市場は現在、近代化という極めて重要な「スーパーサイクル」の真っ只中にあります。この成長は有機的なものではなく、人為的なものです。シンガポールの「30 by 30」食料安全保障政策、トゥアス・メガポートの運用開始、そしてパンデミック後のシンガポールがアジア太平洋地域における主要な医薬品流通ハブとしての地位を確立したことが相まって、高付加価値物流にとってまさにパーフェクトストーム(最悪の状況)を生み出しました。.

しかしながら、市場は二極化している。老朽化し、低仕様(20年以上経過)でエネルギーを浪費し、 最新のSS 668:2020規格されている。一方、天井高12m以上、最新のアンモニア/CO2冷却システム、ASRS(自動倉庫システム)統合を備えた、最高級の物流設備は慢性的に不足している。

- 主要投資論点: シンガポールのコールドチェーン物流市場における利益源は、「保管量」から「複雑性管理」へと移行しつつある。ハラール認証ハブ、GDP準拠の医薬品ゾーン、グリーンマークプラチナ認証インフラといった専門的な機能に投資する企業は、一般的な産業用不動産と比較して40~60%の賃料プレミアムを獲得できるだろう。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

食糧安全保障と「30 by 30」:政府の政策はコールドチェーン物流市場のインフラをどのように推進しているのか?

「30 by 30」目標(2030年までに栄養ニーズの30%を地元で生産する)は、大規模なインフラの推進力となります。.

- 変化: 従来のコールドチェーンは、輸入→保管→流通のために設計されていました。

- 新しいモデル: 農場→予冷→保管→流通。

- 地元のハイテク農場(垂直農場、沿岸養殖場など)では、ソースベースの コールド チェーン。

- 課題: 地元の農場のほとんどには、畑の熱を即座に除去するための工業用グレードの「予冷」設備(水冷装置/真空冷却装置)が不足している。

- 機会: シンガポールのコールドチェーン物流市場における農業食品クラスター変革 (ACT) 基金は、物流業者が農場と提携して敷地内に冷蔵倉庫を建設し、腐敗率 (現在、葉物野菜の場合約 10 ~ 15%) を削減するための多額の助成金を提供します。

重要な課題: 成長を制限するボトルネックは何ですか?

JTC 土地リースの減価:

シンガポールの工業用地はJTCが所有しており、ほとんどの区画は20年または30年のリース契約となっています。.

問題点: シンガポールのコールドチェーン物流市場において、高性能な自動冷蔵倉庫を建設するには、投資回収に20年かかる。土地のリース期間が残り12年しかない場合、銀行は建設資金を融資せず、事業者は投資を回収できない。このため、事業者は設備をアップグレードするのではなく、古い資産を使い続けるという「インフラ停滞」が生じる。

エネルギーの変動性:

シンガポールは輸入 天然ガス。世界的な変動は電気料金に影響を与えます。コールドチェーン事業者にとって、料金が20%上昇すると、年間の純利益が消失する可能性があります。

シンガポールのコールドチェーン物流市場における「冷凍作業」の汚名:

シンガポール人は一般的にマイナス20℃の環境で働くことを拒否します。外国人労働者への依存は絶対的です。国境政策の厳格化は、事業の継続性を直接的に脅かします。.

エコシステム分析: シンガポールの「デュアルエンジン」物流モデルはどのように機能するのか?

シンガポールのコールドチェーン物流市場を理解するには、シンガポールが一般的な消費都市とは異なることを認識することが不可欠です。シンガポールはデュアルエンジンモデルを採用しています。

エンジン1:国内レジリエンスグリッド

シンガポールは食料の90%以上を輸入しています。国内の食料供給は、スーパーマーケット(NTUCフェアプライス、コールドストレージ)、HORECA(ホテル、レストラン、ケータリング)、そして急成長を遂げているDTC(Direct-to-Consumer)クイックコマースセクターへの高頻度・小口配送によって牽引されています。この供給には、「ラストマイル」の効率化と、人口密集地(パンダンループ、セノコなど)に近いセントラルキッチンの設置が求められます。.

エンジン2:グローバルトランシップハブ

これはシンガポールのコールドチェーン物流市場における高収益の原動力です。シンガポールでは年間3,800万TEUを超える貨物が取り扱われており、そのかなりの割合がリーファー(冷蔵)貨物です。高付加価値の生鮮食品(オーストラリア産和牛、 培養肉、 フランス産乳製品、ノルウェー産サーモンなど)やバイオメディカル製品は、消費のためではなく、インドネシア、ベトナム、タイへ再輸出される前に、バラ積みや付加価値サービス(VAS)(ラベルの貼り替え、再包装、冷凍など)を受けるためにシンガポールに到着します。

- 戦略分析: 「積み替えエンジン」は、地域的な景気後退圧力には影響を受けにくいものの、グローバルな貿易ルートには非常に敏感である。現在、海上輸送がケッペル港/タンジョンパガー港からトゥアス・メガポートへとシフトしており、物流マップが再構築され、重心が西へと移動している。

市場規模と予測:シンガポールのコールドチェーン物流市場(2026〜2035年)における成長分野に関する数字は何を物語っているか?

| セグメント | 2026年の推定価値(米ドル) | 2035年の予測(米ドル) | 年平均成長率 | 主な推進要因 |

| 食品・飲料 | 10億2000万ドル | 26億2000万ドル | 0.112 | 「30 by 30」現地生産、東南アジアにおける食生活のプレミアム化。. |

| 医薬品 | 5億5000万ドル | 18億ドル | 0.158 | ワクチンハブ、臨床試験のロジスティクス、高齢化人口。. |

| 化学品/その他 | 2億8000万ドル | 9億ドル | 0.135 | 温度制御を必要とするハイテク半導体材料。. |

「量より価値」のトレンド:

食品・飲料が取扱量(トン数)で最大を占める一方、医薬品セクターはシンガポールのコールドチェーン物流市場の利益率に大きく貢献しています。冷凍鶏肉1パレットの取り扱いでは1桁台前半の利益率となる一方、-80℃での保管が必要な抗がん剤1パレットの取り扱いでは25~30%以上の利益率となります。予測によると、2030年までに医薬品コールドチェーンの売上高は、取扱量こそ大幅に少ないものの、食品セクターの売上高に匹敵する規模になると見込まれています。.

規制の詳細: SS 668:2020 と SFA 要件は参入障壁にどのような影響を与えるのでしょうか?

シンガポール規格(SS)668:2020:冷蔵・冷凍食品のコールドチェーン管理。TR 49およびCP 95に代わるこの規格は、シンガポールのコールドチェーン物流市場への新規参入者にとって決定的な障壁となっています。.

SS 668 の運用に影響を与える重要なコンポーネント:

- 第1部(一般要件): 文書化されたコールドチェーン管理システム(CCMS)が義務付けられています。事業者は単に「エアコンをつける」だけではいけません。すべてのセンサーの年次校正、予防保守記録、および温度管理が不十分な商品専用の「リコール手順」の証拠を提出する必要があります。

- 温度マッピング(「ホットスポット」ルール): 倉庫が認可を受ける前に、24~48時間の温度マッピング(空の状態と積載状態の両方)を実施して「ホットスポット」を特定する必要があります。シンガポールのコールドチェーン物流市場では、これらの特に危険な箇所にデータロガーを常設しなければなりません。

- 「途切れない連鎖」の義務: 引き渡し地点は極めて重要です。この基準では、商品を積み込み場に放置してはならないと規定されています。施設には、積み込み中にトラックが効果的に冷蔵室の一部となるよう、ドックシェルターと膨張式シールを設置する必要があります。

- SFAの執行: シンガポール食品庁(SFA)は、食品保管倉庫ライセンスを法令遵守と連動させています。食品の腐敗につながる「コールドチェーンの中断」(BICC)が発生した場合は、必ず報告しなければなりません。違反が繰り返されるとライセンスが停止され、シンガポールのコールドチェーン物流市場における事業は事実上破綻します。

ニッチ市場の機会: シンガポールでハラールコールドチェーン物流が急成長している理由とは?

シンガポールは世界的なハラールハブ、ハラール物流の中心地として位置づけられています。.

誠実さの挑戦:

イスラム教徒の消費者は、製品のハラール性はサプライチェーンの健全性に左右されることをますます認識しています。 ハラール牛肉を 豚肉と同じ冷蔵室で保管すると、(精神的および物理的)交差汚染のリスクが生じます。

MUIS (マジリス ウガマ イスラム シンガプーラ) 認定基準:

シンガポールのコールドチェーン物流市場を獲得するには、物流業者は保管施設のハラール認証を取得する必要があります。.

- 儀式的浄化(セルトゥ): 施設が以前にハラールではない物品を保管していた場合、MUISの監査員の立ち会いのもと、粘土や土を混ぜた水で洗浄するセルトゥを実施しなければなりません。

- 隔離: パレットを異なる方法で包装するだけでは不十分です。物理的な障壁(壁や仕切り)を設けるか、専用の冷蔵室を設ける必要があります。

- 専用輸送: ハラール食品は、最終輸送段階での交差汚染を防ぐため、通常「ハラール専用」トラックを必要とします。

- 市場の勝者: 郵船ロジスティクスとYCHグループは、トゥアスにハラール専用のハブを設立し、中東およびインドネシア(世界最大のイスラム教徒人口を抱える国)への輸出市場へのサービス提供を可能にした。

製薬およびライフサイエンス: 「コントロールタワー」モデルはシンガポールのコールドチェーン物流市場における GDP コンプライアンスをどのように推進するのか?

シンガポールには、ファイザー、GSK、サノフィ、アッヴィなどの製造施設があります。シンガポールにおける物流要件は、医療機器および医薬品に関する適正流通基準(GDP)(GDPMDS)に準拠しています。.

「コントロールタワー」コンセプト:

チャンギ国際空港には、一流プロバイダー(DHL、キューネ・ナーゲル)が「コントロールタワー」を運営しています。これは、世界中の貨物輸送を24時間365日体制で監視する司令センターです。.

アクティブ コンテナー: Envirotainer または CSafe ユニット (内部バッテリーとコンプレッサーを備えたコンテナー) の使用。

「60分ルール」: チャンギ空港(クールポート)では、滑走路滞在時間(航空機が着陸してから温度管理施設に到着するまでの時間)を60分未満に抑えることを目標としています。このスピードは、シンガポールのコールドチェーン物流市場における重要なKPIであり、バンコクやクアラルンプールといった地域ライバル都市を凌駕する上で重要な要素となっています。

シンガポールのコールドチェーン物流市場における成長分野は、 細胞・遺伝子治療 (CGT)物流です。CGTでは、液体窒素ドライシッパーを用いた極低温保管(-150℃~-196℃)が必要です。シンガポールでこの能力を持つ企業は少なく、まさに「ブルーオーシャン」のニッチ市場と言えるでしょう。

レンタル料金分析: トゥアスとチャンギの冷蔵倉庫のコストはどれくらいですか?

利害関係者は「コールドプレミアム」を理解する必要があります。

| ゾーン | 資産タイプ | 賃料(SGD/平方フィート/月) | 傾向 |

| トゥアス / ジュロン・ウェスト | アンビエント倉庫 | $1.50 - $1.90 | 安定した |

| トゥアス / ジュロン・ウェスト | 冷蔵倉庫(設置型) | $2.60 - $3.40 | 増加中(トゥアス港の需要) |

| チャンギ / イースト | アンビエント倉庫 | $2.00 - $2.50 | 高い需要 |

| チャンギ / イースト | 冷蔵倉庫(設置型) | $3.80 - $4.80+ | 非常に高い(医薬品プレミアム) |

| 中央部(パンダン) | コールドキッチン / ラストマイル | $4.00 - $5.50 | 希少価値 |

コストの内訳:

賃料には、設備投資(断熱材/冷蔵設備で1平方フィートあたり約150~200ドル)と設備の減価償却費が含まれています。ただし、ユーティリティ費用は通常テナント負担となります。シンガポールでは、冷蔵施設の総運用コストの35~45%を電気代が占める場合があり、熱帯気候と輸入エネルギーの影響で、世界平均よりも大幅に高くなっています。.

競争環境: シンガポールのコールドチェーン物流市場を支配している主要プレーヤーは誰か?

市場は 3 つの異なる層に分かれています。

ティア1: グローバルインテグレーター(製薬および多国籍企業向け)

- Kuehne+Nagel: 厳格な GDP コンプライアンス フレームワークにより、製薬/ヘルスケア セクターを支配しています。

- DHLサプライチェーン: 最強のネットワーク。「先進地域センター」(ARC)への多額の投資。

- DBシェンカー: 空港物流パーク(ALPS)で強力な存在感を発揮。

ティア2:「ナショナルチャンピオン」(資産重視)

- YCHグループ: 「サプライチェーンシティ」のパイオニア。同社の強みは、独自の「ラストマイル」(TLM)技術と、ASEAN地域との強固なネットワークにある。

- CWT Integrated: 大規模な冷蔵倉庫(例:CWT Cold Hub)を所有。コモディティ、ワイン、一般食品の取り扱いに重点を置いています。

- Tee Yih Jia: 元々は食品製造会社(Popiah skins)でしたが、現在はセノコに巨大な自動冷凍庫を備えたコールドチェーン大手です。

ティア3:シンガポールのコールドチェーン物流市場における破壊的イノベーター(ラストマイルとEコマース)

- Ninja Van(Ninja Cold): 混載貨物(LTL)冷蔵市場に革新をもたらす。

- Pickupp / Lalamove: オンデマンド冷蔵宅配便分野に積極的に参入。

将来のトレンド: シンガポールのコールドチェーン物流市場における「次の大きなもの」は何でしょうか?

グリーンコールドチェーンとLNG冷熱エネルギー採取:

シンガポールはマイナス162℃のLNG(液化天然ガス)を輸入しています。現在、この「冷熱」は再ガス化プロセス中に海に投棄されています。.

現在、この冷熱エネルギーを回収し、地域冷房用の空気を凍結させたり、ジュロン島の冷蔵施設に直接電力を供給したりする複数のプロジェクト(SLNG)が進行中です。これにより、二酸化炭素排出量と運用コストが大幅に削減されます。.

太陽光発電倉庫:

炭素税が上昇するにつれ(2030年までに1トンあたり50〜80ドルを目標)、コンプレッサーのエネルギー強度を相殺するために太陽光発電屋根の設置が標準になりつつあります。.

Q-Commerce マイクロハブ:

シンガポールのコールドチェーン物流市場では、「クラウドフリーザー」の出現が目立っている。クラウドフリーザーとは、HDB(公営住宅)の駐車場やショッピングモールの地下に設置された小型の自動冷蔵室で、15分以内の食料品配達アプリの保管場所として利用されている。.

シンガポールのコールドチェーン物流市場のセグメント分析

技術別では、蒸気圧縮制御が最大の市場シェアを占める

蒸気圧縮技術が42.67%のシェアを占める優位性は、「シンガポール・グリーンプラン2030」に基づくシンガポールの厳格なエネルギー基準によって構造的に強化されている。2025年現在、国家環境庁(NEA)は、国内の産業用冷却電力消費量の90%を占める産業用水冷式冷水システムの最低エネルギー効率基準(MEES)を強化している。この規制圧力により、コールドチェーン事業者は、地球温暖化係数(GWP)の低い冷媒を使用する高度な蒸気圧縮システムを採用せざるを得なくなっている。

JTCコーポレーションのような大手工業団地所有者は、2025年10月に完成したブリム・スクエア施設などの新規開発物件にこれらの高効率システムを導入し、シンガポール建設庁(BCA)のグリーンマーク・プラチナ基準を満たしています。この技術は拡張性に優れているため、シンガポールの蒸し暑い熱帯気候において温度安定性を維持するための主要な原動力として機能し、コンプライアンスと運用コストの削減を目指す物流事業者にとって不可欠なものとなっています。.

温度技術別では、国家の食糧安全保障のための重要なインフラの必要性が高まる中、冷蔵セグメント(0℃~15℃)

冷蔵品セグメントがシンガポールのコールドチェーン物流市場で50%という圧倒的なシェアを占めているのは、2030年までに栄養ニーズの30%を国内生産することを目指すシンガポールの「30 by 30」食料安全保障目標と直接的に関連している。 シンガポール食品庁(SFA)の2024年の統計、シンガポールはサプライチェーンのリスクを軽減するために食料輸入元を187の国・地域に分散しており、卵、葉物野菜、乳製品などの生鮮食品のための堅牢な冷蔵保管が必要となっている。

NTUCフェアプライスのような小売大手は、冷蔵インフラを拡充しています。同社の生鮮食品流通センター(FFDC)は、生産量の急増に対応するため、精密冷却ゾーンを導入しました。これは、農場の改修により2024年に地元の鶏卵生産量が13%増加したことで必要不可欠な要件となっています。この部門は、「農場から食卓へ」という鮮度保証の物流基盤として機能し、膨大な量の日々の輸入と、地元のハイテク農業食品クラスターからの急成長を支えています。.

貯蔵容量別、大規模(5,000トン超): 規模の経済を推進する産業ハブ

大規模倉庫は、シンガポールのコールドチェーン物流市場において41.3%のシェアを占めています。この優位性は、土地利用効率を最大化するために物流業務をメガハブに統合したことが主な要因です。2024年には、SATS Ltd.が自社のCoolport施設において、5,000トンを超える容量でのみ稼働可能な自動倉庫システム(ASRS)を活用し、記録的な量の積み替え生鮮食品を処理することで、大規模集約の有効性を実証しました。.

2025年10月に完成予定のJTCのブリム・スクエアは、11万平方メートルを超える工業用スペースを追加し、大規模マルチテナント型物流エコシステムへの移行を象徴しています。これらの施設により、大手企業は自動化やコールドチェーンの完全性監視にかかる高額なコストを償却することが可能になります。.

さらに、マイクロンテクノロジー社が2026年に新しい製造施設に240億ドルを投資することで、大規模な産業グレードの温度管理された倉庫の需要が高まり、このセグメントの優位性が確固たるものになりました。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

業種別:食品・飲料:輸入多様化ネットワークによる消費の持続

食品・飲料業界はシンガポールのコールドチェーン物流市場の78.09%のシェアを占めており、シンガポールは食品輸入に90%依存しているため、この優位性は不可欠です。シンガポール食品・飲料協会(SFA)の2024年レポートは、世界的な混乱にもかかわらず、調達先の多様化により食品輸入量は底堅く推移しており、食品・飲料の流通には機敏なコールドチェーンソリューションが求められていると指摘しています。フェアプライス・グループの2025年サステナビリティレポートでは、同社の物流ネットワークが効率的なコールドチェーン管理を通じて1,095トン以上の生鮮食品を節約したことが明らかになり、このセグメントが廃棄物削減において重要な役割を果たしていることが強調されました。.

食品・飲料小売業におけるセントラルキッチンとラストマイル配送サービスの拡大により、この優位性はさらに強化されました。高級肉や乳製品など、温度に敏感な製品の消費が増加するにつれ、物流業者は食品・飲料部門の能力を重視し、このセグメントへの投資とインフラ開発の大部分を確保しています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

戦略的ケーススタディ:シンガポールのコールドチェーン物流市場における優れた実例

ケースA:サンキュ・トゥアス・ハブ(ヘビー級)

サンキュウのトゥアスへの投資は、港湾移転への戦略的な賭けです。同社の施設は、危険物(DG)/化学物質の温度管理を専門に設計されており、まさにニッチ市場中のニッチと言えるでしょう。港湾に近い立地により、「ドレージ」(コンテナを港から倉庫までトラック輸送する)コストを削減し、化学系多国籍企業に総陸揚げコストの優位性を提供します。.

ケースB:ESR-REITと「資産強化」戦略

ESR-REIT は、古い冷蔵倉庫の買収と資産強化イニシアチブ (AEI) の実行に積極的に取り組んできました。.

彼らは、収益性の低い施設を取得し、骨組みだけを残して解体し、最新のアンモニアグリコール冷却システムを設置し、電力供給を増強した上で、フェアプライス・グループのようなテナントに長期リースで再リースします。これは、土地不足の市場における改修の価値を浮き彫りにしています。.

シンガポールのコールドチェーン市場のトップ企業

- AP モラー・マースク A/S(マースク)

- ユナイテッド・パーセル・サービス(UPS)

- クッシュマン・アンド・ウェイクフィールド

- DBシェンカーロジスティクスカンパニー

- DHLロジスティクス

- MNXグローバルロジスティクス

- 郵船ロジスティクスサービス

- パンオーシャン

- アメリコールド・ロジスティクスLLC

- CHロビンソンワールドワイド

- CEVAロジスティクスSA

- リネージ・ロジスティクス・ホールディングス

- NewCold Coöperatief UA

- その他の著名な選手

市場セグメンテーションの概要

テクノロジー別

- 蒸気圧縮

- ブラスト冷凍

- 蒸発冷却

- プログラマブルロジックコントローラ

- 極低温システム

- その他のテクノロジー

温度技術による

- 冷蔵(0℃~15℃)

- 冷凍(-18℃~0℃)

- 冷凍(< -18°C

ソリューション別

- コールドチェーン倉庫/保管

- 冷蔵倉庫

- 制御雰囲気貯蔵

- コールドチェーン輸送

- 冷蔵トラック

- 航空貨物

- 海上輸送

- 自動温度タイプハンドリング

- 冷蔵包装

ストレージ容量別

- 小規模(最大1,000 MT)

- 中規模(1,000~5,000トン)

- 大規模(5,000 MT以上)

業界別

- 食品と飲料

- 果物と野菜

- 肉と魚介類

- 乳製品と冷凍デザート

- パン・菓子

- すぐに食べられる食事

- 化学薬品

- 医薬品

- 医学

- その他

よくある質問

現在、市場規模は20億1,000万米ドルに達しています。食料安全保障上の義務とトゥアス・メガポートの稼働により、2035年には年平均成長率7.4%で39億4,200万米ドルに成長すると予想されます。.

2030年までに栄養ニーズの30%を地元で生産するという目標達成には、垂直農場における供給源に基づいた事前冷却が不可欠です。ACT基金の助成金により、物流企業は敷地内に冷蔵倉庫を建設することができ、腐敗を10~15%削減できます。.

食品・飲料は、90%の輸入依存度と187カ国からの多様な調達により、78%のシェアを占めています。効率的なコールドチェーンにより、2025年には1,095トンの農産物が節約され、フェアプライス・グループのような小売大手を支えました。.

蒸気圧縮方式は、低GWP冷媒を使用したグリーンプラン2030エネルギー基準に基づき、42.7%のシェアを占めています。冷蔵(0~15℃)方式は、30 by 30食料安全保障イニシアチブに基づく生鮮食品の基盤として、50%のシェアを占めています。.

山九のトゥアスハブは、新メガポート付近の貨物輸送コストを削減するとともに、化学薬品の温度管理ニッチにも対応します。41%のシェアを占める大規模施設(5,000トン超)は、港湾近接性を活かした積み替えのスケールメリットを実現しています。.

医薬品は、ワクチンハブとCGT(超低温貯蔵施設)の極低温(-196℃)需要により、年平均成長率15.8%で最も急速に成長しています。ハラール認証およびGDP準拠の施設は、コモディティ冷蔵倉庫に比べて40~60%の賃料プレミアムが付きます。.

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |