市場シナリオ

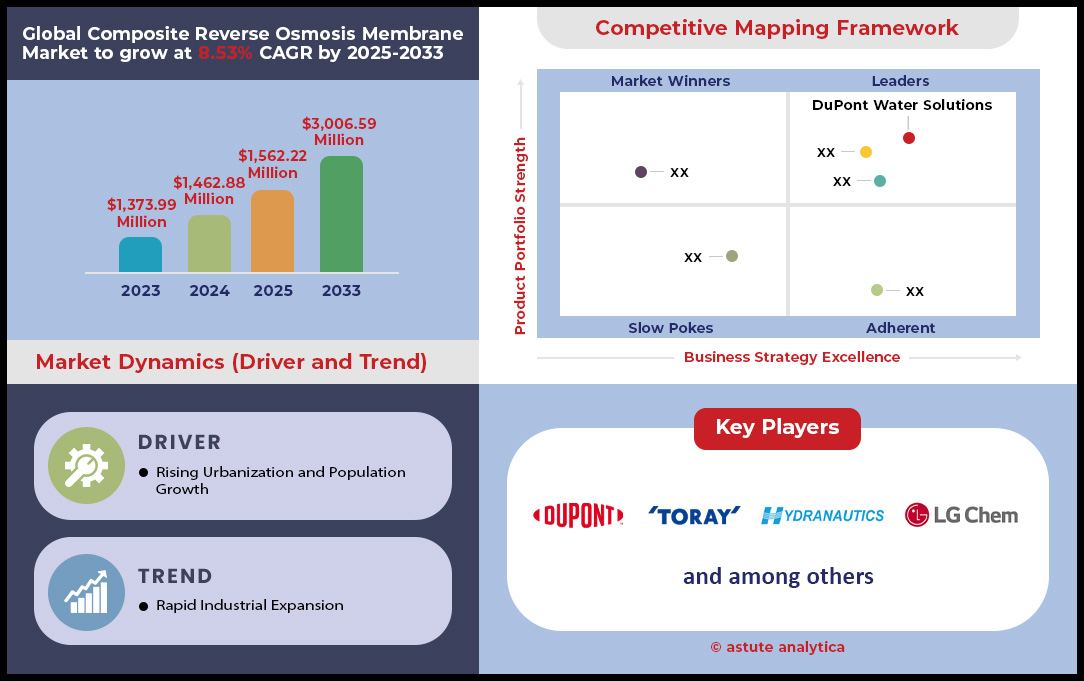

複合逆浸透膜市場は2024年に14億6,288万米ドルと評価され、2025~2033年の予測期間中に8.53%のCAGRで成長し、2033年までに30億659万米ドルの市場評価額に達すると予測されています。.

複合逆浸透膜市場における主要な調査結果

- タイプ別では、薄膜複合膜が92.20%以上の市場シェアを獲得し、複合逆浸透膜市場を引き続き支配すると予測されています。.

- 製品形態別では、標準膜が76.31%と最大の市場シェアを占めています。

フロー構成別では、スパイラル膜が84.72%と最大の市場シェアを占めています。 - 用途別に見ると、複合逆浸透膜の36.02%以上が淡水化用途で販売・消費されています。.

- アジア太平洋地域は38%以上の市場シェアを獲得し、最大の市場となっている。

- 複合逆浸透膜市場は2033年までに30億米ドルに達すると予想されています。.

複合逆浸透膜市場の最近の分析によると、大規模な産業プロジェクトや自治体プロジェクトを中心に需要が固まっていることが明らかになりました。水の再利用への推進が大きな原動力となっており、アジア太平洋地域だけでも、2024年には新しい産業プロジェクトが1日あたり合計150万立方メートルの処理能力を追加する見込みです。ハイテクセクターが大きく貢献しており、アリゾナ州で2025年に完成予定の半導体工場1つには、3万5000枚の膜エレメントが必要になります。淡水化の大規模プロジェクトは依然として基礎的なものであり、ショアイバ5プラントでは8万枚以上の膜が使用され、タウィーラプラントでは1日あたり90万9200立方メートルの海水が処理されています。2025年の今後の自治体入札では、25万枚の膜エレメントの需要が継続し、新規設備では3.0キロワット時/立方メートル以下のエネルギー消費ベンチマークが目標とされています。.

複合逆浸透膜市場全体における旺盛な需要は、積極的な生産拡大を直接的に促進し、主要な地域ホットスポットを浮き彫りにしています。大手メーカーは迅速に対応しており、デュポンは2024年初頭に世界全体の膜エレメント生産能力を年間100万枚増強し、東レは新施設に200億円を投資する予定です。市場の緊急性は、標準膜の大量注文の平均リードタイムが120日であることに反映されています。地理的には、MENA地域が中心的な地域であり、2024年には約40万枚の新規海水逆浸透膜が設置される予定です。同様に、カリフォルニア州で2025年に予定されている水処理プロジェクトでは、推定6万枚の新規膜エレメントが必要になると予想されており、北米が重要な市場であることが改めて浮き彫りになっています。.

これらの中核分野に加え、高付加価値の特殊用途への需要の多様化が進み、複合逆浸透膜市場に新たな収益源が生まれています。新興産業は大きなニーズを生み出しており、リチウム抽出セクターでは2025年末までに25,000個の特殊ROエレメントが必要になると予測されています。製薬業界も重要な成長分野であり、2025年には高純度水システム向けの小径サニタリーグレードのエレメントが50,000個必要になると予測されています。技術革新も需要を牽引しており、1,000ppm時間の塩素曝露に耐え、7年間の運用寿命を提供する新しい膜は、より高い耐久性と性能を求める顧客を引きつけています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

先端材料と分子科学が新たな競争市場優位性を築く

複合逆浸透膜市場において、イノベーターには現在の需要牽引役を超えた大きなチャンスが待ち受けています。2つの強力なトレンドが次世代製品を形作り、プレミアムポジションへの道筋とエンドユーザーにとっての大幅な運用コスト削減をもたらします。これらの開発は、膜構造と表面化学に対する根本的に新しいアプローチを軸としています。.

- 主要な機会は、生体模倣膜の商業化にあります。生体のチャネルを模倣し、高効率な水輸送を実現するアクアポリンベースのプラットフォームは、研究段階から現実のものとなろうとしています。これらの膜は比類のない透過性と選択性を備えています。この膜の製造技術を習得した企業は、半導体製造や医薬品製造といった高純度用途において、優れた水質と省エネルギーが魅力的な価値提案となるため、高価格を実現できます。.

- 二つ目の大きなトレンドは、両性イオン性ポリマーコーティングの応用です。これらのポリマーを膜表面にグラフト化することで、超親水性層が形成され、バイオファウリングに対する極めて高い耐性が得られます。膜メーカーにとって、これは大きなビジネスチャンスです。運用サイクルを劇的に延長し、化学洗浄の頻度を削減する製品を提供することで、特に産業廃水処理や食品加工といったファウリングが発生しやすい分野において、明確な競争優位性を獲得できます。.

グリーンエネルギーと重要鉱物セクターが特殊膜イノベーションを推進

複合逆浸透膜市場では、世界的なグリーンエネルギーと持続可能な資源採取への移行を背景に、需要の大きなシフトが起こっています。新たなハイテク産業は、膨大な量の超純水と特殊な塩水濃縮能力を必要としており、重要な新規顧客基盤を創出しています。例えば、2025年にテキサス州に建設が計画されている新たなグリーン水素ハブには、1日あたり5万立方メートルの浄水能力が必要です。同様に、急成長を遂げている直接リチウム抽出(DLE)分野では、ネバダ州のパイロットプラントが、ミネラル豊富な塩水を処理するため、2024年に1万5000個の特殊膜エレメントを調達しました。こうしたニーズに応えるため、バッテリー材料精製用RO技術へのベンチャーキャピタル投資は、2024年に8,000万米ドルに達しました。.

複合逆浸透膜市場における新たな需要は、厳格な技術要件を特徴としています。2025年に開設される大規模な電気自動車ギガファクトリーには、最終抵抗率18メガオーム・センチの水を生成するように設計された8,000個のRO膜を用いたオンサイト水リサイクルプラントが設置されます。わずか1トンのグリーン水素を生成するために推定9トンの超純水が必要であるため、このプロセスは非常に重要です。2025年のDLEプロジェクトの新しい入札では、膜のホウ素除去率99.8%が指定されています。さらに、2025年に計画されている新しい炭素回収施設では、総溶解固形物数5,000の流入水を処理できるROシステムを調達しています。この傾向はリサイクルにも及び、新しいバッテリーリサイクル施設では、2025年に世界で500台の新しい小規模ROスキッドが必要になると予測されています。.

運用効率の向上に対する需要が、高度な低ファウリング膜の採用を促進

需要の2つ目の決定的な側面は、高度な低ファウリング性と高耐久性を備えた膜の導入による運用コスト(OPEX)の削減への強い関心です。エンドユーザーは、初期資本コストよりも長期的な性能とメンテナンスの削減を重視する傾向が強まっています。これを受けて、LG Chemは2024年発売の新製品「ファウリング耐性(FR)」ラインを発表し、洗浄サイクル間の稼働時間を500時間延長することを約束しています。これは、標準的な産業用ROシステムの洗浄薬品の年間コストが3万ドルと推定されていることから、大きな問題点に直接対処するものです。ウィスコンシン州の大手乳製品加工会社は、この価値提案に基づき、2024年に工場に3,000個の新しいFRエレメントを導入する予定です。.

これらの次世代製品の仕様は、市場の耐久性に対する要求を反映しています。新しい難燃性膜の洗浄サイクル開始前の許容圧力上昇は、現在20psiというより高い許容値に設定されています。都市下水再利用用に設計された新しい膜は、最大75mg/Lの化学的酸素要求量(COD)に対応できるようになりました。この耐久性を反映して、大手サプライヤーは最高級の低汚染膜の保証期間を2024年に5年に延長しました。この革新は多額の資金に支えられており、両性イオン防汚コーティングの研究開発には、2024年にベンチャーキャピタルから4,000万米ドルが調達されています。最終的な目標は中断のない運転です。インドの新しい繊維産業の工場では、3,000時間連続運転できるROシステムを仕様としており、これは複合逆浸透膜市場の重要な推進力となっています。.

セグメント分析

優れた性能が薄膜複合膜の優位性を推進

薄膜複合膜が市場の92.20%以上を占める圧倒的な優位性は、その比類なき分離効率と堅牢な運用性能に直接起因しています。この技術の最大の強みは、独自の積層構造にあります。この構造は、塩分除去を担う極薄のポリアミド活性層を、より多孔質で耐久性の高い基材で支えています。この設計により、透過性と強度を個別に最適化できるため、高い流量を維持しながら、極めて高い水質(除去率は99%を超える場合が多い)を実現できます。優れた化学的・機械的安定性により、薄膜複合膜は広大な 複合逆浸透膜市場の標準となり、従来の技術では対応できないような多様で困難な水源にも対応可能です。透過性を向上させるナノ複合材料の開発など、継続的なイノベーションが、薄膜複合膜の主導的地位をさらに確固たるものにしています。

薄膜複合膜の商業的成功は、大規模淡水化から高純度工業用水の製造まで、幅広い用途における汎用性と信頼性にも支えられています。活性層の厚さが200ナノメートル未満、平均孔径がわずか1ナノメートルのこれらの膜は、溶解塩、有機化合物、微生物に対する強力なバリアを提供します。この分野における継続的な研究開発は、年間数百件の論文発表に裏付けられており、性能、耐汚染性、そして寿命の着実な向上を保証しています。精製水に対する世界的な需要が高まる中、この技術の根本的な利点は、複合逆浸透膜市場における最新の分離プロセスの基盤であり続けることを確信させてくれます。.

- 新しい薄膜ナノ複合材 (TFN) のバリエーションは、ゼオライトなどのナノ粒子を埋め込むことで、塩除去率を損なうことなく透水性を 2 倍にすることができます。.

- 現在、この技術は非常に進歩しており、困難な水源からの淡水回収率は 60% を超え、水利用効率が向上しています。.

- 進行中の材料科学研究は、重要な運用上の課題である塩素やその他の酸化剤に対する TFC の耐性の向上に重点を置いています。.

標準フォームメンブレン:効率性と経済性の証

標準膜は、標準化による強力な市場メリット(相互運用性とコスト効率性)により、76.31%という最大の製品シェアを占めています。標準化された膜エレメントは、元のメーカーを問わずシステム間で容易に交換できるため、広く採用されています。こうした統一性により、プラントオペレーターの調達、在庫管理、メンテナンスが簡素化され、運用の複雑さとダウンタイムが大幅に削減されます。これにより、競争力が高く安定したサプライチェーンが促進され、製造における規模の経済性がエンドユーザーのコスト削減につながります。標準膜エレメントは信頼性と実績のある性能を備えており、複合逆浸透膜市場において頼りになる選択肢となっています。世界中のほとんどの水処理施設において、予測可能な結果と運用の容易さを実現しています。.

標準形状の優位性は、利便性だけではありません。プロセスの最適化と拡張性の基盤となるからです。これらの膜はモジュール設計のため、システムの拡張が容易で、処理施設は最小限のエンジニアリング調整で処理能力を拡張できます。この柔軟性は、水需要の増加に直面する自治体や産業界にとって非常に貴重です。さらに、標準寸法に基づいて構築されたシステムの膨大な設置基盤は、より効率的な供給スペーサーや防汚コーティングの開発など、このフォーマットにおける継続的なイノベーションを促進します。その結果、広範な使用がコスト削減と段階的な技術改善の両方を促進するという自己強化サイクルが生まれ、標準膜は複合逆浸透膜市場における業界ベンチマークとしての地位を確立しています。.

- 標準要素のモジュール性により、増大する需要に応じて水処理能力を正確かつ簡単に拡張できます。.

- 標準化された寸法によって可能になった自動化された製造プロセスにより、生産量と製品の一貫性が大幅に向上します。.

- 標準膜の世界的なサプライ チェーンは非常に成熟しており、定期的な交換や緊急修理用の部品がすぐに入手できるようになっています。.

スパイラル巻き設計 出力を最大化する業界標準

市場の84.72%という圧倒的なシェアを占めるスパイラル型構成は、コンパクトでコスト効率に優れたモジュール内でろ過面積を最大化する極めて効率的な設計により、文句なしのリーダーです。スパイラル型エレメントの優れた点は、大量の膜を小さな円筒形の空間に詰め込むことができる点にあり、この特徴は高い充填密度として知られています。これにより、大量の浄水を生産できる、より小型でスペース効率の高い水処理システムの構築が可能になり、都市水処理や淡水化などの大規模用途に最適です。この設計は本質的に堅牢で、逆浸透の高圧に耐えられるように構築されているだけでなく、内部のフィードスペーサーが乱流を発生させることで膜の汚れを軽減し、動作寿命を延ばします。.

スパイラル巻き構造の経済的メリットは、その技術的メリットと同様に重要です。この構造は、高度に自動化された効率的な製造プロセスに適しており、生産コストを削減し、幅広い用途への適用を可能にします。モジュール構造により、システム設計、メンテナンス、拡張が簡素化され、プラント運営者から高く評価される柔軟性を提供します。高い性能、耐久性、耐汚染性、そして製造効率を兼ね備えたスパイラル巻き構造は、世界の複合逆浸透膜市場の中核部品となっています。逆浸透から限外濾過まで、様々なろ過方式において実証された信頼性と汎用性により、当面の間、その優位性は揺るぎないものとなるでしょう。.

- この設計の乱流クロスフローは、潜在的な汚れを除去する継続的な洗浄作用を提供し、化学洗浄の必要性を減らします。.

- 漏れのない堅牢な構造により、高圧、高温、pH レベルなどの極端な条件下でも確実に動作します。.

- スパイラル構成は膜をパッケージ化する最も経済的な方法であり、1970 年代以降広く採用されている主な理由です。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

脱塩:膜需要を牽引する重要なアプリケーション

複合逆浸透膜市場における膜の36.02%以上を占める最大の用途である淡水化セクターの地位は、真水に対する世界的な需要の高まりと深刻化によって推進されています。人口増加と気候変動による前例のない水ストレスに直面している沿岸諸国は、安定した飲料水源として海洋への依存度を高めています。逆浸透技術は、従来の熱ベースのプロセスと比較してエネルギー効率と費用対効果が大幅に優れているため、主要な淡水化方法となっています。この効率性により、大規模な海水淡水化が経済的に実現可能となり、世界各地でニッチなソリューションから国家水安全保障戦略の主流へと変貌を遂げました。このトレンドの中核を成すのは、継続的なイノベーションです。.

膜技術の継続的な進歩は、RO淡水化の成長を牽引する主要な要因となっています。最新の複合膜は、高い塩除去率と優れた透水透過率を特徴としており、プラントはより少ないエネルギーでより多くの淡水を生産できます。高度な防汚コーティングやエネルギー回収装置などのイノベーションは、運用コストを大幅に削減し、システムの信頼性を向上させ、RO淡水化の導入をさらに加速させています。世界の淡水資源がますます不安定になる中、淡水化の需要は増加傾向にあります。そのため、高性能逆浸透膜の複合逆浸透膜市場において、淡水化は今後も最大かつ最も重要な用途であり続けることが確実であり、水の安全保障と膜科学の進歩を直結させるものとなります。.

- 現代の RO 淡水化プラントは、海水の塩分濃度を 36,000 mg/L から飲料水基準の約 200 mg/L まで下げることができます。.

- RO 淡水化に必要なエネルギーは、生産される水 1 立方メートルあたり 1.8 kWh まで削減されました。.

- RO システムのメンテナンス コストは、熱による代替手段に比べて大幅に低く、総運用費用のわずか 10 ~ 15% を占めます。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域の産業と都市の成長が市場の需要を牽引

複合逆浸透膜市場の38.39%という圧倒的なシェアを占めるアジア太平洋地域は、大規模な産業事業と緊急の都市水道プロジェクトによって特徴づけられています。中国の野心的な第14次5カ年計画は、2025年までに全国の淡水化能力を1日あたり350万立方メートルにすることを目標としています。完成すれば年間1億800万トンの淡水を供給することになる山東省煙台蓬莱の新プラントなど、具体的なプロジェクトがこの規模を強調しています。インドもまた大きな進歩を遂げています。タミル・ナードゥ州に新たに開設されたネメリ淡水化プラントは、2024年2月の時点で1日あたり1億5000万リットルの能力を追加し、深刻な水不足に対処します。産業需要も同様に堅調です。韓国では、サムスンの華城半導体工場が1日あたり4億リットルの廃水を処理・再利用し、チップ製造用の超純水に変換する計画です。.

投資と開発の規模の大きさは、複合逆浸透膜市場におけるこの地域のトップの地位を確固たるものにしています。インドは、国家クリーンガンジスミッションの下、2024年7月時点で既に222件の下水処理プロジェクトを完了しています。政府はまた、2024~2025年度予算において、チャンドラワル浄水場に20億ルピーを計上しました。中国では、政府が半導体産業向けに約400億米ドルの資金を調達するための国家基金を支援しており、関連する超純水システムの需要を直接的に押し上げています。蓬莱工業団地の産業需要を満たすため、万華化学工業が国内最大の工業用膜式海水淡水化施設を建設中です。さらなる成長を示すものとして、サウジアラビアでは2026年に新しい技術センターとRO膜生産施設の稼働が開始される予定です。インドのナガルナールにあるNMDC製鉄所では、2024年に1日あたり4,320立方メートルのゼロ液体排出プラントが稼働を開始しました。.

欧州の規制強化と持続可能性投資が膜需要を変革

欧州の複合逆浸透膜市場は、厳格な環境規制と、水の復元力およびグリーンテクノロジーへのターゲットを絞った投資によってますます形成されつつあります。2024年に完全施行されたEUの水再利用規則が主な推進力となっており、再生水の年間使用量を66億立方メートルに増やすことを目指しています。スペインは深刻な干ばつへの対応として多額の投資を行っており、2024年2月にはバルセロナ近郊の2つの新しい淡水化プラントに4億6,700万ユーロの基金を割り当てました。同国ではすでに1日あたり約500万立方メートルの淡水化水を生産しています。さらなるプロジェクトには、1日あたり4万立方メートルの処理能力を持つバルセロナ向けの新しい浮体式淡水化プラントが含まれます。イタリアでは、大規模なインフラ改修が進行中です。ヴィチェンツァでは過去10年間で最大規模のプロジェクトが、約30万人にサービスを提供する予定です。.

さらに、欧州投資銀行からの3,000万ユーロの融資は、ペスカーラ市の2024~2026年における上下水道投資プログラムを支援するものです。グリーンエネルギー部門も需要を牽引する重要な要因です。英国が推進するグリーン水素には膨大な水資源が必要であり、2024年には電気分解に必要な水需要を具体的に調査する新たな調査が実施される予定です。.

北米のハイテクと水再利用プロジェクトが高度な需要を牽引

北米における複合逆浸透膜市場の需要は、ハイテク産業のニーズと資源集約型セクターにおける大規模な水管理に特徴付けられます。テキサス州の石油・ガス産業は主要な消費地であり、パーミアン盆地だけでも2025年時点で1日あたり約2,400万バレルの産出水が見込まれており、処理と再利用の巨大な市場が形成されています。企業は排出許可の取得を積極的に進めており、NGLウォーター・ソリューションズは、処理水を1日あたり最大1,690万ガロン(約640万リットル)ペコス川に排出することを申請しています。.

米国CHIPS法も重要な要素であり、今後5年間で新規半導体工場の建設を支えるため、超純水システムの処理能力が最大50%増加すると予想されています。農業における水の再利用は、複合逆浸透膜市場にとってもう一つの重要な分野です。カリフォルニア州セントラルバレーでは、2024年に農業排水処理を目的とした新たなプロジェクトが開始され、初期システムは年間5,000エーカーフィートの処理能力を目標としています。自治体の水の再利用も拡大しており、フロリダ州は2025年末までに15件の新たな水リサイクルプロジェクトを開始する予定です。カナダの鉱業部門は、遠隔地での水処理のために、2025年にコンテナ型ROシステムを50基導入する計画です。.

上位10の投資と買収が明日の競争力のある複合逆浸透膜市場を形作る

- Gradiant が水技術ソリューションの拡大に向けて多額の資金を確保 (2024 年): 高度な水および廃水処理のリーダーである Gradiant は、成長を加速するために多額の新たな資金を調達し、高度な膜技術の世界的な展開に影響を与えています。

- スエズ、ヴェオリアの英国廃棄物事業の買収を完了(2024年): スエズは、ヴェオリアの旧英国廃棄物事業の買収を完了しました。この買収により、同社のポートフォリオが強化され、膜処理を含む水および廃棄物管理ソリューションにおける相乗効果が生まれます。

- 東レ、新たなRO膜生産設備への大規模投資を発表(2024年): 東レは、複合逆浸透膜市場における世界的な需要の高まりに対応するため、逆浸透膜の新たな生産設備を建設するための多額の投資を行う計画を明らかにした。

- Xylem が Idrica を買収し、スマート水管理機能を強化 (2024 年): 世界的な水技術リーダーである Xylem は、RO システムのパフォーマンスを最適化するために不可欠なデジタル製品を強化するために、スマート水管理の専門企業である Idrica を買収しました。

- Grundfos が Metasphere を買収し、スマート水道ネットワーク ソリューションを強化 (2024 年): Grundfos は Metasphere を買収し、大規模 RO 設備を効率的に管理するための重要なコンポーネントである水道ネットワークのテレメトリとデータ分析の機能を強化しました。

- デュポン、バイオ医薬品チューブ製造ラインに投資(2024 年): デュポンは、バイオ医薬品チューブの新しい製造ラインに投資しました。これは、製薬業界で使用される衛生 RO 膜を含む高純度水ソリューションを補完する戦略的な動きです。

- 栗田工業、米国の水処理会社を買収(2024年): 栗田工業は米国の水処理薬品およびサービス会社を買収し、北米での事業展開を拡大し、ROシステムを使用する産業顧客へのサービス提供能力を強化しました。

- Membrion がセラミック淡水化膜の資金調達を実施 (2024 年): 過酷な水環境向けの革新的なセラミック膜を開発するスタートアップ企業 Membrion は、その技術を拡大するための新たな資金を確保し、淡水化分野における将来の競争相手またはパートナーとなる可能性を秘めています。

- KKRがインドの環境サービス会社SMS Envocareに投資(2024年): グローバル投資会社KKRは、インドの環境サービスプロバイダーであるSMS Envocareに投資しました。これは、RO膜の主要市場であるインドの水および廃棄物管理セクターに対する投資家の強い信頼を示すものです。

- Aliaxis が水管理における地位強化のため Klenk を買収 (2024 年): 流体管理ソリューションのリーダーである Aliaxis は、ポートフォリオを拡大し、RO 技術を組み込むことが多い統合水システムの提供を強化するために、ドイツの専門企業である Klenk を買収しました。

複合逆浸透膜市場のトップ企業

- デュポン

- 油圧工学

- 東レ株式会社

- LG化学

- スエズ・ウォーター・テクノロジーズ&ソリューション

- ダウ・ウォーター&プロセス・ソリューションズ

- ヴェオリア

- ペンテア

- メンブラーナ (セルガルドの一部門)

- アクアテックインターナショナル

- 3M浄化

- アキシウムプロセス

- 北京オリジンウォーター膜テクノロジー株式会社.

- ヴォントロンメンブレンテクノロジー株式会社.

- ブルーウォーター

- 湖南キーンセンテクノロジー株式会社.

- フロイデンベルク SE

- 温州奥威機械有限公司

- パーカー・ハネフィン社

- 膜ソリューション

- ウェーブサイバー(上海)株式会社.

- 万華化学グループ株式会社.

- AROMEM PTE. LTD.(SURO)

- 日東電工株式会社

- カリガンウォーター

- マン・アンド・フンメル

- その他の著名な選手

市場セグメンテーションの概要

タイプ別

- 薄膜複合膜

- セルロースアセテート膜

製品形態別

- 標準膜

- カスタマイズ可能なメンブレン

フロー構成別

- スパイラル巻き膜

- 中空糸膜

- フラットシートメンブレン

アプリケーション別

- 淡水化

- 水処理・ 廃水処理

- 食品・飲料加工

- 医薬品

- 居住の

- その他

エンドユーザー別

- 市営

- 産業

- コマーシャル

- 居住の

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

よくある質問

世界の市場規模は2024年に14億6,288万米ドルと評価され、 2033年までに30億659万米ドルに達し、年平均成長率(CAGR)8.53%で成長すると予測されています。

薄膜複合膜は、優れた塩除去率、耐久性、淡水化および工業用水処理での幅広い採用により、92.20%以上のシェアでトップを占めています。

標準膜は市場の 76.31% を占めており、コスト効率、信頼性、処理システム間の互換性が評価されています。

沿岸地域では淡水需要を満たすためにRO技術への依存が高まっており、淡水化は36.02%以上のシェアを占めています。

アジア太平洋地域は、急速な都市化、大規模な淡水化プロジェクト、工業用水の再利用の取り組みの拡大に支えられ、 38%以上のシェアを占めています。

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |