市場シナリオ

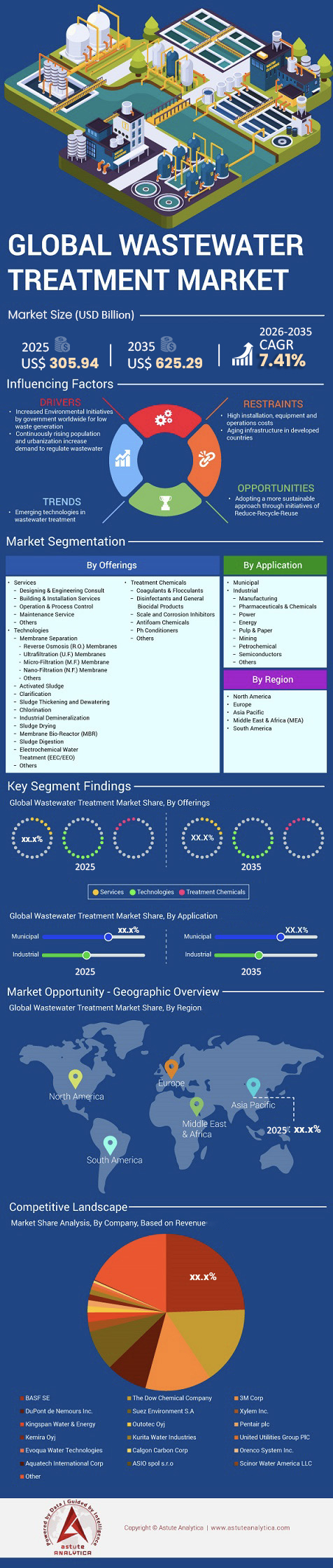

廃水処理市場は、2025年には3,059億4,000万米ドルに達すると予想され、2026年から2035年の予測期間中に7.41%のCAGRで成長し、2035年には6,252億9,000万米ドルを超えると予測されています。.

主要な市場調査結果

- 提供内容に基づいて、テクノロジーは市場シェアの68%を占めて市場を支配すると予想されます。

- 用途別では、自治体セグメントが業界シェアの62.12%以上を占めると予想されます。.

- 北米は38.50%以上の市場シェアで市場をリードしています。.

水不足の深刻化と規制強化を受け、世界的に廃水処理の需要が高まっています。UN-Water(2024年)によると、世界では年間約2,680億立方メートルの家庭廃水が発生していますが、その42%にあたる1,130億立方メートル以上が未処理のまま残されており、淡水資源を汚染し、公衆衛生を危険にさらしています。処理範囲は所得水準によって大きく異なり、高所得国では廃水の74%が処理されているのに対し、低所得地域ではわずか4%です。産業廃棄物処理率はさらに低く、世界全体でわずか38%にとどまっており、インフラの大きな格差を浮き彫りにしています。.

アジア太平洋地域は、廃水処理市場におけるこの課題の震源地となっています。インドでは依然として下水の62%が未処理のまま排出されており、中国と東南アジアでは急速な工業化が排水量を大幅に増加させています。都市部の拡大もこの圧力をさらに強めており、2025年までに世界人口の半数が水不足地域に居住し、年間総廃水量は推定3,590億立方メートルに達すると見込まれています。政策対応によって市場は急速に変化しており、米国のPFAS飲料水基準(2024年)は66,000の公共事業体に影響を与え、EUの都市廃水指令の改正では2045年までに微量汚染物質の80%除去が義務付けられています。これらの要因と、世界全体で3,780億米ドル規模のプロジェクトパイプラインが相まって、MBR、RO、PFAS専用ろ過技術といった高度な処理システムの導入が加速しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

EPAの新規則と世界保健統計は投資戦略をどう変えるのか

米国 環境保護庁(EPA)は 2024年4月に国家一次飲料水規制(National Primary Drinking Water Regulation)を最終決定し、公共水道システムから供給される飲料水におけるPFOAとPFOSの最大汚染物質濃度(MCL)をそれぞれ4.0ppt(一兆分の一)に設定しました。これは全国約66,000の公共水道システムに適用され、3年以内(2027年まで)に初期監視を実施し、2029年(2031年まで延長の可能性あり)までに完全遵守することが義務付けられます。これらの連邦基準は、公共および民間の水道事業者に対し、PFAS汚染の監視と処理を義務付け、除去のための高度な技術への焦点を移しています。

未処理の排水が年間170万人の死因となっていることを考えると、これらの安全基準を満たすことは世界的に必須です。統計によると、現在、世界中で排水の80%以上が未処理のまま排出されており、発展途上国における水不足危機を深刻化させています。迅速な対策が取られなければ、2025年までに世界人口の半数が水不足地域に居住する可能性が高いとされています。排水処理市場は、天然帯水層や飲料水源の汚染に対する重要な障壁として機能しています。そのため、二次ろ過および三次ろ過の普及拡大は、長期的な健康と安全にとって不可欠です。コンプライアンス戦略の強化は、今後5年間ですべての公益事業事業者の経済状況を一変させるでしょう。.

ハイテク製造業の成功にはなぜ特殊な超純水システムが必要なのか

産業の国内回帰は、ハイテク製造およびチップ加工用の地元の水供給に大きな圧力をかけています。TSMCは、世界的な生産を維持するために、2024年の操業中に1億500万立方メートルの水を消費すると報告しました。業界筋によると、300mmウェーハの処理には合計5,000~8,500リットルの水が必要で、超純水(UPW)はファブの効率とノードに応じて2,000~6,000リットルになります(例:Veolia:UPW 5,678L、最近のファブ:2,000~3,000L)。現代の工場は高度な処理により70~90%をリサイクルし、純需要を減らしています。2025年に稼働開始する高度な2ナノメートルチップノードでは、製品の完全性を維持するために複雑な18段階のろ過ループが必要になります。このようなシステムでは、イオン交換モジュール内で 4 つの異なる樹脂タイプを使用して、完全な導電率除去を実現します。.

2025年までに完成予定の施設向け標準研磨ループは、クリーンルームへの安定した供給を確保するために、毎秒120リットルの流量を維持します。エンジニアは、有機物および無機物を完全に除去するため、高純度排水の抵抗率を1,000メガオーム・センチ(MΩ・cm)にすることを目標としています。世界の排水量は年間3,594億立方メートルに達し、そのうち63%が回収されていますが、処理に成功しているのはわずか52%です。急速な都市化により、特に産業成長が最も高いアジア太平洋地域では、この量が急増しています。2025年に完成予定の22の新規処理施設に対応するには、排水処理市場を大幅に拡大する必要があります。これらの施設は、現在の産業環境における機械工学および化学工学の最高峰と言えるでしょう。.

先進的な膜仕様は、世界の事業者にとって新たな効率基準をどのように設定しているのか

ハードウェアのイノベーションは、長期的なシステム信頼性を求める産業顧客にとって、ろ過効率の基盤であり続けています。標準的な8インチ逆浸透膜は、現在、最大のスループットを実現するために440平方フィートの有効表面積を備えています。2025年向けの限外ろ過ユニットは、0.03ミクロンの孔径を持つ中空糸を使用し、細菌やウイルスを除去します。最新のPVDF膜は、最大1,500回の定置洗浄サイクルに耐え、その後は全面交換が必要になります。これらの仕様は、廃水処理市場において、資産寿命の延長と薬品消費量の削減を推進しています。高塩分工業ループ向けに設計された次世代の膜ハードウェアは、効率性の向上を特徴としています。.

最新のシーケンシングバッチリアクターと移動床バイオフィルムリアクターは、2018年以降にインドの新規プラントで80~90%の効率を達成しています。海水逆浸透装置は2024年の試験で99.8%の塩除去率を達成し、業界新記録を樹立しました。2025年向けの中空糸モジュールは、直径0.5ミリメートルの繊維を使用することで充填密度を最適化しています。1,200 PSI定格の高圧ハウジングユニットは、ゼロ液体排出アプリケーション向けの深層塩水濃縮を可能にします。繊維染料回収用のナノ濾過モジュールは、10バールの圧力で動作し、貴重な色素を分離します。これらの技術的マイルストーンにより、廃水処理市場における水不足地域における回収率の向上が可能になります。.

なぜゼロ液体排出が世界中で塩水管理の標準になりつつあるのか

水不足地域における淡水化事業者にとって、濃縮廃水流の効率的な管理は依然として優先事項です。ゼロ液体排出施設は、2025年には産業用途向けに毎日70トンの塩を回収します。メキシコ湾岸の逆浸透膜プラントは、2024年の最近の監査で、排出される塩水濃度が45ppmであると報告しています。エンジニアは、電力需要を削減するため、処理能力10,000m³あたり5台のエネルギー回収装置を設置しています。これらのシステムは、沿岸都市や大規模な産業集積地の持続可能な成長を可能にします。再利用が世界的に普及する中、塩水管理は廃水処理市場の重要な柱であり続けています。.

都市部の需要増加に対応するため、世界の淡水化能力は2024年に1日あたり1億立方メートルに達しました。計画担当者は、サウジアラビア地域で2025年末までに18の大型淡水化プラントが完成すると予想しています。海洋保護基準では、地元の幼生を保護するため、取水スクリーンのメッシュサイズを最大0.8ミリメートルにすることを義務付けています。工業用塩水蒸発装置は、最大濃縮と高品質の蒸留水を得るために3段階の蒸発装置を採用しています。世論は、資金(27%)と意識(23%)がプロジェクト実施における主要な障壁であると指摘しています。さらに、廃水処理市場は、濃縮された排水が脆弱な海洋食物連鎖を阻害しないことを保証しています。.

大規模なインフラパイプラインと政府の資金援助は、将来の世界の水安全保障を加速させるだろうか

インフラ更新プロジェクトでは、長期的な耐久性を確保するために、耐久性のある材料と高効率の機械部品が求められます。サウジアラビアのNEOMプロジェクトでは、2025年までに1,200キロメートルの新規パイプラインが敷設される予定です。現在、高流量幹線下水道向けの標準的な都市用熱可塑性樹脂管の直径は60インチに達しています。カリフォルニア州は、干ばつ対策として、2024年に処理済み排水を利用して15,000ヘクタールの農地を灌漑しました。2024年後半には、MBR技術のエネルギー需要は1立方メートルあたり0.35 kWhに低下しました。低エネルギーROシステムは、改良された化学技術を使用することで、2025年には1立方メートルあたり0.22 kWhに達しました。下水処理市場は、これらの大規模な都市化および灌漑プロジェクトの基盤となっています。.

3,782億米ドル規模の世界規模の上下水道プロジェクト計画は、現在78.7%が実行中である。インドのスマートシティ・ミッションは、2030年までに下水処理場に48,000億インドルピー(60億米ドル)を割り当てる。AMRUTミッションは、インフラのアップグレードに77,640億インドルピー(100億米ドル)以上を投資する。処理場では、タンク1つにつき40台の可変周波数駆動装置と12台の光学式硝酸塩センサーを用いて曝気を行う。米国では14,748の施設が2億3,820万人にサービスを提供しているが、依然としてインフラの不足に直面している。これらの投資により、下水処理市場は微細気泡拡散装置を介して0.5バールの圧力を節約できる。したがって、世界の水の安全保障は、これらの高額資本プロジェクトの成功にかかっている。.

競合分析:主要な廃水処理市場をしっかりと掌握しているプレーヤー

厳格なPFAS規制とEU都市下水指令の改正を背景に、ヴェオリア、ザイレム、スエズ(ヴェオリア)、デュポン、エヴォクアの5社は、世界の下水処理市場の60%以上をリードしています。北米は約38%の市場シェアを占めており、米国インフラ法により、2029年までに214億ドルが下水浄化槽に、100億ドルがPFAS浄化に充てられる見込みです。これにより、デュポンのFilmTec Fortilife RO(PFAS除去率90%以上)とエヴォクアのIonpure EDIが66,000以上の公共システムに導入されることになります。欧州では、2045年までに微量汚染物質の80%に対して第四次処理が義務付けられており、ヴェオリアのActiflo®浄化槽(500台以上設置)とザイレムのSanitaire®曝気装置が、ドイツの470億ユーロ規模の改修計画に採用される見込みです。

アジア太平洋地域は、中国の都市下水道普及率100%達成に伴い4,000基以上のMBRユニットが導入され、インドのNamami Gangeでは4億ドルの資金を投じて200基の分散型処理施設が増設されたことなどから、廃水処理市場において年間7%以上の成長率を記録しています。Suez Aquavyst™ MBRとDuPont IntegraFlux™ UFは高密度都市に浸透し、Permian Basinでは日量340万バレルの生産水リサイクルがXylem FlygtポンプとVeolia Hubgrade® AI(ユーザー数14万人)に有利となっています。TSMCなどの半導体工場は、1ウェーハあたり2,000~6,000LのUPW(超純水)を需要しており、2025年までに米国とアジアで22の新規再生処理施設が建設される中で、ZLD蒸発器の需要が拡大しています。.

セグメント分析

提供内容別に見ると、先進技術の提供が世界の水産業で最大の価値シェアを獲得

先進技術は現在、市場シェアの68%を占めています。世界の膜分離活性汚泥法(メンブレンバイオリアクター)の大規模稼働施設は、2024年末までに5,000カ所を超えました。その結果、同年には1,200カ所の新規オゾン消毒システムが三次処理に導入されました。こうした技術の進歩は目覚ましく、2025年初頭には世界の淡水化能力は1日あたり1億1,500万立方メートルに達しました。さらに、汚泥発電プロジェクトは、2024年にバイオガス回収から14億米ドルの収益を生み出しました。インドでは、800の繊維製造工場でゼロ液体排出(ZLID)システムが義務付けられ、技術革新を通じて廃水処理市場の活性化が期待されています。.

産業事業者は、緊急時の水再利用のために3,000台の移動式処理装置を導入しました。同時に、膜ろ過技術は2024年に250万平方メートルのポリマーシートを活用しました。デジタルツインソフトウェアは1,500の処理施設を監視し、重要な機器のダウンタイムを効果的に防止しています。標準的なろ過に加え、UV LED消毒システムは、2024年度中に400の自治体で新たに実証実験が行われました。高度な酸化プロセスは、最近のフィールドテストで95種類の新規汚染物質の除去に成功しました。このような具体的なイノベーションは、技術効率と化学物質除去におけるリーダーとしての廃水処理市場を強化しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

用途別に見ると、自治体インフラの要件の増大が持続可能な水管理ソリューションの世界的な需要を牽引している。

自治体セグメントは現在、業界シェアの62.12%以上を占めています。2024年には、東南アジア全域で都市下水道網の配管総延長が55,000キロメートル増加しました。一方、北米の公益事業会社は、2025年までに老朽化したインフラの改修に80億米ドルを割り当てました。欧州連合(EU)の規制では、2,000の小規模な町が二次処理レベルへのアップグレードを義務付けられています。官民連携モデルは、昨年、110件の大規模都市水道プロジェクトへの資金調達に成功しました。このような巨額の投資は、下水処理市場が政府支援による拡張と近代化の取り組みに大きく依存していることを示しています。.

資源回収は引き続き中心的な役割を担っており、自治体は2024年を通じて120万トンのリンを農業用に回収しました。さらに、1,500万世帯にスマート水道メーターが設置され、排水量を正確に追跡しています。最近の合流式下水道の氾濫事故により、40基の巨大な地下貯留トンネルが建設されました。世界の都市下水排出量は、2024年末までに年間3,600億立方メートルに達しました。都市公園の水再生には、250億立方メートルの処理済み排水が利用されました。最後に、2024年には大都市圏の汚泥管理コストが45億米ドルに達しました。このような予算配分により、下水処理市場は重要な公共事業の柱として確固たる地位を築いています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米は、高度な規制とインフラへの再投資を通じて市場における優位性を維持している。

北米は現在、世界の廃水処理市場をリードしており、市場全体の約38.5%を占めている。この成長は、米国のインフラ投資・雇用法によって牽引されており、同法では浄水と廃水処理のための回転資金にそれぞれ117億ドル、PFAS(パーフルオロアルキル化合物)の浄化対策に100億ドルが割り当てられている。.

米国全土の事業者は、施設の運用寿命が終わりに近づくにつれ、有害物質の除去とデジタル監視システムのアップグレードを優先しています。パーミアン盆地では、生産水のリサイクル能力が現在1日あたり340万バレルを超えており、淡水帯水層への依存度が低下しています。.

カナダは、先住民族および北部コミュニティの水道システム改善に60億カナダドル(44億米ドル)を拠出することで、このリーダーシップを補完しています。EPA(環境保護庁)による厳格な法執行と高度なセンサー技術は、引き続き地域の近代化努力を支えています。.

アジア太平洋地域は急速な都市化と工業化を通じて世界展開を加速させている。

アジア太平洋地域は、中国とインドにおける急速な都市拡大に伴い、廃水処理市場として最も急速に成長している地域であり続けている。中国は、主要都市全体に膜分離活性汚泥法(MBR)システムを大規模に設置することで、都市部における下水道普及率をほぼ100%にまで高めている。インドのナマミ・ガンジ計画と国家河川保全計画は、2025年までに主要河川沿いの分散型処理施設の設置のために、合わせて約4億米ドルの新規資金を獲得した。東南アジアでは、スマートインフラプロジェクトにリアルタイム監視システムを統合し、漏水や汚染物質の検出に取り組んでいる一方、ベトナムとタイの急速な工業化は、オンサイトでの前処理ソリューションに対する強い需要を生み出している。.

欧州は資源回収を優先し、厳格な規制を設けることで業界をリードしている。

欧州は廃水処理市場において環境面でのリーダーであり続け、廃水処理事業における資源回収とエネルギー中立性を重視している。改正されたEU都市廃水処理指令では、栄養塩類と微量汚染物質の除去が義務付けられており、ドイツはこれを受けて三次処理および四次処理の高度化に数十億ユーロを投じることを決定した。現在、1,600を超えるバイオメタン施設(その多くは下水汚泥を再生可能ガスに変換している)が欧州のガス網に供給されている。.

英国では、数十億ポンド規模の投資により、雨水越流システムとパイプラインシステムの近代化が進められています。高いエネルギーコストと排出削減目標により、欧州の事業者は効率性を重視し、気候変動にも配慮した排水管理モデルへの移行を迫られています。.

廃水処理市場における最近の主な動向

最近の廃水処理開発トップ7(2025年企業発表)

- ヴェオリア(2025年7月29日): ブラジルでヴィトーリアWRSを稼働開始。これは、memDENSE™ MBR、ZeeWeed™ 500-EV UF、およびPROflex™ ROを用いて水再利用に転換された世界初の大規模都市型浄水場である。

- ヴェオリア(2025年3月18日): パリのセーヌ・アヴァルにヨーロッパ最大の一次沈殿槽(処理能力34m³/秒)を開設。層状沈殿槽、Energido™熱回収システム、Predifloc™最適化技術を用いて、パリ市民600万人分の下水を処理。

- デュポン(2025年8月14日): FilmTec™ Fortilife™エレメントが、産業用MLD(混合液処理)においてBIGサステナビリティ賞を受賞しました。この製品は、90%以上のPFAS除去と資源回収を実現します。

- デュポン(2025年6月11日): FilmTec™ RO/NF + IntegraTec™ UFが、中国・佛山嘉里達工場において、グローバル・ウォーター・アワードの年間最優秀産業プロジェクト賞を受賞しました。このプロジェクトは、1日あたり300万立方メートルの水をリサイクルし、年間4686万立方メートルの節水を実現しています。

- スエズ (2025 年 6 月 14 日): 気候変動の中で沿岸廃水回収を目的として、フランスのセットにオーブランシュ工場を開設しました。

- スエズ(2025年4月2日): ソナデジ(ベトナム)との合弁事業により、チャウ・ドゥック工業団地の廃水処理施設を100社以上の顧客向けに改修し、最先端の運用・保守サービスを導入。

- ヴェオリア(2025年9月15日): サウジアラビア最大の産業用水プロジェクトをSATORP社向けに受注し、先進的なサプライチェーンを通じて廃水再利用を最大化

廃水処理市場のトップ企業:

- スエズ・エンバイロメントSA.

- ザイレム株式会社.

- デュポン・ド・ネムール社.

- エヴォクア ウォーター テクノロジーズ コーポレーション

- 3M カンパニー株式会社.

- ペンテア株式会社

- ユナイテッド・ユーティリティーズ・グループPLC.

- キングスパン水道・エネルギー

- ダウ・ケミカル・カンパニー

- ケミラ社

- カルゴンカーボン株式会社

- 栗田工業株式会社.

- バイオマイクロビクス株式会社.

- トロイのテクノロジーズ株式会社.

- アクアテックインターナショナル株式会社

- ASIO、spol. s ro.

- オレンコシステムズ株式会社.

- シノーウォーターアメリカLLC.

- エルグレッシーエンジニアリングサービス株式会社.

- アウトテック株式会社

- BASF SE

- ブルーエデンクリーンテックソリューションズ株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

提供物によって

- サービス

- 設計・エンジニアリングコンサルティング

- 建築・設置サービス

- オペレーションとプロセス制御

- メンテナンスサービス

- その他

- テクノロジー

- 膜分離

- 逆浸透(RO)膜

- 限外濾過(UF)膜

- 精密ろ過(MF)膜

- ナノろ過(NF)膜

- その他

- 活性汚泥

- 説明

- 汚泥濃縮・脱水

- 塩素処理

- 産業用脱塩

- 汚泥乾燥

- 膜分離活性汚泥法(MBR)

- 汚泥消化

- 電気化学的水処理(EEC/EEO)

- その他

- 処理用化学薬品

- 凝固剤と凝集剤

- 消毒剤および一般的な殺生物性製品

- スケールおよび腐食防止剤

- 消泡剤

- pHコンディショナー

- その他

アプリケーション別

- 市営

- 産業

- 製造業

- 医薬品および化学品

- 力

- エネルギー

- パルプと紙

- 鉱業

- 石油化学

- 半導体

- その他

地域

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 台湾

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模価値 | 3,059.4億米ドル |

| 2035年の予想収益 | 6,252.9億米ドル |

| 履歴データ | 2020-2024 |

| 基準年 | 2025 |

| 予測期間 | 2026-2035 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 7.41% |

| 対象セグメント | 提供内容別、アプリケーション別、地域別 |

| 主要企業 | Suez Environnement SA、Xylem, Inc.、DuPont de Nemours, Inc.、Evoqua Water Technologies Corporation、3M Company, Inc.、Pentair plc、United Utilities Group PLC、Kingspan Water & Energy、The Dow Chemical Company、Kemira Oyj、Calgon Carbon Corporation、Kurita Water Industries Ltd.、Bio-Microbics, Inc.、Trojan Technologies Inc.、Aquatech International Corporation、ASIO, spol. s ro、Orenco Systems, Inc.、Scinor Water America, LLC、Elgressy Engineering Services Ltd.、Outotec Oyj、BASF SE、Blue Eden CleanTech Solutions Inc.、その他の有力企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

よくある質問

2025年には業界の評価額が3,059億4,000万米ドルに達し、2035年には6,252億9,000万米ドルを超えると見込まれています。予測期間中、年平均成長率は7.41%で安定的に推移すると見込まれています。急速な工業化と環境規制の強化は、引き続きこの資本拡大の主な要因となっています。.

2024年4月に最終決定された連邦基準では、PFOAとPFOSの強制力のある基準値が4.0pptに設定されました。この基準を遵守するには、2029年までに66,000の公共水道システムに高度な隔離技術を導入することが求められます。このような大規模な規制の変更により、市場は高除去ろ過と粒状活性炭ソリューションを優先せざるを得なくなります。.

ロジックチップの製造には、300mmウェーハ1枚あたり2,000~6,000リットルの超純水が必要です。2025年に稼働予定の2ナノメートルノードでは、18段階のろ過ループを用いて製品の完全性を確保しています。こうした高精度な要件により、市場は米国とアジアで22の新規再生工場建設に関する有利な契約を獲得できる可能性があります。.

近代的な施設では、現在、1日あたり70トンの塩と年間120万トンのリンを回収し、産業および農業用途に再利用しています。バイオガス回収は、2024年だけで14億米ドルの収益を生み出しました。循環型経済モデルは、これまで負債とみなされていた廃棄物を収益化することで、市場を再定義します。.

スマート施設では、100MLDの生産能力ごとに4,500個のIoTセンサーを配置し、リアルタイムのプロセス可視化を実現しています。Veolia HubgradeのようなAI駆動型プラットフォームは、現在14万人以上のユーザーをサポートし、機器の故障予測や薬品投与の最適化に役立っています。デジタルツインは毎月2テラバイトのデータを生み出し、市場が最大限の運用レジリエンス(回復力)を実現できるよう支援しています。.

2025年までに登場予定の次世代限外濾過ユニットは、0.03ミクロンの孔径を特徴とし、極めて高い精度で病原菌を除去します。最新のPVDF膜は1,500回の洗浄サイクルに耐え、濾過設備の寿命を大幅に延長します。これらのイノベーションにより、海水淡水化用途において市場は記録的な99.8%の塩除去率を達成しています。.

北米は38.5%のシェアを維持していますが、アジア太平洋地域は年間7%の成長率で最も高い成長率を示しています。中国は、ほぼすべての都市で下水道普及率を達成するために、4,000基以上の大規模MBRユニットを導入しました。インドのスマートシティ・ミッションは、新規プラント建設に60億米ドルを割り当てており、2030年までこの地域が下水処理市場の主要な牽引役となることを確固たるものにしています。.

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |