市場シナリオ

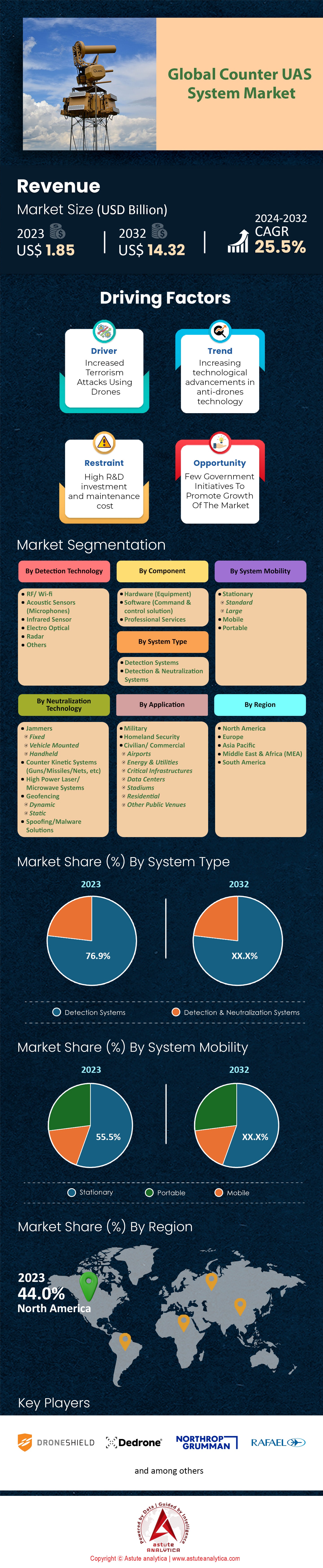

世界の対UASシステム市場は2023年に18億5,000万米ドルと評価され、2024年から2032年の予測期間中に25.5%のCAGRで成長し、2032年には143億2,000万米ドルの市場評価額に達すると予測されています。.

対無人航空機システム(Counter-UAS)は、違法な無人航空機を発見、追跡、認識、そして破壊することを目的とした最新技術です。これらの安価なドローンの急速な普及により、対UASシステムの需要は徐々に高まっています。近年、米国連邦航空局(FAA)には170万機以上のドローンが登録されており、米国領空におけるUAVの活動が急速に増加していることを示しています。対UASシステム市場におけるドローン開発の推進者は、大都市圏におけるドローンの往来に伴うセキュリティ上の脅威にも気づいていました。空港では、ドローンが遅延を引き起こし、妨害装置として警告が出されていることが、ドローンの使用に対する人々の懸念の大きな理由となっています。この増加は、ドローンが空港の運営を妨害したという報告があり、セキュリティ上の懸念を高めています。最も顕著な例としては、ガトウィック空港で発生した事件があり、約36時間にわたり飛行機が地上に留め置かれ、14万人以上の乗客に影響を与えました。これらの中には、重要な施設の安全を確保し、空中活動を管理し、麻薬やスパイ活動などの違法目的でのUAVの使用を防止する必要性が含まれます。.

対UASシステム市場の主なエンドユーザーは、軍事・防衛産業、政府機関・政府機関、法執行機関、空港管理者・関係者、イベント主催者、原子力発電所や石油精製所といった重要インフラの運営者です。例えば、米軍はスパイや攻撃を回避するため、多くの米軍基地にC-UASに分類される兵器システムを統合しており、2016年以降の報告期間中、機密地域における事件数は200件を超えています。これらのシステムは、大規模建物の周囲などの建造物の保護、公共の場で開催される大規模集会の保護、国境の保護にも利用されています。対UASシステムの構成要素には、無線周波数(RF)検出、レーダーシステム、電気光学式または赤外線式のEOセンサーおよびIRセンサー、妨害装置やスプーファーを含む電子戦闘システムなどがあります。また、高エネルギーレーザーなどの指向性エネルギーを使用する兵器は、ドローンを撃墜するために開発されており、イスラエルなどの国は飛行中のドローンを撃墜できるシステムを保有しています。.

対UASシステム市場における最近の技術開発には、対応要素と監視対策メカニズムの改善を目標としたものがあり、これに伴い、市場への投資も進んでいます。この技術に関して、対UAS研究開発への政府資金も増加しており、例えば、米国国防総省は2020年にこうした技術に約6億ドルを費やしました。民間部門からの投資も大きく、業界レポートによると、対UAV技術への投資は2021年時点で10億ドルを超えています。従来の防衛サプライヤーは、 人工知能 と機械学習を利用した高度な対ドローンシステムを開発しました。例えば、ロッキード・マーティンは、ドローン群に対抗できる可能性を秘めた多機能高出力マイクロ波ベースのシステムであるMORFIUSシステムを展示しました。世界の対UAS市場は、2021年に約12億米ドルの規模に達し、セキュリティに対するニーズの高まりとドローン技術の能力向上に伴い、健全な成長が見込まれています。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

ドライバー:ドローンの脅威の増大により、セキュリティ対策には高度な対UAS技術が必要

対UASシステム市場におけるドローンの利用増加は、様々な分野で脅威とセキュリティ上の懸念の高まりを招いており、高度な対UASソリューションが必須となっています。ここ数年でドローンは手頃な価格となり、商用ドローンの登録台数は世界中で250万台を超えています。この純増はドローンの違法使用の増加にもつながり、昨年だけでも1,500件のオープンエア空間侵害が報告されています。重要インフラ、空港、原子力施設の敷地内への違法ドローン飛行が増加しており、2023年には主要空港で200件以上の接近遭遇が報告され、一時的な飛行停止に至っています。脅威はインフラだけにとどまらず、犯罪目的でのドローン利用が急増しています。さらに憂慮すべきなのは、2023年には、刑務所や国境を越えて犯罪品を密輸するためにドローンが使用されたという、法執行機関による500件以上の事例報告があったという事実です。.

このような脅威により、対UASシステム市場が出現し、様々な高度な検知・無効化技術の開発に多額の投資が行われました。2032年までに世界の対UAS市場規模は、こうしたセキュリティニーズの高まりにより7倍以上増加し、143.5億米ドルに達すると報告されています。Rainbowのレポートによると、120社以上の企業がレーダーシステム、無線周波数検出器、レーザーベースの検知システムを中心とした対ドローン技術を開発しています。2023年には、精度と対応時間の向上を目的とした新規開発の対ドローンシステムの65%に人工知能が採用されました。また、世界中のさまざまな政府機関が対UAS技術の研究開発に10億米ドル以上を投資しており、この分野が真剣に取り組まれていることを示しています。.

トレンド:現場作戦におけるポータブルおよびモバイル型対UASソリューションの需要増加

ポータブルおよびモバイルのカウンターUASソリューションに対する需要は、組織がさまざまな環境での空中脅威への対抗手段を模索しているため、世界のカウンターUASシステム市場で高まり続けています。昨年は100万台を超えるドローンが市販され、汎用性の高い現場でのカウンタードローンシステムへの道を開きました。2023年には、軍事演習や大規模イベントの警備など、300以上の現場作戦でモバイルカウンターUASシステムが必要になりました。ドローンの脅威が存在する可能性のある都市部や農村部のエコシステムなど、場所やシナリオが多岐にわたるため、このようなシステムをできるだけ早く導入する必要があります。そのため、軍事および民間ユーザー向けの市場拡大により、2026年までに20億ドル規模への拡大が見込まれており、このポータブルUAS対策関連システム市場の成長に大きな期待が寄せられています。.

需要の増加に伴い、対UASシステム市場のメーカーは、非常に効果的でありながら携帯性を損なわない新しいポータブル対ドローンシステムやその他の製品を開発しています。最新のシステムは10キログラム未満の質量で、1人で取り扱うことができ、また非常に迅速に展開できるため、迅速な対応のシナリオで非常に役立ちます。レポートによると、2023年には40を超える新しいモバイル対UAS製品が発表され、既存のシステムへの統合やリアルタイムデータ交換などの機能により機能が拡張されました。また、システムの70%以上がモジュール式になったため、ユーザーは運用の要件に基づいてシステムを適応させることができます。この問題に対するモバイルソリューションの増加傾向は、ドローンの脅威の進化する性質に対応し、セキュリティ担当者に重要な機関を保護するための適切なツールを提供するため、非常に心強いものです。.

課題:開発と配備の高コストが対UASの普及を制限

現状では、対UAS技術が喫緊の課題となっています。しかしながら、これらの技術の開発・利用にかかるコストは、対UASシステム市場への大量参入の大きなボトルネックとなっています。最先端の対ドローンシステムの開発には多額の費用が必要であり、2023年だけでも国際的に5億ドル以上の研究開発費が見込まれています。ドローンの検知、追跡、迎撃システムの設計を統合する必要があるため、これらのシステムの設計は高コストとなっています。さらに、システム1台あたりの設置費用とその後の保守費用は平均約20万ドルと非常に高額であり、多くの組織にとって、複数の拠点にシステムを配備することは不可能とさえ考えられます。これらの技術のコストは、特に小規模な組織や資金の少ない国にとって、無人航空システムとの戦いを阻む問題の一つとなっています。.

こうした費用は、対UASシステム市場の潜在的な成長をさらに制限し、より複雑な多層防衛システムの開発を困難にしています。現在、空港や戦略施設のわずか30%しか高度な対ドローン技術を適用できていないという事実が示されており、こうした技術の実装における不均一性を強調しています。メーカーは今後5年間で生産コストを15%削減する予定であるため、市場はコスト削減のためにイノベーションと規模の経済へとシフトすると予想されます。同様の課題に対処するには、費用の償還を支援するように設計された政府後援プログラムや、研究における協力を促進するプログラムを支援する必要があります。また、コスト削減のためにリソースの統合を目指す官民連携の取り組みがあることも非常に心強い点です。経済的な問題を解決することは、あらゆる分野で対UAS技術の範囲を広げ、人類に対するドローンの悪影響に対処するために重要です。.

セグメント分析

システムタイプ別

システムの種類別では、検知システムが76.9%以上の市場シェアを占め、対UASシステム市場をリードしています。対UAS市場における検知システムの台頭には、いくつかの理由があります。まず第一に、無力化ではなく検知の必要性を判断する傾向がある特定の理由があります。レーダー、RFセンサー、光学システムなどの検知システムは、即座に交戦することなく、安全な距離から飛行中の機体を識別・追跡するのに役立ちます。この戦略は、規制措置と、人口密集地域や機密性の高い地域での交戦による潜在的な影響を考慮するという要件に準拠しています。2023年のケースと同様に、重要なのは、懸念事項を無力化するために武力行使が必要となることによる不必要なエスカレーションを回避するために、早期警戒を徹底することです。2023年の東京安全保障サミットで使用される高度なドローン検知システムを東京で購入したことは、空襲からの防御を意味し、あらゆる場所で検知システムの強化が進んでいることを示しています。.

世界の対UASシステム市場におけるこれらの検知システムへの関心の高まりは、プライバシー問題、セキュリティリスク、そして空域セキュリティへの懸念を背景にしています。予測によると、2024年には世界中で販売されるドローンの数は合計900万台に達し、そのうち300万台以上が商用ドローンです。この増加は、適切な検知システムの必要性を浮き彫りにしています。また、欧州連合(EU)が2024年までに加盟国全体のドローン検知要件を標準化する取り組みは、このセグメントの成長を促す規制の強化を示しています。証拠ドローンセグメントは、クラウドベースのAI分析による統合脅威検知などの技術進歩により、今後も成長を続けると予想されます。Dedrone EthosとDroneShieldが2024年製品リリースで発表した製品は、コンパクトでポータブルな検知デバイスの新たなトレンドを示しており、多機能で費用対効果の高いソリューションへのトレンドを示唆しています。空港やスタジアムなどの主要な場所への検知システムの導入が拡大していることは、変化するセキュリティパラダイムにおける検知システムの重要性を高め、近い将来、このセグメントの成長見通しを確かなものにしています。.

検出技術による

対UASシステム市場において、RF/Wi-Fi技術は31.3%以上の市場シェアを誇る最前線に立っています。対UASシステム市場で最大のシェアを占めているのは、RF/Wi-Fi技術です。この成長を支えている主な要因は、侵入ドローンを安全かつ確実に特定、調査、排除する機能です。RF/Wi-Fiシステムは、ドローンとオペレーターのインタラクションの監視に重点を置いており、ドローンを破壊したり他のエリアを妨害したりすることなく、通信チャネルを麻痺させることができます。収益面では、対UAS市場は2023年に20億ドルを超え、その大部分はRF/Wi-Fiシステムの安価さと操作の汎用性によって獲得されます。監視カメラやレーダーとの連携などの商用アプリケーションとRF/Wi-Fiコンポーネントの相互有用性も、その採用を促進しています。さらに、現在、世界中で500社以上がRF/Wi-Fi対UASシステムを開発しており、この産業分野がRF/Wi-Fiに強い関心を持っていることを示しています。.

もう一つの重要な要素は、RF/Wi-Fi技術の絶え間ない改善であり、これにより信号増強技術としての機械学習アルゴリズムなどの高度な機能が導入されました。例えば、対UASシステム市場における最新モデルは、20キロメートル以上の距離からドローンを追跡でき、これは過去5年間でほぼ倍増しています。用途に関しては、RF/Wi-Fiシステムは、空港、矯正施設、州の建造物などの重要施設の防衛に主に採用されていることが観察されています。2024年だけでも、現在までに世界中で1,200以上の空港がRF/Wi-Fiベースの対UASソリューションを使用しています。RF/Wi-Fiシステムの特性により、さまざまなドローン環境に追従し、複数のドローンの脅威を同時に管理できるため、従来の運動エネルギーシステムと比較して最良の選択肢となっています。さらに、各国で30を超えるRF/Wi-Fi対UASシステムの導入実績は、これらのシステムが空域の安全性向上に不可欠であることを示しています。ドローンの利用は増加しており、2025年までに1,500万機以上のドローンが使用されると予測されています。.

中和技術による

無力化技術をベースとする妨害装置は、ドローンの通信・航法システムを妨害することでドローン攻撃を無力化する効率性から、対UASシステム市場において74.1%以上の市場シェアを占める大きな部分を占めています。この需要は、スパイ活動、違法物品の輸送、テロ活動などに利用される恐れのある違法飛行物体の増加によって高まっています。2023年時点で、2,000カ国以上でドローンが関与するセキュリティインシデントの発生が報告されており、こうしたニーズを裏付けています。さらに、世界のドローン市場は、主に商用および消費者によるドローンの導入により580億ドルに達すると見込まれており、これもドローン市場の成長を促進すると予測されています。ドローン運用のこうした進歩により、妨害装置などへの運用上の重点が置かれるため、セキュリティシステムの運用が求められています。.

対UASシステム市場におけるジャマーセグメントの成長には、いくつかの理由があります。まず、より効率的で信頼性の高いジャミングシステムを可能にするハードウェアとソフトウェアを含む技術開発は、拡大するジャマー市場の需要に非常によく応えています。2023年には、防衛産業予算の30億ドルが対ドローン技術に充てられており、これはジャマーの開発と使用にとって重要です。これを裏付けるように、50か国以上がドローンの使用を禁止する新たな規制を制定または導入しており、法令遵守と空域の安全確保のためにジャマーがさらに必要になっていることを示しています。ジャマー市場は、ドローンが使用される可能性が高いため、国家安全保障、重要インフラの保護、大規模イベントの保護の分野で最も急速に成長しています。.

妨害装置分野の成長に対応して、対UASシステム市場のプレーヤーは研究開発活動に取り組んでいます。世界中で200社以上が対UAS技術に注目しています。レポートによると、この分野の5大プレーヤーは2023年に妨害装置の開発に5億ドルを投資しました。さらに、技術・防衛業界において、イノベーションの承認を目的とした30件の戦略的パートナーシップが新たに締結されたことからもわかるように、コラボレーションとM&Aへの注目度は顕著に高まっています。さらに、各社は、様々な運用要件に対応する携帯型および車載型の妨害装置を投入することで、製品ラインナップを拡大しています。このため、妨害装置分野は楽観的な見通しを示しており、多くの予測では、2025年までに20億ドル規模の市場になると予測されています。.

システムモビリティ

対UASシステム市場におけるすべてのモビリティシステムのうち、固定式システムが市場シェアの55.5%以上を占めています。これらのシステムは非常に高い信頼性を備えているため、空港、政府機関、軍事基地など、あらゆる重要インフラの保護を容易に提供できます。固定式システムには、最新のレーダー、RF検出システム、高度な電気光学センサーが完備されており、遠距離の侵入ドローンを無力化できます。一方、最近の調査レポートでは、世界中の2,000以上の主要空港が、テロ行為を防止するためのセキュリティ対策と管理に、固定式の対UASシステムを組み込んでいることが強調されています。固定式システムの回復力は、これらのデバイスの使用により、大規模集会の際の安全性が向上している500以上の大都市に導入されていることからも明らかです。.

独自の技術的側面以外にも、対UASシステム市場における固定式システムは、その経済性と拡張のしやすさからも需要があります。さらに、これらのシステムの保守および運用に必要なコストは、モバイルシステムよりもはるかに低いため、予算の少ない組織にとってこれらのシステムは人気があります。統計によると、2024年には、ヨーロッパだけでも1,500以上の自治体が固定式の対UASシステムを導入しており、長期的にはコストの削減が期待できます。さらに、AIと機械学習技術の登場により、このようなシステムの汎用性が向上し、さまざまなドローンの脅威の発生に対してより効果的になっています。これと、固定式システムのプロバイダーによる契約の締結が相まって、今年、アジア太平洋の対UASシステム市場で300件を超える新規入札が行われ、受注されました。都市部の航空移動とドローンへの注目と利用が高まるにつれ、効果的な対UASソリューションに対する需要が高まっており、このUAS防衛設備も成長を続け、業界の専門家は2025年までに世界中のさらに1800か所に固定式システムが導入されると予測しています。その結果、固定式の対UASシステムが現在市場で主流となっており、将来的には航空防衛にも影響を与えることは間違いありません。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米は、2023年には44%以上のシェアを占め、圧倒的なトップの対UASシステム市場となった。これは主に、技術的環境の改善と防衛予算の割り当てによるものだ。この中で、例えば米国は防衛予算として7,000億ドル以上を確保しており、その一部は対UAS技術に充てられている。国土安全保障への懸念の高まりとドローン利用の脅威の高まりから、進歩的な対UASシステムへの投資も増加している。2023年には、米国防総省は様々な対ドローン技術を用いて50回以上のテストを実施しており、その中でもレーダーや電波妨害対策が最も注目を集めている。また、レイセオンやボーイングなどのアメリカに拠点を置く企業は、最新の技術とシステムを導入しているようで、ドローン対策の特許出願でもリードしている。FAAは、効果的な対UASシステムを必要とする1万件以上のドローン運用免除を認可している。また、これらのテクノロジー大手と防衛機関の連携の結果、北米がこの市場でトップの地位を確保するための対ドローン能力を強化するために、100以上の合弁会社が設立されたことも注目に値する。.

欧州の対UASシステム市場では、無許可のドローンが空港などの機密エリアに侵入し、重要インフラに危害を加える脅威が高まる中、対UAS技術およびシステムがプラス成長を見せている。EASA加盟国では、1年以内に空港付近でのドローンに関する事例が200件以上発生しており、そのため各国政府は対UAS技術の使用に関する措置を講じ、対UASシステム市場を後押ししている。フランスとドイツが主導しており、フランスでは30を超える対ドローンシステムの導入プロジェクトが進行中である。英国国防省は、敵対的なドローンを標的とする技術の開発に1億6000万ポンド以上を割り当てている。エアバスを含む欧州企業は、レーザー指向の対ドローンシステムの開発で大きな進歩を遂げており、40を超えるテストを実施している。欧州委員会によるドローンセキュリティへの支援は、2025年までに10億ユーロを超える見込みです。また、NATOの軍事演習の一つに、20以上の共同作戦に対ドローン戦の要素が組み込まれていることも注目すべき点です。これは、地域におけるドローン防衛の可能性を高めるための組織的な取り組みを示しています。.

アジア太平洋地域の対UASシステム市場は、軍事力の向上と商用ドローンの成長により、堅調なCAGRで拡大すると予測されています。その中で、中国とインドが先行しており、中国政府が対ドローン技術の開発に5億元を投資していることも特筆に値します。近年、インド軍は次世代の対UASシステムを100回以上使用しています。日本では、防衛省が東京オリンピック・パラリンピックの防衛を目的として、それぞれ2000億円以上を対ドローン技術に割り当てました。この地域では商用ドローン市場が急成長しており、中国には100万機以上のドローンが登録されており、効果的な対UASシステムの導入が必要です。韓国では、制限区域への500回以上のドローン侵入が報告され、ドローンに対する国家防衛の枠組みが出現しました。さらに、アジア太平洋経済協力機構によってドローンセキュリティに関するフォーラムが10回以上開催されており、この地域がドローンシステムとの戦いに備えて急速に準備を進めていることがうかがえる。.

世界の対UASシステム市場のトッププレーヤー

- ロッキード・マーティン社

- タレスグループ

- ノースロップ・グラマン・コーポレーション

- ノースロップ・グラマン・コーポレーション

- ボーイング社

- サーブAB

- エルビットシステムズ株式会社.

- レイセオン・テクノロジーズ・コーポレーション

- レオナルドSpA.

- ロビンレーダーシステム

- ディール財団

- ゼネラル・ダイナミクス・コーポレーション

- ヘンソルト

- アセルサン

- キネティQ

- ラインメタルAG

- D-Fend Solutions AD 株式会社.

- デドローン

- ドローンシールド株式会社

- アロニアAG

- 高度な保護システム SA.

- アポロシールド

- AVNONグループ

- セルベア

- ブルーハロ

- セントリック

- フォーテムテクノロジーズ

- 株式会社ディテクト.

- ラファエル・アドバンスト・ディフェンス・システムズ株式会社.

- ローデ・シュワルツ

- スクエアヘッドテクノロジーAS

- TRD システムズ株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

コンポーネント別

- ハードウェア(機器)

- ソフトウェア(コマンド&コントロールソリューション)

- プロフェッショナルサービス

システムタイプ別

- 検出システム

- 検出および無力化システム

検出技術による

- RF/ Wi-Fi

- 音響センサー(マイク)

- 赤外線センサー

- 電気光学

- レーダー

- その他

中和技術による

- ジャマー

- 修理済み

- 車載型

- ハンドヘルド

- カウンターキネティックシステム(銃/ミサイル/ネットなど)

- 高出力レーザー/マイクロ波システム

- ジオフェンシング

- 動的

- 静的

- スプーフィング/マルウェア対策

システムモビリティ

- 文房具

- 標準

- 大きい

- 携帯

- ポータブル

アプリケーション別

- 軍隊

- 国土安全保障省

- 民間/商業

- 空港

- エネルギー・公益事業

- 重要インフラ

- データセンター

- スタジアム

- 居住の

- その他の公共会場

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国.

- ドイツ

- フランス

- スペイン

- イタリア

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- ASEAN

- 韓国

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- 七面鳥

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |