市場シナリオ

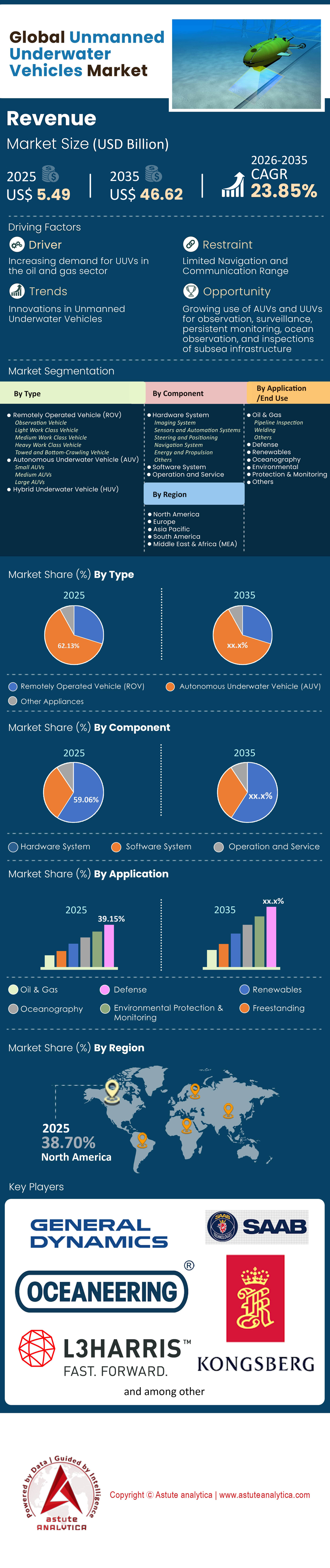

無人水中車両市場は2025年に54億9,000万米ドルと評価され、2026年から2035年の予測期間中に23.85%のCAGRで成長し、2035年までに466億2,000万米ドルの市場評価額に達すると予測されています。.

主な調査結果

- 種類別では、自律型水中車両(AUV)が市場で62.13%という大きなシェアを占めています。.

- 構成別では、ハードウェアシステムが59.06%と最も高いシェアを占めています。.

- 用途別では、防衛部門が39.15%と最大のシェアを占めています。.

- 無人水中機市場において長年にわたり先頭を走ってきた北米は、38.70%を超える大きな市場シェアを占めています。.

2025年時点で、無人潜水機市場の需要は実験的な好奇心から戦略的必要性へと移行し、海洋の状況を根本的に変化させています。2025年には、需要曲線が直線ではなく指数関数的になる「静かな革命」を目撃することになります。この急増は、主に二つの要因によって形作られています。一つは非対称的な海軍防衛の緊急の必要性、もう一つは海洋資産の管理コストを削減するという商業的要請です。海軍は数十億ドル規模の有人潜水艦のみに依存するのではなく、「ハイブリッド艦隊」へと軸足を移し、退屈で汚れやすく危険な作業を自律システムが担うようになっています。その結果、市場は単なる目新しさよりも、耐久性、自律性、そしてペイロードの柔軟性を優先するようになっています。.

主要なエンドユーザーは誰ですか?需要はどこに集中していますか?

市場は拡大しているものの、防衛・安全保障分野は依然として揺るぎないアンカーテナントであり、無人潜水機(UUV)市場における調達の大部分を占めています。例えば、米海軍は2025年度予算において、UUV「システムファミリー」専用に1億9,150万ドルを割り当てており、これらの資産を艦隊に統合するという大きなコミットメントを示しています。これに続いて、石油・ガス、そして急速に拡大している洋上風力発電といったオフショアエネルギー分野が続いています。.

地理的に見ると、需要はNATO加盟国とインド太平洋地域に集中しています。米国は積極的な近代化計画を牽引役として世界をリードしています。しかし、英国とオーストラリアは、オーストラリア・ニュージーランド連合(AUKUS)安全保障協定の影響を強く受け、需要が急増しています。例えば、オーストラリアが共同で開発中のゴーストシャーク・プログラム(1億4,000万豪ドル相当)は、この地域の需要の集中度を浮き彫りにしています。ヨーロッパでは、フランスとノルウェーが主要なハブであり、ノルウェーのコングスベルグ・マリタイム社がハイエンドの調査市場を席巻しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

どのような主要なアプリケーション分野で需要の急増が見られますか?

無人潜水艇市場における 3 つの具体的な用途は、海底戦闘 (重要インフラ保護)、機雷対策 (MCM)、超深海検査であり、2025 年の受注増加につながっています。.

海底ケーブルやパイプラインへの妨害行為は、各国に恐怖を与え、行動を起こさせています。各国政府は現在、海底インフラの巡回を目的とした大型UUV(LDUUV)の調達を進めています。これは、フランスが2024年後半にExail社製の6,000メートル定格のAUVを調達したことからも明らかです。同時に、民間事業者からの検査車両に対する需要が市場に殺到しています。Advanced Navigation社のHydrusマイクロAUVは、価格が約55,000米ドルで、有人船と比較して調査コストを75%削減できるため、急速に普及しています。エネルギー分野では、川崎重工のSPICEのような車両が、1回の潜水で20キロメートルのパイプラインを4ノットの速度で検査しています。これは、従来のROVでは到底及ばない効率性です。.

世界的な紛争と地政学は市場にどのような影響を与えているのでしょうか?

地政学的不安定性は、無人潜水機市場の成長を最も促進する要因の一つです。黒海の出来事と紅海における緊張から得られた教訓は、低コストで使い捨て可能なシステムが、大国による制海権の獲得を阻む可能性があることを実証しています。このため、各国海軍は「主力艦」戦略の見直しを迫られています。.

「消耗型大量」という概念、つまり安価で群飛能力を持ち、大きな戦略的影響を及ぼさずに喪失できるドローンの使用が、調達を牽引しています。例えば、米海軍の「ライオンフィッシュ」プログラムは、契約上限額が3億4,700万ドルで、5年間で最大200機の調達が可能です。この数量ベースのアプローチは、紛争地域における拡張可能な資産へのニーズに直接応えるものです。さらに、輸出規制も強化されており、各国は有償軍事援助(FMS)を利用して同盟国に武器を供給しています。これは、日本が2025年に島嶼防衛強化のためにレムス300を12機以上発注していることからも明らかです。.

どの巨人が深海を支配しているのか、そしてその理由は何か?

無人潜水機市場は、既存の防衛大手と機動力に優れた新進気鋭の企業が混在する状況にあります。ハンティントン・インガルス・インダストリーズ(HII)とコングスベルグ・マリタイムは、この市場の頂点に立っています。HIIが優位なのは、米海軍との確固たるポジションと、ポータブル型のレムス300から長時間航続型のレムス620まで幅広いポートフォリオを擁しているからです。一方、コングスベルグは深海調査市場を席巻しています。同社のHugin Enduranceは、商用と防衛のクロスオーバー用途において比類のない性能を誇り、15日間の自律航続と1,200海里の航続距離を誇ります。.

しかし、アンドゥリル・インダストリーズは無人潜水機(UAV)市場において、強力なディスラプターとして台頭しています。「ソフトウェアファースト」のアプローチとラピッドマニュファクチャリング技術を適用することで、既存企業に挑戦状を叩きつけています。ロードアイランド州に建設されたアンドゥリルの新工場は、年間200台のDive-LD生産能力を備え、業界最大のボトルネックである生産速度の課題を解決します。約250万米ドルのDive-LDは、従来の航空宇宙企業がなかなか追いつけないコスト対性能比を実現しています。.

2024~2025 年に登場予定の最先端システムは何でしょうか?

無人潜水機市場における近年のイノベーションは、その規模と耐久性によって特徴づけられています。ボーイング社のオルカXLUUVは、おそらく最も印象的な現役プラットフォームと言えるでしょう。全長26メートル、排水量85トンのこの「無人潜水艦」は、2025年初頭に2号機を米海軍に納入しました。8トンの積載量と6,500海里という驚異的な航続距離を誇るこの無人潜水機は、航行が困難な海域において、乗組員を危険にさらすことなく機雷敷設や偵察任務を遂行できます。.

エネルギー分野では、セルラ・ロボティクス社が水素燃料電池駆動の車両「Solus-XR」を発表し、耐久記録を塗り替えました。海上試験では、航続距離5,000キロメートル、ミッション継続時間45日間を達成し、ディーゼル電気駆動型潜水艦とバッテリー駆動型AUV(無人航空機)の間のギャップを効果的に埋める役割を果たしました。同様に、英国のプロジェクト・シータス(Project Cetus)は、2024年から2025年にかけて納入される17トンの車両で、標準的な輸送コンテナに収まる設計を採用し、英国海軍の物流に革命をもたらしました。.

将来の市場成長を形作る主要なトレンドは何ですか?

無人水中車両市場への進出が進むにつれ、業界の将来を形作る 3 つのトレンドが生まれています。

- データ・アズ・ア・サービス(DaaS):ハードウェア販売はサブスクリプションモデルに取って代わられつつあります。 2024年末にローンチされたTerradepth社の「Absolute Ocean」プラットフォームは、まさにその典型例です。処理済みデータを24時間以内に提供することで(従来は数週間かかっていた処理時間を大幅に短縮)、オペレーターはロボットだけでなく、得られる情報に対して料金を支払うことになります。このモデルを早期に導入した企業は、既に20%の収益増加を報告しています。

- 群集能力:無人潜水機市場において、広域攻撃における単一ユニットミッションは時代遅れになりつつあります。新しいソフトウェアアーキテクチャにより、異機種混在の群集による通信が可能になります。RTsysは最近、Comet-300が10機の群集で動作し、敵による検知や妨害が飛躍的に困難になる同期センサーネットを構築することを実証しました。

- 深海資源採掘:重要鉱物資源の探査需要の高まりにより、車両の深海化が進んでいます。サーブは、深海採掘および居住地での作業を支援するため、 3,000メートルの深海潜水艇「セイバートゥース」を5,690万米ドル(6億2,000万スウェーデンクローナ)で受注しました。

セグメント分析

タイプ別:長距離自律アーキテクチャは地上支援を不要にし、作戦範囲を拡大する

自律型水中機(AUV)は、無人潜水機市場において62.13%という圧倒的なシェアを占めています。これは、高価な水上母船からの分離によって海中作業の経済性を根本的に変えるからです。この「陸上から陸上へ」の能力は、商用化の大きな推進力となり、外部からの介入なしに長期間ミッションを遂行することが可能になります。このような運用上の独立性により、支援船に関連する日々のコストが劇的に削減され、AUVは幅広い用途においてはるかに費用対効果の高いソリューションとなります。.

無人潜水機(UUV)市場では、遠征型AUVの大量導入が進んでいます。海軍への小型UUVの納入は大幅に増加しており、機雷戦や水路測量といった重要な領域において、マルチエージェントによる「群行動」能力を可能にすることから、有線遠隔操作型無人潜水機(RVO)よりもこれらのシステムが好まれています。商業エネルギー部門は、AUVを常駐型海中ドッキングに活用することで、この分野をさらに強化しています。これにより、無人潜水機は沖合施設に数ヶ月間潜航し続けることができ、水上作戦に伴う人的リスクと二酸化炭素排出量を大幅に削減できます。.

コンポーネント別では、合成開口ソナーとナビゲーションユニットが高価値ハードウェア支出を牽引

無人潜水機(UUV)市場において、ハードウェアシステムは59.06%を超える圧倒的な市場シェアを占めています。これは、UUVの運用価値が、センサーのデータ密度とGPSが利用できない環境における航行精度によって完全に決まるためです。合成開口ソナー(SAS)は、従来のサイドスキャンソナーに急速に取って代わり、重要な成長ドライバーとして台頭しています。これらの高度なセンサーは、従来のシステムでは対応できない速度で、センチメートル解像度の画像を提供します。この高解像度ハードウェアは、海底の微細な脅威やパイプラインの亀裂を検知するために不可欠であり、運用効率を維持するためには、頻繁で高額なアップグレードが必要となります。.

同時に、無人潜水機(UAV)市場全体で長時間自律航行を実現するためには、高性能慣性航法システム(INS)の需要が不可欠です。これらの高度なジャイロスコープシステムがなければ、AUVは深海潜航中に何キロメートルもコースから外れてしまい、ミッションデータが役に立たなくなります。さらに、ハードウェアの優位性は、耐圧性リチウムポリマー電池への移行によって維持されています。これらの電池は、重くてかさばる圧力容器を不要にし、機体のサイズを大きくすることなく、より深い場所での運用を可能にします。サブシステム技術のこの進化により、オペレーターは競争力のある航続距離と航続能力を維持するために、ハードウェアの改修に継続的に投資する必要に迫られています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

用途別に見ると、海底戦闘戦略と機雷対策が防衛部門の優位性を高めている

防衛部門は、従来の機雷掃海(MCM)から海底戦闘(Seabobalfare)への戦略的転換を急務としており、無人潜水艇(UUV)市場において39.15%以上のシェアを獲得してトップに立っています。この新たな戦略は、データケーブルやパイプラインといった重要な海底インフラの防護に重点を置いています。この戦略的転換は、インフラ監視のためにUUVを統合するためのネットワークを設計する国際同盟によって正式に策定されつつあります。その結果、海軍は持続的な哨戒が可能な大型UUVを調達し、海底の広大な領域を監視できるようにしています。.

MCM分野において、無人潜水機(UUV)市場の優位性は、機雷原から船員を完全に排除するという至上命題によって支えられています。海軍は、低周波ブロードバンドソナーを搭載したUUVを活用し、水上艦艇が見逃しがちな埋設機雷の探知プログラムを拡大し続けています。重要な海底インフラを潜在的な妨害行為から守りつつ、同時に危険な機雷探知作業を自動化するというこの二重の要求により、防衛部門は高性能UUVのイノベーションと調達における主要な資金提供者であり続けています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米は米海軍の投資により38.70%のシェアで優位に立っている

北米が世界の無人潜水機市場において38.70%という圧倒的なシェアを占めているのは偶然ではなく、米海軍の積極的な近代化戦略と比類のない産業基盤によって確固たるものとなっている。2025年度、米海軍はUUV「システムファミリー」専用に1億9,150万ドルを割り当て、調達のための直接パイプラインを構築した。この財政的コミットメントは、急増する需要に対応するために年間200台の生産能力を目標とするアンドゥリル社のロードアイランド工場をはじめとする大規模な製造規模拡大によって支えられている。さらに、ボーイング社が2025年初頭に納入する85トン級オルカXLUUVの2号機は、大型戦略資産を配備する成熟した能力を示している。ハンティントン・インガルス・インダストリーズがライオンフィッシュ・プログラムで3億4,700万ドルの契約上限を締結したことで、北米はハイエンドの技術スタックを効果的に掌握し、これらのプラットフォームを国内防衛と対外有償軍事援助の両方に活用している。.

地政学的緊張が地域における急速な買収を促し、アジア太平洋地域は加速

アジア太平洋地域は、AUKUS安全保障協定と地域島嶼防衛戦略の緊急性を背景に、無人潜水機(UAV)市場の中心地として最も急速に成長しています。オーストラリアはこの成長を牽引する主力であり、1億4,000万豪ドル規模のゴーストシャーク計画では、非対称脅威に対抗するため、予定より前倒しで2024年に3機のプロトタイプを納入する予定です。日本は同時に海上防壁を強化しており、広大な排他的経済水域を監視するため、2025年7月にレムス300を12機以上発注することを決定しました。防衛分野以外では、商業部門も堅調です。川崎重工のSPICEビークルには日本のイノベーションが顕著に表れており、1回の潜水で20キロメートルの海底パイプラインを検査できるようになり、エネルギー安全保障とインフラの強靭性確保という地域の重要なニーズに対応しています。.

欧州は海底戦闘能力と重要な海洋インフラ保護市場を優先

欧州の無人潜水艇市場の強みは、海底戦闘と深海の商用調査という二重の焦点にある。これは、最近のインフラ破壊事件への直接的な対応である。英国は、海底ケーブルの防護を特に目的とした、1540万ポンド相当の契約である17トンのプロジェクトCetus XLUUVの納入により、戦略的イノベーションをリードしている。フランスもこの警戒姿勢を反映し、深海での優位性を確保するため、6000メートル定格のExail AUVを調達している。同時に、商用部門は依然として世界的な大国であり、ノルウェーのKongsberg Maritimeは、2025年に15日間の自律航続距離を持つHugin Enduranceの配備に成功した。さらに、スウェーデンのSaabは、Sabertooth車両の5690万米ドルという巨額の注文を獲得し、居住型海中車両市場における欧州のリーダーシップを確固たるものにした。.

無人潜水機市場の最近の動向

- スウェーデン向けサーブ社製LUUV構想: サーブ社は、多目的海底監視・センサープラットフォームとして大型無人潜水艇(LUUV)を設計、製造、試験するため、スウェーデンのFMV社と6,000万スウェーデン・クローナの契約を締結した(2025年12月30日)。

- オーストラリアにおけるアンドゥリル社のゴーストシャーク契約: オーストラリア国防省は2025年、アンドゥリル社とゴーストシャーク超大型自律型水中無人機の納入およびさらなる開発に関する契約を締結した。契約には5年間で17億豪ドルが割り当てられ、2026年からはオーストラリア海軍向けに「数十」のシステムが納入される予定である。

- アンドゥリル社、水中ドローン「コッパーヘッド」を発表 2025年4月、アンドゥリル社は新型無人潜水艇「コッパーヘッド」を発表した。これは同社の大型無人潜水艇「ダイブLD」および「ダイブXL」から展開可能で、魚雷のような役割を担う弾頭を搭載した「コッパーヘッドM」や、その他のペイロードを搭載した構成が選択できる。

- Exail社製超深海A6K AUV: Exail社は、深海採掘調査、パイプライン検査、科学ミッション向けに、水深6,000メートルでの運用が可能な新型超深海自律型水中探査機(AUV)を2025年後半に発表した。これにより、商業および防衛分野における活動範囲が超深海域へと拡大する。

- ALSEAMAR深海グライダープログラム: ALSEAMARは、フランスの資金援助を受けて、深海における困難な環境下での長時間の監視と環境データ収集を目的とした、水深3,500メートル対応の深海AUV/グライダーを開発するために、2025年11月に選定されました。

無人潜水機市場のトッププレーヤー

- アンドリュース調査

- アトラスエレクトロニックGmbH

- BAEシステムズ

- バルトロボティクス Sp.動物園.

- ボストンエンジニアリングコーポレーション

- DOF サブシー AS

- フォーラムエネルギーテクノロジーズ

- フグロ・サブシー・サービス株式会社

- ゼネラル・ダイナミクス・ミッション・システムズ社.

- ヘリックス・エナジー・ソリューションズ

- i-Tech(サブシー7)

- コングスベルグ・グルッペン ASA

- L3ハリステクノロジーズ株式会社.

- ロッキード・マーティン社

- オーシャンアリングインターナショナル株式会社.

- サーブAB

- テクニップFMC plc

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- 遠隔操作型無人探査機(ROV)

- 観測車両

- 軽作業車

- 中型作業車

- 重作業車

- 牽引式および底部走行式車両

- 自律型水中車両(AUV)

- 小型AUV

- 中型AUV

- 大型AUV

- ハイブリッド水中車両(HUV)

コンポーネント別

- ハードウェアシステム

- イメージングシステム

- センサーと自動化システム

- ステアリングとポジショニング

- ナビゲーションシステム

- エネルギーと推進力

- その他

- ソフトウェアシステム

- 運営とサービス

用途別

- 石油・ガス

- パイプライン検査

- 溶接

- その他

- 防衛

- 再生可能エネルギー

- 海洋学

- 環境保護と監視

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

よくある質問

市場は急成長を遂げており、2023年の54億9,000万米ドルから2035年までに466億2,000万米ドルに急増すると予測されています。この拡大は、海軍防衛とオフショアエネルギーの両方の分野で実験的なプロトタイプから不可欠な戦略的資産への移行によって推進され、23.85%という堅調なCAGRを表しています。.

需要を牽引しているのは、二つの要因です。一つは、消耗しやすい艦隊を持つ大規模艦隊に対抗するための非対称防御という海軍上の必要性、もう一つは、運用コストを大幅に削減するという商業的要請です。運航会社は、耐久性と自律性を重視し、高価な有人水上艦を、危険で反復的な海中任務を遂行するハイブリッド艦隊に置き換えています。.

近年の海底ケーブルやパイプラインへの妨害行為により、各国は重要インフラの保護を優先せざるを得なくなりました。これにより、無人潜水機市場において、Exail社の6,000メートル定格AUVや英国のProject Cetusなど、脆弱な海底資産をハイブリッド脅威からパトロールし、保護するために特別に設計された大型排水量UUV(LDUUV)の受注が急増しました。.

水素燃料電池と耐圧バッテリーの技術革新により、UUVの制約は事実上解消されつつあります。例えば、Cellula Robotics社のSolus-XRは最近、45日間のミッション継続時間と5,000kmの航続距離を実証し、ディーゼル電気駆動型潜水艦と従来のバッテリー駆動型AUV間の運用上のギャップを埋めることを可能にしました。.

市場はハードウェアの販売からソリューションの販売へと移行しつつあります。TerradepthのAbsolute Oceanのようなプラットフォームは、オペレーターが車両を所有するのではなく、24時間以内に提供される処理済みデータを購入することを可能にします。このサブスクリプションモデルを早期に導入した企業は、収益が20%増加したと報告しており、高利益率のサービス契約への移行を示唆しています。.

北米の無人潜水機市場は、米国海軍が2025年度にUUVシステムへ1億9,150万米ドルを投資する計画に支えられ、38.70%の市場シェアで首位に立っています。しかし、アジア太平洋地域は、AUKUS協定と、地域間の緊張緩和を目的としたオーストラリアのゴーストシャーク計画への17億豪ドルの拠出により、最も急速に成長が加速しています。.

破壊的イノベーション企業は、ソフトウェアファーストの製造を通じて生産上のボトルネックを解消し、無人潜水機(UAV)の市場シェアを獲得しています。例えば、Anduril Industriesは、年間200台のDive-LDユニットを生産可能な施設を開設することで既存企業に挑戦しており、従来の航空宇宙産業のタイムラインと比較して、迅速な拡張性と低いコスト対能力比(ユニットあたり約250万米ドル)を実現しています。.

経済状況は劇的に変化しています。Advanced Navigation社のHydrusのような超小型AUVはその好例であり、有人船による調査に比べて調査コストを75%削減できます。さらに、自律型無人機ははるかに効率的です。例えば、川崎重工のSPICE AUVは1回の潜航で20kmのパイプラインを検査でき、従来の有線ROVの速度とコスト効率をはるかに上回っています。.

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |