歯科保険市場:保険適用範囲別(歯科優先提供機関(DPPO)、歯科健康維持機構(DHMO)、歯科賠償責任保険、その他)、処置別(大規模、基本/小規模、予防)、人口統計別(高齢者、成人、小規模)、エンドユーザー別(個人、企業(小規模、中規模、大規模))、地域別市場規模、業界動向、機会分析、2025~2033年予測

- 最終更新日: 2024年12月24日 | | レポートID: AA1221109

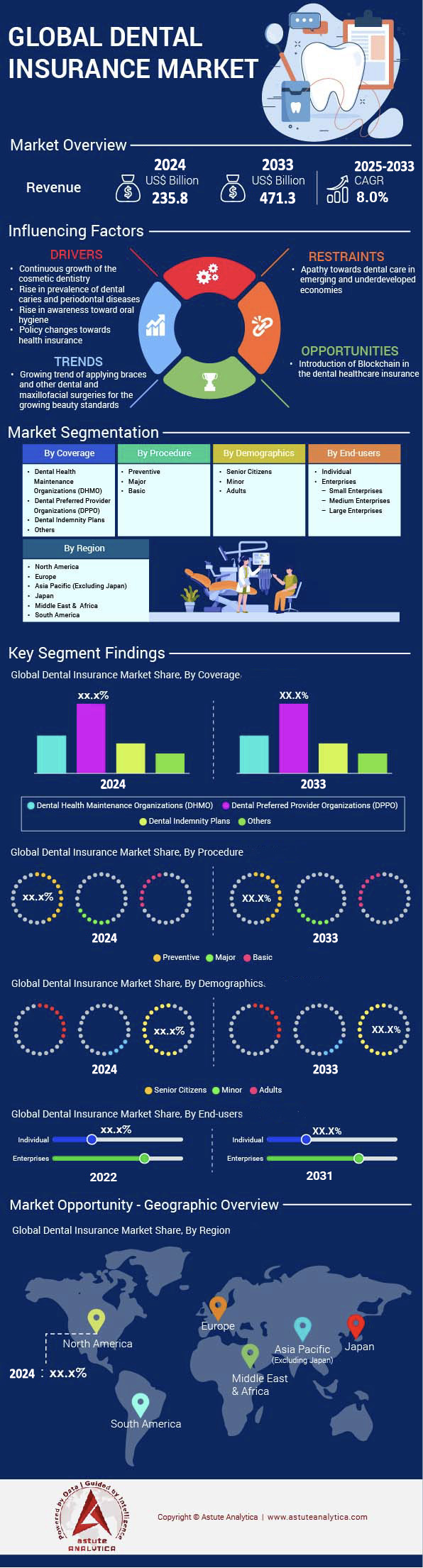

歯科保険市場は2024年に2,358億米ドルの収益を生み出し、2025年から2033年の予測期間中に8.0%のCAGRで成長し、2033年までに4,713億米ドルの評価額に達すると推定されています。.

口腔の健康が全体的な健康状態に与える影響に対する意識の高まり、治療費の高騰、そして保険適用範囲の拡大により、歯科保険の需要は世界中で高まっています。包括的な歯科ケアは複雑な処置を予防し、痛みと費用の両方を軽減できるという認識が高まっています。この認識は、世界中で年間4億5,000万件以上の歯科受診が記録されているという事実からも裏付けられており、保険適用の必要性が高まっていることを示しています。雇用主も歯科医療給付の提供を増やしており、昨年は世界中で6,000万件以上の団体歯科保険が購入されました。さらに、多くの国が基礎保健制度を拡充し、口腔保健も含めるようにしており、これは政策の優先順位の変化を反映しています。.

歯科保険市場で最も広く提供される補償範囲は、定期検診やクリーニングなどの予防サービス、詰め物や抜歯などの基本的な治療、クラウン、ブリッジ、義歯などの大がかりな処置などです。一部のプランでは矯正歯科や美容サービスもカバーしていますが、これらは提供者によって大きく異なります。世界全体では、歯科治療に年間約350億ドルが費やされており、自己負担額が大きな割合を占めています。多くの先進国では、保険会社が遠隔歯科治療ソリューションをサポートしており、年間最大500万件の遠隔診療を可能にしています。大手民間保険会社は、デジタル口腔スキャンを補償するポリシーを導入しており、この分野におけるテクノロジーの影響力が高まっていることを浮き彫りにしています。.

歯科保険市場は、大規模な医療ネットワークと提携する多国籍保険会社から、地域社会に特化した小規模な地域企業まで、複数の大手プレーヤーが支配しています。米国だけでも、保険会社は年間1,000億ドル近くの歯科保険請求を引き受けています。日本、ドイツ、米国などの国では、確立された医療インフラと強力な雇用主ベースの補償システムにより、普及率が高くなっています。世界規模では、推定4億2,000万人が何らかの形の歯科保険に加入しています。しかし、人口のかなりの部分が依然として自己負担しており、制御されていない歯科費用で毎年150億ドル以上を負担しています。最近の開発には、請求処理への人工知能の統合や、口腔衛生習慣を追跡するパーソナライズされたウェルネスアプリなどがあり、より手頃なテクノロジー主導のソリューションへの道を開いています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:口腔ケアの意識の高まりにより、包括的な歯科保険の需要が高まっている

口腔ケアは、全体的な健康の基盤としてますます認識されており、個人や家族は歯科保険市場においてより良い補償オプションを求めるようになっています。昨年、世界中で約2億7,000万人が少なくとも1回は専門の歯科相談を受けており、予防ケアへの移行が顕著になっています。認知度が高まるにつれ、根管治療などの高度な処置の費用は数千ドルに達することもあり、高額な治療をカバーする保険を探す消費者が増えています。2022年には、複雑な歯科手術に対する保険金請求が世界中で約2,500万件提出されており、保険がもたらす価値に対する消費者の理解が広がっていることを示しています。世界保健機関(WHO)は、歯科の問題を放置すると数十億ドルに上る生産性の損失につながる可能性があると推定しており、政府および民間セクターの関係者は口腔保健キャンペーンを強化しています。.

企業は、従業員の定着率向上と生産性向上のため、従業員の福利厚生に歯科保険を組み込むケースが増えています。過去2年間で1,800万人以上の中小企業の従業員が新しい歯科保険プランに加入しており、歯科保険市場の需要の高まりを反映しています。フッ化物塗布や定期的な歯のクリーニングを推奨する啓発活動により、約8,000万人が定期検診の予約頻度を高めました。公衆衛生機関も保険会社と連携して地域密着型のセミナーを開催し、400万人以上の新規加入につながっています。国境を越えた健康啓発キャンペーンやデジタルプラットフォームなど、グローバルな連携の強化は、包括的な歯科保険導入への推進を後押ししています。こうした様々な取り組みは、生産的で健康的な社会を維持する上で、口腔衛生がいかに重要であるかを強調しています。.

トレンド: 消費者体験を変革し、請求プロセスを簡素化するデジタルソリューションの成長

デジタルツールの急速な導入は、歯科保険市場の再編に着手し、保険加入者にとって加入手続きや保険金請求手続きの利便性向上につながっています。昨年、世界中で1,000万件を超えるオンライン歯科保険申込が処理されました。これは、デジタル化によって書類手続きや対面診療といった従来の障壁がいかに解消されているかを示しています。多くの保険会社は、クラウドベースのシステムを活用して保険金請求の保管、分析、迅速化を図り、消費者と保険会社双方にとって満足のいく迅速な処理を実現しています。この合理化されたアプローチにより、業界は数十億ドルもの事務コストを削減し、革新的なテクノロジーの普及を促進しています。.

歯科保険市場におけるデジタルプラットフォームは、事務作業の枠を超えて、保険加入者が即座に予約を取ったり、複数のクリニックの治療費を比較したり、遠隔医療サービスにアクセスしたりすることを可能にします。過去12ヶ月間で、世界中で3,000万件を超えるバーチャル歯科診療が実施され、緊急性のない問題の効率的なトリアージオプションを提供しました。複数の大手保険会社は、定期検診のリマインダーを提供するアプリを導入しており、このカテゴリーでは500万回以上のダウンロードが記録されています。さらに、安全な患者ポータルでは、保険の詳細にリアルタイムでアクセスでき、4,500万人以上の保険加入者が利用状況の追跡や請求管理にこれらのポータルを利用しています。世界的なインターネット接続性の向上に伴い、これらのデジタルソリューションは消費者エンゲージメントをさらに高め、保険体験を変革すると期待されています。.

課題:保険料の高騰により、多くの地域で低所得者層にとって保険料の支払いが困難になっている

歯科保険市場の保険会社は治療費と諸経費の高騰に苦慮しており、手頃な価格は依然として重要な課題です。全口腔再建などの歯科治療は数万ドルを超える場合があり、保険会社は長期的な持続可能性を確保するために保険料の調整を迫られています。2023年には、発展途上国で800万人以上が経済的制約のために歯科保険を解約しており、費用の高騰によって最も保険を必要としている人々が保険加入を諦めざるを得ない状況が明らかになりました。一方、慈善的な医療イニシアチブによると、昨年、十分な医療サービスを受けられていない約1,200万人が、保険料の高さを一因として挙げ、必要な口腔ケアを遅らせたと報告されています。.

一部の地域では保険規制当局が保険料の値上げ抑制を試みていますが、こうした介入は市場の実態に追いついていないことが多いです。消費者擁護団体が調査した歯科保険市場の300万人以上の保険加入者は、歯科医療保障の価値を認識しているにもかかわらず、保険料の値上げに不満を表明しました。一部の国では、政府による補助金制度によって9億ドルを超える歯科治療が近年カバーされており、一時的な解決策として注目されています。しかし、保険料負担能力のギャップを埋めることは決して容易ではありません。保険会社は競争力のある給付を提供しつつ、財務的な健全性を維持しなければならないからです。医療費の高騰、運営コスト、そして補助金予算の制限が重なり、歯科保険市場におけるこの大きな課題は依然として存在し続けています。.

セグメント分析

対象範囲別

歯科PPO(優先提供者組織)は、保険加入者にネットワーク内外の歯科医院を柔軟に利用できるようにすることで、大きな支持を得ています。このモデルは、選択肢を求める消費者の大きなニーズに応えると同時に、ネットワークに加入している人々の費用削減にも役立つ交渉制料金を維持しています。2023年には、歯科PPOの加入者数は米国だけで6,000万人をはるかに超えると予想されており、家族や雇用主の加入が着実に増加していることを反映しています。多くのPPOプランには、充実した予防・診断給付も付帯しており、保険加入者は定期的な検診を受け、口腔の健康状態を維持しやすくなります。業界をリードするレポートによると、全国で少なくとも12万人の歯科医がPPOネットワークに参加しており、これらのプランの規模がさらに明らかになっています。.

PPOが歯科保険市場で優位に立っている理由は、定期的な歯科受診に報いるコスト管理機能があるためです。そのため、早期介入が促進され、長期的な費用が削減されます。最近の調査では、包括的なケアの提供を求める消費者が増えるにつれ、PPOベースの歯科補償の市場価値は400億ドルを超えると推定されています。現在、ほとんどのPPOプランには、少なくとも年間2回の予防訪問が完全にカバーされており、基本的な検診やクリーニングを希望する人々のアクセス性が向上しています。インプラントや歯列矯正などの高度な治療の需要の高まりも、PPOネットワークが通常の予防ケア以外の専門的な処置に対して部分的な補償を提供することが多いため、PPOの人気を高めています。さらに、注目すべき調査によると、2023年には米国の200万を超える中小企業が福利厚生パッケージの一部としてPPO歯科補償を提供したことが明らかになっています。補償の選択肢と自己負担額の削減のバランスをとることで、PPOプランは歯科保険市場で重要な地位を維持しています。.

処置の種類別

予防歯科処置は市場シェア43%以上を占め、現代の歯科保険市場のポートフォリオにおいて中心的な位置を占めています。これは、大規模な治療を抑制し、医療費全体を管理したいという要望に牽引されています。2023年には、大手保険会社が共同で毎月200万件以上の新規予防請求に対応範囲を拡大し、積極的な医療へのシフトを示しています。予防口腔サービスの総価値は現在、世界全体で350億ドルを超えており、これらのシンプルな対策が長期的なコストを効果的に削減できることを裏付けています。クリーニングと検診により、毎年最大3,000万個の虫歯を早期に発見でき、根管治療やクラウンなどのより侵襲的な処置を予防できます。さらに、世界中で45,000以上の歯科医院が、定期検診、シーラント、フッ化物塗布を希望する子供、大人、高齢者を対象とした専門的な予防パッケージを提供しています。.

歯科保険市場では、7,500万回以上の予防診療が保険適用になると予測されており、これらのサービスが広く受け入れられていることが裏付けられています。予防診療1回の費用は100ドル前後で推移することが多く、将来の費用負担を軽減する手頃な選択肢となっています。現在、歯科保険プランの5つのうち4つがシーラントを保険適用としており、早期の虫歯予防が広く重視されていることを反映しています。米国だけでも500万人以上の子供が、必須のフッ化物治療のために歯科保険に加入しており、家族重視の保険制度が大きな影響を与えていることが浮き彫りになっています。レントゲンによる早期診断は、高度な治療費を年間約20億ドル節約できると考えられており、予防ケアが保険市場において依然として最も影響力のある分野であることを裏付けています。.

エンドユーザー別

企業は、歯科保険パッケージの取得において、常に個人購入者を上回っています。実際、企業は歯科保険市場の68%以上のシェアを占めていますが、これは主に企業が体現する規模の経済によるものです。テクノロジーから製造業まで、さまざまな業界の組織が保険会社と頻繁に一括契約を交渉し、従業員全体に利益をもたらす割引保険料を確保しています。その結果、2023年には世界中で4億人を超える従業員が、企業が提供するプランを通じて基本的な口腔ケアを受けられるようになります。企業部門はこれらの団体保険に年間約300億ドルを投資しており、歯科保険の成長を牽引する主要な役割を強化しています。さらに、大企業は従業員のニーズに合わせて福利厚生をカスタマイズすることが多く、予防ケア、歯列矯正、さらには美容処置までを単一のプランにまとめています。これは、独立した補償を求める個人にとっては費用がかかりすぎる可能性があります。.

これらの団体保険は、従業員の福利厚生を向上するだけでなく、従業員の定着率も向上させます。調査によると、歯科保険市場において充実した歯科保険を提供する企業は優秀な人材を惹きつける傾向があり、競争の激しい雇用市場における包括的な健康保険の重要性を反映しています。2023年には、2万社以上の企業が新規または改良された歯科保険条項を導入し、これらのパッケージが中核的な人材戦略としてますます重要になっていることが浮き彫りになりました。大規模組織では通常、1つのプランに最大3,000人の従業員を加入させることができ、団体保険がいかに大規模に機能しているかが分かります。企業クライアントの財務力は、従業員のより幅広い口腔衛生ニーズをサポートする、遠隔歯科診療やクリーニングの延長といった高度な補償内容につながることがよくあります。このように、企業は世界最大の歯科保険ポートフォリオの形成と購入において依然として重要な役割を果たしています。.

人口統計別

成人は歯科保険市場において、保険加入者の53%という最大の市場シェアを占め、世界の保険契約者の半数を超え、主力として台頭しています。この変化は、口腔の健康が糖尿病や心臓病といった全身の健康問題と関連していることへの意識の高まりに一部起因しています。その結果、成人は歯科保険を単なる特典ではなく、不可欠なヘルスケア要素と捉えています。2023年には、成人セグメントの保険料総額は約1,213.7億ドルと評価され、市場拡大を牽引する強力な集団購買力を反映しています。さらに、調査によると、世界の主要市場では1億人を超える成人加入者がおり、包括的な歯科給付を求める従業員のニーズに応える企業が増えるにつれて、この数字は増加傾向にあります。.

歯科保険市場でこの顧客層が優位を占めている理由としては、ライフスタイルの変化や働くプロフェッショナルの歯科ニーズの高まりが挙げられます。成人は、定期的なクリーニングや検診などの予防処置について、毎年推定7,000万件の請求を行っています。虫歯、抜歯、またはより大規模な介入が必要になった場合、保険でカバーされていれば費用を管理可能な範囲に抑えられます。雇用主が歯科プランを基本的な医療保険にバンドルしている地域では、成人の加入がさらに活発化しています。特筆すべきは、米国だけでも少なくとも6,000万人の成人保険契約者が歯科保険に加入しており、その多くが美容整形から長期的な歯周病治療まであらゆることにこれらのプランを頼りにしているということです。定期検診と積極的な介入を重視することで、成人は歯科保険市場を前進させ続け、最も影響力のある顧客層としての地位を強調しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米は現在、充実した雇用主による福利厚生、整備された医療インフラ、そして口腔衛生への意識の高まりにより、歯科保険市場において高い浸透率を維持しています。カナダでは、2,300万人以上の住民が何らかの歯科保険に加入しており、高齢期の予防ケアに対する社会の強い関心が伺えます。北米地域をリードするのは米国で、今年時点で約1億8,000万人が歯科保険に加入しています。一方、メキシコでは約1,600万人が保険に加入しており、保険へのアクセス向上と可処分所得の増加が続いています。北米全体では、昨年、保険会社が処理した歯科保険請求件数は2億件を超えたと報告されており、市場規模の大きさを物語っています。.

米国は北米最大の歯科保険市場として際立っています。これは主に、民間保険会社と雇用主が提供するプランの確立されたネットワークによるものです。国内には50社を超える大手歯科保険会社が営業しており、年間900億ドルを超える保険金請求を引き受けています。この規模により、広範なマーケティング、多様な商品提供、そして幅広い消費者の嗜好に対応する統合されたプロバイダーネットワークが可能になっています。現在、米国では毎年約200万人が歯科保険に新規加入しており、これは予防ケアへの意識の高まりと、高額な治療に対する保険による経済的保障によるものです。多くのアメリカ人は、複雑な治療で数千ドルにも達することもある自己負担に備えて、歯科保険に加入しています。.

米国における年間保険料支出は300億ドルを超えると推定されており、個人、家族、雇用主による多額の財政負担を示している。この地域における歯科保険の普及率が高いのは、歴史的背景、長年にわたる雇用主による福利厚生、そして民間保険会社に対する消費者の強い信頼によるものである。米国はまた、歯科保険市場における健全な競争環境を維持しており、医療保険との組み合わせプランや遠隔歯科診療サービスなどの付加サービスといった革新的な取り組みを促進している。比較的高い 歯科 医療費、広く普及している口腔衛生教育、そして積極的な雇用主の方針といった要因が市場を牽引し、北米の歯科保険市場における米国の優位性を確固たるものにしている。

主要な歯科保険市場企業:

- アエトナ社.

- アエトナ社.

- アリアンツ

- アメリタス

- アクサ

- シグナ

- デルタ歯科

- HDFC ERGO健康保険株式会社(アポロミュンヘン)

- メットライフサービスアンドソリューションズLLC

- ユナイテッド・ヘルスケア・サービス株式会社

- ワンエクスチェンジ

- エンビバス

- ユナイテッド・コンコルディア

- その他の著名な選手

市場セグメンテーションの概要:

対象範囲別

- 歯科保健維持組織(DHMO)

- 歯科優先提供者組織(DPPO)

- 歯科賠償責任保険

- その他

手順別

- 予防

- 選考科目

- 基本

人口統計別

- 高齢者

- マイナー

- 大人

エンドユーザー別

- 個人

- 企業

- 中小企業

- 中規模企業

- 大企業

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- スカンジナビア

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 2,358億米ドル |

| 2033年の予想収益 | 4,713億米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 8.0% |

| 対象セグメント | 対象範囲別、手順別、人口統計別、地域別 |

| 主要企業 | Aetna Inc.、Aetna Inc.、Allianz、Ameritas、AXA、Cigna、Delta Dental、HDFC ERGO Health Insurance Ltd.(Apollo Munich)、MetLife Services and Solutions、LLC、United HealthCare Services、Inc、OneExchange、Envivas、United Concordia、その他の有力企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |