デジタル言語学習市場:言語タイプ別(英語、ドイツ語、スペイン語、中国語、その他)、テクノロジー別(VR、人工知能、ビッグデータ分析、自然言語処理、その他)、オペレーティングシステム別(Windows、Android、iOS、その他)、エンドユーザー別(個人、企業(中小規模、大規模)、教育機関、政府機関、その他)、地域別市場規模、業界動向、機会分析、2025~2033年までの予測

- 最終更新日: 2025年12月8日 | | レポートID: AA0823582

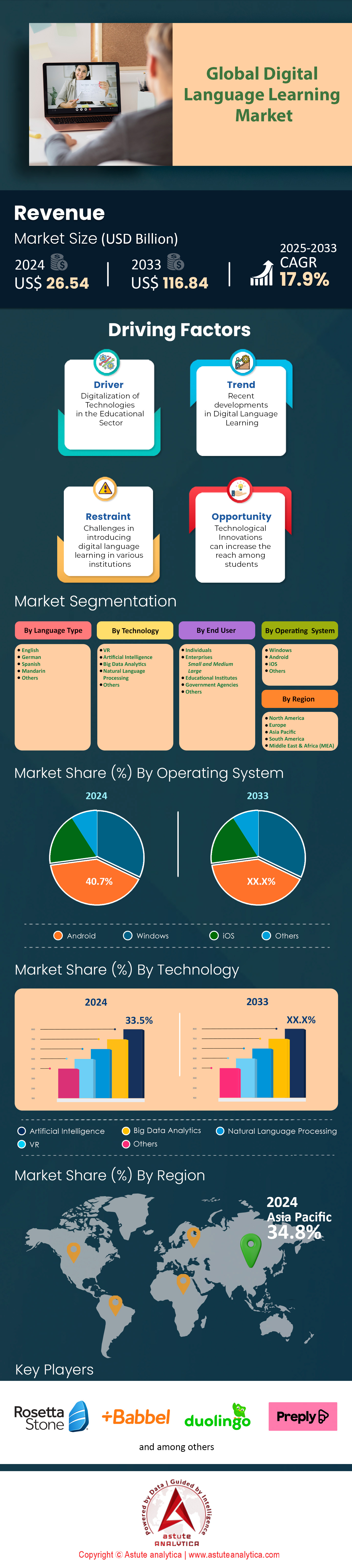

市場のスナップショット

デジタル言語学習市場は2024年に265.4億米ドルと評価され、2025~2033年の予測期間中に17.9%のCAGRで成長し、2033年には1168.4億米ドルの市場評価額を超えると予測されています。

主な調査結果

- 技術別では、人工知能 (AI) が収益シェアの 33.5% を占め、支配的な地位を占めています。

- 言語別では、英語が引き続き主要な貢献者であり、18.9%のCAGRで成長する見込みです。

- 言語別では、英語も市場収益シェアの 53.8% 以上を占めると予測されています。

- Android は 40.70% を超える市場シェアを誇る最も支配的なオペレーティング システムです。

- エンドユーザー別では、個人ユーザーが41.9%の市場シェアを占め、市場をリードする地位を占めています。

- アジア太平洋地域は、34.80%以上の市場シェアを占めており、市場を支配している地域です。

世界のデジタル言語学習市場は、事実上、巨大なデジタルエコシステムへと統合され、現在では15億人を超える英語学習者をターゲット市場としています。この前例のない市場規模を牽引しているのは、米国、インド、中国、英国で、現在、活発な移民と学術交流を通じて需要を牽引する上位4カ国となっています。英語は依然として圧倒的な人気を誇り、135カ国で最も多く学習されている言語となっていますが、スペイン語、フランス語、ドイツ語、日本語への関心も高まっています。こうした消費者行動の明確な変化は、現在月間アクティブユーザー数1億1,310万人を誇るDuolingoに最もよく表れています。これは、モバイルプラットフォームが世界中のユーザーにとってアクセスの民主化に成功したことを証明しています。

デジタル言語学習市場への資金投入はこの利用急増を受けて進み、無料版での気軽な閲覧から本格的な投資への決定的な移行を示しています。企業は現在、この分野に積極的に資金を提供し、学習者一人当たりの年間研修費用は774米ドルに達しています。個人では、意欲的な学習者は、自動化よりもフィードバックを重視し、Preplyなどのプラットフォームで人間のライブ個別指導に平均1時間あたり18.30米ドルを支払っています。大手企業はこの支出意欲を活用し、Duolingoは7億4,800万米ドル、Babbelは3億7,000万米ドルの年間収益を確保しました。オンラインでの影響は否定できません。デジタルプラットフォームは、2024年後半のわずか1か月間で合計2,650万件のアプリインストールを記録し、主要な教室がスマートフォンに恒久的に移行したことを示しています。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

チャンスはどこにあるのか?

今後、デジタル語学学習市場全体における最大のビジネスチャンスは、専門職や移民志向の層、特に厳格な入国規制をクリアしなければならない110万人の留学生層に集中するでしょう。2025年後半の現在のトレンドは、AI主導の会話習得への急速な転換を示しています。これは、Speakが1,000万人のユーザーを抱え、評価額が10億ドルへと急成長したことに象徴されています。企業は2028年までにビジネス英語への支出を49億ドル増加させると予測しており、市場は単純な語彙練習から、キャリアアップにつながるハイリスクな熟練度へと移行しています。低遅延のAIインタラクションと検証済みの人間による流暢さの間のギャップを埋めることができるステークホルダーは、この拡大する価値を獲得するのに最適な立場にあります。

市場リーダーは、ユーザーの注意持続時間を独占するために人工知能の研究開発費を増強している

2025年後半のデジタル言語学習市場の競争環境は、AIファーストのエコシステムへの容赦ない転換によって特徴づけられ、R&Dの有効性が市場シェアを左右する状況となっています。Duolingoは依然として頂点に君臨しており、2025年第3四半期の報告書では、驚異的な3,720万人のデイリーアクティブユーザー(DAU)、1億1,310万人のマンスリーアクティブユーザー(MAU)を報告しています。同社の戦略は、純粋なゲーミフィケーションから高利益率のパーソナライゼーションへと転換し、9月30日までにこれらのユーザーのうち860万人を有料会員に転換し、四半期売上高は1億9,260万米ドルに達しました。調整後EBITDAは4,750万米ドルに達し、収益性はもはや理論上のものではなく、買収のための資金を潤沢にしています。

デジタル語学学習市場における挑戦者たちは、専門性とハイステークスの資本投入で対応しています。シリーズCの資金調達で7,800万米ドルを調達したSpeakは、10億米ドルの評価額を効果的に活用し、会話練習のニッチ市場を獲得し、1,000万人の登録ユーザーを擁しています。一方、Babbelは年間売上高3億7,000万米ドル(3億5,200万ユーロ)で、真剣な学習者層をリードし続けており、1,000人の従業員を擁する「ヒューマン・イン・ザ・ループ」型製品の改良に取り組んでいます。R&Dの重点分野における違いは明らかです。既存企業は顧客維持に最適化しているのに対し、Speakのような新規参入企業は音声処理の遅延に最適化しており、「カジュアルなエンゲージメント」と「機能的な習熟」という二極化した市場を形成しています。

生成AI統合と低遅延音声APIが技術パフォーマンスベンチマークを再定義

2025年後半のデジタル言語学習市場における技術動向は、「十分」な音声認識ではもはや通用せず、関係者はネイティブに近い会話の流暢さを求めていることを示唆しています。自然言語理解(NLU)の精度に関する業界標準は95%を超えており、これはアプリが単純な二項対立的な修正ではなく、ニュアンスに富んだ文法的なフィードバックを提供できる重要な閾値です。Speakのプラットフォームはこの変化を体現しており、2024年だけで10億以上のユーザー発話文を処理し、APIレスポンスのレイテンシを200ミリ秒未満に短縮する独自のモデルを構築しています。このスピードは、まるでライブ会話をしているような錯覚を維持するために不可欠であり、プレミアムプランへのユーザーの支払い意欲に直接影響を与えます。

消費者側では、ゲーミフィケーションの仕組みは、シンプルなリーダーボードからAI駆動による動的な難易度調整へと進化しています。デジタル言語学習市場でこれらの適応型アルゴリズムを導入しているプラットフォームは、1日あたりのアクティブユーザー数が約30%増加したと報告しています。さらに、これらの技術スタックの収益化は積極的です。「ロールプレイ」にGPT-4クラスモデルを活用したDuolingo Maxは、月額29.99ドル(年間168ドル)という価格で、プレミアム市場を効果的に支えています。この技術スタックは製品そのものとなり、投資家はクラウドインフラのコストとトークンの利用効率を、長期的な粗利益の持続可能性を示す主要な指標として精査しています。

厳格な世界的移民政策とビザ義務化により、英語能力の需要が加速している

デジタル語学学習市場における需要の「細分化された要因」は、気軽な旅行への関心から、政策主導の緊急の必要性へと移行しています。2025年後半までに、主要な英語圏経済圏における移民制度の変更により、厳格な語学力基準が確立されました。英国では、熟練労働者ビザの要件としてレベルB2(中上級)を導入したことで、数千人の申請者が体系的なデジタルコースの受講を余儀なくされました。同様に、オーストラリアでは年間保証収入の基準を96,400豪ドルに設定しましたが、これは高所得者のみに適用除外となるため、移民の大多数は入国のために優れた英語力を証明することに依存しています。

この規制圧力は、デジタル語学学習市場を国際教育パイプラインに直接的に流入させ、高価値ユーザーを生み出す最大の上流ドライバーであり続けています。米国は2024/2025年度に1,126,690人の留学生を受け入れ、インド(331,602人)と中国(277,398人)が留学生の大半を占めました。重要なのは、オプショナル・プラクティカル・トレーニング(OPT)を受けている294,253人の学生が、H-1Bビザのスポンサーシップを確保するためにアメリカの職場で活躍しなければならないため、ビジネス英語プラットフォームの固定客層となっていることです。結果として、これらの年齢層では需要の弾力性が最も低く、彼らにとって、ロゼッタストーンのようなプラットフォームへの加入やPreplyのチューターは、裁量的な支出ではなく、移民資格を得るための必須の投資なのです。

コンプライアンスコストとデータプライバシー基準の高騰が運用マージンに課題をもたらす

堅調な成長にもかかわらず、デジタル言語学習市場はデータガバナンスとローカリゼーションの経済性に関して大きな逆風に直面しています。プラットフォームがディープラーニングAIを統合するにつれ、GDPRに類似した進化するフレームワークの下で厳格な監視に直面することになります。データ主権法を遵守しながら、99.9%の稼働率というコンプライアンスサービスレベル契約(SLA)を維持することは、主要なOPEX項目となっています。さらに、プレミアムコンテンツに対する「人間による監査」の要件により、ローカリゼーションコストが約25%上昇しています。これは、ベンダーがPR上の問題を回避するために、AI生成コンテンツの文化的なニュアンスを監査するためにネイティブスピーカーを雇用する必要があるためです。

リテンション指標は、「フリーミアム」戦略の弱点も明らかにしています。ダウンロード数は高いものの(2024年8月だけで合計2,650万件のインストール数)、分析によると離脱率は急激で、カジュアルユーザーの約30%が30日目でアプリを離脱しています。デジタル語学学習市場におけるこの変化は、積極的なユーザー獲得費用を必要としています。さらに、受験料70ドルで年間70万人の受験者を抱えるDuolingo English Test(DET)のような、ハイステークスな試験への移行は、セキュリティ上の新たな課題を招きます。デジタル試験監督における不正行為の防止には高度な生体認証モニタリングが必要であり、技術的な複雑さとコストが増大するため、小規模な新規参入者は資金調達に苦労しています。関係者は、増大するインフラコストとコンプライアンスコストを、収益成長の可能性と比較検討する必要があります。

ユニットエコノミクスと学習者の行動は、高収益ハイブリッドモデルへの移行を明らかにする

2025年後半の学習者行動分析によると、デジタル語学学習市場においてハイブリッドな消費モデルが明確に好まれており、ユニットエコノミクスとユーザーあたりの平均収益(ARPU)に影響を与えています。アプリの平均セッション時間は依然として短く、多くの場合15分未満ですが、ユーザーはこれらのマイクロレッスンを有料のライブインタラクションで補う傾向が強まっています。Preplyのエコシステムはこの傾向を如実に示しており、4万人の講師が平均時給18.30米ドル、ビジネス英語専門の講師は時給50米ドル以上を稼いでいます。この支払い意欲は、ユーザーがゼロ(広告付き)からスタートし、月額10~15米ドル(サブスクリプション)、そして月額200米ドル以上(ライブ個別指導)へと段階的に増加するARPUラダーを裏付けています。

B2B分野では、企業規模の拡大によってユニットエコノミクスが強化されています。デジタル語学学習市場のリーダー企業であるBabbel for Businessは、1,000社の企業顧客を獲得しており、企業のLTV(生涯価値)が消費者指標をはるかに上回っていることを示しています。企業が学習者1人あたり年間平均774米ドルを研修に費やしていることから、「シートベース」の収益モデルは、消費者向けの月額サブスクリプションよりも予測可能性が高くなります。さらに、これを支えるには膨大な運用規模が必要です。Babbel Liveは毎月15,000件のバーチャルクラスを実施しており、Preplyは市場の流動性管理だけで678人のスタッフを雇用しています。投資家は、低コストのアルゴリズム学習と高価値な人間による指導の間のギャップを埋める能力に基づいて企業を評価する傾向が高まっています。

企業研修予算とB2B買収は最も流動性の高いイベントを提供する

デジタル言語学習市場の戦略的分析によると、流動性と成長の最も差し迫った機会はB2B企業研修セクターにあることが示唆されています。雇用主の77%が多言語能力を採用の重要な要素として挙げていることから、「ビジネス英語」の需要は2028年までに49億ドルの支出増をもたらすと予測されています。研修費用を平均210万ドルに抑えている大企業は、ベンダーリストの統合を積極的に進めており、統合分析と実証可能なROIを提供するプラットフォームを好んでいます。200社もの企業が署名しているSpeakのB2B導入の急速な伸びは、AIを活用したロールプレイが高額なエグゼクティブコーチングの有効な代替手段になりつつあることを示しています。

デジタル言語学習市場のステークホルダーにとって、企業の学習管理システム(LMS)に統合可能な堅牢なAPIインフラストラクチャを備えたプラットフォームを優先することが推奨されます。独自のデータセットを保有する企業をめぐるM&Aは活発化しており、Speakの10億発話文やDuolingoの5億ダウンロードの価値は、次世代大規模言語モデル(LLM)のトレーニングにおける有用性にあります。投資家は、汎用的な語彙アプリには注意を払い、代わりに、医療英語、技術ドイツ語といった特定分野に特化したソリューションや、数学や音楽といった隣接分野への多角化に成功したDuolingoのようなプラットフォームを活用することで、対象市場全体の拡大と顧客離れの抑制を図るべきです。

セグメント分析

AIの統合により、世界の教育技術分野で莫大な収益源が創出される

人工知能(AI) は世界のデジタル言語学習市場において圧倒的な地位を占めており、収益シェアの33.5%を占めています。この莫大な経済的インパクトは、適応型アルゴリズムが初期のeラーニングプラットフォームを悩ませていたエンゲージメントの課題を根本的に解決したことによるものです。これらのシステムは、ユーザーの明確なエラーパターンを分析することで、非常に人間味あふれるパーソナライズされたフィードバックを提供し、学習者が静的な教科書よりもはるかに長くプログラムを継続するよう促します。その結果、業界の主要企業は、自然で動的な会話をシミュレートできるバーチャルチューターを構築するために、生成型AIに資金を投入しています。Duolingoはまさにこの戦略を活用し、2024年に7億4,800万米ドルの収益を上げ、自動化されたパーソナライゼーションが収益化を促進することを証明しました。

- Speakは、AI会話エンジンを強化するために、2024年12月にシリーズC資金調達で7,800万ドルを確保しました。

- Sunlands Technology Group は、成人学習者にサービスを提供するために、2025 年 2 月に DeepSeek AI を自社のプラットフォームに統合しました。

- Courseraは、2024年中にインドだけでGenAI関連コンテンツの登録者数が110万人に達したと記録しました。

この技術は、単純な文法修正にとどまらず、現実世界のビジネスインタラクションを模倣した没入型のロールプレイシナリオを可能にしています。OpenAIは様々な教育プラットフォームと提携し、GPT-4の機能を組み込むことで、これまで人間の教師なしでは不可能だった複雑な対話学習を可能にしました。こうした革新により、デジタル言語学習市場は効率性とアクセス性において新たな時代へと押し上げられました。こうした変化こそが、Speakが10億ドルという評価額を達成した理由です。投資家は、従来の学習方法よりも自動学習のスケーラビリティに大きく期待を寄せています。

英語力向上のニーズが発展途上国における広範なコース受講を促進

言語別では、英語は依然として世界のデジタル言語学習市場の主要な貢献者であり、年平均成長率(CAGR)18.9%で成長し、市場収益シェアの53.8%以上を占めると見込まれています。この圧倒的な需要は、主に企業社会から生じています。企業社会では、英語は国際貿易や国境を越えたコラボレーションにおける普遍的な架け橋として機能しています。多国籍企業での仕事に就くためにスキルアップを目指すプロフェッショナルは、当然のことながら、公認資格やビジネススキルを約束するデジタルソリューションに群がっています。さらに、英語圏の大学では、英語能力の証明を引き続き求めており、何百万人もの学生が標準テスト対策アプリを利用するようになっています。

- Duolingo 英語テストは、2024 年に世界 70,000 か所以上の場所で実施されました。

- ブリティッシュ・カウンシルは、学習者を含む英語話者の数を23億人と推定している。

- インドは、英語認定試験の受験者数において世界第 1 位の国です。

労働力がラテンアメリカや東南アジアから欧米の拠点へと移動する移民の傾向が、この成長軌道をさらに加速させています。これらの人口層にとって、生き残るための英語をすぐに習得する必要があるため、アクセスしやすいモバイルソリューションは不可欠です。Native Campのようなプラットフォームは、講師への即時アクセスを提供することでこのニーズを活用し、記録的な登録者数を達成しています。その結果、デジタル言語学習市場は、カジュアルな語彙力強化から、競争の激しい就職市場における雇用可能性の向上を目的とした専門モジュールへの移行を目の当たりにしています。

Android エコシステムのアクセシビリティが新興市場における教育アプリケーションの普及を促進

Androidは、世界のデジタル言語学習市場において最も支配的なOSであり、40.70%以上の市場シェアを誇っています。このリーダーシップの原動力となっているのは、アジア、アフリカ、南米といった価格に敏感な地域におけるAndroidデバイスの圧倒的な低価格です。SamsungやXiaomiといったメーカーがこれらの市場に低価格のハードウェアを大量に投入することで、iOSでは到底かなわない教育アプリの巨大な参入障壁が生まれています。開発者はこのボリュームゲームを認識しており、高級ハードウェアにアクセスできない数十億人の潜在的な学習者にリーチするために、Google Playストアを優先しています。

- Google Play ストアでは、2024 年に 263,000 を超える教育カテゴリのアプリケーションがホストされました。

- 現在、世界中で 30 億台を超えるアクティブな Android デバイスが流通しています。

- Google Play では、最近の年間サイクルで合計約 1,130 億回のアプリダウンロードを達成しました。

アクセシビリティはプラットフォーム戦略の原動力です。オープンエコシステムにより、インターネットインフラが不安定な地域でも軽量アプリの配信が容易になります。インドやインドネシアといった国のユーザーは、日々の学習にこれらのデバイスを多用しているため、市場浸透にはOSが不可欠です。その結果、デジタル語学学習市場は活況を呈しており、現地の開発者は低スペックでもスムーズに動作する地域固有のコンテンツを作成しています。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

消費者の直接サブスクリプション支出が教育プラットフォームの主な収益源

エンドユーザーベースでは、個人ユーザーが世界のデジタル語学学習市場において41.9%の市場シェアを占め、主導的な地位を占めています。多忙なライフスタイルがこのトレンドを牽引しており、働く大人や学生は、厳格な教室のスケジュールに縛られることなく、自分のスケジュールに合わせて学習できる柔軟性を求めています。同時に、サブスクリプション型経済モデルへの移行により、参入障壁は大幅に低下しました。学習者は、対面の講師に数千ドルを払う代わりに、わずかな月額料金でプレミアムコンテンツにアクセスできるため、教育をより多くの人々に利用できるようになりました。

- Busuu は、プラットフォームの登録ユーザー数が 1 億 2,000 万人という節目を達成しました。

- Coursera は 2024 年末までに世界中で合計 1 億 6,200 万人の学習者にサービスを提供しました。

- Babbel は創業以来 1,800 万件以上のサブスクリプションを販売してきました。

ゲーミフィケーションは、こうした個人ユーザーを維持し、無料ユーザーを有料顧客に転換する上で重要な役割を果たします。アプリは、ストリーク、リーダーボード、仮想通貨といったツールを活用することで、面倒な作業をユーザーが維持するために喜んでお金を払うような日々の習慣へと変えます。こうしたエンゲージメントは、消費者が広告なしの体験や資格取得コースを購入することが増えるにつれて、収益に直接結びつきます。このように、個人消費は依然としてデジタル言語学習市場の経済的支柱となっています。

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は、前例のない学生の移動の急増により、圧倒的な市場シェアを獲得

アジア太平洋地域は、世界市場シェアの34.80%を占め、デジタル語学学習市場における世界で最も積極的な成長エンジンとしての地位を確固たるものにしています。この優位性は、単に人口規模によるものではなく、爆発的な海外留学生の増加という構造的な要因によるものです。インドは主要な触媒として浮上しており、2024/25年度の予測では、米国の大学だけで363,019人の学生が進学するとされており、英語能力向上ツールの大規模で再生可能なユーザー基盤が形成されています。さらに、この地域の先進技術への需要は、AIファーストの参入企業の急速な成長を可能にしています。Speakが10億ドルの評価額に到達した大きな要因は、韓国と日本での大規模な導入と、1,000万人の登録ユーザー数です。この地域は事実上、語学人材の「供給側」として機能しており、デジタル能力はグローバル移住への不可欠な第一歩となっています。

北米は移民と企業イノベーションを通じてユーザー当たりの収益が最も高い

北米のデジタル言語学習市場は収益化に優れており、学習者の切実なニーズを効果的に高収益へと変換しています。1,126,690人の留学生にとって主要な留学先であるこの地域は、生存と就職のために英語力を維持しなければならない熱心な受講生を抱えています。この必要性は労働力にも顕著に表れており、オプショナル・プラクティカル・トレーニング(OPT)で学ぶ294,253人の卒業生が、ビザスポンサーシップ獲得のためにビジネス英語ツールを積極的に活用しています。その結果、消費者の支払い意欲は著しく高く、ユーザーは競争力を得るために、Duolingo Maxの年会費168ドルといった高額な価格設定を進んで受け入れています。

企業部門はこの地位をさらに強化しており、米国企業は学習者 1 人あたり平均 774 ドルのトレーニング支出を維持しており、北米が B2B 契約と高 ARPU サブスクリプションにとって最も収益性の高い地域であり続けることが確実になっています。

欧州はビザ政策の厳格化と収益性の高いレガシープラットフォームで地位を固める

欧州のデジタル語学学習市場は、厳格な政策の施行と既存企業の財務の安定性を組み合わせることで、依然として強力な市場です。英国は、熟練労働者ビザにレベルB2の能力を義務付けることで市場の需要に直接影響を与え、実質的に何千人もの移民を有料学習エコシステムに追いやっています。この規制圧力は、2024年に3億5,200万ユーロ(約3億7,000万米ドル)の収益を生み出したBabbelなどの地元の大手企業によって完璧に対応されており、欧州のサブスクリプションモデルが非常に持続可能であることを証明しています。この地域ではハイブリッド学習モデルも推進されており、Babbel Liveは現在、毎月15,000のバーチャルクラスを実施しており、Preplyの40,000人の講師ネットワーク(多くは大陸全土に拠点を置いています)がこのエコシステムをサポートしています。すでに1,000社の法人顧客がBabbel for Businessに加入しており、欧州は消費者の移住ニーズと企業の深い地位をうまくバランスさせています。

デジタル言語学習市場を形成する最近の9つの動向

- Speakがユニコーン企業に:AIファーストプラットフォームのSpeakは、Accelが主導しOpenAI Startup Fundも参加したシリーズCラウンドで7,800万米ドルの資金調達に成功し、企業価値は10億米ドルに達し、独自の音声認識エンジンの規模拡大を目指す。

- Duolingo、過去最高の収益を記録:Duolingoは、2025年第3四半期の収益が2億7170万米ドルに達し、有料会員数が前年比41%増の1150万人に達したと発表した。

- Babbelエンタープライズの急成長:Babbel for Businessは、法人顧客数が正式に1,000社を超え、2024年11月には1ヶ月で5,000人の新規法人学習者を獲得しました。

- 英国ビザ要件:英国内務省は、熟練労働者ビザの語学力基準をB2レベル(中上級)に正式に定め、2026年1月8日から施行する。

- Preplyの供給網拡大:ギグエコノミーのリーダーであるPreplyは、世界中のアクティブな講師ネットワークを4万人まで拡大し、ライブ授業分野における優位性を確固たるものにした。

- Duolingoのカリキュラム拡充:Duolingoは、42の言語に加え、数学と音楽を統合することで、「スーパーアプリ」のエコシステムを拡大しました。

- SpeakのB2B事業開始:Speakは企業向け市場への参入に成功し、AIトレーニングソリューション「Speak for Business」を200社以上と契約、従業員の利用率は85%に達した。

- テスト受験者数のマイルストーン:Duolingo英語テスト(DET)は、2024年の受験者数が約70万人に達し、受け入れ先となる教育機関は5,500以上に拡大したと報告した。

- ロゼッタストーンの価格設定の転換: ロゼッタストーンは消費者モデルを再構築し、サブスクリプション型の競合他社と競争するために、生涯無制限プランを 179.99 ~ 219 ドル (399 ドルから値下げ) で販売しました。

世界のデジタル言語学習市場の主要プレーヤー

- バベル

- 株式会社Busuu.

- デュオリンゴ

- フルエンズ

- リンゴダ株式会社

- ピアソンPLC

- プレプライ株式会社.

- ロゼッタストーン株式会社.

- サナコ

- ヴォクシー

- ヤブラ株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

言語タイプ別

- 英語

- ドイツ語

- スペイン語

- 北京語

- その他

テクノロジー別

- VR

- 人工知能

- ビッグデータ分析

- 自然言語処理

- その他

オペレーティングシステム別

- ウィンドウズ

- アンドロイド

- iOS

- その他

エンドユーザー別

- 個人

- 企業

- 中小規模

- 大きい

- 教育機関

- 政府機関

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |