世界の経腸栄養市場:タイプ別(標準タンパク質食、高タンパク質サプリメント、糖尿病患者向けタンパク質、その他)、用途別(病院販売、小売、オンライン)、地域別 - 2024~2032年の市場予測と分析

- 最終更新日: 2024年5月24日 | | レポートID: AA0723516

市場シナリオ

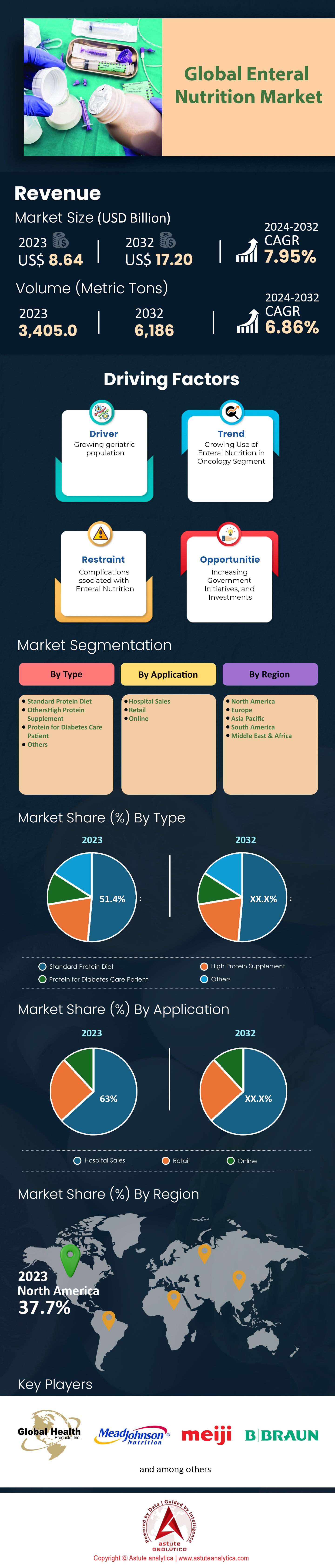

世界の経腸栄養市場は、2023年に86億4000万米ドルと評価され、 2024年から2032年の予測期間中に年平均成長率(CAGR)7.95% で成長し、 2032年には172億米ドルの市場規模を超えることが予測されている。

糖尿病、心臓病、がん、慢性肺疾患といった慢性疾患の負担は世界的に増加しています。世界保健機関(WHO)によると、2023年までに慢性疾患が世界の全死亡原因の73%を占めると推定されています。これらの疾患に苦しむ患者の多くは、食欲減退や食事摂取困難により栄養失調に陥り、経腸栄養が必要となります。.

さらに、特に先進国において高齢化が急速に進んでいます。2020年の国連の推定によると、65歳以上の人口は 2050年までに7億2,700万人から15億人以上 。この年齢層は慢性疾患にかかりやすく、治療の一環として、あるいは栄養状態を維持するために経腸栄養が必要となる場合が多くあります。

さらに、世界的な入院率の増加は、経腸栄養の需要に直接的な影響を与えています。最近の調査によると、入院患者全体のうち約25%が栄養失調または食事ができないために何らかの栄養補給を必要としており、これらの患者の大部分が経管栄養を必要としています。.

現在の市場動向を踏まえると、経腸栄養市場は顕著な上昇傾向を示しています。患者層だけでなく医療従事者の間でも、経腸栄養の利点に対する認識が高まっています。さらに、経腸栄養製品に使用される技術と製剤の進歩、そして在宅での経腸栄養プログラムの発展が、この市場の成長をさらに促進しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

市場の牽引役:入院の増加と栄養サポートの必要性

世界的な入院件数の増加は、経腸栄養市場の成長を牽引する重要な要因となっています。入院件数の急増は、主に慢性疾患、急性疾患、術後ケアなど、様々な疾患の罹患率の上昇によるものです。これらの患者の多くは、特に重篤な疾患を患っている患者や複雑な手術を受けている患者は、回復のために追加の栄養サポートを必要としています。.

実際、研究によると、入院患者の約25%は栄養失調または自力で食事を摂れないため、何らかの栄養補助を必要としています。多くの場合、チューブを通して消化管に直接栄養を投与する経腸栄養が好まれます。これは、治癒の促進、筋肉量の維持、そして患者の全体的な健康状態の改善に役立ちます。.

さらに、集中治療室における経腸栄養の利用も増加しています。重篤な状態の患者は栄養ニーズが高い場合が多く、経腸栄養はこれらのニーズを効果的に満たすのに役立ちます。その結果、栄養補給を必要とする入院患者数の増加が、経腸栄養市場を大きく牽引しています。.

この市場の拡大は、医療従事者と患者の両方において経腸栄養の利点が広く受け入れられ、認識されていることも後押ししています。栄養失調が患者の回復における重要な要因であるという認識の高まりにより、臨床医は栄養補給を優先するようになり、経腸栄養市場の成長を促しています。.

市場課題:経管栄養に伴う合併症

経腸栄養市場は大幅な成長を遂げていますが、いくつかの課題がその発展を阻害する可能性があります。その一つが、経管栄養に伴う合併症のリスクです。これらの合併症は、経管栄養部位周辺の皮膚炎などの軽微なものから、感染症、経管栄養チューブの閉塞や脱落、あるいは肺炎につながる誤嚥といった深刻な問題まで、多岐にわたります。.

さらに、経腸栄養を受けている患者には、便秘、下痢、吐き気、腹部膨満感などの消化器系の合併症がよく見られます。これらの合併症への対処は、患者ケアの全体的なコストを増加させ、不快感を引き起こし、治療計画の遵守率低下につながる可能性があります。また、これらの合併症は、医療提供者が代替栄養法を選択する際の判断に影響を与え、市場の成長に悪影響を及ぼす可能性もあります。

市場動向:技術の進歩と在宅ケア

世界の経腸栄養市場に影響を与える重要なトレンドの一つは、技術革新の到来です。より高度で使いやすい経腸栄養デバイスの開発により、経腸栄養の投与は患者にとってより快適で安全になりました。さらに、疾患特異的な処方やモジュール式成分を含む栄養剤の処方の進歩により、より個別化された効果的な栄養補給が可能になっています。.

もう一つの顕著なトレンドは、医療費の高騰と、より快適で慣れ親しんだ環境での回復を求める声に押され、在宅ケアへの移行が進んでいることです。この変化に伴い、在宅経腸栄養療法の需要が高まり、患者基盤が大きく拡大しています。在宅経腸栄養(HEN)は、医療費の削減だけでなく、患者の生活の質を向上させるため、多くの患者にとって魅力的な選択肢となっています。したがって、継続的な技術進歩と在宅ケアへの関心の高まりが、経腸栄養市場の将来を形作っていくと予想されます。.

セグメント分析

タイプ別

世界の経腸栄養市場はタイプ別に細分化されており、現在、標準タンパク質食が市場を支配しています。最新データによると、標準タンパク質食セグメントは市場シェアの51.4%を占めています。.

標準タンパク質食は、食事が困難な、または全く食べられない患者さんの毎日の栄養ニーズを満たすために一般的に用いられます。このタイプの食事は、タンパク質、炭水化物、脂肪、ビタミン、ミネラルなど、バランスの取れた栄養を提供します。タンパク質は治癒、成長、そして健康な免疫システムの維持に不可欠であることから、標準タンパク質食は患者さんの回復と全体的な健康にとって重要な役割を果たします。.

慢性疾患の罹患率上昇、人口の高齢化、入院患者数の増加に伴い、標準的なプロテインダイエットの需要はさらに増加すると予測されています。さらに、栄養科学技術の進歩により、より効果的で使いやすいプロテインダイエット製品が開発されています。これらの進歩と、患者の回復における栄養サポートの重要性に対する意識の高まりが相まって、標準的なプロテインダイエット市場は今後数年間、 8.4%という健全な年平均成長率(CAGR) で成長すると予想されています。

アプリケーション別

用途別に見ると、世界の経腸栄養市場は病院向けが圧倒的に多く、市場シェアの 63% 。この優位性は、主に栄養補給を必要とする入院患者の数が多いことに起因しています。

重篤な疾患や慢性疾患を抱える患者さんにとって、病院は最初の相談窓口となることがよくあります。これらの患者さんの多くは栄養不足や食事困難に陥っており、経腸栄養が必要となります。さらに、病院には、訓練を受けた医療従事者や高度な機器など、経腸栄養を安全かつ効果的に投与するための必要なリソースが揃っています。.

慢性疾患による世界的な負担が継続的に増加する中、入院およびそれに伴う栄養補給を必要とする患者数は増加すると予想されます。さらに、特に新興国において、病院のインフラとサービスの向上に向けた継続的な取り組みが、病院における経腸栄養製品の需要増加に寄与すると考えられます。.

その結果、経腸栄養市場における病院販売セグメントは、今後数年間で7.96%の年平均成長率(CAGR)で成長を続けると予測されています。このセグメントの成長は、患者への経腸栄養サポートの提供と健康状態の改善において、病院が果たす重要な役割を象徴しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

現時点でのデータによると、北米は経腸栄養の最大の市場です。この地域の優位性は、慢性疾患の有病率の高さ、医療費の高額化、保険適用範囲の広さ、そして入院件数の高さなど、様々な要因に起因しています。.

米国における慢性疾患の負担は大きく、増加し続けています。米国疾病予防管理センター(CDC)によると、米国の成人の10人中6人が何らかの慢性疾患を抱えており、10人中4人が2つ以上の慢性疾患を抱えています。心臓病、がん、糖尿病などの疾患は、生活の質を低下させるだけでなく、多くの場合、栄養補給を必要とするため、経腸栄養の需要を高めています。.

北米、特に米国は、世界でも有数の医療費支出国です。2021年の米国の医療費支出は約 4.1兆ドルと推定され、 これは同国の国内総生産(GDP)の約18%に相当します。このような高額な支出は、強固な医療インフラと、必要とする患者に経腸栄養などの栄養サポートシステムを提供できる能力を示しています。さらに、この地域では保険の普及率が非常に高く、これも経腸栄養市場に影響を与えています。米国市民の大多数は何らかの健康保険に加入しており、医療費や栄養サポート費用を負担することができます。米国国勢調査局によると、2020年には米国人口の約92%が健康保険に加入していました。

入院に関しては、米国とカナダは共に年間の入院件数が非常に多いです。カナダ健康情報研究所の報告によると、2020年のカナダでの入院件数は約100万件でした。米国病院協会は、同時期に米国で経腸栄養市場における入院件数を約3,650万件と推定しています。これらの患者のかなりの割合が入院中に栄養補給を必要としており、経腸栄養の需要を高めています。.

これに加えて、この地域では、正常な摂食を妨げる状況のため、あるいは強化された栄養補給の必要性から、経管栄養を必要とする人が相当数います。正確な数字は異なる場合がありますが、調査によると、米国では最大34万5000人が自宅で長期の経管栄養を受けながら生活していると推定されています。.

最近の動向

- 2021年、アボット(米国)は、植物由来タンパク質とオーガニック食品成分を配合した経管栄養用の栄養剤を発売しました。これらの新製品は、特定の食事制限のある患者のニーズを満たすように設計されています。.

- 2022年、ダノン(フランス)は、患者個々のニーズに合わせてカスタマイズできるモジュール式経腸栄養製品の新ラインを発売しました。これらの新製品は、ダノンが経腸栄養市場におけるイノベーションへの継続的な取り組みの一環です。.

世界の経腸栄養市場のトッププレーヤー

- グローバルヘルスプロダクツ株式会社.

- ミードジョンソンニュートリションカンパニー

- 明治ホールディングス株式会社.

- ネスラ ヘルスサイエンス

- ダノンSA

- B. ブラウン メルズンゲン AG

- ヴィクタス、In。.

- アボットラボラトリーズ

- ホーメルフーズコーポレーション

- フレゼニウス・カビAG

- アボットラボラトリーズ

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- 標準タンパク質ダイエット

- 高タンパク質サプリメント

- 糖尿病患者のためのタンパク質

- その他

アプリケーション別

- 病院販売

- 小売り

- オンライン

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |