手術用ドレープ市場:タイプ別(再利用可能、使い捨て)、製品タイプ別(開腹手術用ドレープ、レギンス、砕石用ドレープ、ドレープシート、その他)、リスクレベル別(AAMIリスクレベル1)、低(AAMIリスクレベル2)、中(AAMIリスクレベル3)、高(AAMIリスクレベル4)、素材別(綿、ポリエステル、織物、不織布)、エンドユーザー別(病院、診療所、研究所、医療機関・組織、在宅ケア施設、外来手術センター、その他)、地域別:市場規模、業界動向、機会分析、2026~2035年の予測

- 最終更新日: 2026年1月13日 | | レポートID: AA0423424

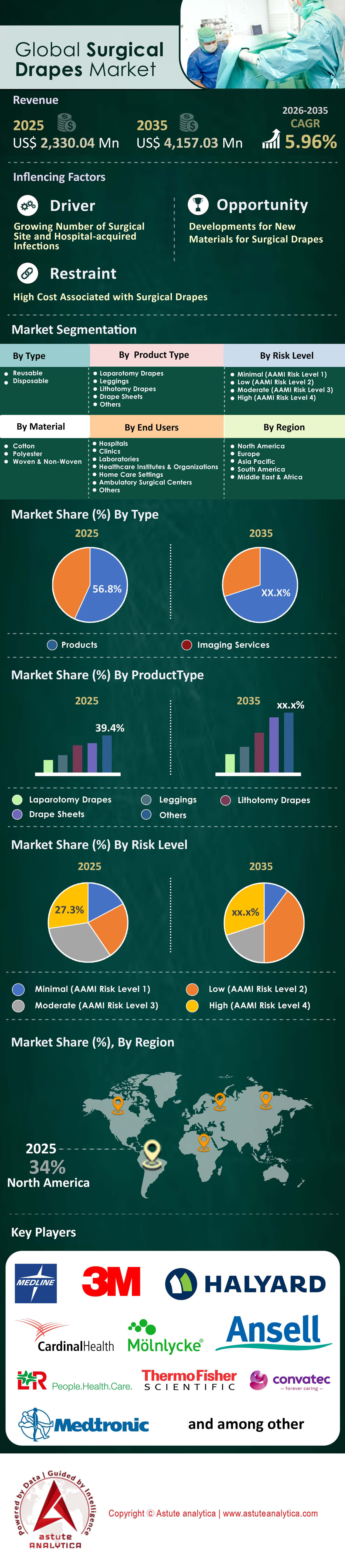

市場のスナップショット

手術用ドレープの市場規模は2025年に23億3,004万米ドルと評価され、2026年から2035年にかけて5.96%のCAGRで成長し、2035年には41億5,703万米ドルの市場規模に達すると予想されています。.

主な調査結果

- タイプ別では、再利用可能な手術用ドレープ部門が引き続き市場最大のシェアを占め、総収益の約 59% を占めています。.

- 製品タイプ別では、ドレープシートが市場シェア全体の26%以上を占め、優位な地位を維持している。

- リスクレベル別に見ると、中リスク手術が現在市場シェアの 32% 以上を占めています。.

- 手術用ドレープ市場を素材別に分析すると、織布ドレープと不織布ドレープを合わせると 61.8% を超える市場シェアを獲得しました。.

- 北米は 34% の市場シェアで市場優位を誇っています。.

世界的な外科手術の急増は、外科用ドレープの消費をどのように促進しているのでしょうか?

手術件数と手術用ドレープの需要の間には直線的な相関関係があり、否定しようがありません。すべての切開には滅菌バリアが必要です。2025年時点で、ランセット委員会の古いベンチマークである年間約3億1,000万件(世界全体で10万人あたり約4,430件)の大規模手術が病院データ集計で示されていますが、 4億件 があります。この膨大な総量は、市場調達の基本的な基準となります。詳細を掘り下げると、消耗品の膨大な継続収益モデルが明らかになります。例えば、眼科手術だけでも年間3,000万件の白内障手術が行われています。この手術ペースを概観すると、世界中で毎日約7万5,000件の白内障手術が行われています。

そのため、病院は手術用ドレープ市場におけるサプライチェーンのギャップを許容する余裕はありません。膨大な手術待ち時間と人口動態上のニーズによって、このプレッシャーはさらに増大しています。現在、世界中で6,500万人が白内障に罹患しており、1,520万人が既に失明しているため、手術介入の緊急かつ避けられない需要が生じています。眼科医療以外にも、整形外科はより大型で高価なドレープシステムの大きな需要源となっており、現在では年間360万件の 膝関節置換 手術(オーストラリアだけでも4万件以上)が行われています。この需要の急増により、調達部門は「ジャストインタイム」在庫モデルから「安全在庫」戦略へと移行せざるを得なくなり、ドレープの購入量を直接的に増加させています。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

無菌バリアの止められない需要を可能にしている重要な要因は何ですか?

数量ベースでは外科用ドレープ市場における需要の高まりは、 院内感染(HAI)による経済的および臨床的な脅威によって牽引されています。 データによると、年間4,270万人の入院患者がHAIに罹患しています。その経済的損失は天文学的な額に上り、手術部位感染(SSI)による世界的な経済的負担は年間100億米ドルと推定されています。米国の入院患者の31人に1人が毎日少なくとも1つの感染症に罹患している状況において、外科用ドレープは単なる日用品から重要なリスク管理ツールへと変貌を遂げています。病院は、こうしたペナルティを回避するため、より高い液体バリア性と抗菌性を備えたドレープにプレミアム価格を支払うことをいといません。

さらに、手術の物理的設置面積は拡大しており、「消費拠点」の数も増加しています。手術用ドレープ市場における外来診療への移行は、その大きな要因の一つであり、現在米国で6,300のメディケア認定外来手術センター(ASC)が稼働していることからも明らかです。2025年前半だけで71の新しいASCが開設され、メディケアはこれらのセンターを通じて42億ドルの節約を実現すると予想されており、市場は分散型の活況を呈しています。サプライヤーは数千もの小規模施設にサービスを提供する必要があり、より小型で手術に特化したドレープパックの需要が高まっています。.

最も多くの調達量を推進している臨床専門分野はどれですか?

Astute Analyticaの調査によると、手術用ドレープ市場全体の需要は均一ではありません。実際、需要はハイリスクかつハイテクな専門分野に集中しています。整形外科は、広い表面積のカバーが求められることと、人工関節置換術における感染による壊滅的なコストの高さから、依然として収益の牽引役となっています。しかし、最も急速な成長が見込まれるのは、テクノロジーと外科手術の交差点であるロボット工学です。2024年には、外科医はダヴィンチシステムを用いて268万3千件の手術を行いました。これらの手術では、巨大なロボットアームとコンソールを覆うための特殊なドレープが必要であり、非滅菌機器が滅菌野を汚染しないようにする必要があります。.

2024年だけで1,526台の新しいダヴィンチシステムが病院に設置され、設置台数は合計6,730台に達すると、利益率の高いこれらの独自開発のドレープに対する需要は急増しています。さらに、手術用ドレープ市場における選択的および美容分野は、新たなボリュームチャネルを開拓しています。米国市場では年間1,800万件の美容整形手術が行われており、そのうち160万件は男性の増加が顕著です。 美容整形手術 、特にサウジアラビアで驚くほど堅調な伸びを見せています。複雑なロボットによる前立腺摘出術であれ、一般的な眼瞼手術(現在、世界で最も多く行われている美容整形手術)であれ、適用分野の多様化が、市場規模を拡大させています。

市場を独占しているのは誰か?そして地元企業が巨大企業を混乱させているのか?

手術用ドレープ市場の競争環境は、統合されたハイエンド市場と、分散化されたバリューセグメントという二つの市場が絡み合っています。世界市場は、カーディナル・ヘルス、メドライン・インダストリーズ、メンリッケ・ヘルスケアといった巨大企業が支配しています。これらの企業は、圧倒的な規模を武器に競合他社を圧倒しています。例えば、メドラインは2,900万平方フィートをカバーする69の配送センターを運営し、1,300社のプライムベンダーと提携しています。その物流力は、メドラインが保有する2,000台のトラックをはじめとする車両群に支えられており、低価格よりも信頼性を重視する大規模な医療システムにとって、メドラインは欠かせないパートナーとなっています。.

しかし、これらの巨大企業は、世界の手術用ドレープ市場、特にコストに敏感なアジアとラテンアメリカ市場において、現地企業からの厳しい挑戦に直面しています。中国とインドの現地メーカーは、現地の原材料の入手性を活かし、標準的なドレープを大幅に低価格で提供することで、市場に破壊的な変化をもたらしています。彼らは、カーディナル・ヘルスのような3,400万米ドルのサステナビリティ投資や57,700人の従業員を抱える企業ではないかもしれませんが、予算制約が極めて重要な地域病院で大きなシェアを獲得しています。この二極化により、大手企業は価格プレミアムを正当化するために、材料科学と物流の分野で絶え間ない革新を迫られています。.

世界の需要は主にどこに集中していますか?そしてその理由は?

地理的に見ると、北米は厳格な規制基準と高額な手術費用を背景に、依然として世界の手術用ドレープ市場において価値の高いリーダーであり続けています。この地域のインフラ投資は活発で、2025年だけでも10億米ドルを超える病院建設プロジェクトが15件報告されています。1,000件もの医療施設建設に関するRFP(提案依頼書)が出回っており、米国市場は高品質なドレープの安定した消費を保証しています。UPMCの13億米ドル規模の新タワーのような施設では、高品質の消耗品を大量に初期在庫し、継続的に補充する必要があります。.

一方、手術用ドレープ市場において、アジア太平洋地域は販売量増加の原動力となっています。インドや中国などの国々では、保険適用範囲の拡大や 医療ツーリズムています。しかし、その理由は地域によって異なります。需要は人口増加と白内障手術の待機患者数の解消によって牽引されています。世界中で2000万人が白内障手術を受け、失明に至っていることを思い出してください。北米が「保護とプロトコル」を重視して購入するのに対し、アジアは「手術件数とアクセス」を重視して購入しており、西洋の技術と東洋の製造規模が出会う、独特の輸出入ダイナミクスが生まれています。

どのような重要なイノベーションとトレンドが成長のダイナミクスを変革しているのでしょうか?

手術用ドレープ市場は現在、廃棄物に関する厳しい現実に直面しており、材料科学のトレンドを再構築しています。2024年には世界で1億2000万トンの繊維廃棄物が発生し、病院のベッド1台あたり1日あたり0.5キログラムの有害廃棄物が発生すると予測されており、環境持続可能性はもはや選択肢ではありません。病院はより環境に配慮したソリューションを求めています。イノベーションは、生分解性不織布とドレープのリサイクルプログラムに焦点を当てています。例えば、カリフォルニア州では150の病院がすでに認定リサイクルイニシアチブに参加しており、メーカーは製品のライフサイクルを再考せざるを得なくなっています。.

同時に、手術用ドレープ市場では、流体管理システムと視認性を向上させる透明な切開フィルムを統合した「スマートドレープ」というコンセプトが登場しています。しかし、原材料の制約は深刻です。北米の不織布生産能力は556万5千トンであるのに対し、消費量は530万トンと逼迫しています。この需給の逼迫により、モルンリッケ社が 1億1500万ユーロを投じて生産能力を拡張する。最終的に、市場は単なる「覆い」から「持続可能でインテリジェントな保護」へと転換しつつあり、ドレープは単なる受動的な布ではなく、感染制御戦略の能動的な構成要素となっています。

セグメント分析

種類別では、再利用可能な手術用ドレープが循環型経済の義務化により59%の収益シェアを獲得

再利用可能な製品が手術用ドレープ市場における世界売上高の約59%を占めているのは、単なる過去のトレンドではなく、欧米の医療制度における「スコープ3」排出量報告基準の厳格な施行の直接的な結果である。病院は現在、医療廃棄物の排出量に応じて財政的なペナルティを課せられており、100回以上の滅菌サイクルが保証された高性能の再利用可能な繊維製品への大規模な移行を余儀なくされている。従来の綿製品とは異なり、2025年の市場は「スマート再利用可能製品」が主流となる。これは、 RFIDチップ 。この技術により、バリアの不具合を推測する必要がなくなり、手術チームはこれまで使い捨て製品にしか得られなかった信頼感を得ることができる。

財務面では、外科用ドレープ市場における優位性は、「製品よりサービス」という収益モデルによって推進されています。2025年には、主要サプライヤーは長期リース契約へと転換し、病院はドレープ本体ではなく「滅菌イベント」の費用を負担することになります。このモデルは収益源を安定化させており、欧州とアジアの大規模外傷センターは、原材料価格の変動による影響を回避するために複数年にわたるサービス契約を締結しています。さらに、非フッ素系で撥水性の化学物質の採用により、再利用可能なドレープは環境毒性を伴わずにAAMIレベル4基準を満たすことが可能となり、体液管理が重要な高価値心臓血管および整形外科手術における地位を確立しています。.

製品タイプ別では、ドレープシートがモジュラー滅菌フィールドロジックを通じて26%以上のシェアを維持

ドレープシートは依然として手術用ドレープ市場の26%以上を占めており、これは現代の手術室における「可変形状」の運用上の必要性によって正当化されています。プレパックされたキットは利便性を提供しますが、柔軟性に欠けます。2025年には、放射線画像診断と手術を組み合わせたハイブリッド手術室の普及により、複雑な症例の約4分の1において固定式キットは時代遅れになるでしょう。外科医は、Cアーム、ロボットコンソール、そして標準キットではカバーできない予期せぬ機器の拡張部分を覆うために、滅菌ドレープシートを積極的に活用し、カスタムメイドのアドホックバリアを作成しています。.

在庫管理のロジックもこの優位性を裏付けています。2025年の病院調達データによると、各施設は、ニッチな処置に特化した数十種類のパックではなく、汎用性の高い大型のドレープシートを在庫することで、SKU(在庫管理単位)数を削減しています。この「ユニバーサルアプリケーション」戦略により、期限切れ在庫の廃棄が約18%削減されます。さらに、これらのシートの技術は進化しており、現在、このセグメントの主要な収益源となっているのは、ゾーン分けされた粘着ボーダーを備えた「Incise-Ready(切開準備完了)」シートです。これにより、瞬時に窓枠をカスタマイズでき、汎用シートと特殊ドレープの間のギャップを効果的に埋めています。.

リスクレベル別では、外来手術への移行の中で、中等度リスク手術が手術用ドレープ市場の32%のシェアを占めています。

市場の32%以上を占める中等度リスクカテゴリーは、中等度レベルの手術が主要病院から日帰り手術センターへ移行する世界的な「外来シフト」によって推進されています。腹腔鏡下胆嚢摘出術、ヘルニア修復術、関節鏡検査など、中等度リスクに分類される手術は、2025年には14%の増加が見込まれています。これらの手術には、特定の「ゴルディロックス」バリアプロファイル、すなわちトロカール挿入部位におけるストライクスルーに対する効果的な耐性と、1~2時間の手術中の患者の高体温を防ぐのに十分な通気性が求められます。.

手術用ドレープ市場の強さは、費用対効果の高さにも起因しています。中等度リスクの基準であるAAMIレベル3ドレープは、最も高い保護対価格比を提供します。2025年には、米国およびアジアの一部地域で保険償還モデルが厳格化され、標準的な症例では、過剰に設計されたレベル4相当のドレープよりも、これらの最適化されたドレープの使用が優先されるようになります。臨床監査によると、現在、選択的腹部手術の88%で、中等度リスクに特化したパックが使用されています。このパックは、「クリティカルゾーン」(手術野直下)のみを不浸透性素材で補強し、その他の部分には軽量素材を使用しています。この設計思想は、利益率の向上を通じて大量販売を促進しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

素材別では、通気性バリア技術を備えた織物と不織布が62%のシェアを占めている。

織布と不織布を合わせると、手術用ドレープ市場の61.8%以上を占め、「皮膚ミクロクライメーションマネジメント」という重要な臨床要件により、プラスチックフィルムや紙を圧倒的に上回ります。2025年には、この優位性の主な推進力は皮膚の浸軟防止です。純粋なプラスチック製ドレープは熱と湿気を閉じ込めるため、長時間の手術中に患者の皮膚に細菌が再定着する可能性があります。一方、高度な水流絡合不織布と密織りポリエステルは、4000 g/m²/24hを超える水蒸気透過率(MVTR)を実現し、皮膚の健全性を維持します。.

この分野は、「ドレープ性」、つまり患者の体型に沿ってずれることなくフィットする布地の性能においても技術的に優れています。手術用ドレープ市場では、ポリプロピレンコアとポリエチレンシースを組み合わせた二成分繊維を使用した「ソフトタッチ」不織布の需要が急増しています。この素材科学の革新により、これらの不織布は患者接触層の90%にデフォルトで採用されています。さらに、器具の破れに対する織布の堅牢性から、重量のある器具トレイの選択肢として依然として好まれており、整形外科および脊椎手術のワークフローにおいて大量に使用されています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米、外来センターの拡張により34%のシェアを獲得

北米は世界の手術用ドレープ市場の34%を占めており、その主な要因は手術実施場所の構造的変化です。この地域では、従来の入院環境から効率性重視の環境へと大きく移行しており、今年だけで米国全体の認可外来手術センター(ASC)が6.2%の純増を記録しました。これらのセンターは、処理能力を最大化するために、回転率の高い手術に特化したドレープパックを優先しており、年間の手術件数は推定3,300万件に達しています。.

その結果、使い捨ての「パックアンドゴー」滅菌システムの需要が急増しました。この優位性は、安全プロトコルの厳格な遵守によってさらに強化されています。最近の監査では、米国の認定施設の98%が、体液量の多い症例においてAAMIレベル3および4の基準を厳格に適用し、低グレードの繊維製品の使用を事実上排除していることが確認されています。さらに、先進技術の普及によりニッチ市場が活況を呈しており、 ロボット支援手術が 、特殊で高利益率の透明スカートドレープが必要となっています。

アジア太平洋地域における手術用ドレープ市場の急成長は、医療観光と現地製造拠点の牽引によるもの

アジア太平洋地域に移ると、市場のダイナミクスは規制遵守から急速な近代化と量的拡大へと移行します。この地域は、2025年にタイとインドにおける医療ツーリズムの収益が12.5%増加すると予測されており、市場シェアを積極的に獲得しようとしています。海外からの患者が世界的な衛生基準を求める中、地域の病院は安全性確保のため、従来のリネンを使い捨てのSMSドレープに急速に切り替えています。.

中国は、数量基準調達(VBP)政策を通じて供給体制の再構築を進めており、流通の効率化が進み、公立病院における国産ドレープブランドの消費量が20%増加しました。一方、ベトナムは医療用繊維製品の輸出が18%増加し、生産大国としての地位を固めました。これにより、近隣の発展途上国にとって高品質なドレープがより手頃な価格になりました。こうした製造の現地化はコスト削減につながり、二級都市における大量導入を促進しています。.

欧州は高齢化と厳格な感染管理基準を通じて成長を維持

欧州は、高い手術件数と厳格な環境・安全規制のバランスをとることで、手術用ドレープ市場における強固な地位を維持しています。この地域の需要は人口動態に大きく支えられており、2025年にはEU5カ国で白内障手術と人工関節置換手術が合計で約510万件実施されました。これは人口の高齢化と直接相関する数字です。ドイツは引き続きこの圏をリードし、欧州全体の収益の約22%を占めています。これは、資金力のある医療制度が最近、再入院率の低下を目的とした感染対策に21億ユーロを追加で割り当てたことによるものです。.

欧州は、持続可能性を通じた調達の再構築という点で他に類を見ない取り組みを進めています。2025年に発表された公立病院の入札の25%には、ドレープのライフサイクルをカーボンニュートラルまたはリサイクル可能にする条項が義務付けられています。こうした規制圧力により、病院はEUグリーンディールの厳格な要件を満たすドレープに対してプレミアム価格を支払う意思があるため、価格の高騰が続いています。.

外科用ドレープ市場における企業による主要な開発発表

- カーディナルヘルスのプレミア契約 (2025年7月14日):プレミア会員向けにカスタム手順パック、手術用ドレープ、およびアパレルを提供する複数年契約を締結し、手術室、カテーテル検査室などでの価値を高めます。

- カーディナル ヘルス アジア展開 (2025 年 6 月 11 日): 競争力のある使い捨てドレープとガウンをアジアで提供し、使用ごとのコスト効率と体液管理ソリューションを重視します。

- がん研究所WIA製品リリース (2025年9月):手術効率の向上を目的とした、ポーチ付き腹部手術用ドレープ(モデル203185602)を発売。価格は126.48ドル。

- モルンリッケ・ヘルスケア製品ライン:手術室向けソリューションとして、高性能滅菌バリアに重点を置いた最新の手術用ドレープ製品群(各企業拠点ごとに2025年まで継続的に改良)。

- Avery Dennison BeneHold CHGコラボレーション:Cardinal Healthと提携し、SSIを最小限に抑えるためのCHG配合切開ドレープを開発。接着性と通気性を向上させて発売しました。

- Solventum Ioban CHG アップグレード (2025 年 8 月): 2% グルコン酸クロルヘキシジンを配合した Ioban CHG ドレープを 、AAOS で取り上げられました。

- MEDICA 2025 使い捨てドレープ ライン: 快適性と無菌性を重視し、効率的に手術室で使用できる、素早く適用できる感染制御ドレープを展示しました。

手術用ドレープ市場のトップ企業:

- 3M

- アリメッド

- カーディナルヘルス

- フットヒルズ・インダストリーズ

- メディカヨーロッパBV

- メドライン インダストリーズ株式会社.

- メンリッケヘルスケア

- ワンメッド

- ポール・ハートマンAG

- プリオンテックス

- スタンダードテキスタイル株式会社.

- ステリス

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- 再利用可能

- 使い捨て

製品タイプ別

- 開腹手術用ドレープ

- レギンス

- 砕石ドレープ

- ドレープシーツ

- その他

リスクレベル別

- 最小(AAMIリスクレベル1)

- 低(AAMIリスクレベル2)

- 中程度(AAMIリスクレベル3)

- 高(AAMIリスクレベル4)

素材別

- コットン

- ポリエステル

- 織物と不織布

エンドユーザー別

- 病院

- クリニック

- 研究所

- 医療機関および組織

- 在宅ケア設定

- 外来手術センター

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- シンガポール

- マレーシア

- インドネシア

- タイ

- フィリピン

- ベトナム

- その他のASEAN諸国

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模価値 | 23億3004万米ドル |

| 2035年の予想収益 | 41億5,703万米ドル |

| 履歴データ | 2022-2024 |

| 基準年 | 2025 |

| 予測期間 | 2026-2035 |

| ユニット | 価値(百万米ドル) |

| 年平均成長率 | 5.96% |

| 対象セグメント | タイプ別、製品タイプ別、リスクレベル別、材質別、エンドユーザー別、地域別 |

| 主要企業 | 3M、AliMed、Cardinal Health、Foothills Industries、Medica Europe BV、Medline Industries、Inc.、Mölnlycke Health Care、OneMed、Paul Hartmann AG、Priontex、Standard Textile Co.、Steris、その他の著名な企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

よくある質問

手術用ドレープの市場規模は2025年に23億3,004万米ドルと評価され、2026年から2035年にかけて5.96%のCAGRで成長し、2035年には41億5,703万米ドルの市場規模に達すると予想されています。.

手術部位感染(SSI)が世界の医療システムに年間100億米ドルの損失をもたらしていることから、病院はAAMIレベル3および4の高品質なドレープへの転換を積極的に進めています。高バリアドレープの初期費用は、1件のHAI治療に伴う莫大な罰金や評判の低下を防ぐための必須の保険と見なされています。.

米国では6,300以上のASC(滅菌センター)が急速に開設され、需要パターンが分散化しています。これらの施設では、大量在庫よりも、小ロットで処置に特化したパックアンドゴータイプの滅菌キットを優先しています。そのため、サプライヤーは、集中化された病院のドックではなく、数千もの分散したエンドポイントへの高頻度かつ少量の配送に対応できるよう、物流体制を適応させる必要があります。.

これは大きな成長要因です。世界中で6,730台のda Vinciシステムが設置されているため、ロボットアームを覆うための特殊で独自のドレープに対する継続的な、そして譲れない需要があります。このセグメントは、これらの高度な機械に必要な滅菌バリアの複雑さと特殊性のために、より高い単価が付けられています。.

収益の約59%を占める再利用可能製品は、スコープ3排出量の厳格な報告と廃棄物に関する罰金により、手術用ドレープ市場を席巻しています。RFID追跡機能を備えた最新のスマート再利用可能製品により、病院は環境規制を満たしながら、100回以上の滅菌サイクルを経てもバリア性を維持し、経済的に予測可能な「製品よりもサービス」モデルを実現できます。.

北米は34%の市場シェアを占め、価値重視の市場であり、規制遵守と選択的手術に対するプレミアム保障に重点を置いています。一方、アジア太平洋地域は、医療ツーリズムと膨大なバックログ(白内障など)の解消を牽引役として、人口規模のニーズに対応するためにスループットと費用対効果の高いアクセスを優先し、ボリューム重視の市場となっています。.

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |