市場のスナップショット

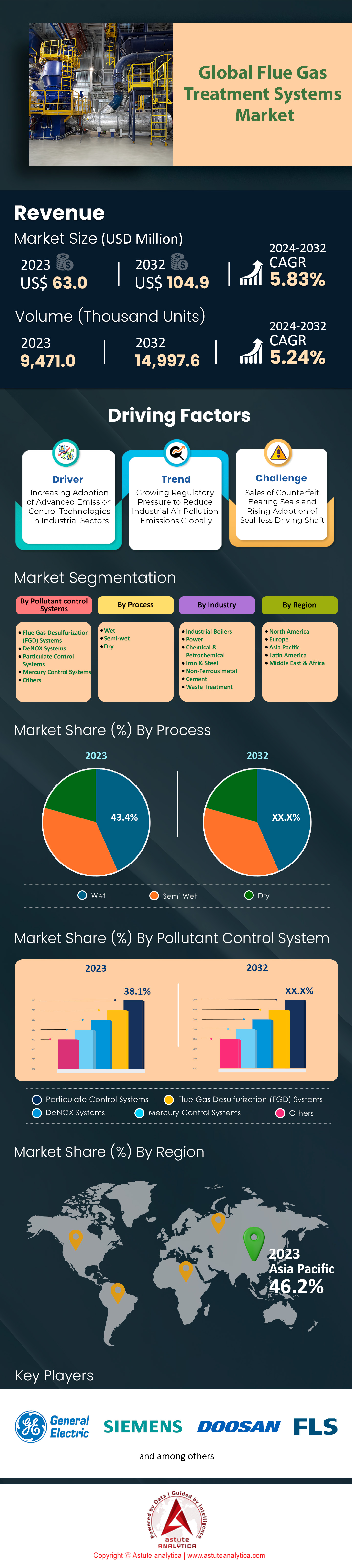

排ガス処理システム市場は2024年に6,667万米ドルと評価され、2025~2033年の予測期間中に5.83%のCAGRで成長し、2033年までに1億1,102万米ドルの市場評価額に達すると予測されています。.

主な調査結果

- 汚染物質制御システムをベースにした関節制御システムは現在、収益シェアの 38.1% 以上を占めて市場を支配しています。.

- プロセスに基づいて見ると、排ガス処理システムの湿式プロセスが収益シェアの 43.4% を超える最も優勢な方法として際立っています。.

- 業界別では、電力業界が市場の43.6%を超える最高の収益シェアを獲得しました。.

- アジア太平洋地域が引き続き市場をリードする。.

- 世界の排ガス処理システム市場は、2033 年までに 1 億 1,102 万米ドルに達すると予想されます。.

ここ数年、排ガス処理システム市場における需要は、規制の強制と産業上の必要性を背景に堅調に推移しています。主な要因として、厳格な世界的な政策環境が、交渉の余地のない需要を生み出しています。例えば、中国が182件の新規FGDプロジェクトを承認したことや、インド政府が96件の追加設置に資金提供したことなどが、この傾向を象徴しています。同様に、海事部門は重要な需要の中心であり、現在、少なくとも93カ国でスクラバー洗浄水の排出が禁止されており、対応に追われています。結果として、こうしたコンプライアンス重視の環境は、高度な排出制御技術に対する一貫した、法的に義務付けられた需要のベースラインを確立しています。.

政策に加え、産業およびエネルギー部門の急成長は、排ガス処理システム市場にとって第二の強力な需要の柱となっています。これは、2024年には世界で6,000以上の新規発電所が開発中であり、それぞれがシステムの導入対象となる可能性があることからも明らかです。それに応じて投資も流入しており、例えばアジアでは2024年に排出制御インフラに145億米ドル以上が割り当てられています。さらに、ウズベキスタンの新規廃棄物発電プラントへの13億米ドルの投資といった具体的なプロジェクトは、巨額の資本投入を浮き彫りにしています。これは具体的な運用需要に繋がり、2024年だけでFGD用途の石灰石消費量が4,300万トンを超えることがそれを物語っています。.

今後、排ガス処理システム市場の今後の成長は、世界的なエネルギー転換と強力な財政的支援に大きく左右されます。現在15カ国で約70基の原子炉が建設中であり、原子力発電の拡大が続いていることは、専門的な処理システムに対する長期的なニーズの進化を示唆しています。さらに、2025年にはアジア太平洋地域で23ギガワットの新規クリーン電力設備の導入が計画されているなど、再生可能エネルギーの急増は、環境責任への幅広い取り組みを後押ししています。このセクターは財政的に非常に恵まれており、2024年半ば時点で上場している低炭素ソリューションプロバイダーの時価総額が4.4兆米ドルに達していることからもそれが裏付けられています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

高度な排ガス処理システムの新たな機会

- デジタル化とAIによる最適化: IoTや人工知能といったデジタル技術の統合によって、大きなビジネスチャンスが生まれています。AIを活用したプラットフォームは、燃焼プロセスをリアルタイムで綿密に最適化し、大幅な効率向上を実現します。例えば、廃棄物発電焼却炉へのAI統合に関する2025年の分析では、排ガス処理システム市場において発電効率が1.7%以上向上することが示されました。さらに、同分析では、プラントの熱効率が約58kcal/kWh削減されたことも報告されています。このレベルのデジタル最適化は、運用コストの削減だけでなく、排出制御の精度向上にもつながり、事業者にとって魅力的な価値提案となります。

- 副産物の有効活用: 2つ目の、そして同様に強力なトレンドは、回収した汚染物質を商業的に利用可能な製品へと戦略的に変換することです。例えば、排煙脱硫(FGD)システムは合成石膏を生成しますが、これは建設業界で非常に需要の高い原材料です。実際、壁板業界向けのFGD石膏の世界的需要は、2025年には年間9,950万トンに達すると予測されています。同様に、回収されたフライアッシュは、セメントやコンクリートの製造に再利用されることが増えています。この「廃棄物から価値へ」モデルは、コンプライアンス関連の費用を収益性の高い収入源へと効果的に転換し、循環型経済の目標と完全に合致しています。

循環型経済の原則:産業副産物を資産に変える

排ガス処理システム市場を現在定義づける極めて重要な側面は、産業副産物の価値化に重点を置いた循環型経済モデルの導入です。この戦略的転換により、従来の廃棄物が貴重な資産へと転換され、投資に対する強力な経済的インセンティブが生まれています。FGDシステムの直接的な副産物である合成石膏の市場は特に堅調です。2025年には、世界の合成石膏市場は17億5,000万米ドルに達すると予測されています。この需要は主に建設セクターによって牽引されており、FGD石膏は乾式壁やセメントの主要材料となっています。特に、壁板業界からの世界的な需要は、2025年には年間9,950万トンに達すると予測されています。.

さらに、この傾向は、排ガス処理システム市場における回収された他の物質の再利用の拡大によって強化されています。もう一つの重要な副産物であるフライアッシュの世界市場は、2024年に139億米ドルに達すると予測されています。米国だけでも、フライアッシュの総利用量は2039年までに2,780万ショートトンに増加すると予測されています。さらに、新たな二酸化炭素利用技術の出現により、回収されたCO2を燃料、化学薬品、ポリマーなどの製品に利用する新たな商業的経路が生まれています。例えば、回収されたCO2を使用したポリカーボネート樹脂の年間生産能力はすでに100万トンに達しています。米国の二酸化炭素利用市場の価値は2024年に16億8,000万米ドルと推定され、2032年までに45億2,000万米ドルに拡大すると予測されています。.

ブルー水素生産の急増が新たな需要フロンティアを創出

ブルー水素生産の急速な加速は、排ガス処理システム市場における重要かつ決定的な新たな需要促進要因となっています。重要なのは、ブルー水素は水蒸気メタン改質(SMR)法を用いて生産されることです。このプロセスは、本質的にCO2を多く含む排ガス流を生成します。このガス流は回収と処理が必要であり、水素生産と排出抑制を直接結び付けています。各国が水素インフラに多額の投資を行うにつれ、これらのシステムへの需要は急増しています。2025年には、米国のブルー水素セクターで年間150万トン以上の生産能力が最終投資決定に達すると予想されており、これは巨大な新規需要パイプラインの出現を示唆しています。.

さらに、排ガス処理システム市場のこの成長は、多額の資本投資と明確なプロジェクト開発によって支えられています。例えば、エクソンモービルのベイタウン施設は、1日あたり10億立方フィートの水素処理能力と98%のCO2回収率を目指しています。同様に、リンデのボーモントにある18億ドル規模の施設は、年間170万トンのCO2を隔離するように設計されています。これらのプロジェクトは、この市場機会の規模を明確に示しています。2025年第2四半期末までに、ブルー水素生産に関連する稼働中およびパイプラインCCSの総容量は、年間1億2,500万CO2トンに達しました。米国エネルギー省もクリーン水素ハブに70億ドルの資金提供を発表しており、将来の需要をさらに確固たるものにしています。.

セグメント分析

粒子制御システム 汚染物質管理における比類のない優位性

アーティキュレート制御システムは、排ガス処理システム市場におけるリーダーシップを確立し、売上高の38.1%以上を占めています。この優位性は、産業排出物からの粒子状物質の捕捉における優れた性能によるものです。このセグメントの市場浸透は技術の進歩によって推進されており、2024年には大規模発電所から毎日250トン以上のフライアッシュを除去できる新しい電気集塵機が設置される予定です。一方、2025年には、動作寿命を45,000時間に延長する素材を導入し、明確な競争優位性を提供しています。インテリジェント制御の統合により、同社の地位はさらに強化され、2024年には新システムが導入され、1ユニットあたり年間200メガワット時のエネルギー消費量を削減します。これは、排ガス処理システム市場にとって大きな運用コスト削減となります。.

最新の明瞭制御システムは、財務面および運用面での実現可能性が市場シェアを支えています。例えば、2025年以降、バグフィルターハウスの最適化された自動洗浄サイクルにより、圧縮空気の使用量(1日あたり3,000立方メートル)が削減されます。コンパクトな設計により、2024年には15の老朽化した工業プラントの改修が促進され、対象市場が拡大しました。これらのシステムは、0.5ミクロンという小さな粒子も確実に捕捉します。排ガス処理システム市場では、運用の継続性への注力が最も重要であり、新しい診断ツールにより、メンテナンスの必要性を500稼働時間先まで予測できるようになり、コストのかかるダウンタイムを最小限に抑えることができます。.

- 新しい電気集塵機は、通常立方メートルあたり 5 ミリグラム未満の粒子排出レベルを実現します。.

- 2024年には、世界中の50以上の主要セメント工場が高度なハイブリッドフィルターシステムにアップグレードされます。.

- 2025 年の高度なシミュレーション ソフトウェアにより、設計と試運転にかかる時間が 4 週間短縮されました。.

湿式プロセス技術は処理方法において疑いの余地のない優位性を確立している

湿式プロセスは排ガス処理システム市場において卓越した方法であり、43.4%を超える大きな収益シェアを占めています。その市場優位性は、幅広い汚染物質、特に硫黄酸化物(SOx)と酸性ガスの除去における卓越した効果に支えられています。2024年には、化学産業において新たに導入された大規模湿式スクラバーにおいて、99.5%のSO2除去効率が達成されました。これらのシステムは、毎時最大300万立方メートルの排ガス量を処理できるように設計されています。2025年の重要な市場動向は、試薬消費量の最適化であり、特定のシステムでは石灰または石灰石の年間運用コストを最大100万米ドル削減できるため、排ガス処理システム市場におけるその価値提案が強化されます。.

湿式プロセス技術における継続的なイノベーションは、市場における地位をさらに強固なものにしており、従来からの運用上の課題に効果的に対処しています。例えば、2024年に予定されている25件の新規プロジェクトに導入される統合型廃水処理モジュールは、廃液排出量を大幅に削減します。さらに、湿式排ガス脱硫(FGD)システムから得られる高品質の石膏副産物は新たな収益源を生み出すと予測されており、2025年には商業販売量が2,000万トンに達する見込みです。飽和排ガスからの熱回収効率も向上しており、新型熱交換器により5メガワットの熱エネルギーが新たに回収されています。こうした技術革新により、排ガス処理システム市場は引き続き湿式プロセス技術を優位に進めています。.

- 高度な湿式スクラバーは、塩化水素 (HCl) 排出量の 95% 以上を効果的に除去します。.

- モジュール式湿式FGDシステムの設置スケジュールは、2025年に1,500工数短縮されました。.

- 2024年には少なくとも10社の大手製油所が多種汚染物質湿式スクラバーに投資した。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

発電業界が導入と市場収益の優位性をリード

電力業界は依然として紛れもない主要エンドユーザーであり、排ガス処理システム市場の43.6%以上を占め、最大の収益シェアを占めています。この優位性は、化石燃料の燃焼によって発生する膨大な排ガス量に起因しています。2024年には、厳格な大気質規制を満たすため、約40基の石炭火力発電所が包括的な処理ソリューションを導入しました。運用規模は膨大で、標準的な500メガワットの石炭火力発電所は、 毎時。こうした厳しい要件により、電力部門は投資と技術導入の主な推進力となっています。

電力セクターからの多額の資本配分は、同セクターの市場リーダーシップを浮き彫りにしています。2025年には、世界の電力会社は排出制御インフラの新設および改修に100億米ドル以上を投資すると予測されています。これらは戦略的な投資であり、運用安定性の向上にも繋がります。例えば、改良された吸着剤注入技術により、30の発電所で水銀排出量を平均90%削減することができました。ベースロード発電における化石燃料への世界的な依存が続く中、排ガス処理システム市場はエネルギーセクターの大規模な汚染制御ニーズによって形成されることは間違いありません。.

- 2024 年に設置される SCR システムは、触媒を交換するまで 24,000 時間稼働できます。.

- 昨年、60 を超える複合サイクル ガスタービン発電所に高度な DeNOx システムが導入されました。.

- デジタルツイン技術により、12 の主要な発電所での処理プロセス全体が最適化されています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は、大規模な産業拡大を通じて世界の需要を牽引

アジア太平洋地域は、比類のない規模の産業活動とエネルギーインフラ開発により、世界の排ガス処理システム市場を圧倒的にリードしており、最大の市場シェアを占めています。この優位性は抽象的なものではなく、プロジェクトレベルの巨額投資と生産能力の拡大によって定量化されています。例えば、中国は2024年に68基の新規石炭火力発電所の建設を開始しました。同時に、ベトナムの第8次電力開発計画では、2030年までに新規エネルギープロジェクトに最大1,350億米ドルを投入する予定です。さらに、インドの産業部門は、2026年までに排出規制を含む近代化プロジェクトに82億米ドル以上の資金提供を受ける予定です。開発のペースは容赦なく、需要を直接的に刺激しています。.

さらに、この地域は、世界の排ガス処理システム市場において、高度な排ガス処理を必要とする多様なエネルギー源にも注力しています。例えば、日本は2028年までに稼働予定の大規模バイオマス発電所21カ所の建設を進めています。韓国も、2027年までに15の主要工業団地の大気質管理システム強化のための改修に12億米ドルの予算を割り当てています。インドネシアのモロワリ工業団地は、ニッケル処理の大規模拠点として、4つの新規自家発電所を含む拡張工事を進めています。さらに、マレーシアは、合計9,800トン/日の処理能力を持つ7つの新規廃棄物発電施設を承認しました。これらの多様かつ大規模なプロジェクトにより、アジア太平洋地域は排ガス処理システム市場における主要需要センターとしての地位を確固たるものにしています。.

北米、高価値技術投資で脱炭素化を加速

北米の排ガス処理システム市場における地位は、特にCO2回収とクリーン水素といったハイテク分野への注力によって定義されます。例えば、米国エネルギー省は、2024年に2つの主要なCO2回収実証プロジェクトに25億2000万米ドルの資金提供を発表しました。カナダでは、パスウェイズ・アライアンスがアルバータ州における基礎的なCCSプロジェクトに18億米ドルの初期投資を約束しました。この地域では具体的なプロジェクト開発が進んでおり、2030年までに30以上の新たなCO2回収施設の稼働開始が計画されています。.

この投資は、排ガス処理システム市場において堅固なプロジェクトパイプラインを構築しています。例えば、米国ルイジアナ州に新たに建設される直接空気回収ハブは、年間100万トンのCO2を除去できると予測されています。さらに、米国中西部全域の14の工業地帯が、新たなCO2回収インフラの候補地として選定されています。クリーン燃料分野では、カナダ政府が6つの新たな低炭素水素製造プロジェクトを支援しており、総投資額は9億ドルを超えています。これらの技術主導型の取り組みは、専門的で高付加価値の需要セグメントを生み出しています。.

先進的な産業グリーンテクノロジーで市場の成長を牽引するヨーロッパ

欧州における排ガス処理システムの需要は、産業の近代化と、ベースライン規制にとらわれないグリーンテクノロジーの追求によってますます高まっています。グリーンスチール運動はその好例であり、ドイツのデュースブルクにあるティッセンクルップの工場は、高度なガス処理を必要とする直接還元プラント建設のために21億米ドルの資金を確保しました。英国では、HyNet産業脱炭素化クラスターが初期段階で8億5,000万米ドルを超える民間投資を獲得しました。こうした産業クラスターへの注力は、重要なトレンドです。.

さらに、バイオエネルギー分野は排ガス処理システム市場において拡大を続けており、北欧諸国では2024年に18件の大規模な二酸化炭素回収型バイオエネルギー(BECCS)プロジェクトが新たに発表されています。次世代技術への投資も活発化しています。例えば、ロッテルダム港のコンソーシアムは、回収したCO2を合成燃料に変換するパイロットプロジェクトに1億5,000万米ドルを割り当てました。英国のドラックス発電所も、年間400万トンのCO2回収を目指したBECCSプロジェクトを推進しています。これらの革新的な産業プロジェクトは、洗練された欧州市場を形成しています。.

排ガス処理システム市場の最近の動向

- Chart Industries社がCO2回収に関する大型受注を獲得:2024年1月、Chart Industries社は、 440万米ドルの 受注を獲得しました。

- Heirloom が 6 億ドルの投資を確保: 2024 年 2 月、直接空気回収企業の Heirloom は 6 億ドルを 。

- ハウデン社がチャート・インダストリーズ社に買収される:この買収は2023年末に完了したが、2024年の統合により、チャート・インダストリーズ社はハウデン社のガス処理に関する専門知識を活用し、より包括的な二酸化炭素回収および排ガス処理ソリューションを提供する予定である。

- Aker Carbon Capture が Pre-FEED 契約を獲得: 2024 年 5 月、Aker Carbon Capture は、欧州の大手電力会社から新しい廃棄物発電プラントの Pre-FEED 契約を獲得し、商業的な牽引力が強いことを示しまし た。

- Ecolab が Aquatech International に投資: 2024 年初頭、Ecolab は水処理および淡水化のリーダーである Aquatech に少数株式投資を行い、FGD システムを含む産業プロセスにおける水管理のソリューションで協力することを発表しました。

- SLBがAker Carbon Captureの過半数株式を取得:2024年3月、エネルギー技術大手のSLBは、産業の脱炭素化の規模拡大を加速することを目指し、 Aker Carbon Captureの過半数株式を約3億8,000万米ドルで取得する意向を発表しました。

- ブラックロックがストラトスDACプロジェクトに5億5000万米ドルを投資:2023年8月、ブラックロックは2024年までの資金運用を前提に、 5億5000万米ドル 、大規模な炭素除去技術への重要な資金投入を表明した。

- エアプロダクツ、水素複合施設に40億米ドルを投資: エアプロダクツは、2023年後半、2024年にかけて支出を加速し、 40億米ドルを 投資すると発表し、関連するガス処理および精製システムの需要を促進します。

- Fluor社、ダウ社のネットゼロプロジェクトのFEED契約を受注:2024年、Fluor社は、ダウ社のアルバータ州にあるネットゼロ化学コンプレックスの基本設計(FEED)契約に着手しました。この契約には、エチレンクラッカーのCO2回収と排ガス処理が含まれています。

世界の排ガス処理システム市場のトッププレーヤー

- ゼネラル・エレクトリック

- 三菱日立システムズ

- 斗山レンティーズ

- バブコック・アンド・ウィルコックス・エンタープライズ

- クライド・バーグマン・パワー・グループ

- FLSミッドス

- マースレックス環境技術

- サーマックス

- その他の著名な選手

市場セグメンテーションの概要:

汚染物質制御システムによる

- 排ガス脱硫(FGD)システム

- DeNOXシステム

- 微粒子制御システム

- マーキュリーコントロールシステムズ

- その他

プロセス別

- 濡れた

- セミウェット

- ドライ

業界別

- 産業用ボイラー

- 力

- 化学および石油化学

- 鉄鋼

- 非鉄金属

- セメント

- 廃棄物処理

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国.

- ドイツ

- フランス

- スペイン

- イタリア

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |