スマートフォン向けFPCの世界市場:タイプ別(単層、二層、多層)、用途別(折りたたみ式、非折りたたみ式)、地域別市場規模、業界動向、機会分析、2024~2032年の予測

- 最終更新日: 2024年10月24日 | | レポートID: AA1024953

市場シナリオ

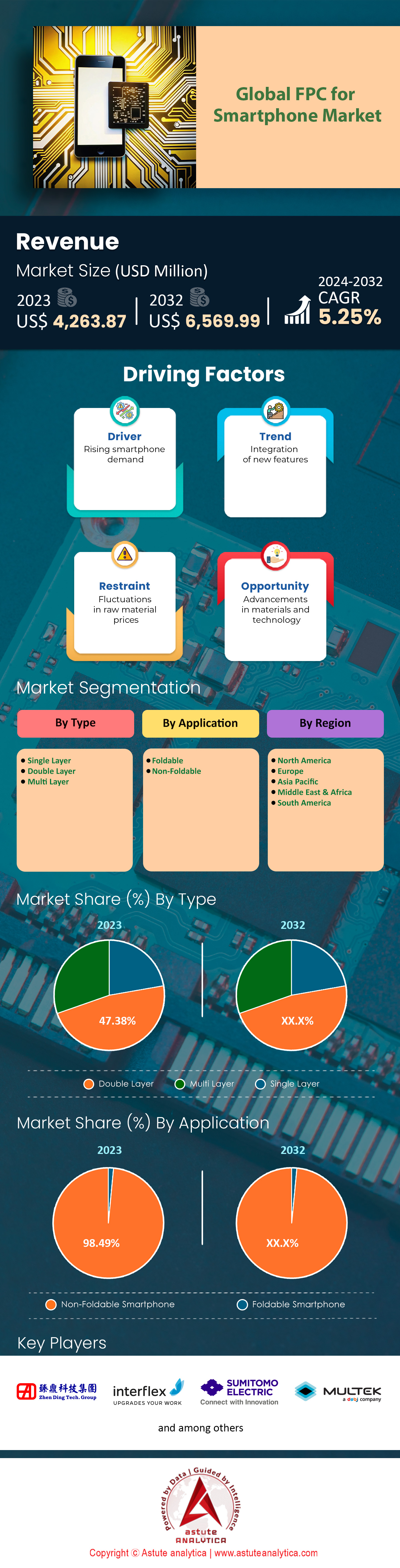

世界のスマートフォン向けFPC市場は、2023年に42億6,387万米ドルと評価され、2024~2032年の予測期間中に5.25%のCAGRで成長し、2032年には65億6,999万米ドルの市場評価額に達すると予測されています。.

フレキシブルプリント基板(FPC)は、現代のスマートフォンに不可欠な部品であり、これらのコンパクトなデバイス内の様々な電子部品間の接続経路として機能しています。ポリイミドなどの柔軟な基板から作られたFPCは、導電性を損なうことなく曲げたり折り曲げたりできるため、より複雑で省スペースな設計が可能になります。スマートフォンにおけるFPCの主な用途は、ディスプレイ、カメラ、アンテナ、その他の内部モジュールへの接続です。その柔軟性により、スマートフォン向けFPC市場のメーカーは、高度な機能を備えた薄型デバイスを開発することができ、洗練された高性能な スマートフォン。

新しいデバイスの複雑さと機能の増加により、スマートフォンにおけるFPCの需要が高まっています。2023年には、高解像度カメラ、生体認証センサー、折りたたみ式スクリーンなどの機能をサポートするために複数のFPCを組み込んだスマートフォンが世界で14億台販売されると予測されています。2024年には6億台以上の5Gスマートフォンが出荷されると見込まれており、5Gテクノロジーへの推進も、より高速なデータ速度と強化された接続性に対応できる高度なFPCの必要性を促進しています。各デバイスには複数のフレキシブル回路が必要であるため、スマートフォンの販売はスマートフォン向けFPC市場に直接影響を与えます。AppleやSamsungなどの大手メーカーは、2023年にそれぞれ2億2,900万台と3億台以上のスマートフォンを出荷し、FPCの需要に大きく貢献しました。平均的なスマートフォンには現在、OLEDディスプレイ、画面下指紋センサー、マルチレンズカメラシステムなどの接続を含む10を超えるFPCコンポーネントが搭載されています。このような高度な機能の急増により、信頼性が高く効率的なFPCソリューションの必要性が高まっています。.

スマートフォン向けFPC市場の将来は有望視されており、技術の進歩と消費者の嗜好に牽引され、継続的な成長が見込まれます。折りたたみ式スマートフォンなどの革新的な技術は、2023年の1,590万台から2024年には1,700万台を超える販売台数に達すると予想されており、高い柔軟性と耐久性を備えたFPCが求められています。さらに、2023年には世界全体で10億ドルを超える研究開発投資が、より薄型で堅牢な回路基板の開発につながり、より高度なスマートフォン設計の可能性を広げています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因: 複雑なFPC統合を必要とする高度なスマートフォンの需要増加

高度なスマートフォンに対する消費者需要の急増により、複雑なFPC統合の必要性が大幅に高まっています。2023年には、世界のスマートフォンユーザーベースは約42億5000万人に達し、革新的な製品を提供するためのスマートフォン向けFPC市場ではメーカー間の競争が激化しています。平均的なスマートフォンには現在10個以上のFPCコンポーネントが搭載されており、前年から大幅に増加しています。2023年には世界で5億台以上が出荷された高解像度のマルチレンズカメラなどの機能は、シームレスな接続のために複雑なFPCに依存しています。同様に、AppleやSamsungなどのメーカーは、主力モデルに最大20個のFPCアセンブリが組み込まれていると報告しています。2023年には1億5000万台以上のデバイスで利用されるディスプレイ下指紋センサーなどの技術の搭載には、高度なFPCソリューションが必要です。さらに、画面占有率が90%を超えるベゼルレス設計へのトレンドにより、パフォーマンスを損なうことなくスリムなプロファイルに適合できるフレキシブル回路が求められています。.

拡張現実(AR)や人工知能(AI)といった新興技術の統合により、FPCへの依存度はさらに高まっています。AR機能を搭載したスマートフォンは、2023年には世界で2億台以上の販売台数に達すると予想されています。これらの高度な機能には、デバイスの小型化を維持するために、フレキシブル基板を介して相互接続された追加のセンサーやプロセッサが必要です。その結果、高度なスマートフォンへの需要の高まりは、高度な統合ソリューションの必要性を通じて、スマートフォン向けFPC市場の成長を直接的に刺激します。.

トレンド:先進的なフレキシブル回路を活用した折りたたみ式スマートフォンの台頭

折りたたみ式スマートフォンは2023年の重要なトレンドとなり、スマートフォン向けFPC市場に大きな影響を与えます。折りたたみ式スマートフォンの世界出荷台数は2023年に1,590万台に達し、大幅な成長を示しています。Samsung、LG、Huaweiなどのブランドは、最先端のFPC技術を多用したモデルを導入しています。たとえば、Samsung Galaxy Z Foldシリーズには、耐久性テストで検証されたように、故障することなく20万回以上折りたたむことができるフレキシブル回路が組み込まれています。折りたたみ式スマートフォンの複雑さにより、曲げ耐久性と導電性を向上させた革新的なFPC設計が必要です。これらのデバイスに使用されるFPCは、厚さが0.05ミリメートル未満であることが多く、超薄型プロファイルを可能にします。2023年には、折りたたみ式FPC技術の研究開発への投資が世界で5億ドルを超えました。折りたたみ式スマートフォン向けFPCの市場価値は2025年までに10億ドルに達すると予測されており、大きな成長の可能性を浮き彫りにしています。.

消費者の関心がメーカーの生産加速を促しており、調査によると2,000万人以上の消費者が折りたたみ式デバイスの購入に関心を示しています。FPCメーカーとスマートフォンメーカーの提携といった業界連携は、特注ソリューションの共同開発を目指しています。こうした動きにより、折りたたみ式スマートフォンはスマートフォン向けFPC市場におけるイノベーションと成長の重要な推進力となっています。.

課題:複雑なFPCの生産コストが高く、収益性に影響

2023年のスマートフォン向けFPC市場においては、高い生産コストが依然として大きな課題となっています。現代のFPCは複雑な構造のため、高度な材料と精密工学が求められ、費用の増加につながっています。FPCの主要材料であるポリイミドフィルムのコストは、供給制約と高い需要により、1キログラムあたり50ドルに達しました。薄型回路を製造するための精密機器には多額の設備投資が必要であり、最先端の生産ラインは1,000万ドル以上の費用がかかります。.

これらのコスト上昇は収益性に影響を与え、FPC企業の利益率は2023年には平均約5%と、前年比で低下する見込みです。小規模メーカーは規模の経済性なしには競争に苦戦し、中には純損失を計上した企業もあります。ある中規模FPCメーカーは、経費増加により今年200万ドルの損失を計上しました。2023年には10億ドルを超えると見込まれる研究開発への継続的な投資は、イノベーションと生産効率の向上に不可欠ですが、企業にとってさらなる財務的負担となります。コスト削減のため、材料代替や生産自動化といった戦略が検討されています。しかし、これらの解決策の導入には時間と資金が必要であり、スマートフォン向けFPC市場の持続的な成長にとって、高い生産コストは克服すべき大きなハードルとなります。.

セグメント分析

タイプ別

二層フレキシブルプリント回路(FPC)は、機能性とコスト効率の最適なバランスにより、スマートフォンへの採用が急速に進んでいます。2023年には、二層FPCセグメントの市場シェアは47.3%を超えました。二層FPCは、単層FPCよりも複雑な構成でありながら、多層FPCに伴う製造コストの増加がありません。このバランスは、手頃な価格を維持しながら高度な機能の統合を目指すスマートフォンメーカーにとって非常に重要です。2023年には、スマートフォン向けFPCの世界市場規模は150億ドルを超え、モバイルデバイスでの普及により、二層FPCがこの市場の大部分を占めています。.

単層型や多層型よりも二層FPCの需要が高いのは、その優れた電気性能と機械的柔軟性によるものです。二層FPCは、高解像度カメラ、センサー、高度なディスプレイ技術など、現代のスマートフォン部品に求められる、より複雑な回路をサポートします。例えば、5G技術の統合には、より複雑な回路設計が求められますが、二層FPCはこれらの要件を十分に満たすことができます。スマートフォン業界の高まる技術需要に応えるため、二層FPCの生産量は2023年に1億枚を超えると報告されています。.

スマートフォン向けFPC市場における二層FPCセグメントは、性能を損なうことなくコンパクトで軽量なスマートフォン設計を可能にするため、他に類を見ない魅力的な製品です。その柔軟性により、現代のスマートフォンのスリムな形状にフィットし、曲面エッジや折りたたみ式スクリーンといった革新的なデザイン要素の実現を容易にします。さらに、信号の整合性を向上させ、電磁干渉を低減するため、デバイスの信頼性にとって不可欠です。大手スマートフォンブランドは、デュアルカメラシステムや生体認証センサーなどの機能をサポートするために二層FPCを採用しており、市場における優位性を示しています。スマートフォン機能の継続的な革新により、二層FPCは世界中のメーカーにとって依然として好ましい選択肢であり続けています。.

アプリケーション別

用途別に見ると、折りたたみ式ではないスマートフォンはスマートフォン向けFPC市場で98.4%という大きなシェアを占めており、5.26%という最も高いCAGRで成長する見込みです。フレキシブルプリント回路(FPC)は、折りたたみ式ではないスマートフォンで主に使用されています。これは主に、これらのデバイスが世界のスマートフォン市場の大部分を占めているためです。2023年には、折りたたみ式ではないスマートフォンの世界販売台数は13億台を超えました。これは、消費者が従来のスマートフォンデザインを好み、折りたたみ式モデルに比べて手頃な価格であることが要因です。この分野におけるFPCの主な消費者には、Apple、Samsung、Xiaomiなどの大手スマートフォンメーカーが含まれ、これらの企業は、性能向上と小型化のために、主力製品とミッドレンジ製品でFPCを広範に活用しています。.

折りたたみ式ではないスマートフォンでは、内部部品の要件が厳しく、フレキシブルで省スペースな回路ソリューションが必要となるため、FPCの需要が高まっています。スマートフォン向けFPC市場において、折りたたみ式ではないスマートフォンには、マルチレンズカメラ、高解像度ディスプレイ、高度なセンサーなど、FPCが実現可能な複雑な回路を必要とする多くの機能が搭載されています。一方、折りたたみ式スマートフォンは革新的ではあるものの、市場セグメントは小さく、2023年の販売台数は約1,000万台と見込まれています。折りたたみ式技術はまだ比較的初期段階にあり、生産コストも高いため、FPCの需要全体への影響は限定的です。.

折りたたみ式ではないスマートフォンの優位性は、FPC製造における大量生産と技術革新を促進し、スマートフォン向けFPC市場を形成しています。この優位性に貢献する要因としては、信頼性とコスト効率に優れたデバイスに対する消費者の継続的な需要と、折りたたみ式ではないスマートフォンが世界中で広く普及していることが挙げられます。メーカーは、折りたたみ式ではないデバイス向けにFPC設計を最適化することで、性能向上とコスト削減に注力しています。この注力により、FPC業界は、世界的なFPC需要の牽引役であり続ける巨大な折りたたみ式ではないスマートフォン市場のニーズに合わせたイノベーションを実現しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は、巨大な製造拠点と高い消費者需要により、スマートフォン向けフレキシブルプリント回路(FPC)市場で57.68%以上のシェアを占め、市場をリードしています。中国、インド、韓国、日本などの主要国がこの優位性に大きく貢献しています。2023年には、アジア太平洋地域のスマートフォン販売台数は8億台を超え、中国が3億5000万台以上、インドが約2億台に達すると予想されています。中国の巨大な製造能力と急速に成長するインドのスマートフォン市場は、スマートフォン向けFPC市場の発展に不可欠です。その中で、中国の貢献は、世界最大のスマートフォン製造国および消費者としての地位によって際立っています。中国企業は毎年数百万台のスマートフォンを生産し、デバイスの機能とデザインを強化するためにFPCを広範に組み込んでいます。インドの影響は、スマートフォンユーザーベースの拡大に表れており、これがFPC技術を利用するデバイスの需要を促進しています。インドのスマートフォン市場の成長率は世界でも有数であり、毎年数百万人の新規ユーザーが追加されています。この急増により、メーカーが若くてハイテクに精通した層の好みに応えているため、FPC の需要が増加しています。.

この地域における優位性を支える主な要因としては、強固なサプライチェーン、原材料の入手しやすさ、そして技術革新への多額の投資などが挙げられます。アジア太平洋地域には、規模の経済による生産コストの削減と生産量の増加を実現する大手FPCメーカーが多数存在します。中国やインドといった国々における電子機器製造支援策も、スマートフォン向けFPC市場を後押ししています。北米はそれに大きく後れを取り、2023年のスマートフォン販売台数は約2億台と見込まれています。この地域は人口と市場規模が小さいため、依然として第2位の地位にありますが、高い消費者購買力と技術革新により、依然として重要な市場となっています。.

北米のスマートフォン向けFPC市場は、Appleをはじめとする米国に拠点を置く大手テクノロジー企業が牽引しており、Appleは自社のデバイスにFPCを採用しています。しかしながら、コスト効率の観点から、多くの製造工程がアジア太平洋地域にアウトソーシングされています。アジアの高い生産能力と北米企業の戦略的な事業判断が相まって、アジア太平洋地域はスマートフォン市場におけるリーダーシップを強化しています。アジアの新興市場の成長とテクノロジー企業のグローバル展開の拡大に伴い、この傾向は今後も続くと予想されます。.

スマートフォン向けFPC市場における主要な開発動向

- スマートフォンにおける FPC の使用増加: Apple は、iPhone に最大 16 個の FPC を統合して業界をリードしており、Samsung、Huawei、OPPO などの他のメーカーもスマートフォンでの FPC の使用を増やすというトレンドに追随しています。.

- FPCアンテナ技術の進歩:FPCアンテナ市場は、性能と信頼性を向上させる材料と設計の革新に牽引され、急速に成長しています。これには、マルチバンド機能と環境に優しい材料の統合が含まれます。.

- 小型化と軽量設計: 小型化、軽量化、高性能な通信技術の需要により、スマートフォンや IoT デバイスにおける FPC の成長が促進されています。.

- アジア太平洋市場における拡大: アジア太平洋地域、特に中国、日本、韓国は、電子機器製造拠点としての地位により、FPC の生産と需要が急速に増加しています。.

- 持続可能性の取り組み: FPC 生産における持続可能な慣行がますます重視されるようになっており、企業は環境に優しい慣行をサポートするために柔軟な PVC ベースの材料を強化しています。.

- スマートフォン向け超薄型 FPC の成長: スマートフォン向け超薄型 FPC 市場は、技術の進歩と、より小型で効率的なデバイスを求める消費者の需要に牽引され、大幅な成長が見込まれています。.

スマートフォン向けFPC市場における世界の主要プレーヤー

- 日本メクトロン

- ジェン・ディン・テクノロジー・ホールディング・リミテッド

- インターフレックス

- 住友電気工業株式会社.

- 日東電工株式会社

- 株式会社フジクラ.

- マルテック

- Siフレックス

- キャリアテクノロジーMFG株式会社

- フレキシウムインターコネクト株式会社.

- ラックスシェア精密工業株式会社.

- ステムコ

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- 単層

- 二重層

- マルチレイヤー

アプリケーション別

- 折りたたみ式

- 折りたたみ不可

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |