世界のガラス状炭素(Glass Like Carbon)市場:合成法(低温合成および高温合成)、製品形態(ロッド、チューブ、プレート、ディスク、粉末、箔/フィルム/シート、その他)、用途(電気化学、バイオメディカル、半導体およびエレクトロニクス、高温用途、顕微鏡および微量分析、冶金、実験研究、航空宇宙、その他(超微量分析、X線技術、核科学など))、流通チャネル(直接販売および販売代理店)、地域別市場規模、業界動向、機会分析、2024~2032年の予測

- 最終更新日: 2024年9月25日 | | レポートID: AA0924935

市場シナリオ

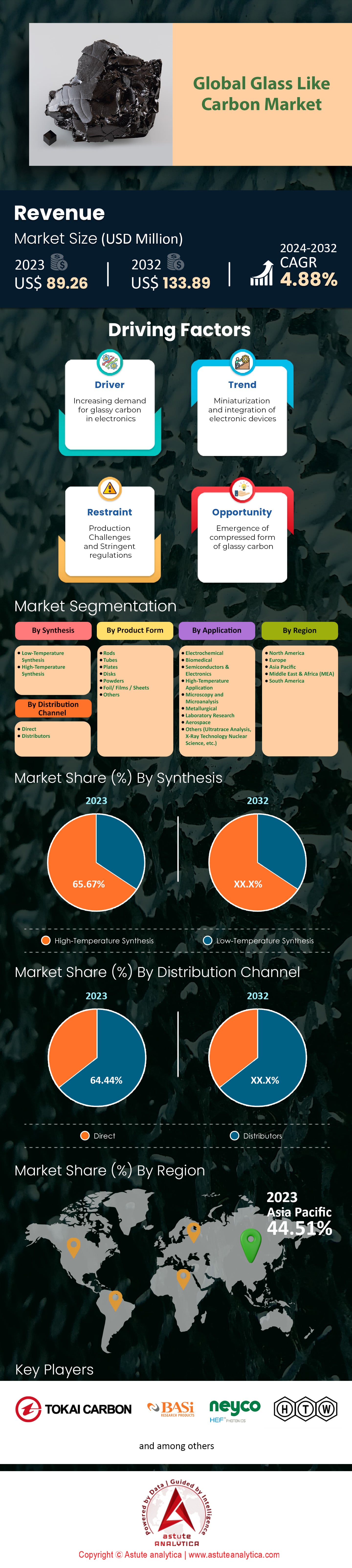

ガラス状炭素市場は2023年に8,926万米ドルと評価され、2024年から2032年の予測期間中に4.88%のCAGRで成長し、2032年までに1億3,389万米ドルの市場評価額に達すると予測されています。.

ガラス状炭素(ガラスライクカーボン)は、ガラス/セラミックとグラファイトの特性を兼ね備えた、非グラファイト化特性を持つ炭素の一種です。耐高温性、化学的不活性性、軽量性、生体への高い適用性など、優れた特性を備えています。近年、ガラス状炭素は、特殊な条件下で極度の応力に耐えながらも構造形状を維持できる材料が求められる用途拡大に伴い、需要が高まっています。.

半導体分野、特にウェーハボートやサセプターなどの高純度で熱的に安定した部品の製造において、ガラス状炭素市場の使用が増加していることが、この材料の需要が持続的に成長している理由の一部です。2023年には、ガラス状炭素に関するセレン市場の評価額は、半導体産業の用途のみに焦点を当てて3億ドルを超え続けました。また、その優れた生体適合性により、心臓弁や手術器具などのさまざまなインプラントや医療機器への材料の組み込みが促進されました。この場合、ガラス状炭素の医療需要は2023年に約2億ドルに増加しました。化学処理業界でも、るつぼなどの機器や反応器の部品にガラス状炭素を使用しています。ガラス状炭素市場における重要なエンドユーザーセグメントは、特殊な特性を持つこのような材料を使用する半導体、医療機器、化学処理企業で構成されています。世界のトップ50社以上の半導体企業が、ガラス状炭素を生産プロセスに取り入れています。.

ガラス状炭素(GLCC)を広く採用している分野の一つに、マイクロエレクトロニクスがあります。より具体的には、建築分野におけるGLCCの供給は、電子機器および半導体デバイスの製造における主要な生産要素として機能しています。マイクロエレクトロニクス分野におけるGLCC部品の消費量は、2023年には1億5,000万米ドルと推定されています。生体適合性と体液の浸透性がないことから、特にインプラントや人工装具といった医薬品への利用が増加しています。また、この素材は分析機器、特に電気化学分析用電極の製造においても重要な役割を果たしています。2023年には、これらのGLCC材料を利用した医療機器が20万台以上製造・販売されました。.

現在、ガラス状炭素の製造には、化学気相成長法(CVD)や熱分解法などの技術が一般的に使用されており、製造製品の構造と品質のパラメータを制御することができます。ガラス状炭素市場で最近登場した技術は、材料特性の改善と生産コストの削減への要望により、これらの製造方法からの移行とは矛盾しています。研究開発費は増加しており、2023年には航空機や再生可能エネルギー技術などのより新しい産業へのガラス状炭素材料の使用を多様化することを目的として、1億米ドル以上が研究開発プロジェクトに費やされました。最近完成した新しい製造施設により、生産能力も年間2万トン増加し、低品位のガラス状炭素材料の需要増加に対応しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:世界中で先進技術アプリケーションにおける高性能材料の需要増加

より高度な技術応用への世界的な動きがあり、ガラスライクカーボン市場においても、ガラスライクカーボンや類似材料の需要が高まっています。航空宇宙、エレクトロニクスなどの業界では、過酷な条件下でも効率的かつ確実に動作する材料が常に求められます。高温だけでなく化学腐食にも耐えられる材料の需要は、特に航空宇宙業界で重要であり、ガラスライクカーボンがその答えを提供します。マーケティング分析によると、航空宇宙業界では、過去5年間でガラスライクカーボン材料の導入が50%増加しました。もう一つの有力候補である自動車業界も、電気自動車の機能向上のため、これらの材料を検討しており、2025年までに20%の採用率を予測しています。また、エレクトロニクス業界の熱管理部品においても、ガラスライクカーボンの消費量は徐々に増加しており、毎年約15件の新しい発明に関する特許が申請されています。.

さらに、ガラスライクカーボン市場全体で再生可能エネルギー技術分野における先端材料の消費も増加しており、ガラスライクカーボンは新しい太陽電池パネルの効率向上に使用されています。 2026年までに、再生可能エネルギー市場におけるガラスライクカーボンの世界的消費量は12億米ドルに達すると予測されています。 同時に、医療分野でもこの物質の可能性、特に生体適合性インプラントやデバイスのコンポーネントとしての可能性が認識され始めており、このことは過去2年間でこの研究の傾向が30%増加していることからも明らかです。 さらなる技術開発と研究開発投資の増加により、市場では今後10年間でガラスライクカーボンの実用的用途が10%増加すると予測されています。 業界の競争が激化し創造性が高まるにつれて、厳しい性能要件を満たす材料への需要は高まるばかりであり、そのため先端技術アプリケーションにおけるガラスライクカーボンの使用は増加するでしょう。.

トレンド:ナノテクノロジーとの統合による特性強化と機能拡張

ガラス状炭素市場において、先端炭素材料とナノテクノロジーの融合というトレンドは、材料の機能面を進化させる可能性を秘めており、大きな注目を集めています。ナノエンジニアリングの出現は、エレクトロニクスとエネルギーを筆頭に、新たな多様化分野への進出を開始しています。これには、優れた電気的・機械的特性を有する信頼性の高いカーボンナノ材料の製造が含まれており、これは第二世代半導体技術に有用です。こうした開発は、過去1年間だけでナノテクノロジーの統合に関する40件の研究を促進しました。エネルギー分野では、ガラス状炭素ナノ複合材料がリチウムイオン電池の効率向上に有望視されており、2027年までに市場規模は25億米ドルに達すると見込まれています。さらに、材料特性の向上により、曲げられる電子機器の製造への関心が高まり、最近の技術見本市では25以上のプロトタイプが展示されました。.

ナノテクノロジーの医療への応用は、医療機器市場と製造にとって非常に重要と考えられているガラス状炭素市場における抗菌ガラス状炭素コーティングの開発につながっています。その結果、医療分野で15件の追加特許が急増しました。建設業界も、この分野でのさらなる研究と、水ろ過システムの触媒として使用するための材料転用のために4,000万米ドルを割り当てました。一方、自動車部門は、ベクター構造にガラス状炭素複合材料を使用することでこの傾向が好調であり、最新モデルの車両総質量を5%削減することにつながっています。それ以来、ナノテクノロジーとガラス状炭素の利点が融合することで、新しいアイデアが引き寄せられ、さまざまな分野での新しい進歩を制御する壁を提供していくでしょう。.

課題:品質と一貫性に影響を与える製造プロセスにおける技術的障壁

ガラス状炭素の製造には、製品の最終的な品質と一貫性に悪影響を及ぼす多くの技術的課題があります。最も重要な問題の一つは、製造工程における材料の微細構造の不均一性です。この場合、これはその後の工程を成功させるために不可欠です。しかし、微細構造の均一性のばらつきが原因で、生産バッチ全体の15%が品質基準を満たさないという報告があります。これは品質の変化に関する状況を悪化させ、製造工程の品質向上につながっています。製造工程において不可欠な熱処理工程では結果にばらつきが生じ、メーカーの20%が温度と圧力条件の制御に困難を感じています。さらに、精密品質管理機器の高額なメンテナンス費用も障壁となっており、そのような機器の平均購入価格は50万ドルを超えています。.

ガラスライクカーボン市場において、品質を損なうことなく生産規模を拡大することがもう一つの課題です。現在、ガラスライクカーボンを商業規模で生産できる施設は世界でも数カ所しかなく、内部的な制約により稼働率はわずか70%にとどまっています。また、複雑な製造工程を担う多様な熟練労働者が必要となるという問題もあり、最適な最適化を行うために必要な労働力には25%の不足が生じています。さらに、研究資金の不足も、新たな生産技術の確立に向けた拡大を困難にしています。世界全体で新生産技術の確立に利用できる資金はわずか3,000万ドルにとどまっています。業界はこうした問題の解決策を積極的に模索しており、昨年10件の新たな研究提携が締結されたことで、産学連携の数は増加しています。これらの障壁を解消するための計画が加速するにつれ、一つだけ予測できることは、製造技術の向上によってガラスライクカーボン製品の製造品質が大幅に向上し、高性能材料市場への参入が常に正当化されるということです。.

セグメント分析

合成により

高温合成法は、低温合成法に比べて材料製造効率が高いため、ガラス状炭素市場で65.67%以上の市場シェアを獲得し、リードしています。主な利点は、高温プロセスは通常1000度以上で実行され、構造強度と耐熱性が向上することです。この方法を用いることで、密度と秩序性が高く、機械的および電気伝導性が高い炭素が生成されます。例えば、2023年には、日本で建設予定の新しい高速鉄道システムに高温合成ガラス状炭素が採用されました。これは、この材料が過酷な環境条件に耐えられるためです。さらに、高温合成材料は航空宇宙産業でもますます利用されており、ボーイング社の新型航空機にこれらの材料を組み込むことで、性能と安全性を向上させています。高温合成は、成長を続けるエレクトロニクス産業を背景に、サムスンなどの企業が高性能半導体部品向けの複合材料に多額の投資を行っていることから、依然として高い需要があります。.

新興ハイテク産業における高性能材料の利用増加により、ガラスライクカーボン市場のこのセグメントは大幅な成長が見込まれています。2024年には、高温合成の用途拡大により、ガラスライクカーボンの世界市場規模は拡大すると予想されています。もう一つの重要な分野は自動車産業で、テスラなどの電気自動車メーカーは、バッテリー部品にこれらの材料を採用することで、バッテリーの性能向上と寿命延長を実現しています。医学分野でも、高温合成ガラスライクカーボンは生体適合性と耐久性に優れた外科用インプラント用ポリマーとして利用されており、ドイツでの最近の実験は非常に有望な結果を示しています。現代の高温合成の進歩に関しては、新しい炉構造の開発が製造時間とコストの削減に効果的であることが証明されています。2023年だけで約500件を超える新しい研究論文が発表されており、このセグメントの成長も加速しています。多くの分野における継続的なイノベーションと業界横断的な応用により、高温合成は近い将来においてもガラスライクカーボン市場のリーダーとして位置付けられると予測されています。.

製品形態別

高温合成法は、低温合成法に比べて材料製造効率が高いため、ガラス状炭素市場で65.67%以上の市場シェアを獲得し、リードしています。主な利点は、高温プロセスは通常1000度以上で実行され、構造強度と耐熱性が向上することです。この方法を用いることで、密度と秩序性が高く、機械的および電気伝導性が高い炭素が生成されます。例えば、2023年には、日本で建設予定の新しい高速鉄道システムに高温合成ガラス状炭素が採用されました。これは、この材料が過酷な環境条件に耐えられるためです。さらに、高温合成材料は航空宇宙産業でもますます利用されており、ボーイング社の新型航空機にこれらの材料を組み込むことで、性能と安全性を向上させています。高温合成は、成長を続けるエレクトロニクス産業を背景に、サムスンなどの企業が高性能半導体部品向けの複合材料に多額の投資を行っていることから、依然として高い需要があります。.

ガラス状炭素市場のこのセグメントは、新興ハイテク産業における高性能材料の使用増加により、大幅な成長が見込まれています。もう一つの重要な分野は自動車産業で、テスラなどの電気自動車メーカーは、バッテリー部品にこれらの材料を採用しており、バッテリーの性能と寿命を向上させています。医学でも、高温合成ガラス状炭素は、生体適合性と耐久性に優れた外科用インプラントのポリマーとして使用されており、ドイツでの最近の実験は非常に有望なものでした。現代の高温合成の進歩に関しては、新しい炉構造の開発が製造時間とコストの短縮に効果的であることが証明されています。これに対応することで、2023年だけで約500件を超える新しい研究論文が発表されており、このセグメントの成長も拡大しています。多くのセンターにおける継続的なイノベーションと業界横断的なアプリケーションにより、高温合成は近い将来を通じてガラス状炭素市場のリーダーとして位置付けられると予測されています。.

アプリケーション別

用途別では、電気化学セグメントがガラス状炭素市場において22.33%を超える最大のシェアを占めています。ガラス状炭素(ガラス質炭素)は、高い耐薬品性、耐熱性、耐電気性など多様な特性を有することから、電気化学分野でも幅広く利用されています。そのため、多くの電気化学操作における電極材料として非常に適しています。また、非多孔性であるため、バックグラウンド干渉を低減し、バイオセンサーや電気化学セルなどの高感度用途で特に有用です。さらに、ガラス状炭素は多くの温度で良好な性能を示し、酸性・塩基性媒体のいずれにも腐食されないことから、他の材料よりも優れた選択肢となっています。現代の技術は、その電気活性を新たなレベルへと押し上げており、年間3,000件を超える論文が様々な用途を対象としています。また、過去5年間では、電気化学技術におけるガラス状炭素の使用に関する特許が世界中で500件以上出願されています。.

ガラス状炭素の円筒形は、その適用性と適合性からガラス状炭素市場で好まれています。2023年には、ガラス状炭素ロッドに関する研究開発活動の許可が1,000件以上、さまざまな研究に提出されました。これは、世界中の研究室でこれらのロッドが広く使用されていることを示しています。昨年、これらのロッドの総生産量は約200トンで、大部分は電子用途に割り当てられました。たとえば、リチウムイオン電池は現在、ガラス状炭素ロッドが効果的なアノードである主要なエネルギー貯蔵装置であり、燃料電池では化学反応を助けます。推定によると、2022年には自動車業界だけで燃料電池におけるガラス状炭素技術の開発に10億ドル以上を費やしました。さらに、医療分野では、診断および治療装置用の生体適合性電極にガラス状炭素が使用されており、医療市場向けに年間5,000万台以上が生産されているという事実が浮き彫りになっています。.

流通チャネル別

2023年には、直接流通チャネルがガラス状炭素市場で支配的な勢力として浮上し、64.44%以上の市場シェアを占めました。このパフォーマンスは、消費者のニーズをより詳細に処理し、顧客とより良い関係を構築する能力に関連しています。この方法により、メーカーは最終消費者と直接やり取りし、適切なソリューションを提供して体験を向上させる機会が得られます。興味深い要因の1つは、特に電子機器や 半導体産業です。たとえば、ガラス状炭素の主要な下流アプリケーションである1.1兆ユニットの半導体が製造され、直接チャネルに適した複雑な部品が必要です。さらに、直接チャネルにより、産業界のプレーヤーはブランドと価格設定を制御できます。これは、サプライチェーンの混乱により原材料のコストが1トンあたり平均150ドル高くなる市場では非常に重要です。

この傾向を裏付けるデータによると、世界のガラス状炭素市場では3,500社が直接流通を採用して物流を強化し、リードタイムを短縮しており、従来のチャネルと比較して平均12日間の差があります(Knapp、Proust、Twede、2015年)。新興のトレーダーの中で、米国の素材科学業界では1,200社の新規参入者が出現し、そのうち40%が直接流通を採用しています。これは、今後20年以内に39,000機の新しいジェット機の需要が見込まれる航空宇宙業界でのガラス状炭素部品の需要が高いためです。自動車業界も前進しており、2023年には9,500万台の自動車を製造し、軽量で強力な特性を持つガラス状炭素を車両に組み込むことを喜ばしく思っており、自動車メーカーが直接取引することが必要になっています。この傾向はエネルギー業界でも見られ、効率向上のため炭素含有材料を用いた発電所が2,400カ所建設されています。これは、直接販売によって企業がこうした市場にアクセスできるようになることで競争が促進されるという見方を裏付けています。したがって、直接販売チャネルへの依存が続いているのは、スピード、パーソナライゼーション、そして顧客からの直接的なビジネスエンゲージメントへの要求に応えられるためです。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

2023年現在、アジア太平洋地域はガラス状炭素市場において44%以上のシェアを占め、優位な地位を維持しています。これに北米が続きます。北米のガラス状炭素市場における成長は、航空宇宙、防衛、そして新興医療分野の発展に伴い、着実に進んでいます。2023年の米国の防衛予算は8,000億米ドルを超え、その大部分は航空機および宇宙船の製造のための最新素材に投入されます。米国の航空宇宙産業の収益は3,000億米ドルを超えており、これはガラス状炭素材料の需要を物語っています。医療業界では、生体適合性ガラス状炭素材料である外科用インプラントが120万個以上製造されており、ヘルスケアにおけるその重要性を示しています。米国の電気自動車市場は需要の増加に見舞われ、2023年には販売台数が200万台を超えました。これは、ガラス状炭素を用いたリチウムイオン電池の改良など、先進的な電池技術のさらなる展望を示しています。カナダは、燃料電池やその他のエネルギー貯蔵用途向けのガラス状炭素を含む約450億ドルのクリーンエネルギー技術投資で成長を歓迎した。.

欧州のガラス状炭素市場は十分に確立されており、環境要件への変化とコンプライアンスを促進し、ハイテク材料の開発に絶好の条件を作り出しています。 2023年、欧州の自動車産業は1,700万台以上の自動車を生産し、電気自動車(EV)専用セグメントが成長しています。 この中で、ドイツとフランスは合わせて150万台以上のEVの生産を約束しており、その大部分のEVには効率と重量を改善するためにガラス状炭素が使用されています。 2023年には、欧州の再生可能エネルギー総容量は40GW減少しましたが、デンマークなどの国ではガラス状炭素ベースのパネルを使用して1,200MWを超える太陽光発電容量を設置しました。 欧州連合研究イノベーションプログラムのホライズンヨーロッパの2021年から2027年までの予算は、先端材料プログラム内のかなりの予算に重点が置かれ、955億ユーロに達しました。さらに、この地域では、環境に優しい環境づくりによって気候変動を緩和することを目的とした150以上の新たな政策が導入され、ガラスライクカーボン(GLCC)などの材料の利用が加速しています。市場動向としては、真空複合材料をベースとしたGLCC複合材料が、この地域における戦略的重要性を増しています。.

世界のガラス状炭素市場のトッププレーヤー

- ALS株式会社

- バイオアナリティカルシステムズ株式会社.

- 最終先端材料

- HTW Hochtemperatur Werkstoffe GmbH

- メルクKGaA

- メトローム

- ネイコ

- パームセンスBV

- レドックスミー

- レゾナックホールディングス株式会社。.

- ストラクチャープローブ株式会社

- 東海カーボン株式会社

- XRDグラファイト製造株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

合成により

- 低温合成

- 高温合成

製品形態別

- ロッド

- チューブ

- プレート

- ディスク

- 粉末

- 箔/フィルム/シート

- その他

アプリケーション別

- 電気化学

- バイオメディカル

- 半導体およびエレクトロニクス

- 高温用途

- 顕微鏡検査と微量分析

- 冶金

- 実験室研究

- 航空宇宙

- その他(超微量分析、X線技術、原子力科学など)

流通チャネル別

- 直接

- 販売代理店

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国.

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- ASEAN

- 韓国

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- 七面鳥

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |