市場のスナップショット

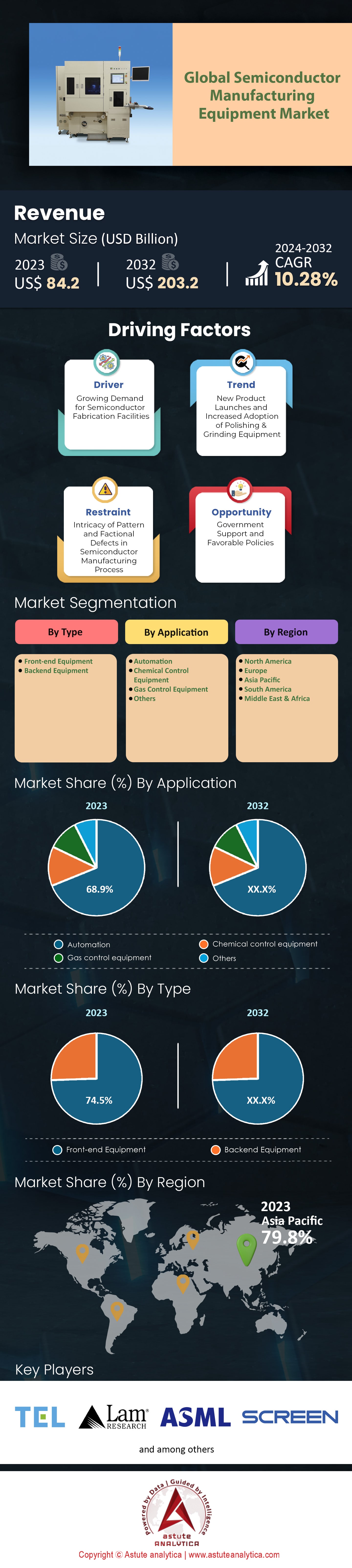

半導体製造装置市場は2024年に930.3億米ドルと評価され、2025年から2033年の予測期間中に10.28%のCAGRで成長し、2033年までに2,244.4億米ドルに達すると予測されています。.

市場を形成する重要な洞察

- タイプ別では、フロントエンド機器が市場全体の収益の 74.5% を占めました。.

- アプリケーションの面では、自動化が半導体製造装置市場の中で最も重要なセグメントとして際立っており、68.90% を超える市場シェアを獲得しています。.

- アジア太平洋地域は市場をリードしており、今後数年間は引き続き主要な市場であり続けると予想されます。.

AIや高性能コンピューティングへの記録的な投資が受注を牽引する中、強力な設備投資の波が半導体製造装置の市場構造を再構築しています。例えば、世界のファブ装置全体の支出額は2025年に1,100億米ドルに達すると予想されています。ファウンドリは約610億米ドルの支出を計画しており、この流れを牽引しています。メモリセクターも370億米ドルと堅調な投資額を計上しています。結果として、こうした直接投資は大規模な受注に繋がり、ファウンドリおよびロジック装置の売上高は648億米ドルに達すると予測されています。さらに、半導体製造装置市場全体の売上高は2025年に前例のない1,255億米ドルに達すると予測されています。.

一方、特定の技術ボトルネックにより、エコシステム全体にわたって需要が高度に集中しています。例えば、先端パッケージングにおいては、TSMCのCoWoS(Co-WoS)の生産能力は、圧倒的な顧客ニーズに対応するため、2024年の月産約4万枚から2025年には8万枚に急増すると予測されています。さらに、先端ノードにおけるEUVリソグラフィーへの依存度の高さも大きな要因となっています。ASMLは2025年第3四半期に54億ユーロという驚異的な純受注を記録し、そのうち36億ユーロをEUVシステムに充てています。同時に、バックエンド装置も急増しており、テスト装置の売上高は過去最高の93億米ドルに達すると予想され、組立・パッケージングツールは54億米ドルに達すると見込まれています。.

地政学的戦略もまた、世界の半導体製造装置市場全体の需要フローを積極的に変化させています。米国CHIPS法(製造業補助金として330億米ドル以上を計上)などの政府主導の取り組みは、新たな地域投資拠点の創出につながっています。同時に、中国の自給自足への取り組みは、Naura Technology Groupの売上高が298億円に拡大したことからもわかるように、国内サプライヤーの急成長を後押ししています。しかし、このことはAI関連の支出が急増する一方で、他のセグメントは慎重な姿勢を示すという二極化した市場を生み出しています。この点を如実に表す例として、サムスンは2025年のファウンドリー設備投資を35億米ドルに削減した一方、インテルの投資額は約200億米ドルと予測されています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

機器需要の新たなフロンティアが前例のない市場成長の機会を創出

半導体製造装置市場は、新たな高付加価値技術分野へと拡大しています。これらの新興分野は、新たな製造課題に対応できる専門装置サプライヤーにとって、大きな成長機会をもたらします。.

- 電気自動車と先進的な電力網への世界的な移行により、炭化ケイ素(SiC)や窒化ガリウム(GaN)といったワイドバンドギャップ半導体の需要が急増しています。これらの材料の製造には、高温結晶成長やエピタキシャル成長といったプロセスに対応する高度に特殊化された装置が必要です。その結果、装置メーカーは、収益性が高く急成長しているパワー半導体市場向けに特化された装置に対する新たな受注の波に直面しています。.

- さらに、半導体製造装置市場がチップレットベースの設計と3Dスタッキングへと移行するにつれ、次世代の計測・検査装置へのニーズが高まっています。積層されたダイ間の数千ものマイクロレベルの接続の品質と信頼性を確保するには、かつてない精度を備えたツールが必要です。そのため、ダイとウェーハ、ウェーハとウェーハの接合における欠陥を検出する高度な光学式および電子ビーム検査システムを提供する企業は、複雑で高性能なコンピューティングシステムの実現に不可欠な技術となるため、大きな成長が見込まれます。.

高帯域幅メモリの拡張により、特殊なバックエンドツールへの需要が急増

高帯域幅メモリ(HBM)の生産増強は、半導体製造装置市場における投資の主な原動力となっています。メモリメーカーは、AIによる需要に対応するため、積極的に生産能力を拡大しています。例えば、SK Hynixは次世代HBM生産ラインに14兆6000億ウォン以上を投資する計画です。さらに、Samsungは2025年末までにHBM生産量を3倍にすることを目指しています。Micronも、ボイシにあるHBM開発施設に1兆2000億ウォン以上を投資しています。.

この拡大により、特定のバックエンドツールに対する需要が急増しています。重要な熱圧着ボンダーのリードタイムは現在10ヶ月以上に延長しています。先進的なボンダー1台あたりの価格は30億~50億ウォンにも上ります。次世代HBM4は16層積層へと移行し、より高度な精度が求められるため、複雑性も増しています。その結果、Hanmi Semiconductorなどの装置サプライヤーは、HBM 製造 ツール向けに1,500億ウォンという画期的な受注を獲得しました。さらに、BESは先進的なHBMリフロー装置を2,200台以上受注しており、ASMLはこの需要増に対応するため、2025年には10台の新型ハイブリッドボンディングシステムを出荷する予定です。

世界的なファブ建設ブームにより、半導体製造装置市場において複数年にわたる装置受注が保証される

世界的な半導体生産の地域化推進により、大規模なファブ建設サイクルが始動しています。各国政府は国内サプライチェーンの確保に多額の資金を提供しています。例えば、インテルはドイツのマクデブルクに330億ユーロ規模の巨大なウエハーファブ複合施設の建設を進めています。米国では、TSMCがアリゾナ州のファブへの投資総額を650億ドルに引き上げました。米国CHIPS法はこれらのプロジェクトを直接的に推進しており、グローバルファウンドリーズは新設および改修施設のために15億ドルの助成金を受けています。.

これらの大規模プロジェクトは、装置受注に直結します。最先端ファブ1棟の建設費用は現在250億ドルを超えています。半導体製造装置市場全体におけるこれらの施設は莫大な規模を誇り、TSMCのアリゾナ工場だけでも、合計60万平方フィートを超えるクリーンルーム2室が建設されます。日本も多額の投資を行っており、ラピダス社の新2nmファブに5,900億円の初期補助金を提供しています。2024年から2025年にかけて、世界で合計35の新規ファブの建設が開始されます。各新規ファブには数千もの個別の製造装置が必要です。さらに、インテルのオハイオ・ワンのような施設には、7,000人の建設作業員と3,000人以上のハイテク関連の常勤雇用が必要とされ、その規模の大きさを物語っています。.

セグメント分析

タイプ別:フロントエンドの金融力が未来の強力なマイクロチップを創造する

半導体製造装置市場において、フロントエンド装置が74.5%という圧倒的な収益シェアを占めているのは、半導体製造におけるその基礎的な役割によるものです。これらの高度に複雑なシステムは、シリコンウェハ上でのチップ製造において最も重要かつ資本集約的な工程、すなわちリソグラフィ、エッチング、成膜といった、半導体の性能を決定づけるプロセスを実行します。EUVリソグラフィ装置1台が2億ドルを超えるなど、こうした装置の莫大なコストが市場価値を支えています。最先端の製造工場を建設するには数百億ドルの投資が必要であり、その多くはフロントエンド装置に充てられます。米国政府の500億ドル規模のイニシアチブや、ASMLが2025年5月に実施した51億ユーロの資金調達といった大規模な資本注入は、この分野の財政的な重要性を浮き彫りにしています。2nm、3nm、4nmノードへの移行はプロセスの複雑さを増大させ、半導体製造装置市場におけるフロントエンドの優位性をさらに強固なものにしています。.

歴史的な投資は、先端半導体製造における技術的要求の高まりによって推進されています。ラムリサーチ社のインドにおける10億ドル規模の施設(2025年2月)や、中国における2025年の国内設備投資額が130億円を超えることが、この急増を象徴しています。5nm以下のチップの製造には、1層あたり最大4回のEUV露光が必要となるため、リソグラフィー工程が倍増し、エッチング、洗浄、計測工程も増加します。2025年初頭の支出は、韓国で76億9,000万ドル、台湾で70億9,000万ドルに達し、世界中でフロントエンドへの重点的な取り組みが進んでいることを浮き彫りにしました。TSMCの日本における合弁工場は2025年1月にパイロット生産を開始し、CMP(化学的機械的研磨)によりウェーハ表面の均一性が確保され、酸化により重要な二酸化ケイ素絶縁体が形成されています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

アプリケーション別:半導体フロアを支配するオートメーション

アプリケーション別では、自動化が半導体製造装置市場を席巻し、68.90%の市場シェアを獲得しています。自動化の台頭は、精度、均一性、そして汚染制御に対する譲れない要求に起因しており、これらは手作業では維持不可能です。自動化は人間の接触を最小限に抑え、生産を阻害する可能性のある粒子や欠陥を大幅に削減します。北米企業は、2025年上半期だけで17,635台のロボットを発注し、その価値は10億9,400万ドルに達しました。その範囲は、ロボットハンドラーから生産フロー全体を調整する統合制御システムまで多岐にわたります。自動化は欠陥制御にとどまらず、スマートファクトリー環境においてチップ価値を10倍に高めることを可能にします。.

スループットと運用効率の追求により、半導体製造装置市場において自動化は不可欠な要素となっています。2025年第2四半期には、8,571件、総額5億1,300万ドルのロボット受注が記録され、市場の成長が持続していることを実証しました。協働ロボット(コボット)は、2025年上半期に3,085台に達し、精密作業が求められる作業において人間の技術者と安全に連携するように設計されています。自動化は、2030年までに210万人に達すると予測される米国の製造業における人材不足を補うだけでなく、半導体生産の拡張性を確保します。AIを活用した予知保全は、ダウンタイムを未然に防ぎ、歩留まりを向上させることで生産効率を高め、スマートシステムを競争力のある半導体製造の基盤として位置付けます。.

2035年までに、半導体製造装置市場において、完全自動化された「Lights-Out(完全自動化)」ファブが標準となることが予想されています。製造実行システム(MES)は、成膜から試験までの広範なツールチェーンを連携させ、生産をリアルタイムで継続的に監視します。自動試験装置(ATE)は、半導体デバイスの迅速かつ大量な評価を比類のない精度で実現し、出荷前の品質を確保します。フロントエンド投資と自動化は、半導体製造装置市場を次の技術的優位性の時代へと推進する二つの経済エンジンを形成します。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は比類のないファブ投資で世界の装置支出を牽引

アジア太平洋地域は、世界の半導体製造装置市場の中心地としての地位を確固たるものにしています。投資規模は途方もない規模で、中でも中国は2025年だけで製造装置に300億ドル以上を費やすと予測されています。台湾は依然として重要なハブであり、TSMCは2024年に280億ドルから320億ドルの設備投資を計画しています。さらに、TSMCが高雄に建設する最先端2nmファブの建設費用は約157億ドルと見込まれています。韓国では、サムスンが龍仁に大規模な新半導体クラスターを開発しており、総投資額は300兆ウォンに上ります。.

この地域における勢いは、半導体製造装置市場における大手企業だけにとどまりません。日本は再び主要プレーヤーとして台頭しており、政府はラピダス社の新2nm工場開発を支援するために5,900億円の補助金を提供しています。さらに、TSMCは熊本に日本で2番目の工場を建設中で、両施設への総投資額は200億ドルを超えます。韓国のSK Hynixも、次世代HBM生産に14兆6,000億ウォンという巨額の投資を行っています。シンガポールでは、GlobalFoundriesが40億ドル規模の工場拡張を決定しました。そして、中国最大の半導体メーカーであるSMICは、4つの新工場の建設を進めており、総投資額は200億ドルを超えます。.

北米は政府の強力な支援を受けてサプライチェーンの国内回帰を先導

北米の半導体製造装置市場は、政府および民間セクターによる多額の投資を背景に、国内のチップ製造能力を積極的に拡大しています。米国CHIPS・科学法は重要な触媒となっており、インテルの先端プロジェクトに対し85億ドルの直接補助金を提供しています。さらに、インテルはオハイオ州で200億ドル規模のデュアルファブ・プロジェクトを進めています。TSMCもアリゾナ州の施設への投資総額を650億ドルに増額しました。同様に、サムスンはテキサス州テイラーに170億ドルを超える投資を行い、新たな先端ロジックファブを建設中です。.

地域の半導体製造装置市場におけるこれらのプロジェクトの規模は、装置サプライヤーにとって強力な受注パイプラインを形成しています。マイクロンは、ニューヨーク州クレイの新メガファブに20年間で最大1,000億ドルを投資する予定です。さらに、グローバルファウンドリーズは、ニューヨークのファブ拡張と新施設建設のために15億ドルの助成金を獲得しました。さらに、テキサス・インスツルメンツは、ユタ州リーハイに110億ドル規模の新ファブの建設を開始しました。米国商務省もスカイウォーター・テクノロジーに16億ドルの助成金を交付しました。さらに、研究開発を促進するため、50億ドルの予算で新しい国立半導体技術センターが設立されます。.

欧州は半導体製造拠点の回復に戦略的投資を行っている

欧州の半導体製造装置市場は、欧州チップ法の枠組みに基づき、対象を絞った大規模投資を通じて、半導体エコシステムの強化に向け、協調的な取り組みを進めています。ドイツは活動の中心地であり、インテルが計画しているマクデブルクのファブ複合施設には330億ユーロという巨額の投資が行われています。さらに、Wolfspeedはドイツのザールラント州に200mm SiCデバイスファブを新設しており、初期投資額は30億ドルです。欧州委員会はまた、ノースボルトのバッテリーおよび半導体施設に対し、9億200万ユーロという巨額の政府補助金を承認しました。.

投資戦略はヨーロッパ大陸全土に広がっています。フランスでは、STマイクロエレクトロニクスとグローバルファウンドリーズが共同で、クロルに総額75億ユーロを投資した新たな量産半導体製造施設を建設しています。アイルランド政府も、リークスリップにあるインテルのFab 34拡張プロジェクトに50億ユーロの投資を承認しました。さらに、欧州有数の研究拠点であるImecは、2nm以下のプロセス開発のための新たなパイロットライン建設に25億ユーロの投資を受ける予定です。欧州チップ法自体は、430億ユーロを超える官民投資を動員し、装置サプライヤーにとって強力で長期的な需要シグナルを生み出すことを目指しています。.

半導体製造装置市場の最近の動向

- 重要なサプライヤーであるエドワーズ・バキュームは、韓国に統合真空・除害システムの新しい製造施設を建設するための投資を発表しました。.

- 中国の機器メーカー、ナウラ・テクノロジー・グループは、キングセミの経営権取得を含む戦略的買収の資金として、2025年初頭に資金を調達した。.

- フォトニクスおよびレーザーシステムのプロバイダーであるMKS Instrumentsは、高度な電子機器製造のポートフォリオを拡大するためにAtotechを44億ドルで買収しました。.

- 半導体材料サプライヤーのEntegrisは、業界向けの包括的な電子材料プラットフォームを構築するため、CMC Materialsを57億ドルで買収しました。.

- 中国政府が支援する「ビッグファンドIII」が、国内の設備・素材企業への投資を目的として、登録資本金3440億元(475億ドル)で正式に設立された。.

世界の半導体製造装置市場におけるトッププレーヤー

- 東京エレクトロン株式会社

- ラムリサーチコーポレーション

- ASMLホールディングスNV.

- KLA-Tencor社

- 株式会社SCREENホールディングス.

- アプライドマテリアルズ株式会社.

- テラダイン株式会社.

- 株式会社日立ハイテクノロジーズ

- プラズマサーム

- ルドルフ・テクノロジーズ株式会社

- アドバンテスト株式会社

- スタートアップエコシステム

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- フロントエンド機器

- バックエンド機器

アプリケーション別

- オートメーション

- 化学制御機器

- ガス制御機器

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |