血友病治療市場: タイプ別 (血友病 A、血友病 B、血友病 C、その他); 製品 (組換え凝固因子濃縮物、血漿由来凝固因子濃縮物、デスモプレシン、抗線溶剤、遺伝子治療製品、その他); 患者 (小児 (0 ~ 4 歳、5 ~ 13 歳、14 ~ 18 歳) および成人 (19 ~ 44 歳、45 歳以上); 剤形 (粉末、液体およびゲル、錠剤およびカプセル、その他)); 治療タイプ (オンデマンド治療、予防的治療、および免疫寛容誘導 (ITI) 療法); 投与経路 (静脈内および皮下);エンドユーザー(病院、専門クリニック、在宅ケア施設、血友病治療センター(HTC))および流通チャネル(病院薬局、小売薬局、オンライン薬局)、地域別市場規模、業界動向、機会分析、2025~2033年の予測

- 最終更新日: 2025年1月30日 | | レポートID: AA01251135

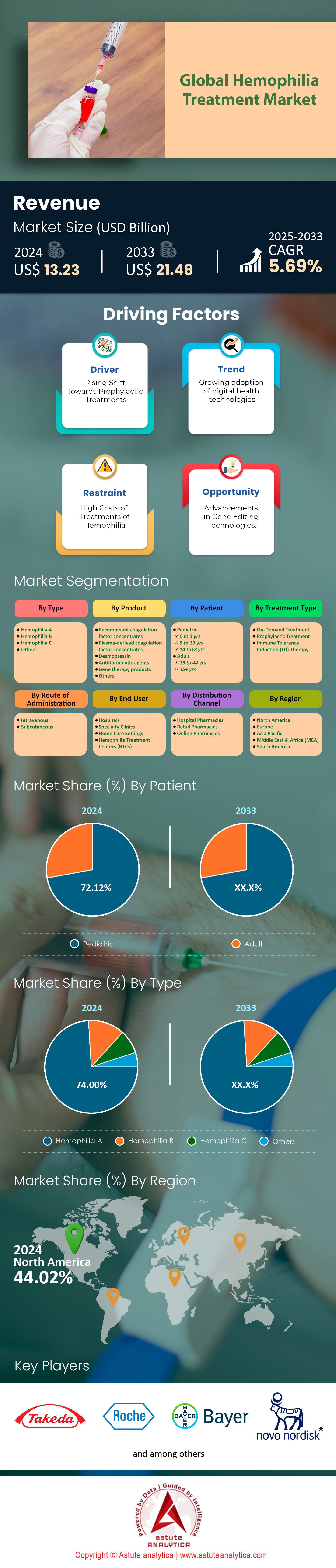

世界の血友病治療市場は、2024年に約132億3,000万米ドルと評価され、大幅な成長が見込まれており、2033年までに214億8,000万米ドルに急増すると予測されています。この注目すべき拡大は、2025年から2033年までの年平均成長率(CAGR)5.69%を示しており、血友病の管理における高度な治療法と革新的なソリューションに対する需要の高まりを浮き彫りにしています。.

この成長の主な原動力は、予防的治療への関心の高まりであり、これが新たな治療選択肢の導入を促進しています。例えば、遺伝子治療や組み換え血液凝固因子の進歩は、治療頻度の減少と生活の質の向上によって患者ケアを変革しています。さらに、研究開発への投資の増加は、最先端治療法の発見を加速させています。ユネスコの報告によると、世界の研究開発費は前例のない水準に達し、1兆7,000億米ドルを超えています。この支出の80%は、約10カ国で占められています。.

こうした取り組みの効果は、製薬業界全体に顕著に表れています。IQVIAのレポートによると、臨床開発の生産性は2023年に大幅に向上し、複合成功率は10.8%に上昇し、2018年以来の最高値を記録しました。この進歩は、世界で69の新規有効成分(NAS)が発売されたことに反映されており、前年より6件増加しています。こうした進歩の重要な例として、2023年に発売された、 遺伝子治療 が挙げられます。ロクタビアンは、標準治療(SOC)と比較して、平均年間出血率(ABR)が大幅に減少し、特発性出血では年間0.5回、関節出血では年間0.6回でした。さらに、もう一つの画期的な治療薬である、血友病Aの第VIII因子補充療法であるエファネソクトコグアルファ(アルツビオ)も2023年に導入されました。これらの開発は、新薬発見と臨床成功率の進歩によって推進される血友病治療の継続的な革新を強調しています。

さらに、血友病市場の成長を牽引する重要な要因の一つとして、遺伝子編集技術の急速な進歩が挙げられます。これらの技術は、血友病の根本的な遺伝的要因に対処することで、治療パラダイムを変革しつつあります。CRISPR-Cas9や塩基編集といった画期的なツールは、高精度な遺伝子改変を可能にし、治療成績の大幅な向上につながっています。これらの進歩は、血友病患者にとって長期的、あるいは永続的な解決策をもたらす可能性を秘めています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

血友病疫学

血友病の世界的疫学調査では、長年にわたり確認されている患者数が着実に増加しています。世界血友病連盟(WFH)の報告書によると、確認されている血友病症例数は2019年の195,263件から2023年には218,804件に増加すると予想されており、これは血友病に対する意識の高まり、診断能力の向上、そして治療への需要の高まりを反映しています。

性別で見ると、血友病は主に男性に多く見られます。血友病A症例の約90%は男性に発生し、女性は4%、不明は6%です。同様に、血友病B症例の約88%は男性に発生し、女性は6%、不明は6%です。

重症度別に見ると、2023年には世界で69,000人が重症血友病を患い、約43,653人が軽症血友病を患っています。これは、血友病が依然として公衆衛生上の課題をもたらしていることを浮き彫りにしています。.

2019年にAmerican Journalに掲載されたケーススタディでは、男性における血友病の有病率についてさらに詳しく述べられています。この研究では、男性10万人あたり、血友病Aが17.1人、血友病Bが3.8人おり、あらゆる重症度の症例を網羅していることがわかりました。出生時の有病率は著しく高く、血友病Aの全重症度では男性10万人あたり24.6人、血友病Bの全重症度では男性10万人あたり5.0人です。血友病を持って生まれた人の平均余命と生活の質(QoL)は著しく影響を受け、上位中所得国では64%、中所得国では77%、低所得国では最大93%の低下が見られます。この平均余命の著しい格差は、世界中で医療へのアクセスと治療オプションの改善が緊急に必要であることを浮き彫りにしています。.

市場動向

推進要因:革新的な治療法の研究開発への投資拡大

革新的治療法の研究開発(R&D)への投資拡大は、血友病治療市場の成長を牽引する上で極めて重要な役割を果たしており、満たされていない医療ニーズに対応する先進的なソリューションの開発を可能にしています。投資や助成金による財政支援の拡大は、この進歩を大きく加速させています。例えば、2022年3月には、インディアナ大学医学部が国立心肺血液研究所から1,200万ドルの資金を確保し、血友病治療の発展に取り組んでいます。こうした取り組みは、イノベーションを通じて治療成果を向上させるという強いコミットメントを裏付けています。.

研究開発は、遺伝子治療やモノクローナル抗体といった、変革をもたらす可能性を秘めた画期的なアプローチにますます重点的に取り組んでいます。2020年4月には、FDA(米国食品医薬品局)が、青少年および成人の出血性疾患の管理を目的とした遺伝子組み換え製品であるセブンファクト(血液凝固第VIIa因子[組換え]-jncw)を承認したという画期的な出来事がありました。この承認は、血友病ケアの未来を形作る次世代治療の提供における研究開発の具体的な影響力を浮き彫りにしています。.

医薬品の研究開発投資は、過去数十年にわたって飛躍的に増加しています。例えば、PhRMA会員企業は2019年に研究開発(R&D)に830億ドルを投資し、これは過去最高の投資額となりました(2020年PhRMA会員年次調査による)。継続的な研究開発投資の効果は、医薬品承認の急増に表れています。2010年から2019年にかけて、米国で承認された新薬の年間平均数はほぼ倍増し、年間38件に達しました。この急速な進歩は、2024年初頭に承認された血友病の遺伝子治療薬に見て取れます。血友病A治療薬RoctavianはFDAとEMAの両方から承認を取得し、血友病B治療薬HemgenixはFDA、EMA、カナダ保健省から、血友病B治療薬Beqvezはカナダ保健省から承認を取得しました。これらの治療法は血友病治療のあり方を大きく変え続けており、患者の転帰を変え、人生を変えるような治療法を生み出すには、持続的なイノベーションと投資が重要な役割を果たすことが浮き彫りになっています。.

抑制:血友病治療の高額な費用

進行性血友病治療の高額な費用は市場にとって大きな課題となっており、患者へのアクセスを制限し、より広範な導入を妨げています。例えば、米国では、2015年のExpress Scriptsレポートによると、血友病治療費は患者1人あたり年間平均27万ドルに上り、これらの薬剤は医療業界で最も高額な薬剤の一つとなっています。現在28種類の血友病治療薬が利用可能であるにもかかわらず、遺伝子組換え凝固因子や遺伝子治療といった生物学的製剤開発の複雑さにより、研究開発費、製造費、規制遵守費など、莫大な費用がかかることから、価格は一貫して上昇しています。.

ダナファーバー/ボストン小児がん・血液疾患センターのステイシー・E・クロトー博士は、従来の因子補充療法やエミシズマブなどの新しい選択肢を含む血友病AおよびBの治療費は、成人で年間30万~50万ドルかかる可能性があると指摘しています。2018年の医薬品トレンドレポートによると、抗血友病因子製剤への支出は1年以内に62%増加し、メディケアでは3倍に増加しました。高額な費用の例として、血友病A用の第3世代組換え因子製剤であるアドベイト(処方箋1回あたり約2万630ドル)や、同様の価格のイロクテイトなどの長時間作用型製剤が挙げられます。これらの費用は、保険適用範囲の狭さや経済的支援プログラムへのアクセスの不安定さによってさらに悪化し、患者の負担をさらに増大させています。世界的に、これらの高額な治療費は、特に医療インフラが未発達な新興経済国において市場の成長を停滞させています。アジア太平洋地域やアフリカ地域などの地域では、遺伝子治療や長期作用型遺伝子組み換え因子といった最先端治療の費用負担が大きな課題となっており、救命治療へのアクセスに不平等が生じています。先進国市場においても、高額な自己負担は患者にとって依然として障壁となっており、特に民間医療制度では保険で治療費が全額カバーされないケースが顕著です。.

機会:遺伝子編集技術の進歩

遺伝子編集技術の進歩は、従来の凝固因子補充療法を超える革新的で長期的な解決策を導入することで、血友病治療の状況を再形成しています。遺伝子治療やCRISPRベースの遺伝子編集などの最先端のアプローチは、血友病の根底にある遺伝子欠陥に直接対処し、疾患管理におけるパラダイムシフトを表しています。遺伝子治療は、血友病AとBの両方にとってゲームチェンジャーとして登場しており、1回のベクター注入により凝固因子の持続的な内因性産生を可能にします。欧州血友病関連疾患協会(EAHAD)によると、2024年6月時点で、300人以上の患者(血友病Aで202人、血友病Bで135人)が参加する11の臨床試験が現在進行中です。これらの治療は、第VIII因子またはIX因子のレベルを正常値の1%以上に高めることを目的としており、出血リスクを大幅に低減し、頻繁な注入の必要性をなくします。これらの試験の成功により、多額の投資が促進され、市場の成長が加速し、遺伝子治療の変革の可能性が強化されています。.

最近のFDA承認は、この進歩をさらに裏付けています。2024年4月、フィダナコゲン・エラパルボベックは、2022年のエトラナコゲン・デザパルボベック-DRLBに続き、血友病Bに対する2番目の遺伝子治療薬として承認されました。ペンシルベニア大学医学部などの大学とバイオテクノロジー企業の共同研究によって開発されたこれらの治療法は、血友病市場における商業化とイノベーションの急速な進歩を浮き彫りにしています。さらに、欧州で血友病Aの治療薬として承認されているバイオマリン社のロクタビアンとフィダナコゲン・エラパルボベックは、これらの治療法が生涯にわたる予防的治療の負担を軽減し、患者の生活の質と服薬遵守を劇的に向上させる好例です。これらのイノベーションは、治療選択肢を変革するだけでなく、医療従事者と患者の間での導入を促進し、高度な血友病治療に対する世界的な需要を高めています。.

セグメント分析

タイプインサイト

血友病 治療市場は 、タイプ別に血友病A、血友病B、血友病C、その他に分類され、血友病Aが市場を牽引し、2024年には市場シェアの74%を占めると予測されています。この優位性は、第VIII因子欠乏症による罹患率の高さと、革新的な治療法の継続的な開発に起因しています。エミシズマブ(ヘムリブラ)などの標的療法は、特に阻害因子を有する患者の治療成績を大幅に改善し、このセグメントの成長に貢献しています。血友病Aの市場シェアが大きいのは、患者数の多さと、特に日本のような医療制度が確立された地域における高度な治療選択肢への需要の高さも要因となっています。

さらに、血友病Aは、その高い罹患率と、治療成績の向上と治療負担の軽減を実現する標的療法の進歩により、患者と医療提供者による導入を加速させ、市場をリードしています。.

一方、血友病Bは血液凝固第IX因子の欠乏によって引き起こされます。この分野は、比較的まれではあるものの、患者管理と生活の質を向上させる新たな治療法の導入に牽引され、注目を集めています。この上昇傾向は、血友病全体における未充足ニーズへの幅広い取り組みを反映しています。さらに、血液凝固第XI因子の欠乏によって引き起こされるより稀な血友病Cは、有病率が低く、標的治療の選択肢が限られているため、市場シェアは小さくなっています。.

製品インサイト

血友病治療市場における全製品の中で、遺伝子組換え凝固因子濃縮製剤セグメントは、2024年には世界の血友病治療市場をほぼ半分のシェアで支配するでしょう。このリーダーシップは、血漿由来製剤に代わる合成代替製剤の安全性と有効性が実証されていることに支えられています。アドベイトやコージネイトなどの治療薬は、血液媒介感染症のリスクを最小限に抑えながら、出血エピソードを効果的かつ長期的に管理できるため、血友病AおよびBの患者にとって最適な選択肢となっています。このセグメントは、輸液頻度を大幅に削減し、患者の利便性を向上させる半減期延長型製品などのイノベーションによってさらに勢いを増しています。.

しかしながら、遺伝子治療分野は、年平均成長率(CAGR)13.9%という驚異的な成長を遂げ、最も急速に成長している分野として台頭しています。この成長を牽引しているのは、血友病患者に長期的な、あるいは永続的な解決策を提供できる可能性です。これらの進歩は、生涯にわたる治療の負担を軽減するだけでなく、画期的な治療法に対する高まる需要にも応えています。この分野の急速な拡大は、遺伝子治療が血友病治療に革命をもたらし、世界中の患者により効果的で負担の少ない解決策を提供する可能性を秘めていることを示しています。.

患者の意見

2023年の血友病治療市場は、小児患者セグメントが市場シェアの半分以上を占め、市場を牽引しました。中でも14~18歳の年齢層が最大のシェアを占めています。この優位性は、成長期における継続的な治療の必要性の高さに起因しています。この年齢層は出血エピソードが頻発するため、継続的な凝固因子の投与が不可欠です。長時間作用型凝固因子と遺伝子治療におけるイノベーションは、投与頻度の低減と患者の生活の質の向上によって治療成績を向上させています。さらに、政府の強力な支援と医療インフラの進歩は、小児向けに特別に設計されたエミシズマブ(ヘムライブラ)などの小児に特化した治療薬の需要を継続的に押し上げています。.

さらに、成人患者セグメントは最も高い成長率を示しており、年平均成長率(CAGR)は6.89%と予測されています。高齢化が進む血友病患者の増加は、関節損傷などの合併症により、より専門的で長期的なケアを必要としています。半減期延長型凝固因子製剤や遺伝子治療といった先進的な治療選択肢の導入は、疾患管理の改善、患者の生活の質の向上、そして成人セグメントにおける市場拡大を促進しています。.

治療の洞察

世界の血友病治療市場は、オンデマンド治療、予防治療、免疫寛容導入(ITI)療法の3つに分類され、それぞれが疾患管理において異なる役割を果たしています。オンデマンド治療は現在、63億5,880万米ドルの規模で市場をリードしており、これは主に急性出血エピソードの管理における重要な役割によるものです。このアプローチは、軽症から中等症の血友病患者にとって依然として不可欠であり、特発性出血や外傷性出血を効果的に抑制するために凝固因子濃縮液を使用しています。.

しかし、長時間作用型凝固因子のイノベーションやエミシズマブ(ヘムライブラ)のような画期的な治療薬の登場により、予防療法は最も高い成長率を見込んでいます。点滴頻度の減少と患者転帰の改善により、予防療法は重症血友病患者にとって好ましい戦略になりつつあります。積極的な治療アプローチの採用増加と治療選択肢の継続的な進歩は、今後数年間でこのセグメントの拡大を促進すると予想されます。.

投与経路に関する洞察

投与経路に基づき、血友病市場は静脈内投与と皮下投与に分けられます。2024年には、静脈内(IV)投与が血友病治療市場において74.89%のシェアを占め、市場を支配します。これは、アディノベートやコージネイトといった凝固因子濃縮物の送達における有効性に牽引されています。IV注入は、速やかな吸収を保証するため、急性期治療と予防期治療の両方において依然として標準的な方法です。しかしながら、特に小児および高齢患者においては、静脈アクセスに関する課題が依然として残っています。.

一方、皮下投与は25.11%のシェアを占め、ヘムライブラなどの非因子療法の普及に支えられ、最も急速に成長しているセグメントです。皮下投与は、より低侵襲で自己投与が可能であり、投与量も柔軟に設定できるため、特にインヒビター保有患者において、患者の服薬遵守と利便性を向上させます。.

エンドユーザーの洞察

血友病治療市場において、病院は主要なエンドユーザーセグメントであり、2024年には市場規模が65億2,980万米ドルに達すると予測されています。病院の優位性は、高度な医療インフラ、専門的な診断ツール、そして外科治療や集中治療サービスへのアクセスを背景に、重篤な症例や緊急症例への対応能力に起因しています。病院は、遺伝子治療や因子補充療法といった複雑な治療法の実施において重要な役割を果たすだけでなく、革新的な血友病治療に焦点を当てた臨床試験の主要拠点としても機能しています。病院は、血液専門医、専門の看護スタッフ、そして包括的な治療施設へのアクセスを一つの施設で提供しているため、多職種連携ケアを必要とする患者にとって依然として好ましい選択肢となっています。.

さらに、このセグメントは、半減期延長型凝固因子製剤や遺伝子治療といった先進的な治療選択肢の導入増加に支えられ、最も高いCAGRを達成すると予想されています。医療インフラへの投資拡大と血友病管理への意識の高まりが相まって、病院セグメントの市場ポジションがさらに強化され、成長が加速しています。.

流通チャネルの洞察

2024年には、病院薬局が血友病治療市場を席巻し、専門家の監督下で遺伝子治療や半減期延長型凝固因子製剤といった専門的な治療法を提供するようになるでしょう。救急医療と個別化医療における役割が、彼らの市場リーダーシップを支えています。.

オンライン薬局分野は、デジタルヘルスプラットフォームや遠隔医療サービスの普及、そして医療アクセスの利便性に対する需要の高まりを背景に、急速な成長を遂げています。患者は自宅にいながらにして薬を注文できるようになり、対面診療の必要性が減り、医療へのアクセスが容易になりました。ウォルグリーンのような企業はこのトレンドの最前線に立ち、自宅配送、自動補充、遠隔医療相談などを含む、合理化されたオンライン薬局サービスを提供しています。こうしたデジタルシフトは、患者体験を向上させ、オンライン薬局市場の拡大を促進しています。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域別インサイト

全地域の中で、北米は血友病治療市場をリードしており、シェアの約44%を占めています。これは、先進的な医療インフラ、多額の研究開発投資、そして遺伝子治療や半減期延長型凝固因子といった最先端治療への広範なアクセスが牽引力となっています。ファイザー、バイオマリン、武田薬品工業といった大手企業の存在に加え、強力な保険適用範囲と患者の認知度も、北米の優位性をさらに強固なものにしています。ヨーロッパは、整備された医療制度、政府支援の取り組み、そして革新的な治療の早期導入に支えられ、30.15%の市場シェアで続いています。ドイツ、イギリス、フランスといった主要国は、欧州血友病コンソーシアムなどの組織による積極的な研究開発活動や支援の恩恵を受けていますが、西ヨーロッパと東ヨーロッパの間には格差が存在します。.

一方、アジア太平洋地域は、血友病の有病率上昇、医療投資の拡大、そして日本の「再生戦略」などの政府の施策に牽引され、最も急速な成長を遂げています。日本、中国、インドといった主要市場では、先進的な治療法の導入が進んでおり、都市部と地方の両方で認知度が高まり、アクセスが改善されていることが、今後の市場拡大を後押ししています。.

最近の動向

- 2024年10月、ファイザー社は、米国食品医薬品局(FDA)が、インヒビター非保有の血友病AまたはBの成人および12歳以上の小児患者における出血エピソードの予防または軽減を目的とした定期予防療法として、HYMPAVZI(マルスタシマブ-HNCQ)を承認したと発表しました。HYMPAVZIは、米国で血友病AまたはBの治療薬として承認された初の抗TFPI治療薬であり、プレフィルド自己注射ペンで投与される初の血友病薬です。これにより、最小限の準備で週1回の皮下投与という簡便なスケジュールが実現します。.

- 2023年6月、CSLベーリングは、米国で初めて、血友病Bの治療薬としてFDA承認のHEMGENIX(エトラナコゲン デザパルボベック-DRLB、遺伝子治療薬)を投与された患者を発表しました。臨床試験では、患者の94%(54人中51人)で予防的治療の必要性が軽減または消失したことが示されました。これは従来の治療法からの大きな転換であり、血友病B患者の治療環境を変革する可能性を秘めています。.

- 2024年4月、ファイザー社は、中等度から重度の血友病Bの成人の治療薬として、BEQVEZ(fidanacogene elaparvovec-dzkt)についてFDAの承認を取得しました。この承認は、現在因子IX(FIX)予防療法を受けている患者と、生命を脅かす出血エピソードの履歴を持つ患者を対象としています。.

- ノボ ノルディスクは2024年12月、12歳以上のインヒビター保有血友病AまたはB患者を対象とした、1日1回皮下投与の予防的治療薬「アルヘモ」(コンシズマブ-MTCI)のFDA承認を取得しました。この疾患に対する初の皮下投与薬であるアルヘモは、従来の静脈内注入に代わる簡便な選択肢となります。32ゲージの細い注射針を備えたプレフィルド・プレミックスペンで投与されるアルヘモは、ノボ ノルディスクの希少出血性疾患に対する長年の取り組みをさらに強化するものです。.

血友病治療市場の主要プレーヤー

- バイエルAG

- バイオジェン社.

- バイオマリン製薬株式会社

- 武田薬品工業

- CSLベーリングLLC

- F. ホフマン・ラ・ロシュ AG

- フェリングBV.

- ジェネンテック社(ロシュ・ホールディング社)

- グリフォルス、SA

- ケドリオンSpA

- メデクサス・ファーマシューティカルズ株式会社.

- ノボノルディスクA/S

- オクタファーマAG

- ファイザー株式会社.

- サノフィSA

- スウェーデンの孤児バイオビトラムAB

- 武田薬品工業

- その他の著名な選手

レポートでカバーされているセグメント

タイプ別

- 血友病A

- 血友病B

- 血友病C

- その他

製品別

- 組換え凝固因子濃縮物

- 血漿由来凝固因子濃縮物

- デスモプレシン

- 抗線溶薬

- 遺伝子治療製品

- その他

患者別

- 小児科

- 0~4歳

- 5歳から13歳

- 14~18歳

- アダルト

- 19歳から44歳

- 45歳以上

治療の種類別

- オンデマンド治療

- 予防的治療

- 免疫寛容誘導(ITI)療法

投与経路

- 静脈内

- 皮下

エンドユーザー別

- 病院

- 専門クリニック

- 在宅ケア設定

- 血友病治療センター(HTC)

流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

地域別

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- カンボジア

- インドネシア

- マレーシア

- フィリピン

- シンガポール

- タイ

- ベトナム

- その他のアジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |