市場シナリオ

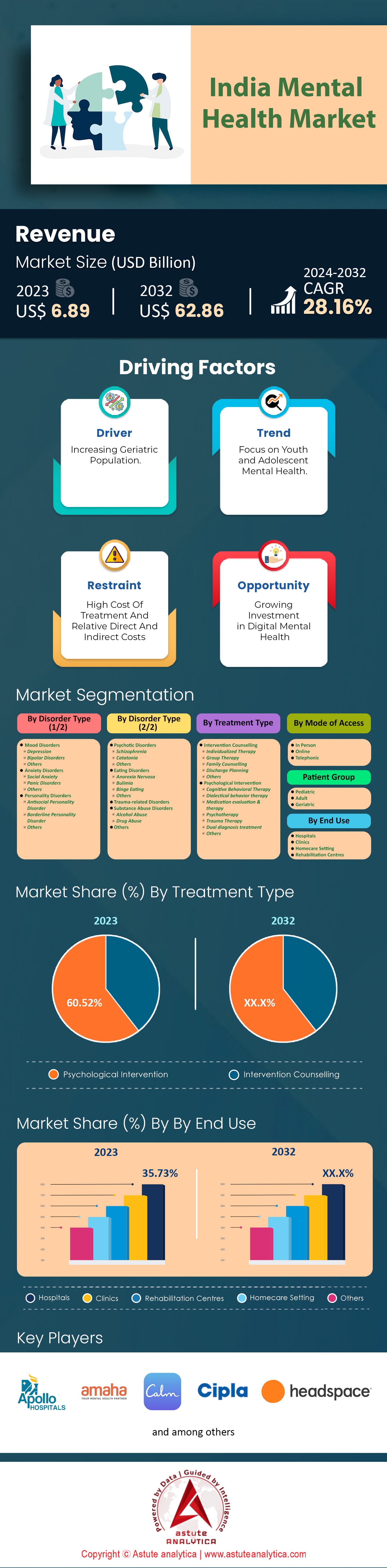

インドのメンタルヘルス市場は2023年に68億9,000万米ドルと評価され、2024年から2032年の予測期間中に28.16%のCAGRで成長し、2032年までに628億6,000万米ドルの市場評価額に達すると予測されています。.

インドにおけるメンタルヘルス治療の需要は、いくつかの要因により大幅に増加しています。主な理由の一つは、メンタルヘルス問題に対する意識の高まりと、その偏見の払拭です。インドでは約8人に1人が何らかのメンタルヘルス障害を抱えており、治療の必要性はより顕著になっています。COVID-19のパンデミックはメンタルヘルス問題を悪化させ、経済的ストレス、食料不安、健康不安がうつ病や不安の増加に寄与しています。さらに、インド政府は24時間体制のメンタルヘルスサービスを提供するため、「テレメンタルヘルス支援および州間ネットワーク(Tele-MANAS)」などの取り組みを開始し、需要をさらに押し上げています。.

デジタル介入と在宅ケアソリューションの台頭により、 メンタルヘルス市場における サービスへのアクセスは向上しています。例えば、WysaのようなAIベースのツールは、エビデンスに基づいた認知行動療法(CBT)を通じて、メンタルヘルスケアへのアクセスに革命をもたらしています。また、精神疾患の罹患率の上昇と啓発プログラムの普及に牽引され、市場は年間28~30%という堅調な成長率を記録しています。地域密着型のケアシステムは、施設収容に代わるより効果的な選択肢として提唱されており、個人とその地域社会を中心とした治療を目指しています。さらに、遠隔医療サービスが重要な市場として台頭し、治療の規模拡大とコスト削減の可能性を秘めています。

インドのメンタルヘルス治療市場の将来は有望で、継続的な成長と革新が期待されています。市場は2028年までに大幅に成長すると予測されており、緊急メンタルヘルスサービス、外来カウンセリング、在宅治療サービスに重点が置かれます。インドのメンタルヘルス市場で最も有力な消費者は、心の健康の重要性をますます認識しつつある若い世代と専門家です。専門家の約47%が、職場関連のストレスがメンタルヘルスに影響を与える主な要因であると述べています。さらに、高齢者のメンタルヘルス障害が著しく増加しており、高齢者の約63%が孤独や社会的孤立によるうつ病の症状を報告しています。メンタルヘルス治療の認識と受容度が高まり続けるにつれて、技術の進歩と政府の支援政策に後押しされて、これらのサービスの需要が高まると予想されます。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

トレンド:遠隔医療とデジタルメンタルヘルスソリューションの導入増加

インドにおける遠隔医療とデジタルメンタルヘルス市場の普及拡大は、同国の医療情勢における重要な変化を示している。 スマートフォン とインターネットの浸透により、デジタルプラットフォームはより幅広い層の人々が利用できるようになった。2023年時点で、インド人口の65%がインターネットにアクセス可能であり、遠隔医療サービスの台頭を後押ししている。メンタルヘルス問題に関する遠隔医療相談は、過去2年間で45%増加した。さらに、メンタルヘルスアプリのダウンロード数は30%増加し、2023年だけで20万人以上の新規ユーザーを獲得した。COVID-19パンデミックはこの傾向を加速させる上で重要な役割を果たし、ロックダウン期間中にはメンタルヘルス専門家の50%が遠隔診療に移行した。PractoやMfineなどのプラットフォームは、メンタルヘルス関連の問い合わせが60%増加したと報告しており、デジタルソリューションへの依存度の高まりを反映している。

さらに、デジタルメンタルヘルスツールへの人工知能(AI)と機械学習の統合により、ケアの質と個別化が向上しました。AI駆動型チャットボットは2023年に利用率が40%増加し、現在では困窮している個人に即時のサポートとリソースを提供できるようになりました。バーチャルリアリティセラピーはまだ初期段階ではありますが、都市部における試験運用やパイロットプログラムが25%増加しており、普及が進んでいます。こうした進歩にもかかわらず、データプライバシーやデジタルディバイドといった課題は依然として残っています。それでも、インドのデジタルメンタルヘルス市場は2023年から2028年にかけて年平均成長率(CAGR)28%で成長すると予測されており、メンタルヘルス危機への対応における変革の可能性を浮き彫りにしています。.

要因:インド国民における精神疾患の有病率の上昇

インド国民における精神疾患の有病率の上昇は、メンタルヘルス市場を形成する重要な要因となっています。調査によると、インド人の7人に1人が精神疾患を抱えており、その数は約1億9,700万人に上ります。うつ病と不安障害は最も一般的な疾患で、それぞれ4,500万人と4,400万人が罹患しています。インド全国精神保健調査(2017~2018年)によると、18歳以上の人口の約10%が何らかの精神疾患を抱えています。さらに、精神疾患の負担は1990年から2017年にかけて35%増加しており、メンタルヘルスサービスのニーズが高まっていることが浮き彫りになっています。インドの自殺率は10万人あたり16.5人であり、メンタルヘルス問題への対応の緊急性をさらに浮き彫りにしています。.

精神疾患の影響は個人の苦しみにとどまらず、生産性や経済成長にも影響を与えています。世界経済フォーラムは、精神疾患がインド経済に2012年から2030年の間に1兆300億ドルの損失をもたらす可能性があると推定しています。インドのメンタルヘルス市場における治療格差は依然として大きな課題であり、精神疾患を持つ人の70~92%が適切なケアを受けられていません。この格差は、メンタルヘルスサービスが不足している地方部でさらに顕著です。政府の精神保健法(2017年)は、メンタルヘルスケアを受ける権利を保障し、偏見を軽減するための措置を講じることで、この問題に対処することを目指しています。しかし、これらの政策の実施には依然として一貫性がなく、治療格差を効果的に埋めるためには、さらなる投資と重点的な取り組みが必要です。.

課題:精神疾患に関連するスティグマと差別

精神疾患に関連する偏見と差別は、インドのメンタルヘルス市場において依然として大きな課題であり、メンタルヘルスケアの進歩を妨げています。意識が高まっているにもかかわらず、精神疾患に対する社会の態度は概して否定的です。2022年に実施された調査では、60%の人がメンタルヘルスの問題は個人の弱さの兆候だと考えていることが明らかになりました。さらに、精神疾患を持つ人の50%が、私生活と職業生活で差別を経験していると報告しています。メンタルヘルスを取り巻く偏見は、個人が助けを求めることを思いとどまらせるだけでなく、自尊心や回復の見通しにも影響を与えます。全国精神保健調査(2017-18年)では、偏見が治療格差の拡大の主な理由の1つであり、精神疾患の影響を受ける人の70%が必要なケアを受けていないことがわかりました。.

スティグマや差別と闘う取り組みは進行中ですが、進展は遅いです。「話して大丈夫」イニシアチブなどの啓発キャンペーンは、メンタルヘルスに関する会話を当たり前のものにすることを目指し、200万人以上に届きました。インドのメンタルヘルス市場全体では、学校や職場での教育プログラムも実施されており、2023年にはメンタルヘルスワークショップが25%増加すると報告されています。しかし、目に見える効果を生み出すには、これらの取り組みを大幅に拡大する必要があります。インドのメンタルヘルス人材は著しく不足しており、人口10万人あたりの精神科医数はわずか0.75人です。これは世界平均の4.7人を大きく下回っています。この不足は、専門的なケアへのアクセスが限られていることで誤解や誤情報が蔓延し、スティグマを悪化させています。スティグマや差別に対処するには、政策立案者、医療専門家、そして地域社会全体を巻き込んだ多面的なアプローチが必要であり、メンタルヘルスに苦しむ人々にとって包括的で支援的な環境を整備する必要があります。.

セグメント分析

障害の種類別

障害の種類別では、気分障害がインドのメンタルヘルス市場を支配しており、37.09%以上のシェアを占めています。これは主に、文化的、社会的、そして経済的な圧力が大きな要因となっています。うつ病に罹患している人は5,600万人以上、不安障害に罹患している人は約3,800万人に上り、これらの疾患の有病率は驚異的です。急速な都市化と近代化はストレスレベルの上昇につながり、この急増にさらに拍車をかけています。メンタルヘルスに関する偏見は、人々が適切なタイミングで助けを求めることを妨げ、これらの疾患の重症度を悪化させています。さらに、メンタルヘルスリテラシーの欠如も問題をさらに悪化させており、多くの人が気分障害の症状や治療法について認識していないままです。.

2023年の最新調査では、インドのメンタルヘルス市場における気分障害治療の需要を形作るいくつかの重要な要因が浮き彫りになっています。デジタルメンタルヘルスプラットフォームと遠隔精神医学サービスの利用が増加し、20万人以上が遠隔精神医学を積極的に利用していることから、特に地方においてケアへのアクセスが容易になっています。診断へのAIの統合は、早期発見と個別化された治療計画に革命をもたらしており、様々なプラットフォームで500を超えるAI駆動型メンタルヘルスチャットボットが利用されていることからもそれが明らかです。過去2年間で50以上の政府機関および非政府組織による啓発キャンペーンが開始され、偏見を軽減し、支援を求める行動を促進しています。.

薬理ゲノミクスの進歩は、より効果的で個々の患者に合わせた投薬オプションへの道を切り開いています。ウェアラブル技術は、過去1年間で1,500台以上が販売され、気分障害のより適切な管理のためのリアルタイムデータを提供しています。1,000以上の学校でメンタルヘルスのカリキュラムが導入されたことで、早期発見と介入が促進され、メンタルヘルス市場が活性化しています。約20社がメンタルヘルスプランを提供するなど、保険適用範囲が拡大したことで、治療費はより手頃になっています。メンタルヘルスの専門家と伝統的な治療師との連携は、治療の文化的妥当性を高めています。現在800を超えるピアサポートネットワークの成長は、地域に根ざしたケアへのアプローチを提供しています。さらに、気分障害に特化したメンタルヘルス関連のスタートアップ企業が少なくとも30社設立され、治療とサポートの仕組みにおけるイノベーションを推進しています。.

治療の種類別

インドのメンタルヘルス市場において、心理的介入は最も顕著な治療法として台頭しており、現在60.52%以上のシェアを占めています。その主な要因の一つは、精神科医や精神科看護師などのメンタルヘルス専門家の深刻な不足であり、特に地方で顕著です。この不足により、心理的介入など、専門職ではない医療従事者やデジタルプラットフォームを通じて提供できる、拡張可能で利用しやすい治療法の活用が求められています。さらに、世界保健機関(WHO)は、エビデンスに基づいた心理的介入マニュアルを多数発行しており、これらの治療法の利用と標準化が進んでいます。うつ病や不安症などのメンタルヘルス疾患の罹患率の増加も、心理的介入の需要をさらに高めています。インドでは、メンタルヘルス問題に対する社会的偏見もあって、精神科治療よりも目立たず、偏見が少ない心理的介入が好まれる選択肢となっています。.

メンタルヘルス市場における心理的介入の需要を形作るもう一つの重要な要因は、メンタルヘルスの問題とその治療法に対する認識と受容の高まりです。一般のカウンセラーを雇用して短期の心理療法を提供する健康活動プログラム(HAP)のような取り組みは、プライマリケアの現場で大きな効果を示しています。心理的介入を地域やプライマリヘルスケアの現場に統合することも有益であることが証明されており、専門的なメンタルヘルスサービスの負担を軽減しています。さらに、精神的および身体的健康状態に対する平等な治療を義務付けたインド政府の2017年メンタルヘルスケア法は、心理的介入の認知度と正当性を高めました。オンラインカウンセリングやセラピーを提供するデジタルメンタルヘルスプラットフォームの台頭により、遠隔地の人々を含むより幅広い人々が心理的介入にアクセスしやすくなりました。最後に、長期の精神科治療と比較して心理的介入は費用対効果が高いため、多くの個人や家族にとってより実行可能な選択肢となっています。.

年齢別

年齢層別で見ると、2023年の時点で成人がインドのメンタルヘルス市場を支配しており、その収益シェアは62%を超えています。インドでメンタルヘルス治療を求める成人が多いのは、社会経済的および心理的要因がいくつも重なっているためです。過去数年間、インドでは都市化の進行、仕事のストレスの高まり、メンタルヘルスの問題の認知度の高まりを背景に、成人のメンタルヘルス意識が大幅に高まりました。報告によると、インドでは約2億人の成人が何らかのメンタルヘルス障害を経験しており、不安障害とうつ病が最も一般的です。約5,000万人の成人が不安障害と診断され、さらに4,500万人がうつ病と診断されています。雇用の不安定さ、経済的負担、仕事と私生活のバランスを取ることへの苦労など、現代生活のプレッシャーの増大は、この年齢層が直面するメンタルヘルスの課題に大きく影響しています。さらに、社会の進歩によってメンタルヘルスに対する理解が深まり、偏見が減ったため、より多くの成人が治療を求めるようになりました。.

インドのメンタルヘルス市場において、メンタルヘルス治療を求める成人は、働くプロフェッショナル、主婦、学生など、様々な背景を持つ。インドの全国メンタルヘルス調査によると、約3,000万人の働くプロフェッショナルがストレス関連の症状で治療を受けており、2,000万人の主婦がうつ病や不安障害の治療を求めている。さらに、1,500万人の学生が学業のプレッシャーやキャリアに関する悩みについてカウンセリングを求めている。メンタルヘルス治療を求める成人の多さは、アクセスのしやすさや経済的自立にも影響されている。成人は、子供や高齢者に比べて、専門家の助けを求める経済的資源と自立性を持っている可能性が高い。さらに、メンタルヘルスサービスのデジタル化により、2,500万人以上の成人がオンラインカウンセリングプラットフォームを利用しており、セラピーへのアクセスが容易になっている。さらに1,000万人の成人が遠隔セラピーセッションに参加しており、メンタルヘルスサービスへのアクセスが容易になっている。これらの要因が重なり、インドでメンタルヘルス治療を求める年齢層として成人が最も多い理由が浮き彫りになっている。.

アクセスモード別

アクセス方法に基づくと、対面セグメントは70.85%以上の市場シェアでインドのメンタルヘルス市場をリードしています。インドでは、文化的規範、メンタルヘルスの問題の深刻さ、デジタル代替手段の限界など、いくつかの要因により、対面でのメンタルヘルス治療が好まれています。インドではメンタルヘルスを取り巻く偏見により、より個人的かつ機密性の高いアプローチが必要になることが多く、対面診療はそれを可能にします。2023年のインド全国メンタルヘルス調査では、20人に1人がうつ病を患っており、生産年齢層が最も影響を受けていることが明らかになりました。これは、対面治療が提供できる効果的で即時の介入の必要性を浮き彫りにしています。さらに、精神疾患の経済的負担は大きく、治療格差は70%から92%の間で変動しており、アクセスしやすいメンタルヘルスサービスに対する大きなアンメットニーズを示しています。対面治療は、メンタルヘルス問題の複雑な性質を考えると、非常に重要な、より包括的な評価と個別化されたケアを可能にします。.

対面式のメンタルヘルス市場が圧倒的に優位に立っている背景には、デジタルメンタルヘルスソリューションの不十分さがあります。メンタルヘルスアプリは普及しているものの、確固たる研究的裏付けが不足していることや、一貫性のある個別ケアの確保が課題となっていることから、その有効性はしばしば疑問視されています。さらに、インドのメンタルヘルスインフラは未だ発展途上であり、人口10万人あたりの精神科医数はわずか0.3人。これは中国の2.2人、米国の10.5人を大きく上回ります。メンタルヘルス専門家の不足により、資格を有する専門家に直接かつ即座にアクセスできる対面診療の価値が高まっています。さらに、世界保健機関(WHO)は、インドにおけるメンタルヘルス問題の負担は人口10万人あたり2,443DALY(障害調整生命年)であると推定しており、効果的なメンタルヘルス介入が極めて重要であることが浮き彫りになっています。インドの若者の自殺率は10万人あたり35.5人という高い水準にあり、信頼性が高くアクセスしやすいメンタルヘルスケアの緊急性がさらに高まっています。そのため、対面での治療は、即時性があり、個別対応が可能で、文化に配慮したケアを提供できるため、依然として好ましい選択肢となっています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

国別分析

インドのメンタルヘルス市場において、南インドと北インドが主要な地域として浮上しており、この傾向にはいくつかの重要な要因が寄与しています。中でも南インドは35.60%以上の市場シェアで市場をリードしています。これらの地域には、専門病院、クリニック、リハビリテーションセンターなど、メンタルヘルス関連のインフラが集中しています。ベンガルール、チェンナイ、ハイデラバードなどの都市を擁する南インドは、高度な医療サービスと数多くのメンタルヘルス施設で知られています。例えば、ベンガルールだけでも、著名な国立精神衛生神経科学研究所(NIMHANS)を含む50以上のメンタルヘルス施設があり、この地域の発展に大きく貢献しています。同様に、デリーやチャンディーガルなどの主要都市を擁する北インドは、60以上の専門メンタルヘルスセンターを擁し、メンタルヘルスサービスの拠点としての地位を確立しています。デリーの人間行動関連科学研究所(IHBAS)は、最先端の治療と研究を提供するこの分野の主要機関です。.

インドのメンタルヘルス市場におけるこれらの地域の優位性は、その社会経済的要因と国民の意識向上の取り組みによってさらに強化されています。南インドと北インドはどちらも教育と識字率のレベルが高く、メンタルヘルスの問題への理解と受容が促進されています。たとえば、南インドの州であるケララ州の識字率は96%であり、これは意識の向上と積極的なメンタルヘルス管理と相関しています。さらに、政府の取り組みとNGOの活動はこれらの地域でより一般的です。2023年には、タミルナドゥ州政府がメンタルヘルスプログラムに特に30億ルピーを割り当て、デリーの政府は包括的なメンタルヘルスキャンペーンを開始し、さまざまな意識向上プログラムを通じて100万人以上にリーチしました。さらに、これらの地域では、訓練されたメンタルヘルスの専門家の可用性が高くなっています。ベンガルールには約1,200人の精神科医と心理学者がおり、デリーには約1,500人がいます。この可用性により、メンタルヘルスサービスへのアクセスが向上します。メンタルヘルスケアへのテクノロジーの統合も貢献しているもう1つの要因です。デリーとバンガロールは遠隔医療サービスにおいて先進的であり、2023年には10万件を超える遠隔診療が記録され、メンタルヘルスケアへのアクセスと普及を促進しています。こうした共同の取り組みに加え、強固なインフラ、社会経済的要因、そして積極的な取り組みが相まって、メンタルヘルス市場における南インドと北インドの優位性を確固たるものにしています。.

インドのメンタルヘルス市場におけるトッププレーヤー

- アポロ病院エンタープライズ株式会社

- 天羽

- 株式会社カーム.

- シプラ・リミテッド

- ePsyクリニック

- ヘッドスペース株式会社.

- マインドフィットインディア株式会社.

- マインドハウス

- サン・ファーマシューティカル・インダストリーズ

- トリジョグ・ノウ・ユア・マインド株式会社.

- トークスペース株式会社.

- トレント・ファーマシューティカルズ株式会社

- ワイサ株式会社.

- YourDOST ヘルスソリューションズ株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

障害の種類別

- 気分障害

- うつ

- 双極性障害

- その他

- 不安障害

- 社会不安

- パニック障害

- その他

- 人格障害

- 反社会性パーソナリティ障害

- 境界性人格障害

- その他

- 精神病性障害

- 統合失調症

- 緊張病

- その他

- 摂食障害

- 神経性食欲不振症

- 過食症

- 過食

- その他

- トラウマ関連障害

- 薬物乱用障害

- アルコール乱用

- 薬物乱用

- その他

治療の種類別

- 介入カウンセリング

- 個別療法

- グループセラピー

- 家族カウンセリング

- 退院計画

- その他

- 心理的介入

- 認知行動療法

- 弁証法的行動療法

- 薬物評価と治療

- 心理療法

- トラウマセラピー

- 二重診断治療

- その他

アクセスモード別

- 直接会って

- オンライン

- 電話

患者グループ別

- 小児科

- アダルト

- 老年病

最終用途別

- 病院

- クリニック

- 在宅ケア環境

- リハビリテーションセンター

インド(州別)

- 北インド

- ウッタル・プラデーシュ州

- デリー

- ハリヤナ州

- パンジャブ

- ラジャスタン州

- ヒマーチャル

- ジャンムー・カシミール州

- 南インド

- タミル・ナードゥ州

- カルナータカ州

- ケーララ州

- アンドラ・プラデーシュ州

- テランガナ州

- 西インド諸島

- グジャラート

- ゴア

- マディヤ・プラデーシュ州

- マハラシュトラ州

- チャッティースガル州

- 東インド

- 西ベンガル州

- ビハール州

- アッサム

- ジャールカンド州

- オリッサ州

- 東インドの残りの地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |