世界の不溶性硫黄市場:カテゴリー別(有機・無機)、グレード別(通常グレード、高安定グレード、特殊グレード)、用途別(タイヤ製造、履物、ゴム管、ケーブル・電線絶縁材、ラテックス、ゴムベルト、その他)、地域別市場規模、業界動向、機会分析、2024~2032年までの予測

- 最終更新日: 2024年4月29日 | | レポートID: AA0823569

市場シナリオ

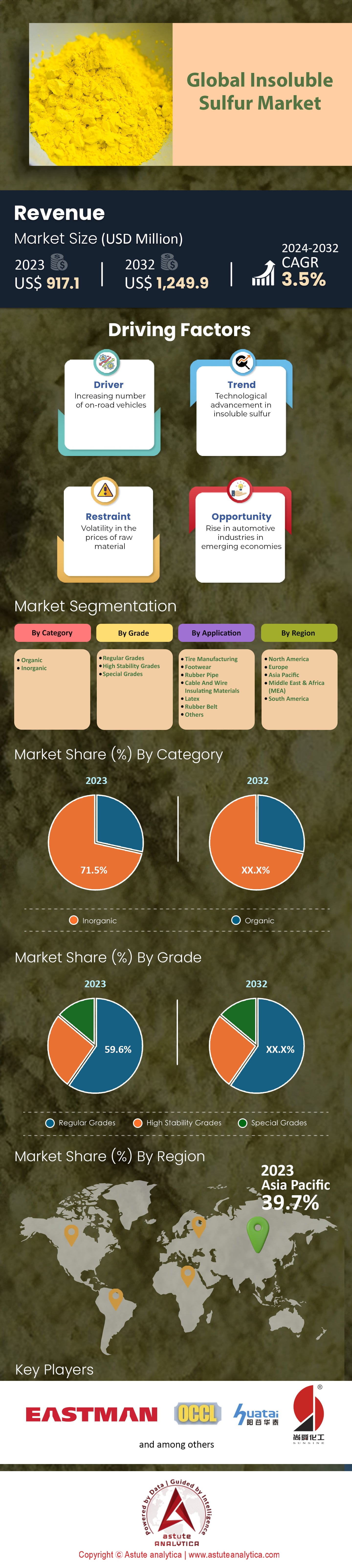

世界の不溶性硫黄市場は、2024年から2032年の予測期間中に3.5%のCAGRで成長し、2023年の9億1,710万米ドルから2032年には12億4,990万米ドルの市場規模に達すると予測されています。.

世界の不溶性硫黄市場は、ここ数年、様々な要因によって継続的に進化を遂げてきました。ゴム産業、特にタイヤ製造において極めて重要な化合物である不溶性硫黄の需要は、自動車産業の成長に直接的な影響を受けています。持続可能な輸送ソリューション、電気自動車(EV)、そして品質基準の強化の登場により、タイヤ業界の需要は大きく変化し、不溶性硫黄市場の動向に直接的な影響を与えています。近年の市場動向を形作った重要な動向の一つは、環境意識の高まりです。世界各国の政府が持続可能な輸送と廃棄物削減に関する厳格な基準を導入するにつれ、タイヤメーカーはより高い生産基準を採用せざるを得なくなっています。これは、不溶性硫黄を含む高品質な原材料への需要の高まりにつながります。さらに、EVへの移行はタイヤ設計の見直しを促し、原材料に対する要求に直接的な影響を与えています。.

一方、世界の不溶性硫黄市場においては、この変化の激しい環境における消費者の役割を理解することが不可欠です。現代の消費者は、環境保護をめぐる世界的な議論に大きく影響を受けており、持続可能で長持ちし、環境に優しい製品を求める傾向を示しています。これは、長寿命、優れた性能、そして環境負荷の最小化を追求した製品への需要につながります。その結果、タイヤメーカーの戦略に大きな影響を与え、ひいては市場に異なる需要をもたらす可能性があります。.

政府の政策と規制は、これまで以上に重要な役割を果たしています。欧州や北米などの地域では、厳格な環境基準が企業に持続可能な生産慣行への転換を促しています。アジア太平洋地域では、急速な工業化と都市化、そして進化する環境基準が、市場プレーヤーにとって特有の課題と機会をもたらしています。自動車市場が急成長している中国やインドなどの国々は、不溶性硫黄の将来にとって中心的な存在ですが、これらの国々の規制環境は、企業が機敏かつ的確に対応しなければならない領域であり続けています。.

不溶性硫黄市場の将来見通しは明るいと言えるでしょう。高性能タイヤの需要は高まり続け、持続可能な輸送手段への世界的な移行も相まって、不溶性硫黄の需要は今後も持続的に増加することが確実視されています。しかしながら、今後数年間、市場関係者は消費者の嗜好の変化と規制環境の厳しさをより深く認識する必要があります。製品効率の向上と環境負荷の低減に重点を置いたこの分野におけるイノベーションは、今後数年間で企業にとって重要な差別化要因となる可能性があります。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:タイヤ業界からの需要増加

タイヤ製造の主要原料の一つである不溶性硫黄の市場規模は、常にタイヤ業界の需要と正比例しています。過去10年間、世界の自動車生産台数は増加傾向にあります。国際自動車工業会(OICA)によると、2020年までの数年間で、世界の自動車生産台数は年間9,000万台を超えました。これは、タイヤの平均寿命と頻繁な交換の必要性と相まって、タイヤの需要が莫大であることを示しています。そして、不溶性硫黄の需要をさらに押し上げています。.

タイヤ業界のイノベーションへの取り組みは、この需要をさらに加速させています。例えば、より持続可能で耐久性があり、環境に優しいタイヤの開発が最重要課題となっています。タイヤは燃費と寿命を向上させるために進化を続けており、不溶性硫黄などの高品質な原材料への需要が高まっています。2022年には、持続可能な開発のための世界経済人会議(WBCSD)の報告書で、持続可能で効率的なタイヤは最大6%の燃料節約につながる可能性があると指摘され、業界が品質重視の生産へとシフトしていることが改めて浮き彫りになりました。.

トレンド:環境規制の強化とグリーン製造への重点移行

持続可能性と地球の生態系の健全性への関心の高まりは、世界の産業に深い影響を与えており、不溶性硫黄市場も例外ではありません。環境に配慮した製造方法への抜本的な転換は、単なるトレンドではなく、急速に標準になりつつあります。世界中の政府、団体、そして消費者は、環境に与えている取り返しのつかないダメージを認識し、より環境に優しく持続可能な未来を訴えています。.

環境基準の厳格な遵守で知られる欧州諸国は、この移行の最前線に立ってきました。2018年に導入された欧州連合(EU)のREACH(化学物質の登録、評価、認可、制限に関する規則)は、そのベンチマークとなりました。化学物質に関連する潜在的なリスクから人々の健康と環境を保護するために設計されたこれらの規則は、化学物質関連産業に連鎖的な影響を及ぼします。製造業者とサプライヤーは、EU内で製造・販売する物質に関連するリスクを特定し、管理することを義務付けられ、これまで以上に責任を負っています。REACHは、2022年までに、非常に懸念される物質を可能な限り、より害の少ない代替物質に置き換えることを目指しており、不溶性硫黄市場の戦略と生産プロセスに直接的な影響を与えています。.

この環境トレンドは規制の枠組みを超え、消費者の行動や嗜好に深く浸透しています。環境意識はもはや環境意識の高い一部のニッチな層に限定されず、消費者の主流トレンドとして浮上しています。2022年に実施された調査によると、世界の消費者の30%が、環境に優しいタイヤにはより高い価格を支払う意思を示しました。この大きな割合は、ゆりかごから墓場まで持続可能な製品に対する消費者の意識が大きく変化していることを示しています。このような嗜好の変化は、タイヤメーカーに生産方法を見直し、環境に配慮した原材料を選択するよう促しています。その結果、不溶性硫黄市場は、このグリーンウェーブに沿った製品の生産・提供へと軸足を移しています。.

さらに、このトレンドの波及効果は、主要な業界プレーヤーの研究開発部門にも見られます。環境への関心が高まるにつれ、より持続可能な不溶性硫黄の変種を開発するための研究に多大なリソースが投入されています。廃棄物の削減、二酸化炭素排出量の最小化、エネルギー消費の最適化を実現する革新的な生産方法の発見を目指し、学術機関、研究施設、そして業界リーダー間の連携がますます活発化しています。2021年までに、不溶性硫黄のグリーン製造に関連する複数の特許が申請され、持続可能な未来に向けた業界全体の取り組みを反映しています。.

課題:原材料価格の変動とサプライチェーンの混乱

世界の不溶性硫黄市場を悩ませている大きな課題の一つは、原料価格の予測不可能性と変動です。不溶性硫黄は主に石油由来の原料から生成されるため、その価格は世界の原油価格と本質的に連動しています。米国エネルギー情報局(EIA)によると、原油価格は大きな変動を経験し、ブレント原油は2019年には1バレルあたり平均約64ドルでしたが、2020年にはCOVID-19パンデミックの影響で1バレルあたり平均41ドルまで急落しました。2022年には89.12ドルに達しました。こうした変動は不溶性硫黄の生産コストに直接影響を及ぼし、メーカーにとって安定した価格設定と収益性を維持することが困難になっています。.

サプライチェーンの混乱は、この課題をさらに悪化させています。貿易摩擦、地政学的混乱、そして最近では世界的なパンデミックといった出来事が、サプライチェーンの脆弱性を浮き彫りにしています。2021年に実施された調査では、パンデミックの影響で企業の約73%がサプライチェーンに悪影響を及ぼし、化学産業は大きな影響を受けていることが明らかになりました。不溶性硫黄市場にとって、これらの混乱は原材料供給の不安定化だけでなく、タイヤ業界の需要への対応にも潜在的な課題をもたらす可能性があり、市場の継続的な成長にとって大きな障害となります。.

セグメント分析

カテゴリー別

世界の不溶性硫黄市場において71.5%という圧倒的なシェアを占める無機セグメントは、業界が無機原料に大きく依存していることを示しています。この優位性の大きな理由の一つは、タイヤ製造などの産業にとって不可欠な無機原料の化学的安定性です。無機不溶性硫黄は安定した品質を提供するため、メーカーは変動をほとんど伴わずに望ましい製品基準を維持することができます。無機硫黄は一般的に純度が高いため、重要な用途において好ましい選択肢となっています。.

当社の調査によると、無機生産方法のコスト効率の高さも、その優位性に寄与しています。無機不溶性硫黄の生産プロセスは確立されており、拡張性が高く、大規模生産向けに最適化可能です。これにより、サプライヤーは大幅な価格変動なく、世界的な高需要に対応できます。さらに、無機資源の強固なサプライチェーンは、市場における地位をさらに強固なものにしています。産業界が一貫性と信頼性を追求する中で、実績のある無機セグメントは、当然ながら最有力候補として浮上しています。.

アプリケーション別

タイヤ製造部門が世界の不溶性硫黄市場において81.1%という圧倒的なシェアを占めていることは、両業界の共生関係を物語っています。不溶性硫黄の持つ、硫黄の移動防止や均一な加硫プロセスといった独自の特性は、タイヤメーカーにとって不可欠なものです。これにより、製造されるタイヤは、世界中の規制当局が定める厳格な安全性と性能基準を満たすことができます。.

世界的な自動車産業の拡大と、タイヤの寿命と性能への関心の高まりが、不溶性硫黄の需要の高まりと直接相関していることが判明しました。電気自動車の普及により、トルクと重量の増加に対応するために特殊な特性を持つタイヤが求められ、需要はさらに高まっています。さらに、タイヤのリサイクルが持続可能性への取り組みの焦点となるにつれ、メーカーは高品質の原材料をより重視するようになり、タイヤが複数回のリサイクルプロセスを経ても劣化しないことを保証しています。この点において、特に高品質の不溶性硫黄は極めて重要であり、タイヤ製造において主要な地位を確立しています。.

学年別

グレード別では、レギュラーグレードが世界市場を支配しており、2023年には59.6%以上の市場シェアを占めています。不溶性硫黄市場におけるレギュラーグレードセグメントの優位性は、複数の要因に起因しています。まず、レギュラーグレードの不溶性硫黄は、高機能要件に限定されず、様々な業界の幅広い用途に対応しています。その汎用性により、ゴム業界のコンベアベルト、履物、さらにはゴム以外の用途など、様々な製造ニーズにおいてデフォルトの選択肢となっています。.

レギュラーグレードの製造プロセスは、高級グレードや特殊グレードに比べて比較的単純で、資源集約度が低いです。これは、より競争力のある価格設定と幅広い供給源につながります。特に発展途上国のメーカーは、コスト効率と調達の容易さからレギュラーグレードを優先しています。特殊グレードはニッチな用途に対応していますが、レギュラーグレードは提供される用途の規模と多様性に富んでいるため、市場における優位性を維持しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

世界の不溶性硫黄市場において、アジア太平洋地域は際立った存在感を示し、大きな市場シェアを占めています。2023年時点で、この地域は世界市場の約39.7%を占めており、予測ではさらに拡大し、予測期間末には42.2%のシェアに達すると見込まれています。この優位性を支える主要な要因はいくつかありますが、特にいくつかの国がアジア太平洋地域を主導的な地位に押し上げています。.

アジア太平洋地域の優位性を支えているのは、この地域に存在する堅調な自動車産業です。伝統的に製造業の中心地であったアジアは、長年にわたり世界の自動車産業における大国としての地位を確立してきました。不溶性硫黄の大きな消費地であるタイヤ製造と自動車産業の間には密接な関係があるため、この地域における不溶性硫黄の需要が急増したことは驚くべきことではありません。.

統計によると、中国は世界最大の自動車市場として浮上しており、2021年だけで2,500万台以上の自動車を生産しました。一方、インドは同年に約400万台の自動車を生産し、世界第4位の地位を獲得しました。長年にわたる自動車産業の伝統を持つ韓国と日本は、この地域の地位をさらに高めています。トヨタ、ホンダ、日産などの自動車大手の本拠地である日本は、常に世界の自動車生産国トップ3にランクされています。韓国は、ヒュンダイやキアなどのブランドと重要な輸出国を擁しており、この地域の不溶性硫黄市場における需要をさらに高めています。この巨大な生産規模を考えると、高品質のタイヤが求められるのは当然の帰結であり、不溶性硫黄の需要を促進しています。タイヤの製造工程では、耐久性、性能、安全性を確保するために不溶性硫黄の使用が必要であることを考えると、アジア太平洋地域の自動車ブームと不溶性硫黄の需要増加との直接的な相関関係は明らかです。.

これに加えて、この地域のサプライチェーンにおける戦略的なポジショニングは、世界の不溶性硫黄市場における優位性強化に拍車をかけています。サプライヤー、生産者、そして消費者の強力なネットワークを擁するこの地域は、合理化されたサプライチェーンを構築し、不溶性硫黄を含む原材料の世界的な安定的な供給と供給を確保しています。結果として、こうした相互連携は、この地域の市場シェア拡大に更なる弾みをつけています。さらに、中国やインドといった国々におけるインフラや研究開発への継続的な投資は、不溶性硫黄に依存する産業の成長にとって好ましい環境を示唆しています。製造業と輸出主導の成長を重視することが多いこの地域の政府政策と、産業へのインセンティブが相まって、持続的な需要を支えるエコシステムを構築しています。.

世界の不溶性硫黄市場におけるトッププレーヤー

- オリエンタルカーボン&ケミカル株式会社

- フレクシス

- 河南開潤化学有限公司.

- リーダーテクノロジーズ株式会社

- ライオンズインダストリーズ株式会社.

- 洛陽サンライズ工業

- ニーナスAB

- 株式会社セニクス.

- 上海尚宜化学技術有限公司.

- 四国化成工業株式会社

- 濰坊嘉宏化学有限公司.

- 中国サンシン・ケミカル・ホールディングス

- ウィリングニューマテリアルテクノロジー株式会社.

- 山東楊谷華泰化学有限公司.

- イーストマンケミカルカンパニー

- その他の著名な選手

市場セグメンテーションの概要:

カテゴリー別

- オーガニック

- 無機

学年別

- 通常グレード

- 高安定グレード

- 特別グレード

アプリケーション別

- タイヤ製造

- 履物

- ゴムパイプ

- ケーブルおよび電線絶縁材料

- ラテックス

- ゴムベルト

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |