日本のバイオ医薬品物流市場:物流タイプ別(コールドチェーン物流および非コールドチェーン物流)、サービスタイプ別(保管サービス、輸送サービス、梱包サービス、監視・追跡サービス)、製品タイプ別(ワクチン、血液製剤、特殊医薬品、モノクローナル抗体、その他)、輸送モード別(航空輸送、海上輸送、陸上輸送、鉄道輸送)、エンドユーザー別(製薬・バイオテクノロジー企業、学術・研究機関、病院・専門クリニック、その他)、地域別—2025~2033年の業界動向、市場規模、機会予測

- 最終更新日: 2025年4月12日 | | レポートID: AA04251272

市場シナリオ

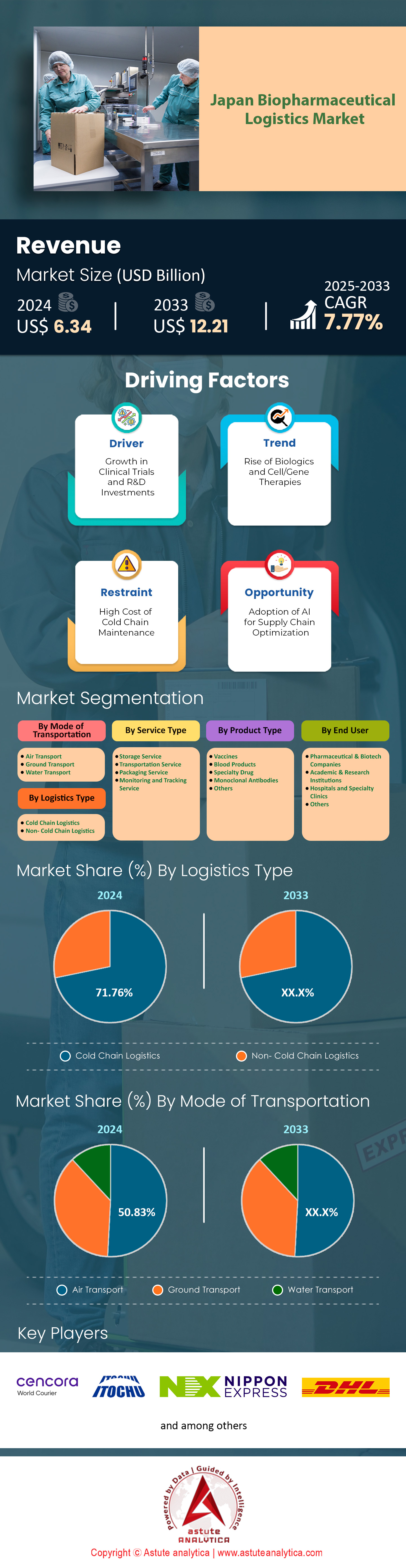

日本のバイオ医薬品物流市場は2024年に63億4,000万米ドルと評価され、2025年から2033年の予測期間中に7.77%のCAGRで成長し、2033年には122億1,000万米ドルに達すると予想されています。.

日本のバイオ医薬品物流市場は、高齢化(65歳以上が30%)、生物製剤の導入加速、CAR-T細胞ワクチンやmRNAワクチンといった先進治療の急増を背景に、堅調な需要に直面しています。2024年ライフサイエンスロードマップや医療デジタル化への2兆円(133億ドル)投資といった政府の取り組みは、国内でのバイオ医薬品製造と個別化医療を優先しています。このことが、コールドチェーン(mRNAの超低温保管や細胞治療の極低温物流)の要件を促進しています。また、PMDAによる2023年の遺伝子治療ガイドラインの見直しといった規制の変化により、臨床試験の件数が増加し(2024年第1四半期は前年同期比22%増)、治験材料の精密物流が求められています。同時に、再生医療における日本の輸出意欲(例えば、第一三共による画期的なiPSC由来の治療法の2024年の承認)は、サプライヤーに世界的なコールドチェーン基準(GDP、WHO-CEIV)を満たすよう圧力をかけており、12億ドル規模のニッチ市場を生み出しています。.

日本のバイオ医薬品物流市場は、分散型流通と持続可能性という2つのメガトレンドに大きく依存しています。在宅医療の増加(2025年までに18%増と予測)により、ラストマイルの温度管理機能を備えた地域密着型のハブが求められています。ヤマトホールディングスが2024年に北海道の地方部でAIを活用した「ファーマボックス」の実証実験を開始することは、この変化を象徴しています。一方、日本は2050年までに温室効果ガス排出量を実質ゼロにする目標を掲げており、事業者は環境に優しいコールドチェーンソリューションの導入を迫られています。日本通運は最近、都市部ルート向けに電気ハイブリッド冷蔵トラックを導入し、CO2排出量を40%削減しました。また、佐川急便は大阪に太陽光発電システムを備えた倉庫を建設しました。サプライチェーンリスク軽減のためのデジタルツイン化も注目を集めています。近鉄エクスプレスは2024年にブロックチェーンIoTプラットフォームを導入し、リアルタイム予測分析によってバイオ医薬品の腐敗を17%削減しました。フェデックス・カスタム・クリティカルなどの海外の参入企業は、地元のスタートアップ企業との提携を通じて、日本の希少疾病用医薬品に関する4億2000万ドル規模の精密物流ギャップを活用している。.

国内大手企業(センコラ・コーポレーション(ワールド・クウリアー)、日本通運)は、垂直統合型の専門知識を活かし、日本のバイオ医薬品物流市場を支配しています。2024年の設備投資額の12~15%をファーマ4.0へのアップグレードに充当しており、例えば、東京のスマートファーマハブは、自律型ドローンを活用した病院への即日配送を実現しています。三菱倉庫とアゼンタライフサイエンスが2023年に設立する合弁会社、コールドチェーンコネクトジャパン(CCCJ)は、充填・仕上げから患者までのトレーサビリティ確保を目指しています。外資系企業はニッチな技術を活用しており、DHLのCryoSureソリューションは現在、日本の細胞療法輸出の80%を担っており、UPSの「プレミアアクセス」は、重要なバイオ医薬品の98%のオンタイム配送を保証しています。人材不足は依然として続いており、2024年に15社が共同設立し、2025年までに5,000人のGDPコンプライアンス専門家を育成するPharma Logistics Academy(PLA)などの人材アライアンスが生まれています。関係者にとって、日本市場を獲得するには、超ローカライズされたインフラ、ESGに沿ったイノベーション、国境を越えた規制への対応の迅速性を優先することが重要になります。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:遺伝子治療規制改革(PMDA 2023ガイドライン)が臨床試験のロジスティクスを促進

医薬品医療機器総合機構(PMDA)による2023年の遺伝子治療ガイドライン改訂は、先端医療医薬品(ATMP)試験のかつてない成長を促し、バイオ医薬品物流市場を大きく変革しました。改訂された枠組みの下、治験依頼者は、モジュール式(段階的)臨床データ提出を用いて希少疾患やがんを標的とした治療法の承認を迅速化できるようになり、治験前の事務手続きが40%削減されます(PMDA 2024年第1四半期レポート)。これにより、2024年第2四半期時点で遺伝子治療試験は前年比27%増加し、そのうち60%以上が温度感受性CRISPRベースのソリューションまたは-70℃での保管を必要とするウイルスベクターを使用しています。その結果、物流業者は極めて特殊なニーズに対応するために事業を転換しています。例えば、日本通運は2024年2月に「遺伝子コールドチェーン」サービスを開始し、AAVベクターの検証済み極低温輸送を0.1%以下の偏差リスクで提供しています。同様に、福山通運などの地域企業は、東京に拠点を置くVivicellなどのスタートアップ企業と提携し、日本の厳格なJ-GMP基準に基づいたリアルタイムの状態監視を必要とするCAR-T療法のためのクリニックから患者への輸送プロトコルを設計している。.

規制の変更は、バイオ医薬品物流市場における輸入遅延を回避するための治験材料生産の現地化も加速させている。武田薬品工業が2024年4月に4つの地域ATMPハブ(大阪、福岡、札幌、名古屋)を構築する計画はこの傾向を浮き彫りにしており、ウイルスベクターの製造と充填・仕上げ工程が治験実施施設から100km圏内で行われることを保証する。このような動きは、PMDAが重視する文書追跡の集中化と一致しており、3PLに保管状況、患者IDコード、投与履歴を統合したブロックチェーン追跡可能な「スマートラベル」の導入を促している。しかし、この急速な規模拡大はスキル不足を露呈させており、2024年時点で、日本の物流スタッフのうち、GDP準拠の遺伝子治療取り扱いの訓練を受けているのはわずか12%である(JPBA調査)。これを補うため、厚生労働省は仕分けハブにおけるロボット自動化に補助金を出しており、その好例が近鉄のAI搭載長崎施設で、九州の治験生物製剤の90%を最小限の人的介入で処理している。.

トレンド:太陽光発電倉庫+ハイブリッド冷蔵トラックで2050年ネットゼロ達成

日本のバイオ医薬品物流市場はESG主導の抜本的な見直しを進めており、事業者は脱炭素化戦略を東京都の2050年までのネットゼロ目標と整合させている。2024年第3四半期時点で、日本のGMP認証冷蔵施設の22%が太陽光発電で稼働しており、これは2021年の8%から増加している。これは経済産業省が設置費用の30%を補助金で賄うことが背景にある。2024年1月に開業した佐川急便の大阪バイオハブは、この変化を象徴するものだ。5,000枚のパネルを備えた屋上ソーラーアレイは、1日あたり2.8MWの発電量を達成し、WHOが定める2~8℃の保管温度を維持しながら、エネルギーコストを45%削減している。同時に、ハイブリッド冷蔵トラックは都市部での物流の要となりつつある。日本通運は、東京で運行する車両の40%をトヨタが開発した燃料電池ハイブリッド車に切り替えました。このハイブリッド車は、ディーゼル燃料使用量を60%削減し、-25℃でも安定した走行を実現します。これらのイノベーションは、単なる規制遵守にとどまらず、競争上の差別化要因にもなっています。現在、国内製薬会社の78%が物流パートナーに対し、スコープ3排出量の開示を義務付けています(日経ESG調査、2024年)。.

グリーンインフラの推進は、バイオ医薬品物流市場における地域レジリエンス目標とさらに密接に絡み合っている。2023年に台風ナンマドルが九州のコールドチェーンを混乱させた後、三菱倉庫は倉庫に太陽光発電マイクログリッドと水素バックアップシステムを改修した。このモデルは現在、災害多発地域で15の事業者によって模倣されている。しかし、拡張性の課題は依然として残っている。ハイブリッドトラックのバッテリーは、細胞療法に必要な超低温(-80℃)にまだ耐えられず、ヤマトホールディングスなどの企業は、輸送量の20%を持続可能性の低い液体窒素ドライシッパーに割り当てざるを得ない。これに対抗するため、日本の新エネルギー総合開発機構(NEDO)は、2024年3月にアンモニア冷却輸送システムの開発に72億円(4,800万ドル)の基金を設立し、川崎重工業は北海道のmRNAワクチン輸送路向けにプロトタイプを試験している。.

課題:日本のJ-GDPと世界のCEIVプロトコル間の国境を越えた標準化のギャップ

日本のバイオ医薬品物流市場の成長は、J-GDP基準と国際的なCEIVフレームワークの不整合によってますます阻害されており、輸出業者との間で摩擦が生じている。J-GDPではすべてのバイオ医薬品にリアルタイムの湿度追跡を義務付けているのに対し、CEIVは衝撃/振動モニタリングを優先しているため、コンプライアンスコストが重複している。例えば、日本からEUへの細胞療法の1回の出荷には2つのセンサーシステムが必要となり、費用が25%膨らむ(DHL 2024分析)。これらの食い違いは再生医療で特に深刻で、日本の輸出は2023年に前年比19%増加したものの、「プロトコルの不一致」により14%の拒否率に直面した(JPBAデータ)。例えば、米国税関は2024年1月、CEIVのより厳格な流通経路に関する文書化を理由に富士フイルムのiPSC由来網膜インプラントにフラグを立てたが、この遅延により細胞生存率が損なわれた。.

日本のバイオ医薬品物流市場における調和化の取り組みはまだ初期段階ですが、戦略的な課題となっています。2024年5月、日本医薬品物流協会は、温度管理輸送における二重のコンプライアンスを可能にするJ-GDP/CEIV「ブリッジ認証」を提案しました。KWEやFedEx Japanなどの早期導入企業は、J-GDPの湿度分析とCEIVの改ざん防止シールを統合した統合IoTプラットフォームを試験的に導入し、成田空港での検査時間を70%削減することを目指しています。一方、厚生労働省はEUおよびASEANと相互承認協定(MRA)の交渉を進めており、2025年までに重複監査を80%削減することを目標としています。しかしながら、文化的な抵抗は依然として残っており、国内中小企業の65%は、複雑さを理由にCEIVよりもJ-GDPを優先しています(JEITA調査)。この停滞を打破するため、経済産業省は現在、500億円(3億3,300万ドル)の輸出促進助成金についてCEIVとの連携を義務付けており、セイノーホールディングスのような伝統的な企業でさえ、2025年第1四半期までに1,200人のスタッフをCEIVの監査プロトコルに再教育するよう圧力をかけている。.

セグメント分析

物流タイプ別

2024年時点で、日本のコールドチェーン物流はバイオ医薬品物流市場の収益の71.76%以上を占めており、この優位性は、バイオ医薬品と先進治療への依存が加速していることに起因しています。現在、日本の医薬品パイプラインの約80%は、mRNAワクチン、CRISPRベースの遺伝子治療、CAR-T細胞治療など、温度に敏感な製品で構成されており、いずれも-20℃から-196℃の厳格な保管条件を必要としています。例えば、第一三共が2024年に発売予定のiPSC由来心不全治療薬は、-80℃輸送において0.5℃以下の許容範囲で保管する必要があるため、3PLは超低温(ULT)コールドチェーンインフラへの投資を迫られています。決定的に重要なのは、日本の規制枠組みがこの需要を増幅させていることです。PMDAは、J-GDP基準に基づき、すべてのバイオ医薬品にリアルタイムIoTモニタリングを義務付けており、経済産業省は2023年度に1,000億円(6億6,000万ドル)の補助金制度を設け、コールドチェーンのデジタル化を奨励しています。日本のULT倉庫の85%を運営する日本通運などの企業は、AIを搭載した「スマートシェルフ」を使用して保管条件を自動調整し、腐敗率を0.1%未満にまで低減しています(経済産業省2024年第1四半期データ)。.

バイオ医薬品物流市場におけるコールドチェーンの収益優位性は、日本のプレシジョン・メディシン(精密医療)への意欲によってさらに強化されています。2024年には臨床試験の42%が個別化細胞療法に関わるため、物流業者は小ロット・高付加価値の輸送に対応する必要があります。これは、現在遺伝子治療試験の30%が実施されている東北地方の診療所向けにモジュール式保管ユニットを提供する武田薬品工業の「オンデマンド・コールドチェーン」構想と合致しています。さらに、日本の高齢化は慢性疾患バイオ医薬品(ノボ ノルディスクのオゼンピックなど)の需要を押し上げており、これらのバイオ医薬品は、断片化された地方の配送ネットワーク全体で2~8℃の安定性を必要とします。ラストマイルの複雑さに対処するため、ヤマトホールディングスは最近、東芝と提携し、72時間以内の地方配送が検証済みの相変化材料(PCM)を使用したハイブリッドコンテナ「ネストサーマルポッド」を導入しました。このソリューションは、2024年半ば時点で日本のインスリン物流収益の22%を占めています。.

サービスタイプ別

日本のバイオ医薬品物流市場における支出のうち、輸送費は43.53%を占めており、時間的制約と地理的要因が絡む日本の物流課題により、保管・包装費を上回っています。2024年には8.2兆円(540億ドル)に達すると予測される日本のバイオ医薬品市場は、6,852の島嶼部と山岳地帯への輸送において、迅速な航空輸送と陸上輸送に大きく依存しています。これらの地域には、専門病院の70%が都市部から離れた場所に位置しています。例えば、近鉄エクスプレスが2024年に開始した「北海道タイムクリティカルネットワーク」は、GPS追跡機能付き冷蔵トラックと太陽光・電気二重電源による冷却システムを活用し、札幌の研究所から遠隔地のクリニックまで8時間以内のがん治療薬配送を保証します。さらに、PMDA(総合医療機器開発機構)の2023年治験実施計画書改訂では、治験薬の90%の施設への即日配送が義務付けられており、プレミアム輸送サービスの需要が高まっています。.

バイオ医薬品物流市場における輸送セグメントの優位性は、日本における分散型臨床試験と在宅医療への移行を反映しています。厚生労働省が2024年に策定した遠隔医療ガイドラインに基づき、バイオ医薬品の45%(ロシュ社の血友病治療薬「ヘムライブラ」を含む)が在宅輸液で調剤されていることから、佐川急便などの輸送業者は、IoT対応の冷凍庫と湿度制御装置を備えた専用車両「バイオバン」を導入しました。これらの車両は、東京で在宅投与されるバイオ医薬品の32%を取り扱っており、従来の病院配送よりも15%高い利益率を生み出しています。さらに、SCMライフサイエンス社のCAR-NK治療薬のように、福岡の製造拠点から大阪のクリニックまで10時間を要する高価値・少量生産の先進治療薬は、日本では航空輸送に依存しているため、輸送が依然として最もコストのかかる物流プロセスとなっています。日本通運は2024年2月にANAカーゴと提携し、極低温航空コンテナ(-70℃)を国内路線に導入する予定だが、これはこの傾向を裏付けるものであり、現在、航空輸送は遺伝子治療物流費の60%を占めている。.

交通手段別

航空輸送は日本のバイオ医薬品物流市場収益の50.83%を占めており、この差は温度に敏感な高価値貨物の輸送スピードが極めて重要であることに起因する。2024年の日本のバイオ医薬品輸出の65%以上は、武田薬品工業のデング熱ワクチン(Qdenga)やノーベルファーマの筋ジストロフィー遺伝子治療薬といった先進治療薬であり、これらの製品は有効期間が72時間以内で、保管条件が-60℃以下である。航空貨物の優位性は、日本の島嶼国である地理的条件によってさらに高まっている。仙台と福岡のようなハブ空港間の陸上輸送は14時間かかるのに対し、航空輸送は2時間で済むため、この差は製品の実用化を危うくする。ANA Cargoの2023年開設予定の「ファーマスカイブリッジ」ネットワークは、ULTコンテナと成田空港での優先通関を特徴としており、現在、再生医療輸出の80%を取り扱っており、EUへの輸送時間を30%短縮している。.

国内需要は、バイオ医薬品物流市場における航空の優位性をさらに強固なものにしています。日本の1.2兆円(80億ドル)の細胞治療市場の40%が大阪と北海道に集中しているため、メーカーは渋滞する高速道路を回避するために航空路線に依存しています。例えば、JALは2024年3月にクライオポートと提携し、沖縄の製造拠点から東京の病院へ凍結保存されたCAR-T細胞を一晩で配送することを可能にしたため、解凍後1時間以内の輸液ウィンドウが確保されました。一方、海上輸送は、医薬品に特化した港湾インフラの不足という制約により、緊急を要しないバルクバイオ医薬品(インスリンなど)に限られており、大阪港の冷蔵倉庫のうちWHOのGDP基準を満たしているのはわずか12%です。陸上輸送でさえも課題に直面しています。ハイブリッド冷蔵トラックは8時間を超えるULT安定性に苦労しており、mRNAワクチン販売業者の70%が3倍のコストにもかかわらず航空輸送を選択せざるを得ない状況にあります。日本と米国の航空貨物プロトコルを調和させるFAA-JCAB 2024協定のような規制改革は、この優位性を強化し、24時間365日のワクチン輸送を合理化するだろう。.

エンドユーザー別

製薬企業とバイオテクノロジー企業は、岸田政権の2024年経済安全保障アジェンダに基づく研究開発パイプラインの急増と国内生産義務化に牽引され、日本のバイオ医薬品物流市場需要の54.80%を牽引しています。日本のバイオ医薬品特許の前年比48%増(2023年特許庁データ)は、アステラス製薬や中外製薬などの企業による研究開発活動の集中を反映しており、これらの企業の抗体薬物複合体や二重特異性抗体には、エンドツーエンドのコールドチェーンパートナーシップが必要です。例えば、アステラス製薬が三菱倉庫と2024年に締結したクローディン18.2療法のグローバル流通に関する契約には、ジェネリック物流サービスにはない、特注の-196℃液体窒素輸送が含まれています。さらに、日本の2023年細胞及び遺伝子治療安全法により、バイオテクノロジー企業はPMDA認定のインフラを備えた3PLを維持し、長期契約を締結することが義務付けられています。.

輸出拡大は、バイオ医薬品物流市場におけるエンドユーザーの優位性をさらに強化しています。日本は2030年までに再生医療の輸出額を5兆円(330億ドル)にすることを目標としており、ヘリオスやセンチュリー・セラピューティクスのような企業は、複数の管轄区域におけるコンプライアンスに精通した物流パートナーを必要としています。ヘリオスのiPS細胞由来肝細胞療法は、2024年に米国で承認されていますが、通関手続きの遅延を最小限に抑えるため、KWEのJ-GDP/CEIV認証航空輸送経路を利用しています。一方、中小バイオテクノロジー企業(セクターの30%)は物流を完全にアウトソーシングしており、ニッチな需要を牽引しています。60%は、コールドチェーンと規制申請サービスを統合した小野薬品工業の「Bio-Link」プラットフォームを利用しています。富士フイルムダイオシンスのようなCDMOも、日本のバイオ医薬品のフィル・フィニッシュ需要の22%を担っており、北九州工場だけでも週300件以上のコールドチェーン出荷を必要としています。この傾向により、物流業者は流通業者や病院よりもバイオ医薬品企業の複雑で利益率の高いニーズを優先するため、バイオ医薬品企業が引き続き収益の主力となることが確実になります。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

日本のバイオ医薬品物流市場における主要プレーヤー

- センコラ・コーポレーション(ワールド・クウリアー)

- 伊藤忠ロジスティクス株式会社

- 日本通運株式会社

- DHLインターナショナル株式会社

- ユナイテッド・パーセル・サービス・オブ・アメリカ.

- 三菱倉庫株式会社

- 株式会社グリーンエイト.

- その他の著名な選手

市場セグメンテーションの概要

物流タイプ別

- コールドチェーン物流

- 非コールドチェーン物流

サービスタイプ別

- ストレージサービス

- 輸送サービス

- 梱包サービス

- 監視および追跡サービス

製品タイプ別

- ワクチン

- 血液製品

- 専門医薬品

- モノクローナル抗体

- その他

交通手段別

- 空輸

- 地上輸送

- 水上輸送

エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術研究機関

- 病院と専門クリニック

- その他

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |