日本バンカー燃料市場:グレード別(残渣油/重質燃料油、中間燃料油(IFO 180、IFO 380、IFO 500)、硫黄分規制適合(高硫黄燃料油(HSFO)、低硫黄燃料油(LSFO)、超低硫黄燃料油(ULSFO)0.1%)、留出燃料油(マリンガスオイル(MGO)0.5%および0.1%、マリンディーゼルオイル(MDO)0.5%および0.1%)、代替燃料(液化天然ガス(LNG)、バイオ燃料、メタノール、アンモニア)、その他)、船舶タイプ別(コンテナ、タンカー、一般貨物船、ばら積み貨物船、漁船、その他)市場規模、業界動向、機会分析、2025~2033年予測

- 最終更新日: 2025年10月5日 | | レポートID: AA10251531

市場シナリオ

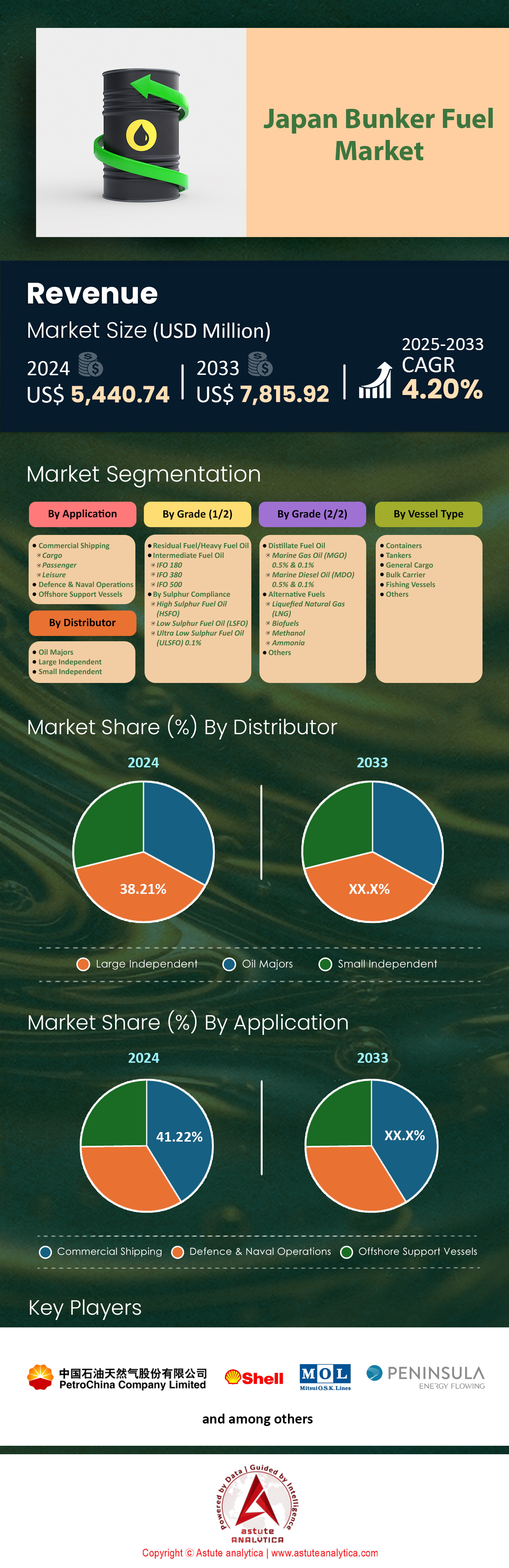

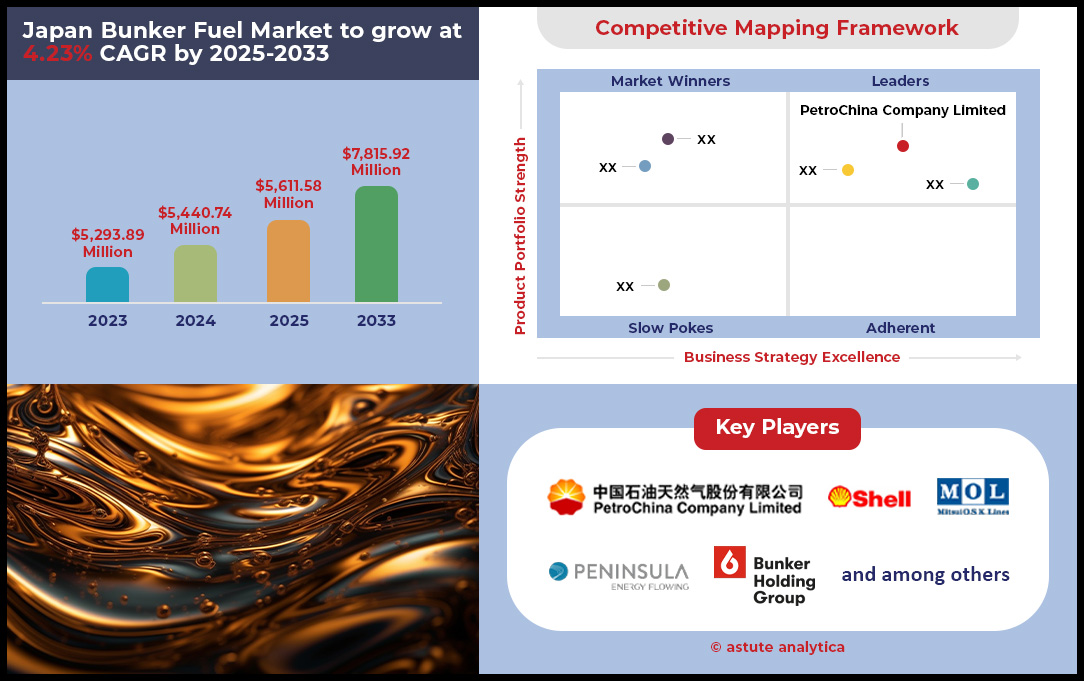

日本のバンカー燃料市場は2024年に54億4,074万米ドルと評価され、2025年から2033年の予測期間中に4.20%のCAGRで成長し、2033年には78億1,592万米ドルの市場評価額に達すると予測されています。.

日本のバンカー燃料市場における主な調査結果

- グレード別では、中型燃料油は26.74%以上の市場シェアを誇り、日本国内では主流のグレードとなっています。.

- 船舶の種類別では、ばら積み貨物船が現在、34.09%以上の市場シェアを占め、日本市場を支配しています。.

- 用途別では、商業海運が収益シェアの 41.22% 以上を占め、日本市場で最も大きなシェアを占めています。.

- 販売代理店別では、大手独立系販売代理店が日本市場の主要販売代理店であり、最大の 38.21% の市場シェアを占めています。.

- 日本のバンカー市場規模は2033年までに78億1,592万米ドルに達すると予測されています。.

近年の市場動向を包括的に分析すると、日本の船舶燃料市場における船舶燃料消費の状況は急速に変化し、ますます複雑化していることが浮き彫りになります。こうした需要の基盤は、力強いマクロ経済指標にあります。例えば、2024年の日本の輸出総額は104兆8,700億円に達し、経常収支黒字は29兆2,600億円と大きく伸びています。こうした高い貿易量は、船舶の活動の安定に直接結びついています。同時に、市場は多額の投資を背景に、燃料技術とインフラの大きな変化の真っ只中にあります。日本政府が「ゼロエミッション船」の開発に1,200億円以上を投じていることは、業界の将来の方向性を明確に示しています。.

この移行は、ターゲットを絞った資金配分を通じて既に具体的な形をとっています。主な配分には、アンモニアエンジンプロジェクトへの2億1,200万ドル、ジャパンマリンユナイテッドの新研究施設への4,300万ドル、大島造船所の燃料タンク生産能力への4,200万ドルが含まれます。未来型燃料の普及が進む一方で、従来の燃料供給は依然として重要です。2024年2月時点で東京における燃料供給のリードタイムが5日間であるといった運用指標は、現在の市場における物流の複雑さを浮き彫りにしています。また、船隊の近代化も需要をさらに押し上げており、オーシャンネットワークエクスプレス(ONE)は2025年度から2028年度にかけて42隻の新造船を発注する予定です。日本の造船所は2025年4月末時点で2,950万総トン(GT)の受注残を抱えており、今後の船舶納入規模の大きさを物語っています。.

日本のバンカー燃料市場における代替燃料セグメントも堅調な成長を見せています。日本郵船の運航船隊には、2024年3月時点で既に17隻のLNG燃料船が含まれており、年間バイオ燃料消費量は10万トンに迫っています。これらの統計に加え、2024年3月に日量12万バレルを生産する出光興産の山口製油所が閉鎖されることは、従来の供給体制、近代化、そして脱炭素化への取り組みが複雑に絡み合っていることを如実に示しています。2024年初頭の東京市場のVLSFO価格は1トンあたり653ドルと、こうした多層的な市場圧力を反映しています。結局のところ、市場は、十分な資金を確保した上で計画的に移行を進めているセクターの姿を如実に示しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

デジタル化とオフショアエネルギーの拡大により未開拓のニッチ市場が出現

- デジタルバンカリングプラットフォームの台頭: デジタル化への強い流れが、日本のバンカー燃料市場における燃料調達のあり方を根本から変えつつあります。Marindowsのようなスタートアップ企業は勢いを増しており、2025年までに国内船舶5,000隻に自社のデジタルプラットフォームを導入することを目標としています。さらに、日本船主協会は、2024年度に5億円を拠出し、会員企業が業務効率化のためにデジタル技術を導入できるよう支援しています。こうした変化は、ソフトウェアプロバイダーやデータアナリストにとって、透明性、効率性、そして安全性を兼ね備えたバンカリングソリューションを提供し、紛争を減らし、船舶のターンアラウンドタイムを最適化する機会を生み出しています。

- 洋上風力発電革命を支える: 日本の再生可能エネルギーへの取り組みは、新たな顧客層を生み出している。政府が2030年までに10ギガワットの洋上風力発電設備を設置する計画には、多数の特殊船舶が必要となる。これに対応するため、商船三井(MOL)は、日本初の国産サービスオペレーション船(SOV)2隻を2024年と2025年に納入予定で導入する。これらの船舶は独自の運用特性を持ち、多くの場合低炭素な特殊燃料供給サービスを必要とするため、先進的な燃料供給業者にとってニッチ市場が開拓されることになる。

日本の船舶燃料市場におけるメタノールの信頼できる代替燃料としての台頭

日本のバンカー燃料市場を形作る重要なトレンドの一つは、メタノールを現実的な代替燃料として戦略的かつ潤沢な資金で導入する動きです。日本の海運大手は、メタノール燃料船に多額の投資を行っています。例えば、日本郵船はメタノール燃料自動車船12隻を発注しており、最初の納入は2026年を予定しています。同様に、商船三井(MOL)は、7,000台積みメタノール燃料自動車船4隻の建造契約を締結しました。川崎汽船(「K」ライン)も、7,000台積みメタノール燃料自動車船8隻を発注しています。これらの発注は、この燃料供給経路への大きなコミットメントを表しています。.

この開発は船舶の受注にとどまらず、バンカー燃料市場における重要なエンジン技術とバンカリングインフラにも及んでいます。ジャパンエンジンコーポレーションは、2024年初頭に新型メタノール燃料エンジン「UEC50LSH-Eco-C2-EGR」の初受注を獲得しました。さらに、横浜港は2025年初頭に初のメタノールバンカリング試験を開始する準備を進めています。供給確保のため、住友商事は米国にグリーンメタノール生産施設を建設する調査を開始し、当初の生産量は年間40万トンを目指しています。さらに、ハフニアは日本の商社と提携し、2024年末を目途に新たなメタノールバンカリング拠点を設立しました。これらの協調的な取り組みは、メタノールの重要性の高まりを示しています。.

フィーダーサービスの活発化により港湾レベルの燃料油需要が再定義される

日本の主要港湾の運航動向は、地域間フィーダーサービスの顕著な増加によって大きく変化しており、燃料油市場の需要集中が生まれています。近海輸送のこうした成長は、コンテナ取扱量の増加に顕著に表れています。例えば、神戸港は2024年に295万TEUのコンテナ貨物を取り扱いました。同様に、名古屋港の外貿コンテナ取扱量は同年に260万TEUに達しました。この輸送量の増加は、2024年に大手船会社が日本の港に寄港する11のアジア域内航路を開始するなど、新たなサービスループによって牽引されています。.

こうした活動の急増は、日本のバンカー燃料市場における小型船舶の寄港頻度の増加に対応するため、港湾インフラへの多額の投資を促しています。日本政府は、2024年度に内航海運・造船業への設備投資を促進するため、650億円の補助金を計上しました。国内では、北九州港がひびきコンテナターミナルの自動化率92%を達成するなど、港湾機能の強化を進めています。さらに、2024年には主要なフィーダー港湾に15基の新しいガントリークレーンが設置されました。横浜港でも、2024年にはトランシップ貨物量が35万TEU増加する見込みです。こうした沿岸・フィーダー輸送の激化は、現代の日本のバンカー燃料市場を特徴づける重要な要素となっています。.

セグメント分析

コスト動向が中間燃料油の市場優位性を強化

中間燃料油(IFO)は、日本のバンカー燃料市場で26.74%のシェアでトップの地位を維持しており、これは純粋に経済的なリーダーシップによるものです。世界の船隊の大部分、特に排ガス浄化システム(スクラバー)を搭載した船舶にとって、IFOは大きなコスト削減の機会となります。2025年初頭、東京湾におけるIFO 380と超低硫黄燃料油(VLSFO)の価格差は、1トンあたり130ドルを超えることが頻繁にありました。1日あたり50トンを消費する船舶の場合、1日あたり6,500ドル以上の節約は、説得力のある経済的根拠となります。名古屋港だけでも、2024年には120万トンを超える高硫黄燃料油の販売が報告されており、世界中で運航している4,800隻以上のスクラバー搭載船舶からの堅調な地域需要を裏付けています。.

この需要は国内生産によって確実に満たされており、日本の製油所は2024年に総生産量の約15%を高硫黄燃料に割り当てました。主要港に50隻以上のIFO専用供給バージを配備するなど、整備されたインフラは、効率的かつタイムリーな供給を保証します。大幅な価格優位性と安定した供給インフラの組み合わせは、IFOの重要な役割を確固たるものにし、日本のバンカー燃料市場に寄港する多くの船舶にとって実用的な選択肢となっています。これらの港に頻繁に入港するばら積み貨物船やタンカーの平均船齢は12年を超える場合が多く、IFOの需要をさらに強固なものにしています。.

- 2025年初頭の東京湾におけるIFO380の平均価格は1トンあたり約550ドルでした。.

- IFO の燃料補給作業は、新しい、より複雑な混合燃料に比べて 10 ~ 15% 速くなることがよくあります。.

- IFO 380 センチストークス (cSt) グレードは、日本のすべての港で最も広く供給されている高硫黄変種です。.

ばら積み貨物船:日本経済の揺るぎない主力船

圧倒的な34.09%の市場シェアを占めるばら積み貨物船は、日本のバンカー燃料市場における主要な需要者であり、日本の産業経済の基盤を成す役割を担っています。製造業大国としての日本の地位は、大量の原材料の海上輸入に大きく依存しています。2024年には、1億トン以上の鉄鉱石と1億7000万トン以上の石炭を輸入し、これらはすべてこれらの専用船によって輸送されました。水島や鹿島といった主要な工業港では、2024年に合計5,000隻以上のばら積み貨物船の寄港が処理され、各船舶は大量の燃料を必要とします。例えば、ケープサイズばら積み貨物船1隻は、1日あたり40~60トンの燃料を消費します。.

日本の海事インフラは、この船種を支えるように構築されています。日本の現役船隊には、総載貨重量トン数9,000万トンを超える800隻以上の国内所有のばら積み貨物船が含まれています。さらに、日本の造船所は依然として世界有数の供給業者であり、2024年上半期には35隻のばら積み貨物船の新規受注を獲得しました。必需品の安定した大量輸送は、船舶 燃料。これらの事業規模により、ばら積み貨物船セグメントは日本の船舶燃料市場の揺るぎない柱となっています。

- ばら積み貨物の主要拠点である千葉港は、年間1億5000万トンを超える物資を取り扱っています。.

- 2024年には、穀物やその他の農産物の輸入がバルク貿易のさらに2,500万トンを占めました。.

- パナマックス型ばら積み貨物船の日本における港湾での平均ターンアラウンド時間は、効率的な48時間です。.

商業輸送 海上燃料需要の経済的原動力

日本のバンカー燃料市場において、商業海運は収益シェアの41.22%を占め、最も収益性の高い用途です。2024年には海上貿易額が1兆4000億ドルを超えると予測される世界貿易の中心地として、日本の港湾は高付加価値品の輸送に不可欠な拠点となっています。290万TEU以上を取り扱った横浜港を含む国内上位5港は、2024年には合計1,800万TEU以上のコンテナを取り扱うと予想されています。週2,000回を超える定期船の寄港は、いずれも相当な燃料消費量を示しており、最新の14,000TEUコンテナ船は航海中に1日あたり約150トンの燃料を消費しています。.

コンテナ輸送に加え、このセグメントの価値はエネルギー輸送と特殊貨物輸送によって支えられています。2024年には、日本は約7,000万トンの液化天然ガス(LNG)と平均250万バレルの原油を日量で輸入し、そのほとんどが海上輸送でした。収益力の高さに加え、名古屋港などの特殊港からは150万台以上の完成車が輸出されており、膨大な数の自動車専用船が必要とされています。こうした商業輸送の多様性と高い付加価値により、日本のバンカー燃料市場における収益トップの地位が確固たるものとなっています。.

- ケミカルタンカー部門では、川崎などの主要工業港に800回以上寄港しました。.

- リーファーコンテナ(冷蔵コンテナ)による高価値農産物および医薬品の輸出は、2024年に5%増加しました。.

- 日本の戦略的な立地条件により、アジア域内貿易ルートの重要な積み替え拠点としての役割を果たしています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

大手独立系企業 バンカー燃料供給の機敏な達人

大手独立系販売業者は、柔軟性、競争力のある価格設定、そして広範なネットワークを活用し、日本のバンカー燃料市場において38.21%というトップシェアを占めています。ペニンシュラ、ミネルヴァ・バンカリング、TFGマリンといった大手販売業者は、多くの船舶運航会社にとって最適な供給業者となっています。彼らの競争優位性は定量化可能であり、これらの販売業者は、大手石油会社よりも1トンあたり5~10ドル安い価格設定と、最長60日間の有利な信用条件を提供することがよくあります。例えばペニンシュラは、迅速なサービス提供を実現するために、日本海域で10隻以上の最新鋭バンカーバージからなる専用船隊を運航しています。.

これらの独立系供給業者の事業規模は大きく、上位3社は日本における年間販売量を合計500万トンを超えています。これらの供給業者はスポット市場を支配しており、スポットバンカー取引全体の70%以上を取り扱っています。彼らのビジネスモデルは、様々なグレードの船舶燃料油を合計30万立方メートル以上貯蔵する能力を含む、豊富な物理的資産によって支えられています。日本の主要6港に供給拠点を持つミネルヴァ・バンカリングのような企業は、バンカー供給分野に特化することで、日本のバンカー燃料市場における独立系供給業者のリーダーシップを確固たるものにしています。.

- 有力な合弁会社であるTFGマリンは、2023年以降、日本での物理的な供給業務を15%拡大しました。.

- 独立系企業は日本国内に 200 人以上の専属バンカートレーダーとオペレーターを雇用しており、地域特有の専門知識を提供しています。.

- 彼らの機敏性により、特定の顧客または規制要件を満たす燃料を迅速に調達および混合することができます。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

戦略的投資と合併が日本のバンカー燃料市場の状況を再形成

- MOL、ギアバルクの株式過半数を取得: 三井商船三井(MOL)は、ドライバルク事業の統合に向けた重要な一手として、2025年1月にギアバルク・ホールディングAGの株式過半数(72%)を取得しました。この買収により、MOLのドライバルク船隊は338隻に大幅に拡大し、パルプや鉄鋼などの特殊貨物の取り扱いにおける市場地位と能力が強化されます。

- 政府が巨額の資金でゼロエミッション船を支援: 2025年初頭、日本政府は「ゼロエミッション船」の開発に焦点を当てた16のプロジェクトを支援するため、1200億円(約7億7000万ドル)を超える巨額の投資を発表した。そのうち約2億1200万ドルは、アンモニアエンジンと燃料タンクの製造に関する9つのプロジェクトに特化して割り当てられ、代替燃料への移行を直接的に加速させる。

- 造船大手イマバリとJMUが合併を発表: 2025年6月、日本最大の造船会社であるイマバリ造船は、第2位のジャパンマリンユナイテッド(JMU)への出資比率を60%に引き上げ、JMUを子会社化すると発表した。この合併は、特に次世代船舶の建造において、韓国や中国のライバル企業に対抗できる、より競争力のある企業体を作り出すことを目的としている。

- 丸紅、MOLと並んでギアバルクに投資: MOLによる買収に続き、商社である丸紅は2025年6月、ギアバルクへの戦略的投資を発表しました。この投資により、ギアバルクは丸紅の持分法適用関連会社となり、海運大手と大手商社による強力な提携関係が構築され、船舶運航の強化とグローバルネットワークの拡大が図られます。

- 出光興産、e-メタノール製造会社HIF Globalに資本参加: 2024年5月、燃料サプライヤーの出光興産は、合成燃料製造会社HIF Globalの少数株式を取得するため、1億1,400万ドルを出資しました。この投資は、日本の船舶燃料市場における安定したe-メタノールサプライチェーンの構築を目指しており、出光興産は海運業界向け代替バンカー燃料供給における主要プレーヤーとしての地位を確立します。

- 三井物産、15億ドル規模の海事投資ファンドに参加: 三井物産は2024年5月、海事投資ファンドIIIへの参加を発表しました。ナビゲア・キャピタル・パートナーズが運用するこのファンドは、ガス運搬船やタンカーといった環境に優しい船舶を中心に、多様な海事資産に約15億ドルを投資する予定です。

- 獲得した 。この5年間のプロジェクトでは、次世代の環境に優しい船舶の設計・建造効率を高めるための統合シミュレーションプラットフォームを開発する。

- 商船三井、画期的なトランジション・リンク型融資を確保: 2024年4月、商船三井は、政府保証付きの業績連動型トランジション・リンク型融資を通じて資金を調達した初の日本の海運会社となった。この革新的な融資は、同社の脱炭素化目標と連動しており、環境投資やグリーンイニシアチブを加速させるための財政的インセンティブを提供する。

- 日本、水素・アンモニア価格支援に3兆円を計上: 日本政府は、2024年末に確定した「差金決済契約(CFD)」の枠組みに3兆円(約190億ドル)を計上した。この大規模な補助金制度は、水素やアンモニアといったクリーン燃料と従来の化石燃料との価格差を緩和し、投資リスクを軽減するとともに、海運業をはじめとする様々な分野での大規模な導入を促進することを目的としている。

日本の重油市場におけるトップ企業

- シェル社

- ペトロチャイナ

- 旭タンカー

- 豊田通商株式会社

- セントラルLNGマリンフューエルジャパン株式会社

- 三菱商事

- バンカーホールディング

- 丸紅株式会社

- ペニンシュラ石油

- 商船三井

- その他の著名な選手

市場セグメンテーションの概要

学年別

- 残留燃料/重油

- 中間燃料油

- IFO180

- IFO380

- IFO 500

- サルファーコンプライアンス

- 高硫黄燃料油(HSFO)

- 低硫黄燃料油(LSFO)

- 超低硫黄燃料油(ULSFO)0.1%

- 蒸留燃料油

- マリンガスオイル(MGO)0.5%および0.1%

- 船舶用ディーゼル油(MDO)0.5%および0.1%

- 代替燃料

- 液化天然ガス(LNG)

- バイオ燃料

- メタノール

- アンモニア

- その他

船舶の種類別

- コンテナ

- タンカー

- 一般貨物

- バルクキャリア

- 漁船

- その他

アプリケーション別

- 商業輸送

- 貨物

- 乗客

- レジャー

- 防衛および海軍作戦

- オフショア支援船

販売元別

- 石油大手

- 大規模独立系

- 小規模独立系

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |