市場導入:

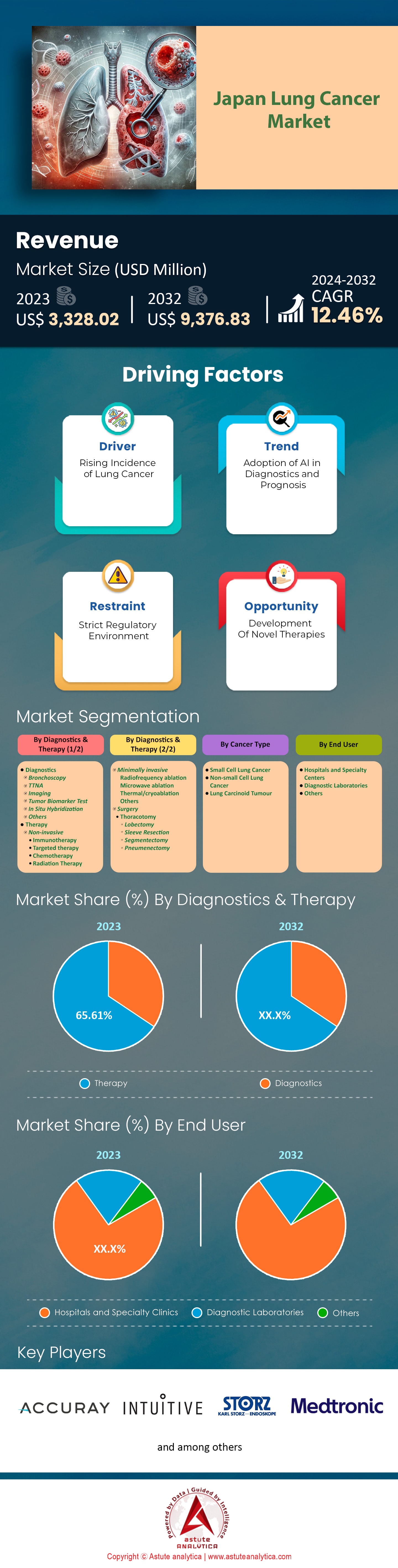

日本の肺がん市場は著しい成長を遂げており、2024年から2032年の予測期間中、収益は2023年の約33億2,802万米ドルから2032年には93億7,683万米ドルに増加し、年平均成長率(CAGR)は12.46%になると予想されています。.

肺がんは日本において依然として深刻な健康問題であり、2023年には13万2,000人の新規患者が発生すると予測されており、大腸がんや胃がんと並んで最も一般的ながん種の一つとなっています。予測死亡者数は7万8,700人に達し、その影響の大きさを如実に物語っています。肺がんはがん関連死亡の主な原因となっています。この男女比の差は顕著で、男性5万5,200人、女性2万3,500人が肺がんによる死亡者数です。この高い罹患率と死亡率は、効果的な予防、早期発見、そして日本の人口構成に合わせた治療戦略の確立が不可欠であることを浮き彫りにし、肺がん市場の成長を後押ししています。.

画像診断技術による早期発見は、肺がん対策において極めて重要です。1993年以降、低線量CT(LDCT)検診は日本において重要な役割を果たし、早期発見率を大幅に向上させました。注目すべきことに、症例の51.7%から57.5%は非喫煙者で発生しており、従来の喫煙者中心の検診観に疑問を投げかけ、より広範な検診の必要性を訴えています。CT検診による累積発見率は1.1%で、ほとんどの症例は早期IA期、主に腺癌で発見されています。この早期発見は生存率の向上に不可欠であり、このような検診プログラムの継続と拡大の重要性を浮き彫りにしています。.

治療の進歩、特に個別化医療の進歩は、日本の肺がん市場の成果を大きく向上させました。ゲノム検査は治療の個別化に不可欠な要素となり、5年生存率は35.2%から43.2%に向上しました。北里大学病院をはじめとする医療機関は、ゲノム検査を活用した効果的な薬剤の特定において先駆的な役割を果たしており、EGFR遺伝子変異に対する5種類の分子標的治療薬が利用可能です。これらの進歩は、個別化治療へのアプローチへの移行を象徴するものであり、特定の遺伝子プロファイルを持つ患者に新たな希望をもたらす一方で、新たな変異の可能性への継続的な適応の必要性も浮き彫りにしています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

要因:肺がんの発生率上昇

日本における肺がん罹患率の増加は、同国の肺がん市場の成長を牽引する重要な要因となっています。特に高い喫煙率に代表される、根強い環境要因や生活習慣の課題は、医療負担を増大させ、治療法、診断法、そしてインフラの進歩を必要としています。国際がん研究機関(IARC)によると、肺がんは日本で2番目に多いがんであり、2022年には136,723人の新規症例が報告されています。世界的に見ると、日本の肺がん罹患率は世界第3位であり、製薬会社、医療機関、そして診断ツールメーカーにとって大きなビジネスチャンスとなっています。.

日本の肺がん罹患率が高い主な要因の一つは、長年にわたる喫煙文化です。タバコ消費量削減に向けた継続的な取り組みにもかかわらず、世界銀行とWHOのデータによると、2022年には15歳以上の日本人の喫煙者数は1,860万人に達し、日本は世界有数のタバコ消費国となっています。2023年には、日本の成人の18.9%が常習喫煙者となり、そのうち12.4%が加熱式タバコ(HTP)を使用し、7.4%が併用喫煙していると推定されます。喫煙の蔓延が続く現状は、肺がん市場における標的治療戦略の必要性を浮き彫りにしています。.

東京や大阪のような人口密集都市部における産業排出物や自動車による大気汚染といった環境要因は、日本の肺がん問題をさらに悪化させています。2019年には4万2000人以上の死亡につながった大気汚染は、肺がん罹患率の上昇と強い相関関係にあることが示されており、医療提供者は高リスク集団の早期発見のために低線量コンピュータ断層撮影(LDCT)の導入を進めています。.

2050年までにがん症例が13.1%増加すると予測されており、肺がんは今後も大きな懸念事項であり、革新的な治療法や診断ソリューションの需要が高まり、日本の肺がん市場に大きな成長の可能性が生まれると予想されます。.

トレンド:診断と予後予測におけるAIの導入

日本では、早期発見と患者転帰の改善に対するニーズの高まりを背景に、肺がんの診断と予後予測における人工知能(AI)の導入が急速に進んでいます。肺がんは依然として国内におけるがん関連死亡の主な原因であり、AIは、医用画像、病理学、ゲノム科学から得られる大規模で複雑なデータセットの解析に苦労することが多い従来の診断方法の限界を克服しています。AI技術は、肺がん治療の精度と効率の両方を向上させるために、医療システムに導入されつつあります。.

AIを搭載したコンピュータ支援検出(CAD)システムは、日本の肺がん市場全体で、放射線科医がCTスキャンから肺結節を特定するのを支援するために使用されています。これらのシステムは、3mmほどの非常に小さな結節でも検出できるため、早期発見率が大幅に向上します。これは、肺がんの発生率の上昇により、より正確なスクリーニング方法が求められている日本では非常に重要です。畳み込みニューラルネットワーク(CNN)も肺がんの分類とリスク評価に利用されており、高い精度を提供し、侵襲的な生検や繰り返しのスキャンの必要性を減らし、最終的に医療費を削減します。AIは肺がん治療における予後能力も向上させています。極度勾配ブースティング(XGBoost)などのアルゴリズムは、電子医療記録の分析を通じて肺がんのリスクを予測するために使用されます。.

2023年、日本では81,000件を超える新規肺がん症例が報告されました。国内の医療インフラには8,400を超える病院が含まれており、その多くがAIツールを統合しています。肺がん市場における最近の研究では、AIによって診断時間が平均数日からわずか数時間に短縮できることが示されています。日本の国立がん研究センターは、施設の50%以上にAIシステムを導入しています。AI駆動型システムは、日本全国で1日あたり10,000件以上のCTスキャンを処理できます。検出された結節の平均サイズは、AIの進歩により8mmから3mmに減少しました。AIは、早期段階の肺がん検出症例の20%増加に貢献しています。現在、日本で100を超える臨床試験で、腫瘍学におけるAIの応用が検討されています。AIベースの診断により、日本では年間約30,000件の生検の必要性が削減されています。日本には、ヘルスケアイノベーションに重点を置いたAIスタートアップ企業が200社以上あります。.

抑制:厳格な規制環境

日本の肺がん市場は、新しい治療法や治療の承認を規制する厳格な規制環境のために、大きな課題に直面しています。日本の規制枠組みは、医療介入における最高水準の安全性と有効性を確保するように設計されています。しかし、この厳格な制度は、承認プロセスに長期化を招くことが多く、革新的な肺がん治療法のタイムリーな提供を制限し、患者ケアと市場全体の動向に悪影響を及ぼす可能性があります。.

例えば、ロシュ社の抗がん剤テセントリク(アテゾリズマブ)は最近、PD-L1陽性非小細胞肺がん(NSCLC)の術後補助療法として厚生労働省から承認を取得しました。この承認は大きな前進ですが、日本の薬事承認手続きに伴う長期化を浮き彫りにしています。世界市場で既に上市に成功した治療法であっても、日本の追加的な規制要件により、日本での承認取得には大幅な遅延が生じる可能性があります。.

同様に、アストラゼネカのタグリッソ(オシメルチニブ)は、日本の肺がん市場において、局所進行性または転移性のEGFR変異非小細胞肺がん患者に対する化学療法との併用による一次治療薬として承認されました。しかし、このような規制の遅れは、患者の予後改善につながる重要な治療法へのアクセスを阻害しています。さらに、MSDのキイトルーダは、進行性非小細胞肺がんや悪性黒色腫など、適応症の拡大について医薬品 医療機器 総合機構(PMDA)から複数の新規承認を取得しました。こうした進展にもかかわらず、長期にわたる規制プロセスは、依然として重要な治療法の導入を遅らせています。

セグメント分析

診断と治療

日本では、肺がん市場が大きな成長を遂げており、その主な牽引役は、先進的な治療法の導入拡大と個別化医療への注力です。2023年時点で、日本の肺がん治療市場は、最先端の医療技術の導入に向けた日本の取り組みを反映しています。免疫療法は大きな注目を集めており、日本で2万人以上の患者がこれらの革新的な治療を受けており、現在の治療環境におけるその重要性を浮き彫りにしています。また、分子標的薬療法も重要な役割を果たしており、1万5千人以上の患者が、特定の遺伝子変異に合わせて治療を行うこれらの個別化アプローチの恩恵を受けています。厚生労働省は、2023年に肺がんに対する複数の新薬を承認しており、治療選択肢の拡大に向けた日本の積極的な取り組みをさらに示しています。.

日本の肺がん市場における治療セグメントの成長は、研究開発への堅調な投資によってさらに支えられており、2023年には15億ドルに達しました。この投資は、患者の転帰改善に不可欠な新規治療法と精密医療戦略の開発を支えています。日本の医療制度は早期診断において大きな進歩を遂げ、7万件以上の症例が早期発見され、利用可能な治療の有効性を高めています。肺がんの罹患率は依然として大きな健康問題であり、2023年には新たに12万件の症例が診断されると推定されており、効果的な治療介入の必要性を浮き彫りにしています。先進治療へのアクセスは改善され、多くの患者が最先端の治療を受けていますが、これらの革新がすべての年齢層に行き渡るようにするには依然として課題が残っています。これらの要因が相まって、日本における治療セグメントの堅調な成長に貢献しており、日本は先進的な治療ソリューションの導入と統合において引き続きリードしており、12.72%という顕著なCAGRを特徴としています。.

がんの種類別

2023年には、非小細胞肺がん(NSCLC)セグメントが肺がん市場を引き続き支配し、80.53%という大きなシェアを占めています。この優位性は主に、世界中の肺がん症例の大部分を占めるNSCLCの有病率の高さによるものです。NSCLCには、腺がん、扁平上皮がん、大細胞がんなどのサブタイプが含まれており、小細胞肺がん(SCLC)よりも有病率が高いです。このセグメントの診断および治療の需要は大きく、肺がん市場で最大のセグメントとなっています。NSCLCセグメントは、治療選択肢の継続的な進歩により、最も高いCAGRを経験しています。EGFRやALKなどの特定の遺伝子変異を標的とする精密療法は、免疫療法の採用増加とともに、生存率の改善に顕著な有効性を示しており、NSCLC特有の治療法の需要を高めています。.

市場シェアと成長率に加え、NSCLCセグメントの隆盛には、他にもいくつかの要因が寄与しています。肺がんは依然として世界におけるがんによる死亡原因の第1位であり、年間推定180万人が亡くなっています。肺がんの世界的な発症率は高く、毎年数百万人が新たに診断されています。NSCLCはこれらの症例の約85%を占めています。標的療法の開発は、肺がん市場における治療アプローチに革命をもたらし、患者転帰を改善する個別化医療の選択肢を提供しています。さらに、診断プロセスへの人工知能の統合は、早期発見と治療計画の強化につながり、NSCLCの管理改善に貢献しています。大気汚染は重要なリスク要因であり、世界中で10人中9人が肺がんと関連しています。製薬会社による研究開発への投資の増加も、革新的な医薬品や治療法の導入につながるため、重要な要因となっています。さらに、肺がんの主要なリスク要因である喫煙率の低下を目指す公衆衛生イニシアチブは、NSCLCの発症率にプラスの影響を与えると期待されています。.

エンドユーザー別

エンドユーザーベースでは、病院・専門クリニックセグメントが肺がん市場で最大のシェアを占め、2023年には73.41%を占めると予測されています。これは、診断から高度な治療に至るまで包括的なケアアプローチを提供しているためです。2023年現在、日本全国には肺がんを専門とする病院や専門クリニックが約1,500か所あり、この重要な健康問題への取り組みに対する国の取り組みを反映しています。これらの施設では、AIを活用した画像診断システムや分子プロファイリングツールなどの最先端の診断技術の導入が進み、診断の精度と効率を高めています。低侵襲手術の普及により、患者の回復期間と転帰が大幅に改善されています。さらに、これらの医療現場では標的療法や免疫療法が普及しつつあり、個々の患者のニーズに合わせた、より個別化された効果的な治療計画が可能になっています。.

日本における病院・専門クリニック部門の成長は、肺がんの罹患率の上昇など、いくつかの要因に牽引されています。2023年には約13万人の新規症例が見込まれています。肺がんは日本において依然としてがん関連死亡の主な原因であり、今年は約8万人の死亡が記録されています。これに対応して、これらの医療機関は、腫瘍専門医、胸部外科医、放射線科医など、幅広い専門医を擁する学際的チームを拡大し、包括的なケアを提供しています。日本の病院やクリニックは、革新的な肺がん治療法に焦点を当てた200件以上の臨床試験にも参加しており、研究と治療選択肢の進歩における積極的な役割を反映しています。さらに、日本の充実した肺がん検診プログラムは、早期発見と予後の改善に貢献しており、これらの施設による積極的な対策が強調されています。これらの取り組みにより、病院と専門クリニックは日本の肺がん市場の中心的存在となり、革新と専門的なケアを通じて患者の進化するニーズに応えようと継続的に努力しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

日本の肺がん市場における主要プレーヤー

- アキュレイ株式会社

- インテュイティブ・サージカル社

- カール・ストルツ SE & Co. KG

- メドトロニック

- オリンパス株式会社

- テレフレックス株式会社

- アンジオダイナミクス株式会社.

- ダンリー

- アモイ診断株式会社.

- メディカロイド株式会社

- その他の著名な選手

セグメント内訳:

診断と治療

- 診断

- 気管支鏡検査

- TTNA

- イメージング

- 腫瘍バイオマーカー検査

- インサイチューハイブリダイゼーション

- その他

- 治療

- 非侵襲的

- 免疫療法

- 標的療法

- 化学療法

- 放射線治療

- 低侵襲

- 高周波アブレーション

- マイクロ波アブレーション

- 熱凝固療法/凍結療法

- その他

- 手術

- 開胸術

- 肺葉切除術

- スリーブ切除術

- 分節切除術

- 肺切除術

- 非侵襲的

がんの種類別

- 小細胞肺がん

- 非小細胞肺がん

- 肺カルチノイド腫瘍

エンドユーザー別

- 病院と専門センター

- 診断検査室

- その他

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |