日本仮設足場市場:モデル別(独立型足場(資材+労務)、レンタル会社(資材保有、労務外注)、レンタル会社(資材保有+社内労務))、規模別(小規模プロジェクト、中規模~大規模プロジェクト)、地域別(九州、東北、北海道、中国、四国、沖縄)—市場規模、業界動向、機会分析、2025~2035年予測

- 最終更新日: 2025年10月16日 | | レポートID: AA10251543

市場シナリオ

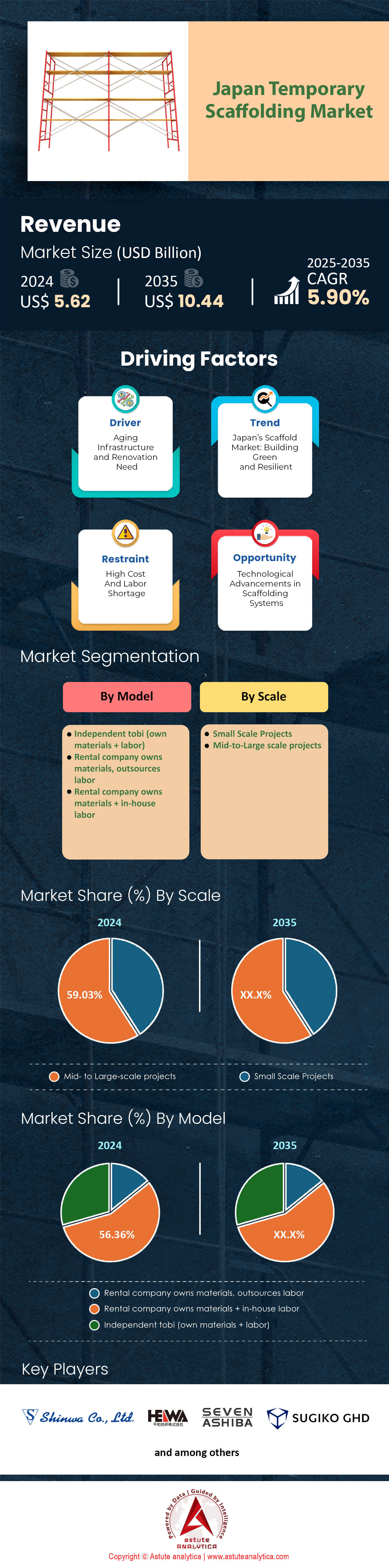

日本の仮設足場市場規模は2024年に56億2,000万米ドルと評価され、2025年から2035年の予測期間中に5.90%のCAGRで成長し、2035年には104億4,000万米ドルの市場価値に達すると予測されています。.

公共投資と労働力の力強い組み合わせが、日本の仮設足場市場を根本的に形作っています。政府の20兆円(1,379億米ドル)規模の国土強靱化計画と6兆円の公共事業予算により、予測可能なプロジェクトパイプラインが確保されています。この資本注入は、延床面積110万㎡に及ぶ内幸町一丁目再開発や、全長85キロメートルの東京外かく環状道路拡張といった大規模プロジェクトに資金を提供し、持続的で大規模な需要を生み出しています。これらの大規模プロジェクトは、全国的に足場ソリューションに対する高いベースライン需要を保証しています。.

同時に、建設業界は深刻な労働力不足に直面しており、購買決定に影響を与えています。業界の労働力は2024年までに6万人減少し、現在はわずか477万人となっています。2024年4月から施行される年間720時間の残業時間上限も、労働力の確保をさらに制約しています。この不足は、関連する倒産件数の増加によってさらに深刻化しており、2024年には180件に達しています。その結果、請負業者は、組立時間と人員を削減できる、高度で効率的な足場システムの導入をますます強く求めています。.

日本における仮設足場市場全体の需要は、専門分野の建設ブームにも影響を受けています。Amazonの155億ドル、Microsoftの29億ドルのデータセンター投資は、足場業者にとって収益性の高いニッチ市場を創出しています。16,500平方メートルのAirTrunk OSK1データセンターや19,693平方メートルのCyrusOne KEP OSK1施設といったプロジェクトでは、高度な仮設構造が求められます。さらに、総額2,800億円が投資される2025年万博の準備は、集中的で時間的制約のある需要を生み出しています。240人以上の死者を出した2024年の能登半島地震のような出来事を契機に、レジリエンス(耐久性)への注目が高まり、改修・復興プロジェクトへの長期的な需要も促進され、市場の堅調な将来を確固たるものにすると予想されます。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

進化する日本の足場市場における新たな収益源の開拓

- ビルディング・インフォメーション・モデリング(BIM)と足場設計の統合は、サービスベースの大きな機会を生み出します。 仮設足場市場の企業は、高精度なデジタル計画およびシミュレーションサービスを提供できるようになります。2024年、日本の国土交通省は、すべての公共事業プロジェクトにBIMの導入を義務付けました。これは、年間300件以上の主要プロジェクトに適用される見込みです。BIM対応の足場モデルとコンサルティングを提供することで、新たな収益源を生み出すことができます。現場作業開始前に干渉チェックや最適な物流計画が可能になり、資材の無駄や組み立て時間の削減につながるこのサービスは、業界全体の労働力不足と効率化目標に直接的に対応します。

- 持続可能性と循環型経済への関心の高まりにより、環境に優しい足場ソリューションの市場が開かれつつあります。 2025年には、新たな政府調達政策により、リサイクル素材を使用するサプライヤーが優遇されるようになります。この政策には、高強度のリサイクル鋼またはアルミニウム合金で作られた足場が含まれます。日本の仮設足場市場全体で、二酸化炭素排出量の少ない認証済みの「グリーン」足場を提供する企業は、競争優位性を獲得できます。2024年に改訂された東京都の「ゼロエミッション東京」戦略では、建設現場における具体的な排出削減目標が設定されています。これらの目標に貢献する足場システムを提供することは、公共および民間のプロジェクトに入札する請負業者にとって強力な付加価値となります。

再生可能エネルギーインフラのブームにより、前例のない垂直足場の需要が増加

日本における再生可能エネルギーへの取り組みの加速は、仮設足場市場において、新たな、特殊かつ収益性の高い需要セグメントを生み出しています。政府が2024年に向けて改訂した最新のエネルギー基本計画では、2030年までに10ギガワットの洋上風力発電設備の設置を目標としています。この目標を達成するには、約800基から1,000基の大型洋上風力タービンの建設が必要であり、それぞれのタービンの組み立てとメンテナンスには複雑な足場が必要となります。2025年には、秋田県と千葉県で3つの主要な洋上風力発電所の建設が開始されます。これらのプロジェクトだけでも、基礎工事に20万トンを超える特殊な海洋グレードの鋼材が使用されます。.

さらに、太陽光発電の拡大もこの傾向を後押ししています。政府は2024年に、公共建築物5万棟への太陽光パネル設置に対する補助金交付を承認しました。この取り組みでは、屋上への安全なアクセスのために大規模な足場が必要となります。2025年に開始される鹿児島県の70メガワットプロジェクトのような大規模太陽光発電所の開発には、パネル設置やメンテナンス用の仮設小屋のための仮設構造物も必要です。さらに、国は5つの大規模バイオマス発電所への投資を進めており、2024年と2025年に建設が開始されます。これらの産業施設はいずれも複雑なボイラー室とタービン室を有しており、精巧な足場ソリューションが求められます。そのため、急成長している日本の仮設足場市場に新たな需要が生まれています。.

物流・倉庫建設の急増により足場市場のニーズが再定義される

物流とeコマースの革命は、倉庫建設の大きな波を牽引しています。2024年には、日本の仮設足場市場における新規物流施設への投資額は1兆円を超えると予測されています。これは、サプライチェーンの近代化ニーズを背景にした急増です。例えば、ESRグループは東京近郊に4階建て、延床面積15万平方メートルの物流パークを開発しており、2025年の完成を目指しています。プロロジスもまた、名古屋圏に3つの大規模物流センターを新たに建設し、2025年末までに延床面積を30万平方メートル以上拡大する予定です。

仮設足場市場におけるこれらの近代的な物流センターは、単純な構造ではなく、多階建ての巨大な建物です。2024年に建設される新規倉庫の平均高さは4階建てに増加しました。これらの施設の建設には、特に高い天井、高度な仕分けシステム、中二階の設置にあたり、大規模で堅牢な足場が必要です。2025年には、全国で推定250棟の新しい多階建て倉庫が建設される予定です。これらのセンター内の自動回収システムの需要は、2024年だけで500を超える特殊な高架ラックシステムの建設にもつながりました。これらのシステムの設置には、それぞれ精密な足場が必要です。日本の仮設足場市場にとって、持続的なブームは、一貫して大量の需要を牽引する原動力となっています。.

セグメント分析

レンタルおよび労働アウトソーシングモデルが市場リーダーシップを確保

資材を自社で所有し、労働力をアウトソーシングするレンタル会社モデルは、2024年時点で市場の56.36%を占め、圧倒的なシェアを占めています。この優位性は、財務面と運用面における大きな優位性によって支えられています。レンタルを利用する企業は、足場費用を全額損金算入できるため、購入に比べて明確な税制上のメリットがあります。さらに、このモデルは多額の先行投資を必要とせず、仮設足場市場における保管・メンテナンス費用も削減できます。さらに、建設業界における深刻な労働力不足(求人倍率5.60%)も、運用上の負担を軽減しています。そのため、熟練労働者のアウトソーシングは不可欠な要素となっています。.

この傾向は、日本の外国人労働力への依存度の高まりに支えられており、2024年10月までに外国人労働力は過去最高の230万人に達し、雇用者数は過去最高の34万2000社に達する見込みです。業界第2位の収益シェアを誇るSUGIKOをはじめとする大手レンタル会社は、最新の足場技術と専門的な設置サービスを迅速に提供しています。全国の有効求人倍率は1.25倍であり、労働市場の逼迫を改めて浮き彫りにし、日本の仮設足場市場におけるレンタルおよびアウトソーシング戦略の効率性をさらに高めています。したがって、柔軟なアプローチは、現代の建設業界の複雑な状況を乗り切るために不可欠なリソース管理を実現します。.

- レンタル業者がすべての機器のメンテナンスと修理を処理するため、建設会社は時間と運用コストを大幅に節約できます。.

- 外国人労働者の年間採用枠を3万3500人に引き上げるという政府の計画は、労働力のアウトソーシングモデルをさらに支援することになるだろう。.

- レンタル車両を利用すれば、高額な所有コストをかけずに、専門的で最新の足場システムをすぐに利用できます。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

中規模から大規模プロジェクトが圧倒的な市場シェアを獲得

大規模な政府投資と積極的な都市再開発に牽引され、中規模から大規模プロジェクトは仮設足場市場の59.03%以上を一貫して占めています。日本政府は公共事業に6兆円以上を割り当てており、大規模なプロジェクトが次々と計画されています。東京だけでも、高さ330メートルの森JPタワーや、広大な高輪ゲートウェイシティプロジェクトなど、100棟以上の超高層ビルが現在計画中または建設中です。これらの複雑な構造物には、高度な技術と広範囲にわたる足場ソリューションが求められ、十分な設備を備えたプロバイダーだけが提供できるのです。.

大規模プロジェクトにおける先進的なシステムへの需要は明らかであり、大林組をはじめとする大手企業は、モジュール式足場の導入により組立時間を30%短縮したと報告しています。さらに、最新足場技術を活用した大規模プロジェクトでは、生産性が最大20%向上しています。2025年の大阪万博開催とデータセンター建設の急速な拡大は、日本の仮設足場市場におけるこのセグメントの優位性に大きく貢献しています。政府の「国土強靱化基本計画」では、老朽化したインフラの大規模改修も義務付けられており、当面の間、大規模プロジェクトが安定的に稼働することが期待されます。.

- 現在、日本の大手建設会社の大半は、大規模で複雑な足場の配置を正確に計画するために、ビルディング インフォメーション モデリング (BIM) ソフトウェアを統合しています。.

- 東京の内幸町一丁目再開発は、延床面積110万平方メートルに及ぶ大規模プロジェクトです。.

- 中央新幹線リニアモーターカー路線のような国家規模の大プロジェクトには、長期間にわたる大規模かつ特殊な足場が必要となります。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

関東地方は足場需要において圧倒的な優位性

東京を中心とする関東地方は、仮設足場市場において37.60%を超える最大の市場シェアを占めており、今後もトップの座を維持すると予測されています。この優位性は、日本の主要な経済・建設拠点としての地位に直結しています。東京の建設コストは世界的に見ても高く、1平方メートルあたり平均4,467米ドルに達し、これはプロジェクトの高価値と複雑性を反映しています。活動量は膨大で、渋谷、八重洲、虎ノ門といった地区全体を一変させる「100年に一度」の再開発プロジェクトが数多く進行中です。.

高付加価値建設工事が首都圏に集中しているため、足場レンタル会社は首都圏で機器の稼働率がピークに達します。需要に対応するため、主要サプライヤーは主要な製品管理拠点を関東地方と関西地方に戦略的に配置しています。また、関東地方には、建設労働力の重要な構成要素である外国人労働者を雇用する34万2000社の企業が集中しています。商業ビル、住宅団地、インフラ整備の継続的な建設により、関東地方は日本の仮設足場市場におけるトップの地位を確固たるものにしています。.

- 東京都は、吊り足場の許可発行が大幅に増加したと指摘しており、建物のメンテナンスやファサード作業の量が多いことを示している。.

- 政府の6兆円の公共事業予算のかなりの部分は、人口密度が高く経済的にも重要な関東地方の事業に割り当てられている。.

- この地域にはサプライヤー拠点の密集したネットワークがあり、サンキョーなどの企業は 24 の直営拠点を運営して高い需要に応えています。.

競争環境:業界の大手企業が日本の仮設足場市場を独占

日本の仮設足場市場は競争が極めて集中しており、少数の主要企業が広範な流通網、強固な製造能力、そして戦略的な成長戦略を通じて大きな影響力を発揮しています。株式会社シンワは、市場シェア27.80%という圧倒的なシェアを誇る、揺るぎないリーダー企業です。同社は、最高水準の生産能力と、主力製品であるくさび締め型足場に対する高い評価を武器に、市場をリードする地位を維持しています。シンワは、2025年度において、大手足場施工業者であるヤグミグループなどの戦略的買収により、足場設備部門の売上高が前年比35.4%の大幅増を見込んでいます。.

シンワに続き、平和技研株式会社も仮設足場市場において強力な存在感を示すトップブランドとして確固たる地位を築いています。市場シェアは変動するものの、平和技研の強みは幅広い製品ラインナップとブランド認知度にあります。市場はこれらのリーダー企業以外では細分化されていますが、三共株式会社やスギコグループといった他の大手企業も大きな貢献をしています。三共株式会社は、特殊足場洗浄機の開発やレンタル・施工サービスへの注力など、長年にわたるイノベーションの歴史を誇ります。スギコグループは、BIM支援やVR安全教育といったデジタル技術を従来のレンタルサービスに統合することで差別化を図り、現代の効率性と安全性へのニーズに対応しています。.

これらの業界大手は、戦略的な成長を通じて継続的に地位を強化しています。シンワは、2025年度から2029年度までの中期経営計画において、売上高年平均成長率(CAGR)9.5%以上を目標としており、積極的な事業拡大を示唆しています。競争環境は、次世代足場システムへの推進、デジタル統合などの付加価値サービスへの注力、そして市場支配力の強化を目的とした戦略的買収を特徴としています。建設需要が堅調に推移する中、これらの主要プレーヤーの優位性は今後も継続し、日本の仮設足場市場全体の方向性を決定づけると予想されます。.

日本の仮設足場市場におけるトッププレーヤー

- 株式会社SANKYO / セブンアシバ

- KYCマシン業界

- シンワ

- 株式会社スギコグループホールディングス.

- 大三株式会社.

- 株式会社平和技研.

- その他の著名な選手

市場セグメンテーションの概要

モデル別

- 独立鳶(自前資材+労働力)

- レンタル会社は資材を所有し、労働力を外注する

- レンタル会社は資材を所有し、社内労働力も保有

スケール別

- 小規模プロジェクト

- 中規模から大規模プロジェクト

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |