K-12教科書市場:タイプ別(印刷教科書およびデジタル教科書)、学校レベル別(小学校(K-5)、中学校(K6-8)、高等中学校(K9-12))、エンドユーザー別(個人(ホームスクール)、教育機関)、流通チャネル別(オフライン(専門店)、オンラインEマーケットプレイスおよびブランドウェブサイト)、地域別市場規模、業界動向、機会分析、2025~2033年までの予測

- 最終更新日: 2025年6月23日 | | レポートID: AA0723499

市場動向

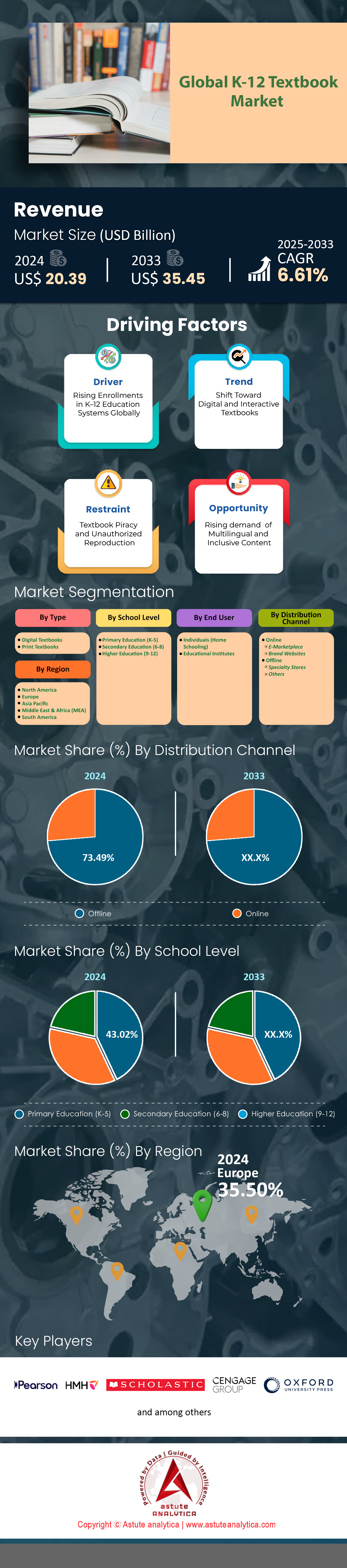

K-12教科書市場は2024年に203.9億米ドルと評価され、2025~2033年の予測期間中に6.61%のCAGRで成長し、2033年までに354.5億米ドルに達すると予測されています。.

世界のK-12(小中高)教科書市場は、従来型学習とデジタル学習の両方のトレンドに牽引され、ダイナミックな変革期を迎えています。特に、欧州連合(EU)は2021年から2027年にかけて教育分野に262億ユーロを割り当てており、その一部は教科書教材に充てられており、この地域の教育インフラへの取り組みを反映しています。米国では、カリフォルニア州の教科書費用ゼロ(ZTC)学位プログラムに1億1,500万ドルという巨額の予算が充てられたほか、ニューヨーク市の「子ども1人1台ノートパソコン」イニシアチブでは、公立学校に1,500台のノートパソコンが配布され、従来の教科書に加えてデジタル教材の活用が強調されました。これらの投資は、K-12教育におけるアクセスしやすく多様な学習教材への需要の高まりを浮き彫りにしています。.

デジタル学習は教科書市場を大きく変革し続けており、オンライン学習者は2018年の160万人から2020年には1610万人に急増しました。この急速な普及は、米国の組織の77%が現在、専門能力開発にeラーニングを活用していることからも明らかであり、教育現場におけるデジタルコンテンツへの大きなシフトを示しています。しかしながら、市場は依然としてインクルーシブ性の重要性を認識しており、点字教科書を使用している読書障害のある人はわずか20%程度にとどまっており、アクセシビリティの課題が依然として残っています。教育機関は依然として教科書の主要な流通チャネルであり、市場の52.9%を占めています。これにより、印刷教材とデジタル教材の両方が学生に効率的に届けられています。.

今後、K-12教科書市場は、政府の強力な資金援助、技術の進歩、そして教育資源への公平なアクセスへの関心の高まりを背景に、継続的な拡大が見込まれます。印刷媒体とデジタル媒体のバランスは明確であり、スクリーンタイムへの懸念と実体のある学習ツールへのニーズから、印刷媒体の販売は依然として大きなシェアを占めています。カリキュラム改革と革新的な流通モデルの進化に伴い、市場はさらに多様化し、世界中の学生のニーズに応え、学業成績の向上を支えていくと予想されます。この見通しは、教科書業界の回復力と適応力を示しており、2025年以降の教育の進歩の礎となるでしょう。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進力:政府の強力な資金援助が教科書調達と教育資源の拡大を支援

政府資金は、K-12教科書市場の基礎的な推進力であり、生徒が利用できる教育リソースの規模と質の両方を形作ります。2024年には、米国連邦政府と州政府はK-12教育に合計1,000億ドル以上を割り当て、その大部分が教科書の調達とカリキュラムの近代化に充てられました。例えば、カリフォルニア州の「教科書費用ゼロ」イニシアチブには1億1,500万ドルが投入され、学区は州全体で10万人以上の生徒に無償または低価格の教科書を提供できるようになりました。欧州連合(EU)の2021~2027年の教育予算は262億ユーロで、その大部分が教科書リソースとデジタル学習教材に割り当てられています。これらの投資により、学区は時代遅れの教材を交換し、新しいカリキュラム基準に準拠し、生徒が高品質で最新の教科書にアクセスできるようにすることが可能になりました。十分なサービスを受けていないコミュニティでは、政府からの資金提供が、リソースのギャップを埋め、学習教材への公平なアクセスをサポートし、K-12教科書市場の需要を促進する上で極めて重要な役割を果たしてきました。.

市場では、デジタル変革を目的とした資金提供も急増しています。2024年には、ニューヨーク市の「One Laptop per Child(子ども1人1台)」イニシアチブにより、公立学校に1,500台のノートパソコンが配布され、デジタル教科書とインタラクティブ学習プラットフォームの統合が直接的に支援されました。全米では、1万校以上の学校がデジタル教科書の導入、教師研修、補助教材のための助成金を受け取りました。こうした資金の流入により、K-12(小中高)教科書市場はダイナミックで反応性の高いものとなり、出版社やエドテック企業は、進化する教育基準に合わせて革新を起こし、提供する教材を調整するインセンティブを得ています。市場関係者にとって、こうした資金の流れは、目先の販売機会だけでなく、教材の近代化と生徒の学習成果の向上を目指す学校システムとの長期的なパートナーシップも意味します。その結果、政府の投資が市場の継続的な成長と革新を促進し、教育リソースが今日の学習者のニーズに対応できる、堅牢なエコシステムが構築されています。.

トレンド:学習者の主体性への移行により、学生が自らの学習の旅を主導できるようになる

2024年のK-12教科書市場における明確なトレンドは、学習者主体性、つまり生徒が自らの学習過程をコントロールできる力への移行です。これは、カスタマイズ可能で適応性の高い教科書の普及に顕著に表れており、生徒は学習ペース、興味、スキルレベルに合わせてカスタマイズされたコンテンツに取り組むことができます。大手出版社は現在、モジュール式の教科書プラットフォームを提供しており、生徒は自分のニーズに最適な章、リソース、インタラクティブな演習を選択できます。米国では、5,000以上の学区が、注釈、ハイライト、インタラクティブなエンゲージメントをサポートするデジタル教科書ソリューションを導入し、より深い学習と記憶を促進しています。このパーソナライズされたアプローチは、生徒の背景や学習スタイルが大きく異なる多様な教室において特に価値があり、市場における学業成績と学習意欲の目に見える向上につながっています。.

K-12教科書市場では、生徒主導のコンテンツ作成と生徒同士の協働も増加しています。2024年には、複数の学区が、生徒がケーススタディ、プロジェクトベースの課題、マルチメディア教材などの教科書補足資料の開発に貢献するプログラムを試験的に導入しました。例えば、テキサス州のある学区では、2,000人の生徒がデジタル教科書コンテンツの共同作成に参加し、学習意欲の向上と学習成果の向上につながりました。これらの取り組みは、教科書の関連性を高めるだけでなく、批判的思考力、創造性、デジタルリテラシースキルを育成します。学習者の主体性を教科書設計に組み込むことは、堅牢な分析によって支えられており、教育者は生徒の進捗状況を追跡し、指導内容をリアルタイムで調整することができます。市場関係者にとって、この傾向は購買の優先順位の変化を示しており、学校は個別指導を支援し、生涯学習習慣を育む、柔軟で生徒中心の教科書ソリューションを求めています。学習者の主体性への需要が高まるにつれ、カスタマイズとインタラクティブ性を重視する出版社やEdTech企業は、進化する市場でより大きなシェアを獲得する上で有利な立場にあります。.

課題: 教育者とIT専門家の確保と維持は依然として大きな課題

2024年のK-12教科書市場が直面する重大な課題は、有能な教育者やIT専門家の確保と維持が依然として難しいことです。米国全土の学区は、学年度開始時に3万人以上の教育および技術サポートのポストが空席であると報告しており、新しい教科書リソースの効果的な採用と活用に直接影響を与えています。例えば、テキサス州のある大都市圏の学区では、2,000人以上の教師の欠員を抱えて新年度を迎え、学校は代替教員に頼らざるを得なくなり、新しいカリキュラム教材の展開が制限されました。IT専門家の不足も同様に深刻で、学区はデジタル教科書プラットフォームの維持・サポート、技術的問題のトラブルシューティング、教育者へのトレーニングの提供に苦慮しています。この人材不足は、革新的な教科書ソリューションの導入を遅らせるだけでなく、K-12教科書市場における学区や出版社の投資収益率を低下させます。.

教育者へのテクノロジー統合と急速に変化するカリキュラム基準への適応に対する要求の高まりにより、課題はさらに複雑化しています。2024年には、教師は新しいデジタル教科書と学習管理システムに慣れるために、授業外に平均10時間を月10時間追加で費やすと報告されています。適切なサポート、専門能力開発、競争力のある報酬がなければ、学区は高い離職率と指導の質の低下に直面します。市場関係者にとって、この課題は包括的なトレーニングプログラム、ユーザーフレンドリーな教科書プラットフォーム、そして継続的な技術サポートへの投資の重要性を強調しています。堅牢なオンボーディングと顧客サービスを提供する出版社やEdTech企業は、学校や学区と長期的な関係を築く可能性が高くなります。教師とIT専門家の不足に対処することは、K-12教科書市場の潜在能力を最大限に引き出し、新しいリソースへの投資が有意義な教育成果につながるようにするために不可欠です。.

セグメント分析

なぜ印刷教科書が K-12 教科書市場をリードしているのでしょうか?

市場は依然として印刷教科書が確固たる牽引役であり、2024年には53.80%以上の収益を生み出しました。この優位性は、印刷教材の実体があり、誰もがアクセスできるという性質に根ざしています。特に、インド、アフリカ、東南アジアの農村部の学校など、デジタルインフラが限られている地域では、印刷教科書は極めて重要です。これらの地域では、インターネット接続やデバイスの普及が依然としてデジタル化の障壁となっています。印刷教科書は電気や技術サポートを必要としないため、世界中の何百万人もの生徒にとって信頼できる教材となっています。例えば、サハラ以南のアフリカでは、7,000万人以上の小学生がデジタル教材の選択肢がないため、印刷教科書のみに依存しています。.

K-12教科書市場におけるもう一つの重要な要素は、印刷教科書の教育的親しみやすさと規制への適合性です。多くの教育省や教育委員会は、標準化されたカリキュラムにおいて印刷教科書の使用を義務付けており、コンテンツの一貫性と国家基準への準拠を確保しています。また、デジタル機器の使用が制限されることが多い、重要な試験環境においても、印刷教科書は好まれています。市場は、最大5年間再利用できる印刷教科書の耐久性から恩恵を受けており、学校の年間調達コストを削減しています。さらに、印刷教科書は、教師と生徒が理解と記憶に不可欠と考える注釈やハイライト機能を通じて能動的な学習をサポートします。デジタル形式の急速な成長にもかかわらず、K-12教科書市場は、アクセシビリティ、信頼性、そして確立された教育実践との整合性という理由から、依然として印刷教科書に依存しています。.

K-12 教科書市場で教育機関が最も有力なエンドユーザーであるのはなぜでしょうか?

教育機関は紛れもなく市場を牽引する巨大企業であり、世界市場シェアの96%以上を占めています。市場は、公立・私立学校が持つ組織としての購買力によって形成されており、これらの学校は毎年何百万人もの生徒に教科書を選定、調達、配布する責任を負っています。米国では、9万8千校以上の公立学校と3万校の私立学校が、年間合計2億5千万冊以上の教科書を購入しており、組織による需要の規模の大きさを物語っています。地域最大の市場であるヨーロッパの教育機関は、政府の資金援助と集中的な調達システムの恩恵を受けており、質の高いカリキュラムに沿った教材への継続的なアクセスを確保しています。.

K-12教科書市場における教育機関の優位性は、規制枠組みと一括購入契約によって強化されています。フランス、ドイツ、日本などの国の文部省は、各学年・科目ごとに特定の教科書の発行を義務付けており、出版社への大規模かつ予測可能な発注を促進しています。これらの教育機関は補助金や公的資金の恩恵も受けており、これにより交渉価格で教科書を確保し、学生に無料または低価格で配布することができます。市場はさらに、カリキュラムの変更、新しい教材の試験運用、デジタルリソースの導入といった教育機関の役割によって形成されています。一元化された意思決定と予算管理により、教育機関は世界中で教科書の採用における主要なゲートキーパーであり、推進力となっています。.

なぜオフライン流通チャネル(専門店)が K-12 教科書市場をリードしているのか?

オフライン流通チャネル、特に専門店は引き続き市場を支配しており、2024年にはオフライン売上高が市場収益の73.49%を超えると予測されています。市場は、幅広い教科書に即座にアクセスできる実店舗型小売業者の確立されたインフラと信頼に依存しています。中国やブラジルなどの国では、学校や保護者への教科書販売の80%以上がオフライン専門店を通じて行われており、対面での取引が根強く好まれていることを反映しています。これらの店舗は、効率的な在庫管理、直接的な顧客サービス、教育機関向けの大量注文への対応など、物流上の利点を提供しています。.

K-12教科書市場においてオフラインチャネルが優位を占めるもう一つの理由は、多くの地域でデジタル普及が限定的であることです。アフリカ、東南アジア、そして一部のラテンアメリカでは、インターネット接続の安定性が低く、デジタルリテラシーが低いため、教科書の入手先としては専門店が最もアクセスしやすく信頼できる選択肢となっています。オフラインチャネルは、市場で依然として好まれる印刷教科書の流通も促進しています。多くの教育機関は地元の小売業者と長年にわたる関係を築いており、タイムリーな納品とカリキュラム変更への対応を確保しています。さらに、専門店はコミュニティハブとしての役割も果たし、保護者や教師に教科書選びのアドバイスを提供しています。この強力なオフラインネットワークにより、デジタルチャネルが成長しても、市場は物理的な流通にしっかりと根ざしています。.

なぜ初等教育(K-5)がK-12教科書市場の43.02%以上を占めているのでしょうか?

初等教育(K-5)は市場の原動力であり、2024年には43.02%の収益を生み出し、世界中で正式な学習の基盤として機能しています。このセグメントの優位性は、小学校就学率の規模の大きさによって形作られています。世界では6億人以上の児童が小学校に在籍しており、国語、数学、理科、社会といった主要教科の教科書に対する継続的な需要を牽引しています。各学年には独自の教科書セットが必要であり、生徒が毎年進級するにつれて、学校は進化するカリキュラムに合わせて新しい教材を調達する必要があります。インドだけでも、1億2,000万人以上の小学生が毎年新しい教科書を受け取っており、市場における需要の規模と継続的な性質を物語っています。.

K-12教科書市場における初等教育の優位性を支えるもう一つの要因は、普遍的なアクセスと基礎的な識字能力への政策的重点です。政府やNGOは、公平な学習機会を確保し、世界的な教育目標を達成するために、初等教育レベルでの教科書提供を優先しています。例えば、ユネスコが支援するイニシアチブは、2020年以降、アフリカとアジアで5,000万冊以上の初等教育教科書を無償配布しました。K-12教科書市場は、初等教育レベルでの頻繁なカリキュラム改革の恩恵も受けており、定期的な更新と新版の発行が求められています。さらに、初等教育教科書は、若い学習者の興味を引くために、カラフルなビジュアルやインタラクティブな要素を取り入れてデザインされることが多く、制作の複雑さと量をさらに増加させています。この絶え間ない需要と政策的重点により、初等教育は市場最大かつ最もダイナミックなセグメントであり続けています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

ヨーロッパの教科書大国:4カ国が72億ドルの市場を牽引

K-12教科書市場におけるヨーロッパの優位性は、2024年には72億米ドルを超える収益貢献によって支えられており、潤沢な公的資金、学問的厳格さの伝統、そして多様な教育環境により、ヨーロッパは世界をリードする存在となっています。ドイツ、イギリス、フランス、イタリアの4か国は、年間教科書販売額の50%以上を占める上位4か国です。ドイツの中央集権的なカリキュラムと強力な出版セクター、イギリスの国内および国際カリキュラムへの注力、フランスの政府資金による教科書配布、そしてイタリアの生徒一人当たりの支出額の高さが、この優位性を支えています。ヨーロッパ市場は、1,890億ユーロを超える欧州連合の教育予算、頻繁なカリキュラム改革、そして65億ユーロ(約70億米ドル)を超える価値を持つ活気のあるEdTechセクターによってさらに強化されています。これらの要因と9,000万人を超える学生人口が相まって、ヨーロッパは今後もリーダーシップを維持していくことが確実視されています。.

北米の教科書市場:政策と技術が牽引する450億ドル

北米はK-12教科書市場で2番目に大きな地域であり、年間売上高は65億米ドルを超えています。この地域の成長は、生徒一人当たりの支出額の高さ、カリキュラム基準の集中化、そして急速なデジタル変革によって牽引されています。米国とカナダが主な貢献国であり、米国だけでも教科書に年間72億米ドル以上を投資しています。この地域の強みは、アメリカ救済計画によるK-12教育支援のための1,700億米ドルの割り当てなど、強力な資金調達メカニズムと、定期的なカリキュラム見直しの伝統にあります。北米のK-12教科書市場は、1対1デバイスプログラムの広範な導入によっても形成されており、60%以上の学区が生徒に個人用デバイスを提供しています。カナダのバイリンガル教育システムと州政府による強力な資金提供も、この地域の教科書需要をさらに押し上げています。こうした政策、資金、そしてテクノロジーの融合が、北米を教科書大国としての地位を確固たるものにしています。.

アメリカ合衆国:北米教科書市場の原動力

米国は北米のK-12教科書市場を牽引し、同地域における収益の大部分を占めています。4,900万人以上の公立生徒と98,000校以上の公立学校を擁し、教科書調達の規模は他に類を見ません。米国の教科書市場は、年間教科書予算やデジタル変革のための重点的な助成金など、連邦政府と州政府による多額の資金提供によって推進されています。アメリカ救済計画(ASP)による1,700億ドルの投資は、印刷媒体とデジタル媒体の両方の導入を加速させ、学校が教材やインフラを更新できるようにしました。米国はまた、教科書政策の革新においても主導的な役割を果たしており、19の採用州が厳格な審査プロセスを義務付け、未承認教材に年間最大20億ドルを費やし、教科書の質と柔軟性を促進しています。米国はSTEM、特別支援教育、個別学習に重点を置いており、専門教科書の需要をさらに押し上げ、北米市場を牽引しています。.

アジア太平洋地域の教科書販売急増:5大企業による53億ドル増

アジア太平洋地域は、K-12教科書市場の成長において他のすべての地域を凌駕すると見込まれており、年間売上高はすでに53億米ドルを超え、2033年までの年平均成長率(CAGR)は7.95%を超えると予測されています。アジア太平洋地域の市場は、膨大な生徒数、政府主導の教育改革、そして急速なデジタル化によって牽引されています。中国、インド、日本、韓国、インドネシアは、合計で4億人以上のK-12生徒が在籍する上位5カ国です。インドだけでも年間1億2,000万冊以上の新しい教科書が配布されており、中国のデジタルカリキュラムイニシアチブは2億人以上の生徒に届いています。アジア太平洋地域の市場は、1億5,000万人のユーザーにサービスを提供するインドのDIKSHAプラットフォームなど、政府によるデジタルインフラへの投資の恩恵を受けています。また、普遍教育イニシアチブ、STEMカリキュラムの拡大、そして英語学習の需要の高まりも成長を牽引しています。これらの要因に加え、ダイナミックな政策環境と人口規模が相まって、アジア太平洋地域は世界市場で最も急速に成長している地域となっています。.

K-12教科書市場の主要プレーヤー

- ブレイク教育

- センゲージグループ

- ディスカバリー・エデュケーション

- ハーパーコリンズ出版社.

- HMH教育会社

- マクミラン・エデュケーション・リミテッド

- マグロウヒル

- ピアソン

- ペンギンランダムハウス

- Prachi [インド] Pvt. Ltd.

- スコラスティック社.

- その他の著名な選手

市場セグメンテーションの概要

タイプ別

- デジタル教科書

- 印刷された教科書

学校レベル別

- 初等教育(K-5)

- 中等教育(6~8年生)

- 高等教育(9~12年生)

エンドユーザー別

- 個人(ホームスクール)

- 教育機関

流通チャネル別

- オンライン

- Eマーケットプレイス

- ブランドウェブサイト

- オフライン

- 専門店

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |