鉛蓄電池市場:タイプ別(VRLA電池および液式電池)、用途別(自動車スターター、オートバイおよび電動バイク、フォークリフトおよびその他の車両、通信産業、UPSなど)、地域別 - 2025~2033年の業界動向、市場規模および機会予測

- 最終更新日: 2025年11月4日 | | レポートID: AA0622260

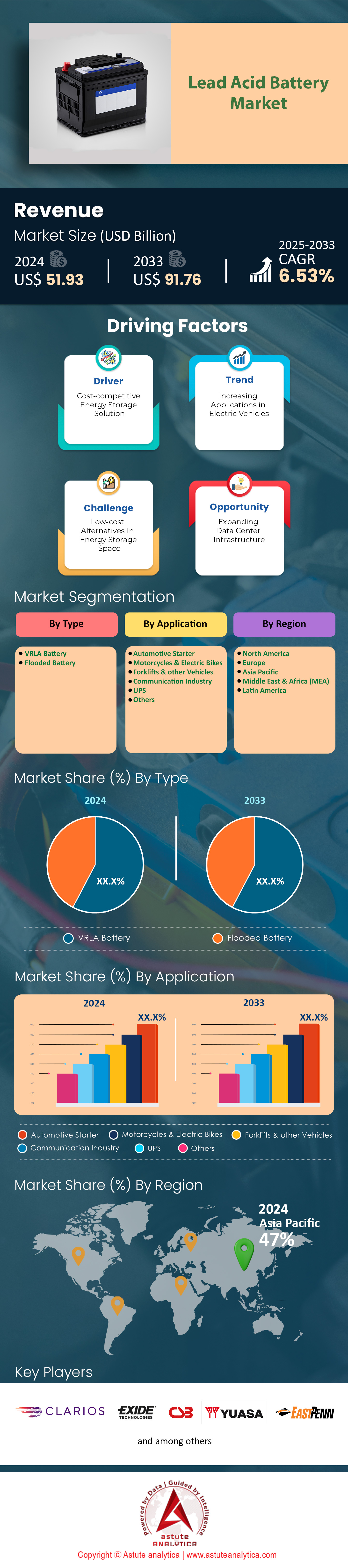

市場のスナップショット

鉛蓄電池市場は2024年に519.3億米ドルと評価され、2025年から2033年の予測期間中に6.53%のCAGRで成長し、2033年までに917.6億米ドルの市場評価額に達すると予測されています。.

主な調査結果

- タイプ別では、液式鉛蓄電池が65%以上の市場シェアを占めています。.

- アプリケーション別では、自動車用スターター アプリケーションが依然として市場消費の大部分を占めています。.

- アジア太平洋地域は市場収益の 47% 以上を占めています。.

- 世界の鉛蓄電池市場は、2033年までに917億6000万米ドルの市場規模を超えると予想されています。.

鉛蓄電池市場の巨大かつ安定した消費基盤は、世界の自動車部門に支えられています。2023年の世界の自動車生産台数は9,354万6,599台に達し、SLIバッテリーの基本的な需要は2024年以降も確固たるものとなっています。これは出荷量に如実に反映されており、北米では2024年に1億5,900万台の自動車用バッテリーが輸入され、中国では2024年1月から7月の間に1億4,300万台という膨大な数のバッテリーが輸出されています。今後の需要は非常に堅調で、中国は2025年7月だけで2,129万台を輸出すると予測されています。メーカーはこれに応えるべく生産規模を拡大しており、クラリオス社の新工場では2026年から年間74万5,000台の先進スターターバッテリーを供給する予定です。.

乗用車以外にも、産業用途が鉛蓄電池市場に強力な需要源を生み出しています。2023年には175万台のフォークリフトを出荷した世界的な物流ネットワークは、鉛蓄電池に大きく依存しています。この産業規模の需要は、2024年半ば時点で7万5000台のロボット運搬車とフォークリフトを稼働させているAmazonのような単独事業者によって実証されています。このような多様な需要に対応するため、クラリオスによる2035年までの60億米ドルの投資計画や、インドの生産連動型インセンティブ制度の下で2024年8月までに予定されている推定170億米ドルなど、巨額の資本が投入されています。中国では、鉛蓄電池の生産量を年間8,500万kWhに拡大するプロジェクトが1つあり、特殊用途の成長を示唆しています。.

市場の需要は、最先端の循環型経済によってさらに独特な形をとっています。2023年には米国で100万トンの二次鉛を生産した大規模なリサイクルインフラは、安定的で持続可能なサプライチェーンを構築しています。年間7万5000トンを処理するドバイ工場や、年間9万6000トンの処理能力を持つインドの新工場など、新施設の建設が継続的に進んでおり、処理能力は拡大しています。中国で計画中の施設は、年間60万トンという膨大なリサイクル能力を新たに追加する予定です。このリサイクル能力の強さは、2025年半ばに鉛価格が1トンあたり1万7000元に迫ったような原材料価格の変動に対して重要な緩衝材となり、ステークホルダーへの供給安定性を確保します。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

鉛蓄電池イノベーターにとって、新たな収益源を生み出す新たなフロンティア

- グリッドスケールのエネルギー貯蔵の導入:鉛蓄電池市場にとって、特に新興国におけるグリッドスケールのエネルギー貯蔵は大きなビジネスチャンスです。先進的な鉛炭素をはじめとする高度な化学特性を持つ材料は、周波数調整やピークカットの用途に導入されています。実証済みの信頼性とリチウムイオン電池に比べて初期費用が低いことから、断続的な再生可能エネルギー源を統合した電力網の安定化を図る、耐久性、安全性、そして費用対効果の高いソリューションを必要とするプロジェクトに最適です。このトレンドにより、メーカーは従来の自動車・産業用途に加え、急速に拡大する公益事業分野への多角化を図ることができます。

- マイクロハイブリッド車の成長: 高度なスタートストップシステムと回生ブレーキを搭載したマイクロハイブリッド車の普及により、強化液式バッテリー(EFB)および吸収ガラスマット(AGM)鉛蓄電池のプレミアム市場が創出されています。これらの車両には、標準的なSLIバッテリーよりも高い充電受入性と優れたサイクル特性を備えたバッテリーが必要です。世界的な排出ガス規制の強化に伴い、マイクロハイブリッド車の台数は飛躍的に増加すると予想されます。これは、企業にとって、これらの要求の厳しい自動車プラットフォーム向けに特別に設計された高性能で高利益率の鉛蓄電池を販売する絶好の機会となり、進化する交通市場において大きな価値を獲得することになります。

データセンターの電力需要の急増が据置型バッテリー市場の成長を強化

デジタル経済の急速な拡大は、信頼性の高いバックアップ電源に対するかつてない需要を牽引し、鉛蓄電池市場に大きな成長機会をもたらしています。クラウドコンピューティングとAIの中枢であるデータセンターは、運用の継続性を維持するために大規模な無停電電源装置(UPS)に依存しています。鉛蓄電池、特に制御弁式鉛蓄電池(VRLA)は、その安全性、信頼性、そしてコスト効率の高さから、依然として市場を席巻しています。新規データセンターの建設や容量拡張の増加は、世界中で据置型バッテリーの大量受注につながっています。.

この急増は、大規模な投資と電力拡張によって強調されています。バージニア州では、91.5メガワットのデータセンターキャンパスが2025年に稼働する予定であり、ダブリンのハイパースケール施設では、2025年初頭までに72メガワットのバックアップシステムが必要になります。2024年に開始されたフェニックスのプロジェクトでは、初期構築に20,000台のVRLAバッテリーユニットが含まれています。同様に、鉛蓄電池市場のマレーシアは、8億ドルの投資と64メガワットのフェーズ1要件を備えたデータセンターハブを開発しています。2024年だけで、世界中のデータセンターのアップグレード用に120万台のVRLAユニットを供給する契約が締結されました。別のヨーロッパのテクノロジー企業は、2025年末までに30万台の新しい鉛蓄電池を設置することを約束し、2024年にテキサス州に拠点を置く施設は15,000台の高率放電バッテリーを発注しました。インド政府は2025年初頭、国立情報センター向けに5万台のバッテリーユニットを入札しました。一方、クラウドプロバイダーの2024年サステナビリティレポートでは、効率向上のため8万台の新しい鉛蓄電池を設置すると記載されており、ロンドンの金融機関は2025年第1四半期に1万2000台のUPSバッテリーを交換しました。これらの動きは、世界のデジタルインフラを支える定置型鉛蓄電池に対する堅調かつ持続的な需要を浮き彫りにしています。.

農村電化イニシアチブ オフグリッドエネルギー市場における電力需要

進行中の農村電化プログラムは、鉛蓄電池市場に新たな力強い成長の道筋をもたらしています。遠隔地では依然として数百万人が安定した電力を利用できず、オフグリッド太陽光発電システムは不可欠なものになりつつあります。鉛蓄電池は、手頃な価格で広く入手可能であり、多様な環境条件でも耐久性があるため、こうした用途において依然として好ましい選択肢となっています。政府やNGOが住宅用太陽光発電システムやミニグリッドの拡大を進めているため、新興国全体でバッテリー需要が加速しています。.

世界の鉛蓄電池市場におけるこの勢いを示す数多くの取り組みがあります。ナイジェリアでは、2024年までに鉛蓄電池を搭載した太陽光発電システム15万台を普及させるプログラムが進行中です。サハラ以南アフリカ全域で世界銀行が支援するプロジェクトでは、2025年までに1万のミニグリッドの構築を目指しており、そのためには約50万台のディープサイクルバッテリーが必要です。インドでは、2024年の電化推進計画の一環として、太陽光発電システムを導入している2万5000の村落を鉛蓄電池で接続する計画です。同様に、あるNGOは2024年に東南アジアの医療クリニック向けに8万台のバッテリーを配備しました。フィリピンでは、2025年第1四半期にコミュニティソーラープロジェクト向けに6万台のチューブラーバッテリーの入札が行われ、東アフリカの企業は太陽光灌漑向けに20万台のユニットを受注しました。ラテンアメリカの2025年イニシアチブは、5万件のオフグリッド設置を目指しており、アフリカの販売代理店は2024年に太陽光発電ソリューション向けバッテリー120万個を受け取りました。バングラデシュでは、2025年上半期に3万5000件の住宅用太陽光発電システムが設置され、インドネシアの新たな2025年補助金は、年間25万個のオフグリッド用バッテリー生産を支援しています。これらの措置は、世界的なエネルギーアクセス目標の達成において、鉛蓄電池の重要性が高まっていることを改めて示しています。.

セグメント分析

経済的実現可能性と実証された性能が燃料液式バッテリー市場の優位性を確立

65%を超える圧倒的な市場シェアを占める液式鉛蓄電池は、その経済的な利点と確立された信頼性により、鉛蓄電池市場におけるエネルギー貯蔵の第一選択肢であり続けています。重要な市場要因はその長い耐用年数です。産業用グレードのバッテリーは最大1,500サイクルを達成し、適切なメンテナンスを行えば10年以上使用できます。運用コストは予測可能で、産業用途での一般的な四半期メンテナンス費用は200~300米ドルです。この技術は160年以上にわたる長い歴史があり、新しい技術がまだ追いつけないほどの性能記録を提供しています。そのため、資本投資の観点から見ると、これらのバッテリーは参入障壁が低く、資本コストは1キロワット時あたり約260米ドルです。鉛蓄電池市場は、非常に効率的で成熟したリサイクルインフラによっても強力に支えられています。.

この確立された循環型経済は、鉛とプラスチック部品の最大99%がリサイクル可能であるため、顕著な市場優位性をもたらします。例えば北米では、リサイクル資源が鉛の総需要の80%以上を満たしており、原材料の安全性確保に貢献しています。メンテナンスは必須ですが、一般的には簡単です。しかし、不適切なメンテナンスはバッテリーの動作寿命を最大50%短縮する可能性があります。散水や清掃などの特定のメンテナンスサービスには、バッテリー1個あたりそれぞれ50~75米ドル、40~60米ドルの費用がかかります。最高の性能を得るには、50%~80%の放電深度を繰り返し、セルのカットオフ電圧を約1.75ボルトに設定することで寿命を延ばすことが推奨されます。.

- 産業用バッテリー 1 個あたりの初期費用は通常、1,000 ポンドから 4,000 ポンドの範囲です。.

- 再生可能エネルギーの貯蔵に適したディープサイクル モデルは、安定した 300 ~ 1,000 サイクルを実現します。.

- 充電プロセス中にバッテリーから水素ガスが放出され、空気中の濃度が 4% になると危険が生じます。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

自動車向けSLIアプリケーションが市場における永続的かつ実用的な技術優位性を強化

自動車業界において、始動、照明、点火(SLI)用途は、鉛蓄電池市場において依然として大きな消費セグメントとなっています。その主な理由は、優れたコストパフォーマンスです。液式バッテリーは、従来の自動車用AGM代替品と比較して30~50%という大幅なコスト優位性を提供し、これはOEM(相手先ブランド製造)にとって重要な要素です。世界的な自動車生産の膨大な規模が、この需要を直接的に支えています。例えば、中国は2025年に6,610万台の自動車を生産すると予測されています。さらに、2023年には、27の欧州連合(EU)加盟国全体で1,060万台の新車が登録され、2024年10月時点で255の自動車製造工場が存在していました。標準的な自動車用バッテリーの信頼性の高い耐用年数は3~5年です。.

発展途上国からの需要も、鉛蓄電池市場の強力な成長エンジンとして機能しています。インドでは、今後5年以内に年間バッテリー需要が3,000万台に達すると予想されており、これは国内の自動車台数の増加を反映しています。こうした需要拡大を促進するため、インドは2024年8月時点で、生産連動インセンティブプログラムに基づき、バッテリー製造施設に約170億米ドルを割り当てています。アンチモンやカルシウムなどの添加剤で強化された鉛を使用する基本設計は、車両の振動に耐えながら、エンジン点火に必要な高サージ電流を供給するのに最適です。わずか1つのバッテリーが故障するだけで操業が停止する可能性があります。20台のトラック車両が1時間停止すると、数千ドルの損害が発生する可能性があるため、この信頼性の高い技術の必要性が強調されています。.

- 米国環境保護庁は2023年に鉛蓄電池工場の排出ガスおよび性能基準を更新した。.

- 主要な原材料は、米国、オーストラリア、中国などの主要な鉛生産国から確実に調達されています。.

- 標準的な 12 ボルトの自動車用バッテリーは、日常的に使用されている液浸セル技術の最も普及した例です。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域の製造業が世界市場の優位性を支える可能性

アジア太平洋地域は、比類のない製造能力とダイナミックな輸出チャネルを通じて、世界の鉛蓄電池市場を圧倒的にリードしており、47%以上の市場シェアを獲得しています。原材料調達から高度な電池組立まで、包括的な産業エコシステムがこのリーダーシップを支えています。この地域の各国は、生産施設に多額の資本を投入し、野心的な生産目標を設定しています。これらの行動は、膨大な国内消費を満たすと同時に、世界の鉛蓄電池需要の大部分を供給することを目的としています。この地域における事業の規模の大きさが、世界市場全体の競争環境を決定づけています。.

鉛蓄電池市場におけるこの地域の強力な地位は、主要な数字によって明確に示されています。インドが主要な供給国としての役割を担っていることは、2023年後半から2024年の間に輸出された鉛蓄電池の出荷数81,552件から明らかで、そのうち2025年4月の出荷数41件は密閉型鉛蓄電池のみでした。ベトナムでは、メーカーのLeochが2024年の自動車用バッテリーの年間生産量48,000トンを報告しました。インドネシアの市場は急速に拡大しており、2025年までに40万台の電気自動車をサポートする計画があり、Rept Batteroによる新工場により生産能力が8GWh増加します。韓国の先進的な鉛蓄電池セクターは、年間8万トンのカソード材料を生産できる韓国の施設を持つLG化学などの企業の支援を受けて、2029年まで大きな成長が見込まれています。タイの大手自動車メーカーは2024年に30万個の交換用SLIバッテリーを発注し、日本の大手産業メーカーは2025年型フォークリフト向けに5万個のディープサイクルバッテリーを購入する予定です。持続可能性を強調するため、地域の大手リサイクル施設は2024年に25万トンの使用済みバッテリーを処理しました。.

北米は高度な生産とサプライチェーンのセキュリティに注力

北米は、先進的な製造業への重点的な投資とサプライチェーンのレジリエンス強化を通じて、鉛蓄電池市場における戦略的地位を確立しています。主要消費拠点として、この地域の主要メーカーは、利益率の高い吸収ガラスマット(AGM)バッテリーの生産を優先しています。これらのバッテリーは、アイドリングストップシステムを搭載した現代の自動車にとって不可欠です。高効率のリサイクルネットワークは、この地域の戦略の中核を成しており、廃棄物を最小限に抑え、海外の原材料への依存を減らす、強固な循環型経済を構築しています。.

最近のデータは、鉛蓄電池市場におけるこの集中的なアプローチの成功を浮き彫りにしている。2024年には、米国は推定100万トンの二次鉛を生産したが、これはほぼ完全にリサイクル電池由来であり、2024年12月だけで26,200メトリックトンの国内鉱山生産がそれを補った。1,600万米ドルの投資により、クラリオスはAGM部品製造のためにサウスカロライナ工場を拡張している。同社はまた、2024年には米国における先進的な低アンチモン電池の生産を150万個増強した。2026年に開始するオハイオ州の新施設は、年間745,000個の先進的な電池を供給する一方、2025年の追加投資により部品生産能力を3,000万個増強する。米国の大手自動車メーカーが2025年モデル向けに50万個のAGM電池を契約していること、およびカナダの通信会社が2024年に設置する25,000個の新しいバックアップユニットさらに、メキシコの工場は2024年上半期に220万個のSLIバッテリーを米国に輸出し、米国のサプライヤーは2024年に15万個の動力用バッテリーを受注した。.

欧州は高付加価値・特殊用途のバッテリー生産に投資を集中

欧州は、プレミアム製品の製造と戦略的なエコシステム投資に注力することで、世界の 鉛蓄電池市場 影響力を強化している。欧州の高度な自動車産業は、高付加価値のAGMバッテリーや強化型液式バッテリー(EFB)に対する大きな需要を生み出しており、これらのバッテリーはより高い利益率を実現している。欧州のメーカーは、この先進的な市場セグメントに対応するため、生産能力を積極的に拡大している。同時に、持続可能で循環型のバッテリー経済を促進するため、リサイクルインフラへの大規模な投資も行われている。

この戦略的方向性は、大規模な資本プロジェクトと強力な国内産業によって支えられています。ポーランドでは、12億5,000万米ドルを投資して新しいバッテリー材料工場が建設中であるほか、別途2億4,000万ユーロの助成金により主要なバッテリー金属回収ハブが設立され、さらに約6億ユーロを投資する計画のギガファクトリーが補完されます。イタリアの成熟した鉛蓄電池市場には、2024年には57のバッテリー製造企業が参入し、リサイクル部門では148,880トンの使用済み鉛バッテリーが処理されました。イタリアには48GWhのギガファクトリーの計画もあります。ドイツでは、自動車部品サプライヤーのVARTAが約4,000人を雇用し、大手自動車メーカーが2024年に120万個のAGMバッテリーを発注しました。スペインの物流会社は2024年に15,000個のフォークリフト用バッテリーを調達し、英国の大手データセンター運営会社は2025年に20,000個のUPSバッテリーユニットを交換する契約を締結しており、産業需要が堅調であることを示しています。.

世界の鉛蓄電池市場を強化する戦略的資本注入と買収トップ6

- EnerSys が Bren-Tronics Inc. を買収 (2024 年 3 月): 世界的な産業技術リーダーである EnerSys は、軍事用途向けポータブル電源ソリューションおよびバッテリーの主要メーカーである Bren-Tronics, Inc. の買収を完了し、防衛分野のポートフォリオを強化しました。

- Clarios が米国の AGM バッテリー生産に投資 (2024 年 1 月): Clarios は、自動車需要の高まりに対応するため、サウスカロライナ州オコニー郡の施設で吸収ガラスマット (AGM) バッテリー部品の製造能力を拡大するため、1,600 万ドルの投資を発表しました。

- Dubatt が高度なリサイクル施設を開設 (2024 年 2 月): Dubatt Battery Recycling は、ドバイ工業都市に 2 億 1,600 万ディルハム (約 5,880 万米ドル) を投資し、完全統合型の鉛蓄電池リサイクル工場を開設しました。

- Gridtential社が戦略的投資を獲得(2024年2月): 先進的なバイポーラ鉛蓄電池技術の開発企業であるGridtential Energy社は、Shield Power Solutions社から戦略的投資を受け、産業用および軍事用途向けのSilicon Joule™バッテリーの商業化を加速させ、鉛蓄電池市場の成長をさらに促進する。

- エクサイド インダストリーズがハルディア リサイクル工場に資金提供 (2024 年 2 月): エクサイド インダストリーズの取締役会は、同社の 100 億ルピー (約 1,200 万米ドル) を上限として、同社の 100 万子会社であるクロライド メタルズがハルディア施設に新しいバッテリー リサイクル ユニットを設置することを承認しました。

- アマラ・ラジャ社、製造拠点の建設に着手(2024年5月): インドのバッテリー大手アマラ・ラジャ社は、テランガーナ州に建設中の「ギガコリドー」製造施設の建設に着手した。総工費950億ルピー(約11億4000万米ドル)のこのプロジェクトには、鉛蓄電池の生産ラインに加え、その他の化学製品の製造ラインも含まれる。

鉛蓄電池市場のトップ企業:

- クラリオス

- エクサイドテクノロジーズ

- CSBエネルギーテクノロジー

- 湯浅

- エナーシス

- イーストペン製造

- フィアム

- セバン

- ハンコック アトラスBX

- アマラ・ラジャ

- C&Dテクノロジーズ

- ミダックバッテリー

- ACDelco

- バナーバッテリー

- ファーストナショナルバッテリー

- チルウィー

- 天能ホールディンググループ

- 双登グループ(松濤)

- キャメルグループ

- フォンファン

- レオック

- ナラダパワー

- 神聖な太陽のエネルギー源

- コスライトテクノロジー

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別:

- VRLAバッテリー

- 浸水バッテリー

用途別:

- 自動車用スターター

- オートバイと電動自転車

- フォークリフトおよびその他の車両

- 通信業界

- UPS

- その他

地域別:

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 東南アジア

- 韓国

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- GCC

- エジプト

- 南アフリカ

- イスラエル

- 七面鳥

- MEAの残りの地域

- ラテンアメリカ

- アルゼンチン

- ブラジル

- ラテンアメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 519億3000万米ドル |

| 2033年の予想収益 | 917億6000万米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 6.53% |

| 対象セグメント | タイプ別、用途別、地域別 |

| 主要企業 | Clarios、Exide Technologies、CSB Energy Technology、Yuasa、EnerSys、East Penn Manufacturing、Fiamm、Sebang、Hankook AtlasBX、Amara Raja、C&D Technologies、Midac Batteries、ACDelco、Banner Batteries、First National Battery、Chilwee、Tianneng Holding Group、Shuangdeng Group (Shoto)、Camel Group、Fengfan、Leoch、Narada Power、Sacred Sun Power Sources、Coslight Technology、その他の有力企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |