市場シナリオ

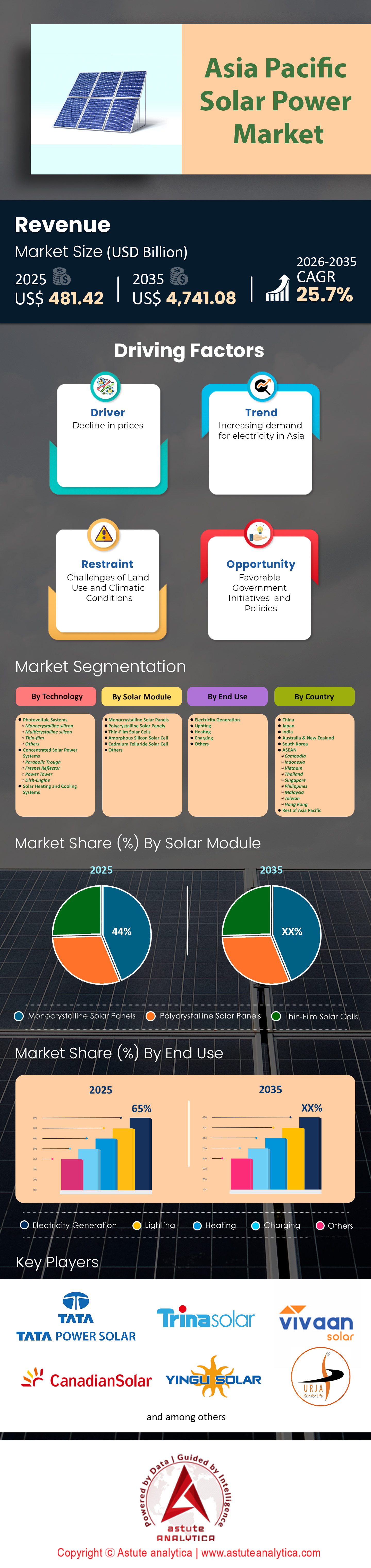

アジア太平洋地域の太陽光発電市場は2025年に4,814.2億米ドルと評価され、2026年から2035年の予測期間中に25.7%のCAGRで成長し、2035年までに4兆7,410.8億米ドルの市場評価額に達すると予測されています。.

主な調査結果

- 技術に基づいて、PV システムは 89% の市場シェアを占めており、今後数年間で 26% という驚異的な CAGR で成長すると予測されています。.

- 太陽光モジュールをベースとすると、単結晶太陽光パネルがアジア太平洋地域の太陽光発電市場で44%の市場シェアを占め、トップを占めています。.

- エンドユーザーを基準にすると、アジア太平洋地域の太陽光発電市場は発電セグメントが市場総収益の65%を占めており、その大半を占めています。.

- 中国はアジア太平洋市場で最も優勢な国です。.

太陽は東から昇り、世界のエネルギー転換の未来も東から昇ります。アジア太平洋地域(APAC)は、かつて太陽光発電部品の世界的「工場」としての役割を超越し、地球最大かつ最もダイナミックな太陽光発電(PV)技術の展開地域となりました。.

2026年現在、アジア太平洋地域の太陽光発電市場は重大な転換点を迎えています。もはや政府の補助金だけに頼るのではなく、真のグリッドパリティ、エネルギー安全保障への懸念、そして企業の脱炭素化推進によって市場は牽引されています。.

市場のダイナミクス:脱炭素化の世界的な原動力

アジア太平洋地域の太陽光発電市場は現在、世界の年間 太陽光発電設備設置量。この優位性は、経済成長、気候変動対策への取り組み、エネルギー安全保障という3つの主要要因が複合的に作用した結果である。

- 化石燃料依存から国家エネルギー安全保障と国内発電への戦略的転換

歴史的に、アジア太平洋地域の経済は輸入石炭とガスによって支えられてきました。しかし、近年の地政学的変動と化石燃料価格の高騰により、インド、中国、日本などの国々は、太陽光発電を単なる「グリーン」エネルギーではなく、「安全な」国産エネルギーとして捉えざるを得なくなりました。太陽光発電は制裁を受けることはなく、その価格は地政学的紛争によって変動することはありません。.

- 国家の気候変動誓約とネットゼロ目標が地域の太陽光発電導入に与える影響の分析

アジア太平洋地域の太陽光発電市場全体で、ネットゼロへのタイムラインが短縮されつつあります。.

- 中国: 2060 年までにカーボン ニュートラルを目指し、2030 年までに 1,200 GW の風力と太陽光を導入するという壮大な中間目標を掲げています。

- インド: モディ首相の「パンチャムリット」公約は、2030年までに非化石燃料発電容量を500ギガワットに増やし、2070年までに温室効果ガス排出量を実質ゼロにすることを目標としている。

- 日本と韓国:両国は2050年までにネットゼロを達成するという法律を制定しており、輸入LNGへの依存から脱却するためのエネルギー構成の急速な再構築を余儀なくされている。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

競争環境評価:市場統合、垂直統合、そして大手企業による寡占の高まりを評価する

数百もの小規模な太陽光発電メーカーが市場シェアを競い合っていた時代は終わりました。アジア太平洋地域の太陽光発電市場は、垂直統合と少数の「スーパーメジャー」による支配を特徴とする急速な統合の段階に入りつつあります。

- アジア太平洋地域の太陽光発電市場における大手電力会社の寡占と、銀行融資要件が競争エコシステムをどのように形成しているかを分析

市場は、主に中国を拠点とするトップメーカーによる支配が強まっています。ロンジーグリーンエナジー、ジンコソーラー、トリナソーラー、JAソーラー、カナディアンソーラーといった企業が、出荷量の大部分を占めています。.

- 融資適格性が参入障壁となる: 公益事業規模の65%を占めるこの分野では、金融機関や銀行は融資審査に「ティア1」の設備を要求する。これは、過去の実績データやバランスシートが不足し、「融資適格」とみなされない小規模な新規参入企業にとって、高い参入障壁となる。

ii. コモディティ市場における製造業の生き残りと利益確保のための垂直統合の戦略的重要性

アジア太平洋地域の太陽光発電市場の極めて薄い利益率で生き残るために、大手企業は積極的な垂直統合を追求しています。.

- チェーン: 単にモジュールを組み立てるだけでなく、トッププレイヤーは今やチェーン全体を支配しています。ポリシリコンの採掘→インゴットの鋳造→ウェハーのスライス→製造セル→モジュールの組み立て。

- 影響: これにより、巨大企業は原材料価格のショック( ポリシリコン 価格高騰など)から保護されます。セルやウェハをオープンマーケットで購入しなければならない小規模で非統合型の企業は、垂直統合型の巨大企業と価格面で競争することができません。

iii. 合併、買収、そして苦境:技術進化論がいかにしてTier 2メーカーを市場から追い出しているのか

アジア太平洋地域の太陽光発電市場では、市場の「一掃」が起こっている。.

技術的ダーウィニズム: P型からN型(TOPCon/HJT)技術へのアップグレードに必要な研究開発設備投資(R&D CapEx)を負担できないメーカーは淘汰されつつある。これは、中国とインドのティア2メーカーの倒産につながっている。

下流統合: アジア太平洋地域の太陽光発電市場でも下流での統合が進んでおり、Adani Green(インド)やACEN(フィリピン)などの大手独立発電事業者(IPP)が、プロジェクト遂行の効率化を図るため、小規模な開発業者やEPC(設計・調達・建設)企業を買収しています。

戦略的技術展望:バッテリーストレージ統合、両面モジュール、グリーン水素シナジーを含む主要な破壊的変化の特定

PV と単結晶の成長という基本的な指標以外にも、アジア太平洋地域の太陽光発電市場における今後 10 年間の成長を形作るいくつかのトレンドがあります。.

- 間欠性とグリッドの不安定性を軽減するためのバッテリーエネルギー貯蔵システム(BESS)の必須統合

太陽光発電の普及が進むにつれ、「ダックカーブ」(太陽光発電は正午にピークを迎えるが、需要は夕方にピークを迎える)が問題になる。.

トレンド:インドとオーストラリアでは、新規入札においてバッテリーエネルギー貯蔵システム(BESS)の導入が必須になりつつある。太陽光発電は「断続的」なエネルギーから「安定供給可能」な電力へと移行しつつある。

- 実用規模プロジェクトにおける収益最大化のための両面モジュールと追跡システムの普及

アジア太平洋地域の太陽光発電市場では、両面モジュールは前面と背面の両方から(地面からの反射光を利用して)電力を生成します。.

普及状況:公益事業規模の分野では、両面発電モジュールが標準になりつつあります。わずかなコスト増加で発電量を10~15%増加させ、均等化発電原価(LCOE)を直接的に改善します。.

- 新興水素経済:太陽光発電がグリーン水素生産の主要原料となる方法

アジア太平洋地域はグリーン水素に大きく賭けている。グリーン水素とは、太陽光発電を主要な原料として電解槽で水素を製造する技術である。2028年までにオーストラリアとインドで大規模な「太陽光水素製造」プラントが建設され、特に鉄鋼や海運といった重工業の脱炭素化に貢献すると予想される。

重要な市場阻害要因:地域におけるグリッドインフラのボトルネック、土地取得の課題、サプライチェーンの地政学的な問題への対応

CAGR 26% にもかかわらず、アジア太平洋地域の太陽光発電市場には依然として大きな逆風が残っています。.

- 送電網の抑制という課題の増大と高電圧送電インフラの緊急アップグレードの必要性

多くのアジア諸国の電力網は、分散型の変動性のある太陽光発電ではなく、集中型の石炭火力発電用に構築されました。.

- 問題: 出力抑制。中国とベトナムの一部地域では、送電線が日照ピーク時の電力増加に対応できないため、太陽光発電所は発電を停止(抑制)せざるを得ない状況にあります。

- 必要性:日照時間の長い遠隔地から都市部の負荷センターに電力を移動させるには、高電圧直流(HVDC) 送電線への大規模な投資が必要です。

- 人口密度の高いアジア諸国と農業経済における土地取得と社会的ライセンスの複雑さ

アジア太平洋地域の太陽光発電市場では、太陽光発電には広大な土地が必要です。人口密度の高いインドとインドネシアでは、65%を占める大規模太陽光発電セグメントの用地取得が困難になっています。農家との対立や土地転用に関する官僚的な煩雑な手続きが、プロジェクトの遅延の主な原因となっています。.

- サプライチェーンの脆弱性と世界的な貿易障壁が太陽光発電部品の自由な移動に与える影響

「チャイナ・プラス・ワン」戦略は、アジア太平洋地域の太陽光発電市場のサプライチェーンを複雑化させています。米国とEUによる中国製太陽光発電製品に対する貿易制限(新疆ウイグル自治区における強制労働疑惑による)は、アジア太平洋地域のメーカーに影響を及ぼしています。これはインドとベトナムを代替ハブとして有利に働かせる一方で、短期的な供給変動と価格摩擦を引き起こしています。.

セグメント分析

技術分析:太陽光発電システムが89%という圧倒的な市場シェアを獲得し、成長が見込まれる理由を理解する

技術に基づいて見ると、PV システムはアジア太平洋地域の太陽光発電市場で 89% の市場シェアを占めており、今後数年間で 26% という驚異的な CAGR で成長すると予測されています。.

アジアにおける集光型太陽熱発電(CSP)と太陽光発電(PV)システムの戦いは事実上終結しました。PVが紛れもない勝利を収めました。なぜでしょうか?

- コストデフレ: シリコンPVモジュールのコストは過去10年間で90%以上低下しました。熱力学と重厚な機械インフラに依存するCSPは、同様の学習曲線によるコスト削減を達成できていません。

- 拡張性: PVシステムは地理的な制約を受けません。ムンバイの屋上、ベトナムの浮体式プラットフォーム、あるいはゴビ砂漠の巨大な施設など、様々な場所に設置できます。CSPは高い直達日射量(DNI)を必要とするため、特定の砂漠地帯に限定されます。

- 年平均成長率26%という驚異的な成長率の要因: この急成長は、製造業における「好循環」によって支えられています。アジア太平洋地域で太陽光発電パネルの生産量が増加すると価格が下がり、需要がさらに高まり、それがさらなる製造拡大を正当化するのです。

モジュール別:単結晶パネルの台頭とアジア太平洋地域の太陽光発電市場における44%の圧倒的シェアを分析

太陽光モジュールベースでは、単結晶太陽光パネルがアジア太平洋地域の太陽光発電市場をリードし、44%の市場シェアを占めています。太陽光発電業界は現在、多結晶(ポリ)から単結晶(モノ)への大規模な技術移行を進めています。.

- 単結晶PERCおよびTOPConへの移行: 長年、低コストのため多結晶パネルが標準でしたが、効率の差は拡大しています。単結晶パネル(具体的にはパッシベーテッドエミッターおよびリアセル、PERC)は、平方メートルあたりの効率が高くなります。

- 44%がまだ序章に過ぎない理由: 日本、韓国、フィリピンといった土地の限られたアジア諸国では、1平方メートルあたりの発電量を最大化することが極めて重要です。土地は高価なため、高効率の単結晶パネルを設置することで、システム全体のコスト(BoSコスト)を削減できます(ラック数、配線数、土地代金の削減)。

- ポリの衰退: 中国の大手メーカーがギガファクトリーを改造して n 型 TOPCon および HJT (ヘテロ接合) モノセル、実質的にポリ生産ラインを段階的に廃止するにつれて、2030 年までに 44% のシェアが 70% 以上に拡大すると予測されます。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

エンドユーザー別:発電およびユーティリティスケールセグメントが総市場収益の65%を占める理由

エンドユーザーを基準にすると、アジア太平洋地域の太陽光発電市場は発電セグメントが市場総収益の65%を占めており、その大半を占めています。.

「屋上ソーラー」は消費者にとって魅力的であることからしばしば注目を集めますが、アジア太平洋地域のソーラー市場の真の経済原動力は、公益事業規模の発電です。.

- 国家支援による巨大プロジェクト: 収益の65%を占めるのは、大規模なインフラプロジェクトによるものです。中国の砂漠地帯にある「クリーンエネルギー基地」や、インドの超大型太陽光発電所(バドラやパヴァガダなど)は、欧米では見られない規模で稼働しています。これらはギガワット級の施設で、高圧送電網に直接接続されています。

- 企業PPA(電力購入契約): アジアの大手産業コングロマリット(鉄鋼、セメント、 データセンターなど)は、アジア太平洋地域の太陽光発電市場において、系統を経由せず、太陽光発電開発業者と直接PPAを締結しています。これらのプロジェクトは発電セグメントに属し、企業がサプライチェーンのグリーン化を目指す中で急速に増加しています。

残りの35%: 残りの市場は、商業・産業(C&I)屋上設置型と住宅用で分かれています。住宅用市場はオーストラリアと日本で成長していますが、公益事業規模のプロジェクトに必要なパネルの膨大な量を考えると、発電分野は2030年まで優位性を維持するでしょう。

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地理的市場分析:中国、インド、新興ASEAN諸国の明確な成長軌道を深く掘り下げる

アジア太平洋地域の太陽光市場は一枚岩ではなく、それぞれ独自の規制要因と成熟度レベルを特徴とする、明確なエコシステムの集合体です。.

- 支配的:中国

中国は依然として世界の太陽光発電市場の中心であり、主要な生産国であると同時に最大の消費国でもあります。市場は現在、ゴビ砂漠に建設されたギガワット規模の太陽光発電と超高電圧(UHV)送電線を組み合わせた大規模な「クリーンエネルギー基地」と、公共インフラの屋上設置を義務付ける「全県」政策という二重戦略によって特徴づけられています。中国は、純粋な収益性よりもエネルギー安全保障を優先する国有企業の後押しにより、2030年をはるかに前に風力・太陽光発電1,200GWという目標を大幅に達成する見込みです。.

- 成長エンジン:インド

インドは中国以外で最も高い成長ポテンシャルを秘めています。アジア太平洋地域の太陽光発電市場は、24億ドル規模の生産連動型インセンティブ(PLI)制度の推進を受け、輸入依存から国内自給自足への構造転換を遂げつつあります。この政策は、リライアンスやアダニといった複合企業による統合型ギガファクトリーの建設を促しました。世界で最も価格に敏感な市場であるインドでは、公益事業規模の市場が優勢を占めており、競争入札によって太陽光発電の価格は石炭火力発電よりも低くなることが多く、非化石燃料発電500GWという目標達成を加速させています。.

- イノベーター:日本、韓国、オーストラリア

アジア太平洋地域の太陽光発電市場におけるこれらの成熟経済は、土地の制約(日本/韓国)と送電網の飽和(オーストラリア)に直面しています。そのため、これらの国々は、単なる量ではなく、高付加価値のイノベーションへと軸足を移しています。日本は、土地不足を解消するため、アグリボルタイクス(農地二重利用)と洋上浮体式太陽光発電でこの地域をリードしています。一方、オーストラリアは、屋上太陽光発電のリーダーから「グリーンエネルギー輸出国」へと転換し、太陽光発電で稼働するグリーン水素製造拠点に多額の投資を行い、北隣国へのクリーン燃料輸出を目指しています。.

- 新興国:ASEAN

東南アジア(ベトナム、インドネシア、タイ)の太陽光発電市場は「チャイナ・プラス・ワン」戦略の恩恵を受け、欧米諸国の貿易関税を回避するための重要な代替製造拠点となりつつあります。事業面では、この地域はその地理的条件を活かし、太陽光発電パネルと既存の水力発電ダムを融合させることでインフラ効率を最大化することで、浮体式太陽光発電(FPV)の世界的中心地を目指しています。.

アジア太平洋地域の太陽光発電市場におけるトッププレーヤー

- タタパワーソーラーシステム株式会社.

- トリナ・ソーラー

- カナディアン・ソーラー社

- インリー・ソーラー

- ウルジャ・グローバル・リミテッド

- ビバン・ソーラー

- ワリーグループ

- 上海俊龍ソーラーテクノロジー開発株式会社

- 深センサンゴールドソーラー株式会社

- BLDソーラーテクノロジー株式会社

- コヒマ・エナジー

- 無錫サンテックパワー株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

テクノロジー別

- 太陽光発電システム

- 単結晶シリコン

- 多結晶シリコン

- 薄膜

- その他

- 集光型太陽光発電システム

- パラボリックトラフ

- フレネル反射鏡

- パワータワー

- ディッシュエンジン

- 太陽熱暖房・冷房システム

ソーラーモジュール別

- 単結晶ソーラーパネル

- 多結晶ソーラーパネル

- 薄膜太陽電池

- アモルファスシリコン太陽電池

- テルル化カドミウム太陽電池

- その他

最終用途別

- 発電

- 点灯

- 加熱

- 充電

- その他

国別

- 中国

- 日本

- インド

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- カンボジア

- インドネシア

- ベトナム

- タイ

- シンガポール

- フィリピン

- マレーシア

- 台湾

- 香港

- その他のアジア太平洋地域

よくある質問

アジア太平洋地域の太陽光発電市場は、2025年に4,814.2億米ドルと評価されました。予測期間中、25.7%という積極的な年平均成長率(CAGR)で成長し、2035年までに4兆7,410.8億米ドルに急上昇すると予測されています。.

太陽光発電(PV)システムは市場シェア89%を占め、26%のCAGRで成長すると予測されており、集光型太陽光発電(CSP)を実質的に凌駕する規模となっています。ハードウェア分野では、単結晶パネルが44%のシェアでトップを占め、日本や韓国のような土地利用が限られた市場で高い効率性から支持されています。.

いいえ。市場は補助金依存からグリッドパリティへと移行しました。現在の成長は、直接的な固定価格買い取り制度ではなく、国家のエネルギー安全保障戦略(化石燃料輸入の削減)、競争入札、そして企業による脱炭素化義務によって推進されています。.

発電(公益事業規模)セグメントは経済の原動力であり、市場全体の収益の65%を占めています。このセグメントは、中国の砂漠地帯のエネルギー基地やインドの太陽光発電所など、高電圧送電網に接続されたギガワット規模の巨大プロジェクトによって牽引されています。.

アジア太平洋地域の太陽光発電市場は、利益確保のため、垂直統合型のスーパーメジャーによる寡占状態を形成しています。同時に、チャイナ・プラス・ワン戦略を通じてサプライチェーンの多様化が進み、欧米の貿易障壁を回避するために製造拠点がインドやASEAN諸国に進出しています。.

最大の障害は、送電インフラが急速な発電能力に追いついていない送電網の削減と、インドやインドネシアのような人口密度の高い農業経済における困難な土地収用手続きである。.

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |