世界のリポソーム開発サービス市場:タイプ別(機能性リポソーム、リポソーム調製、リポソーム分析・特性評価)、用途別(病院および企業)、地域別市場規模、業界動向、機会分析、2024~2032年の予測

- 最終更新日: 2024年3月29日 | | レポートID: AA1023627

市場シナリオ

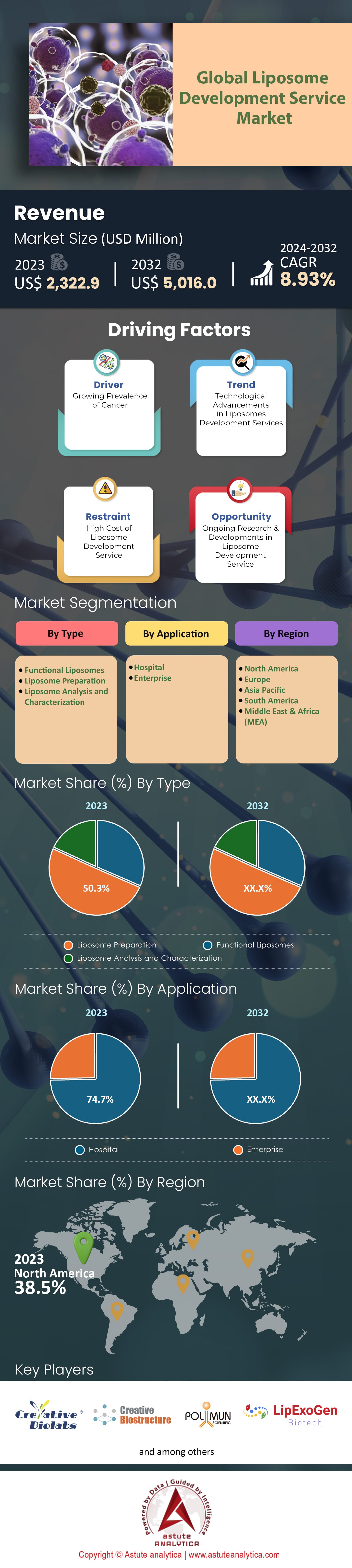

世界のリポソーム開発サービス市場は、 2023年に23億2290万米ドル と評価され、 2024年から2032年の予測期間中に年平均成長率8.93% で成長し、2032年には50億1600万米ドルの市場規模に達すると予測されています。

リポソームは、1つまたは複数のリン脂質二重層からなる小さな球状小胞で、薬物送達の世界に革命をもたらす存在として登場しました。親水性と疎水性の両方の薬物をカプセル化できる可能性を秘めていることから、治療分野で特に価値が高まっています。需要の高まりを受け、世界のリポソーム開発サービス市場はかつてないほど急成長を遂げています。近年、世界のヘルスケア分野では、標的薬物送達システムへの注目が高まっています。リポソームは、薬物の安定性を高め、副作用を軽減する能力があるため、ますます好まれています。例えば、ドキソルビシンをリポソームでカプセル化したDoxilは、1995年にFDAに承認された最初のナノ医薬品の1つでした。それ以来、臨床試験中のリポソームベースの医薬品の数は飛躍的に増加しています。2022年現在、40を超えるリポソーム医薬品がさまざまな臨床開発段階にあります。.

地域規模で見ると、北米、特に米国がリポソーム開発サービス市場を支配しています。この優位性は、この地域における広範な研究開発活動、強力な医療インフラ、そして多額の政府資金に起因しています。2023年には、北米の市場シェアは世界全体の約38.5%を占めました。しかし、中国やインドなどの国々が主導するアジア太平洋地域が急速に追い上げを見せています。医薬品研究への投資の増加と熟練した専門家の確保により、この地域は急速な成長を遂げると予想されています。.

世界のリポソーム開発サービス市場においても、企業間の協業がますます活発化していることが観察されています。2021年だけでも、この分野における協業や提携は前年比18%増加しました。CordenPharma、Encapsula NanoSciences、Creative Biostructureといった主要企業は、数多くの提携関係を構築し、イノベーションと事業拡大を促す環境を醸成しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進力:リポソーム生産における持続可能な慣行の採用と植物由来製品への移行

環境意識はほぼすべての産業分野に浸透しており、リポソーム開発サービス市場も例外ではありません。リポソーム生産において持続可能な方法を採用する動きは、多面的な推進力によって支えられています。一方では、世界中の規制当局が厳格な基準を設けており、他方では、環境に優しい医療ソリューションに対する消費者の需要が高まっています。この持続可能性への取り組みにおいて重要な側面は、リポソーム生産に使用される脂質の供給源にあります。従来、合成脂質や動物由来の脂質が主流でしたが、近年は植物由来およびバイオ由来の脂質へと移行しつつあります。リポソーム開発サービス市場におけるこの変化は、持続可能性への配慮だけでなく、潜在的な汚染物質や動物性製品の使用に伴う倫理的影響に関する懸念にも対処しています。2023年の市場分析によると、リポソーム生産における植物由来脂質の需要は、過去2年間で20%以上増加しています。.

持続可能性への取り組みは、エネルギー効率の高い生産プロセス、廃棄物の削減、環境に優しい溶剤の探索といった形でも表れています。もはや最終製品だけにとどまらず、開発チェーン全体を通して環境負荷を最小限に抑えることが求められています。.

トレンド:パーソナライズされたリポソーム治療薬の台頭

個人の遺伝子構成や健康状態に基づいて治療をカスタマイズする個別化医療の時代において、リポソームは極めて重要な役割を果たしています。リポソームは標的細胞に直接治療薬を送達できるため、世界のリポソーム開発サービス市場において、患者一人ひとりに合わせた治療薬を開発する絶好の機会を提供します。幅広い薬物分子をカプセル化できる柔軟性を持つリポソームは、個別化治療に最適な媒体として注目されています。例えば、画一的なアプローチでは限界があることがしばしば判明している腫瘍学において、リポソーム製剤は、特定の患者の腫瘍プロファイルに適した独自の薬剤の組み合わせを運ぶように設計されています。個別化医療連合の2022年の報告書によると、現在進行中のリポソームに関する臨床試験の15%以上が、患者中心の薬剤処方に焦点を当てています。.

さらに、このトレンドは医薬品だけにとどまりません。遺伝子治療において特定の遺伝子を送達するためのリポソームの利用も増加しています。CRISPRをはじめとする遺伝子編集ツールの進歩により、個人の遺伝的ニーズに合わせてカスタマイズされたリポソームベクターの作成が現実のものとなりました。その結果、リポソーム応用というニッチな分野への投資が急増し、バイオテクノロジー系スタートアップ企業は2022年上半期に、特にパーソナライズされたリポソームプラットフォーム向けに5億ドル以上を確保しました。.

課題:リポソームのスケーラビリティの複雑さへの対応の難しさ

リポソームは、薬物送達の分野で非常に有望視されていますが、課題がないわけではありません。世界のリポソーム開発サービス市場が直面する最も大きなハードルの一つは、リポソーム生産のスケーラビリティを取り巻く複雑さです。実験室レベルでのリポソーム製剤の成功を大規模製造へと移行させるには、しばしば多面的な困難が伴います。この課題の核心は、スケールアップにおいてリポソームの構造的および機能的完全性を維持するために必要な、複雑なバランスにあります。リポソームは、その性質上、繊細な小胞です。そのサイズ、ラメラ構造、そしてカプセル化効率は、薬物送達媒体としての有効性にとって重要な要素ですが、製造パラメータの変化によって大きく変化する可能性があります。実験室での少量生産から工業規模の製造に移行する際には、これらのパラメータの一貫性を確保することが非常に困難な課題となります。.

脂質の水和、薬剤のカプセル化、精製といったプロセスは、小規模では容易かもしれませんが、リポソーム開発サービス市場ではスケールアップするとより複雑になります。実験室環境では効果的に機能する超音波処理や高圧ホモジナイゼーションといった高エネルギー法の使用は、大規模な生産シナリオでは、莫大なコストの発生や製品品質の低下を招くことなく、シームレスに導入できない可能性があります。さらに、規制環境は厳格であり、規制当局はリポソーム医薬品を含むあらゆる医薬品に対して一貫した品質と再現性を求めています。つまり、スケールアップ中にリポソーム製剤にわずかな変更を加えるだけでも、広範かつ費用のかかる規制上の再評価につながる可能性があります。.

セグメント分析

タイプ別:

リポソームの種類別に見ると、リポソーム製剤は、世界のリポソーム開発サービス市場において50.3%という圧倒的な収益シェアを占め、業界の基盤となる有力なセグメントとして台頭しています。この優位性は単なる一時的なものではなく、持続的な成長が見込まれるという予測によってさらに強化されています。予測期間中の年平均成長率 (CAGR)は9.37%と 、リポソーム製剤セグメントは今後もその地位を確固たるものにしていくでしょう。

この巨大なシェアは、リポソーム調製が薬物送達および治療用途において果たす基礎的な役割に起因しています。バイオ医薬品セクターの成長に伴い、正確で効率的かつスケーラブルなリポソーム調製法への需要はますます高まっています。さらに、より優れたカプセル化方法と脂質選択プロセスを可能にする技術進歩も、このセグメントの成長をさらに促進しています。.

リポソーム調製の科学は飛躍的に進歩しました。押出法、超臨界流体技術、マイクロ流体プラットフォームなど、リポソーム調製のための新しい技術やツールが急速に業界に導入されています。これにより、世界のリポソーム開発サービス市場において、薬剤のバイオアベイラビリティが向上し、治療効果が最大化されることが保証されます。例えば、単分散でサイズ調整可能なリポソームの製造を可能にするマイクロ流体法は、2023年に特許出願が15%増加しており、このサブセグメントにおける活発な研究開発を示しています。さらに、個別化医療の台頭により、オーダーメイドのリポソーム製剤への需要が高まっています。個別化治療は 率(CAGR)11% おり、個々の患者のニーズに対応できるリポソーム製剤との連携により、その市場シェアはさらに拡大するでしょう。

用途別:

世界のリポソーム開発サービス市場をアプリケーションの観点から分析すると、病院が世界収益の74%という驚異的な割合を占め、リーダーとして浮上しています。病院は主要な消費者であるだけでなく、市場の進歩の主な受益者でもあります。この優位性には複数の要因があります。病院は高度な 治療薬の、リポソーム薬剤はその標的送達メカニズムにより極めて重要な役割を果たしています。入院患者数の増加と精密医療への重点の高まりが相まって、リポソーム薬剤と治療法の需要が拡大しています。さらに、腫瘍学、感染症、その他の救命治療を扱う病院には、リポソーム薬剤が顕著な効果を発揮する専門ケアユニットがあり、この傾向を強めています。

リポソーム医薬品を用いた治療は、その性質上、専門的な施設が必要となる場合が多い。化学療法などの治療では、標的薬物送達のためにリポソーム製剤の利用が拡大しており、主に病院で実施されている。世界のがん治療は年間7%の増加が見込まれており、こうした用途における病院への依存度は明らかである。さらに、世界のリポソーム開発サービス市場において、病院は研究部門を継続的に拡大している。病院傘下の研究機関や研究所は バイオ医薬品 企業と提携し、リポソーム医薬品や技術をより直接的に応用している。例えば、2023年には病院の研究部門と製薬企業との連携が12%増加し、両社の連携の拡大を示唆している。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

米国を筆頭とする北米は、リポソーム開発サービス市場において依然として大きな貢献を果たしています。2023年には世界市場の38.5%という大きな市場シェアを獲得し、米国の研究開発への注力により、その影響力は顕著です。最近の調査によると、米国の製薬業界における研究開発費は、2022年だけで550億ドルを超えました。さらに、ジョンズ・ホプキンス大学やメイヨー・クリニックといった著名な機関が、この分野における米国の確固たる地位を支えています。さらに、最先端の研究施設、最先端技術、そして経験豊富な専門家の広大なネットワークを特徴とする強固な医療インフラの存在も、北米の地位をさらに強固なものにしています。さらに、政府の取り組みも重要な役割を果たしています。例えば、米国生物医学先端研究開発局(BARDA)は、リポソーム医薬品の先端研究を促進するために、継続的に多額の資金を割り当てており、2022年には7%の増額となりました。.

アジア太平洋地域のリポソーム開発サービス市場の動向は見逃せない。この地域は伝統的に北米に次ぐ存在であったが、近年の動向は風向きの変化を示唆している。急成長を遂げる製薬セクターを持つ中国とインドは、この急成長の最前線に立っている。2022年、中国の製薬企業上位10社は医薬品研究開発に52億ドル以上を投資し、そのうち相当の金額がナノ医薬品とリポソーム技術に充てられた。さらに、「中国製造2025」などの政策導入は、バイオ医薬品セクターにおけるバリューチェーンの上位を目指す中国の意向を示している。「世界の薬局」と呼ばれるインドもまた、大きな進歩を遂げている。2022年に500億ドルと評価されるインドの製薬セクターでは、リポソーム研究への投資が前年比12%増加している。.

アジア太平洋地域の勢いを真に後押ししているのは、熟練した人材の豊富さです。世界経済フォーラムによると、2022年には中国とインドを合わせて900万人以上のSTEM(科学・技術・工学・数学)分野の卒業生が輩出され、リポソーム開発サービスにおけるイノベーションを推進する巨大な人材プールが形成されました。しかし、この地域には課題がないわけではありません。規制上のハードル、知的財産権の問題、そして特定のインフラ整備の不足がボトルネックとなる可能性があります。しかし、成長率と投資の勢いを考えると、これらの課題は近い将来に克服される可能性が高いでしょう。.

世界のリポソーム開発サービス市場におけるトッププレーヤー

- クリエイティブバイオラボ

- クリエイティブバイオストラクチャー

- Polymun Scientific 免疫生物学

- リップエキソジェンバイオテック

- T&Tサイエンティフィック

- TTYバイオファーム

- フォーミュマックスサイエンティフィック

- クリエイティブバイオジーン

- ダルトン

- プランタコープ

- CDバイオ粒子

- BSPファーマシューティカルズ

- その他の主要プレーヤー

市場セグメンテーションの概要:

タイプ別

- 機能性リポソーム

- リポソーム製剤

- リポソームの分析と特性評価

アプリケーション別

- 病院

- 企業

地域別

- 北米

- 米国

- カナダ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- ロシア

- 北欧諸国

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- 東南アジア

- その他のアジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 七面鳥

- MEAの残りの地域

- 南アメリカ

- ブラジル

- メキシコ

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模価値 | 2,322.9百万米ドル |

| 2032年の予想収益 | 5,016.0百万米ドル |

| 履歴データ | 2019-2022 |

| 基準年 | 2023 |

| 予測期間 | 2024-2032 |

| ユニット | 価値(百万米ドル) |

| 年平均成長率 | 8.93% |

| 対象セグメント | タイプ別、用途別、地域別 |

| 主要企業 | Creative Biolabs、Creative Biostructure、Polymun Scientific Immunbiologische Forschung、LipExoGen Biotech、T&T Scientific、TTY Biopharm、FormuMax Scientific、Creative Biogene、Dalton、PlantaCorp、CD Bioparticles、BSP Pharmaceuticals、その他の主要企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |