市場シナリオ

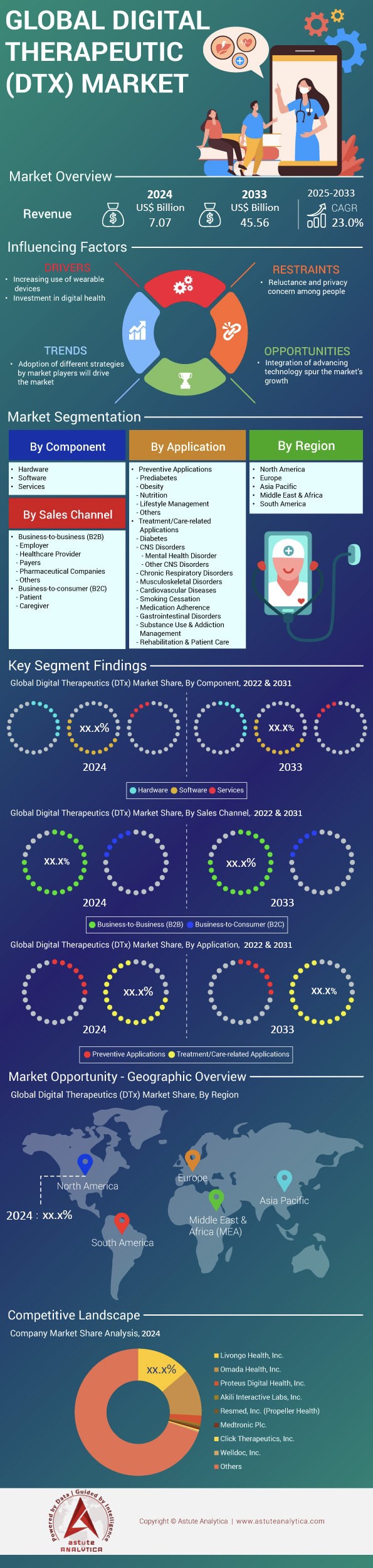

デジタル治療市場は2024年に70億7,000万米ドルと評価され、2033年までに455億6,000万米ドルの市場規模を超え、2025年から2033年の予測期間中に23.0%のCAGRを示すことが予測されています。.

慢性疾患の臨床医が不足する中、保険者がソフトウェア介入を価値に基づくケア目標に結び付けることで、デジタル治療市場は2024年に加速する見込みです。AI駆動型モバイルアプリケーションは依然として中核技術であり、現在処方されている処方箋の約70%を支えています。一方、スマートフォン、ウェアラブル、Bluetooth血糖測定器、インターネット接続型吸入器、VRビューアといった補助的なハードウェアは、リアルタイムの生体認証情報を取得しています。現在、世界の43,000の病院のうち約6,400(15%)が、少なくとも1つの承認済みデジタル治療薬を登録しており、これは2年前の9%から増加しています。クラウドネイティブでFHIR対応のアーキテクチャにより、統合時間が60%短縮され、メイヨークリニック、NHSイングランド、日本の順天堂病院などのシステムは、単一の予算サイクル内でパイロットプロジェクトを企業への展開に移行できるようになりました。.

医師の関与も続いています。約38万人の臨床医(世界全体の約7%)が少なくとも月に1回はデジタル治療薬を処方しており、処方者1人あたりの平均処方箋数は前年比36%増加しました。デジタル治療薬市場全体では、糖尿病、高血圧、肥満、COPD、不眠症、MSK疼痛、物質使用障害といった疾患の需要が集中しており、これらを合わせるとアクティブユーザーの5分の4を超えています。経済的な購入者は、民間保険会社、雇用主、進歩的な公的保険会社など多岐にわたりますが、日常的なユーザーには患者、介護者、理学療法士、健康コーチが含まれます。処方箋量では、米国、ドイツ(DiGA経由)、日本、英国が圧倒的なシェアを占めており、カナダと北欧諸国がその差を縮めつつあります。2024年には、Teladoc Health/Livongo、Omada Health、ResMed傘下のPropeller Health、Kaia Health、Big Healthがリードするでしょう。.

製品の差別化は、承認から有効性、相互運用性、そしてデータ管理へと移行しつつあります。センサーに依存しないソフトウェアは最も急速に成長しており、世界全体でアクティブユーザー数は30%近く増加しています。しかし、呼吸器系、神経系、腫瘍学のケアにおけるデバイス連携プログラムは、チップ不足の緩和に伴い回復基調にあります。現在、約4億2,000万人の患者が少なくとも1つのデジタル治療の対象となるものの、普及率は10%を下回っており、大きな余裕があることを示しています。雇用主は、HbA1c、血圧、またはPHQ-9の目標値が達成された場合にのみ支払われる成果ベースの契約を通じて、導入を加速させており、信頼を強化しています。生成AIは文化に適応したコンテンツを提供し、FHIRを活用したデータ流動性は遠隔モニタリングの請求コードと整合しています。これらの力が相まって、デジタル治療市場はハイブリッドでソフトウェアファーストのケアパスウェイへと導かれ、2027年までに慢性疾患管理を再定義するでしょう。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:慢性疾患の急増により継続的な生体認証モニタリングの需要が増加

2024年の世界の罹患率曲線は、デジタル治療市場が慢性疾患ケアの激戦区になりつつあることを如実に示しています。現在、糖尿病は5億3,700万人の成人を苦しめており、IDF(国際糖尿病連合)の2024年11月版によると、2030年までに6億4,000万人を超えると予測されています。高血圧症は13億人に影響を及ぼし、WHOの推定によると、OECD諸国における医療費支出の70%が現在、生活習慣病を対象としています。こうした疫学的潮流により、保険者と医療提供者は、単発的な診療から、継続的な実世界のデータストリームへと目を向けざるを得なくなっています。スマートウォッチ、腕パッチ、スマートリングといったミックスドシグナル・ウェアラブル機器は、電気生理学的信号と光信号をエッジ対応のデジタルパケットに変換する超低消費電力のアナログ・フロントエンド(AFE)を搭載しています。カウンターポイント・リサーチによると、医療グレードのミックスドシグナル・システムオンチップ(SoC)の出荷台数は2024年に4億2000万台に達し、前年比32%増となる見込みです。このシリコン生産能力は、特に分単位の血糖値、心拍変動、睡眠の質のテレメトリデータをAI投薬アルゴリズムに入力する心血管代謝プログラムにおいて、DTx処方の約4分の3を支えています。.

デジタル治療市場の関係者にとって、その収益ロジックは魅力的です。Kaiser Permanente社は、患者が同社のデジタル糖尿病治療薬と接続型持続血糖測定パッチを組み合わせることで、90日以内にHbA1c値が平均1.2ポイント低下したと報告しています。保険料の契約更新率の引き下げを目指す企業も同様のソリューションを導入しており、Fortune 500企業の人事部長の41%が、2025年に生体認証センサーと連携したデジタル治療薬を福利厚生ポートフォリオに追加する予定であるとMercerに回答しています。一方、部品メーカーは、パッチ装着期間を14日間に延長する電力管理IPの組み込みを競っています。これにより、かつてはアドヒアランスを18%低下させていた、プログラム途中の充電による離脱をなくすことができます。販売業者はセンサーキットをソフトウェアライセンスとバンドルすることで、ハードウェアのマージン圧力を相殺する年金のような収益を生み出しています。その結果、慢性疾患の有病率が高まると、センサーの設置基盤が拡大し、データセットが充実し、臨床経済的証拠が強化されるという好循環が生まれ、継続的なモニタリングがデジタル治療市場の不可欠な柱としてさらに確固たるものになります。.

トレンド: 単一の構成可能な ASIC 内での PPG + ECG の統合

デジタル治療市場における決定的な技術トレンドは、光電式容積脈波記録法(PPG)と心電図記録法(ECG)のアナログ ブロックを 1 つの構成可能な ASIC に統合することです。5 年前、ほとんどの治療用ウェアラブル デバイスでは、光脈波キャプチャ用と電気心電信号用にそれぞれ個別の AFE チップが必要でした。その結果、基板面積が 25~30% 増加し、ファームウェアのオーバーヘッドがほぼ 2 倍になりました。現在、DTx 認定デバイスの 65% が、Maxim の MAX86177、TI の AFE4950、または Infineon の PSoC ベースの CYW20822 などのマルチモーダル AFE を搭載して出荷されています。28 nm または 40 nm CMOS で構築されたこれらのミックスド シグナル デバイスは、静止電流を 550 nA 未満に低減し、バッテリ負荷を約 3 分の 1 削減するとともに、信号対雑音比を ECG で 110 dB 以上、PPG で 95 dB 以上に向上させます。このような電気的余裕により、アルゴリズムは心房細動イベントや糖尿病性神経障害の初期段階に関連する微小血管の変化を検出できるようになり、米国 (CPT 99454) とドイツ (GKV DiGA) で新しい償還コードが利用可能になります。.

商業的な影響は広範囲に及ぶ。デジタル治療市場のメーカーは、単一疾患向けウェアラブルから、心臓病、代謝、メンタルヘルスのデジタル治療に対応するモジュール式「センサータイル」へと転換できる。マッキンゼーの2024年第2四半期のティアダウン分析によると、ファームウェアのアップデートを通じて、心臓病、代謝、メンタルヘルスのデジタル治療に対応する。スタートアップ企業は認証取得までの期間を大幅に短縮できる。単一のIEC 60601-1テストスイートで両方のモダリティをカバーできるようになり、EU MDR(医療機器登録証)の申請期間が平均4ヶ月短縮される。販売業者も同様に恩恵を受ける。SKUの削減により在庫予測が簡素化され、クラウド分析ライセンスとのバンドル割引が利用可能になり、チャネルマージンが最大5パーセントポイント向上する。そして、医療システムは臨床的なメリットを享受できる。メイヨー・クリニックによる2024年在宅心臓リハビリテーションパイロット試験では、デュアルモードチップは従来の光のみのバンドと比較して不整脈検出感度が27%向上し、患者1人あたり年間0.4件の不要な救急外来受診を削減することが明らかになりました。部品ロードマップがトライモード(PPG、ECG、生体インピーダンス)ASICへと進むにつれ、マルチセンサー統合はデジタル治療市場を推進する重要なトレンドであり続けるでしょう。.

課題: 規制の相違により、ミックスドシグナル治療用ハードウェアの認証コストが上昇

需要は堅調であるものの、デジタルセラピューティクス市場で事業を展開する関係者は、主要経済国間でハードウェア規制が異なるという、コストのかかる逆風に直面している。2024年に完全に施行されたEU医療機器規則(MDR)は、治療推奨を提供するあらゆる混合信号ウェアラブルをクラスIIb以上の医療機器として扱い、臨床評価レポート、 サイバーセキュリティ テスト、市販後監視計画を義務付けている。しかし、認証機関の処理能力は必要な処理能力のわずか61%にとどまっており、平均18ヶ月の待ち時間と230万ユーロの直接認証費用が発生している。これはMDR施行前のほぼ2倍である。一方、米国FDAのデジタルヘルスセンターオブエクセレンスは、こうした機器を510(k)またはDe Novoの経路で処理しており、通常120万ドルの費用がかかり、9~12ヶ月を要するが、2024年のオムニバス指令に基づき、SBOMレベルのサイバーセキュリティ証拠を求めている。日本の医薬品医療機器総合機構(PMDA)は、国内でのユーザビリティ調査を主張するなど、再び異なる方針を示している一方、インドの中央医薬品基準管理機構(CDSCO)は、国内データセットを用いたアルゴリズムの再学習を必要とする可能性のある、独自のAI/MLガイドラインを策定中である。

デジタルセラピューティクス市場のメーカーにとって、こうしたパッチワークは経費を膨らませ、小規模企業は早期買収や単一市場への戦略的撤退を迫られ、世界的な規模の経済が制限されることになります。半導体サプライヤーは地域固有のリファレンスデザインを作成する必要があり、4~6回のエンジニアリングスプリントが追加される一方、販売業者は購買力の低下につながる断片化されたSKUカタログに直面しています。デロイトの2024年版「Med-Tech CFO Pulse」の調査データによると、規制の相違は現在、デジタルセラピューティクスハードウェアにおけるプロジェクトリスク全体の31%を占めており、サプライチェーンの変動性さえも上回っています。一部の関係者は、「一度申請すれば複数展開できる」戦略で対応しています。これは、相互承認交渉を迅速化するために、ISO 13485、IEC 62304、UL-2900のサイバーセキュリティ認証を同時に取得するものです。また、複数の管轄区域にまたがるドシエ管理を提供する開発業務委託機関と提携し、承認までの時間を最大20%短縮している企業もあります。しかし、国際医療機器規制当局フォーラム (IMDRF) などの統合の取り組みによって、ミックスドシグナル DTx デバイスに関する統一されたガイドラインが作成されるまで、国境を越えた拡大は、関係者が価格設定とチャネル戦略に組み込む必要のある高コストの取り組みのままになります。.

セグメント分析

アプリケーション別:治療/ケア関連アプリケーションが需要の72%を占める

治療志向のアプリケーションは、支払者と提供者が請求データですぐに確認できる高額なエピソードに対処するため、デジタル治療市場を支配しています。2024年には、約6,000万人の成人が、90日以内に請求可能な臨床結果を提供するソフトウェアガイド付きの糖尿病、高血圧、または心不全プログラムに登録されます。CGMリンクのコーチングアプリが導入された後、米国の統合デリバリーネットワークでは、制御不能な糖尿病による緊急入院が42,000人減少し、病院の再入院ペナルティと薬剤の無駄が削減されました。COPD、不眠症、物質使用障害についても同様の大幅な節約事例があり、検証済みのモジュールにより救急用吸入器の使用が5,400万缶削減され、オピオイド処方が1,100万錠削減されました。これらの即時かつ測定可能な成果は明確な予算上のインセンティブを生み出しますが、予防モジュールには複数年にわたる期間が必要になることがよくあります。規制当局は傾斜を強化します。 FDAは2024年に10種類の新たな処方薬を承認したが、いずれもA1c値や収縮期血圧などの臨床エンドポイントに結びついており、公的および私的な処方薬集を、財政的リスクが厳しくなる治療カテゴリーへと導いている。.

ハードウェアのイノベーションは、継続的で信頼性の高いデータ ストリームを提供することで、デジタル治療市場における優位性を支えています。第 2 世代の持続血糖モニター、8 日間 ECG パッチ、スマート スパイロメーター、10 グラム未満のスマート リングはすべて、10 マイクロアンペア未満を消費しながら 500 ヘルツを超えるサンプリング周波数で動作するミックスド シグナル ASIC を搭載しています。部品メーカーは 2024 年に 4 億 2000 万個の医療用センサー チップを出荷しました。これは 2 年前の 2 倍であり、医療提供者は日常的なケア パッケージに生体認証キャプチャを組み込むことができます。病院は、読み取り値を Epic と Cerner に自動同期する Bluetooth-LE ゲートウェイを導入することで、手作業による転記を排除し、看護師の作業負荷をシフトごとに患者 1 人あたり 9 分削減しています。音声対応の吸入器キャップは、COPD 患者に所定の間隔で吸入するよう通知し、低価格の VR ヘッドセットは、3 ミリメートル未満のモーション トラッキング精度で脳卒中後の四肢の再訓練をガイドします。この接続された電力効率の高いハードウェア群により、治療アルゴリズムは薬剤の調整や行動促進に必要な高密度データセットを確実に受信できるようになり、デジタル治療市場に不可欠なハードウェアとソフトウェアのフィードバック ループが強化されます。.

コンポーネント別: ソフトウェアコンポーネントが総収益の54.50%を占める

デジタル治療市場において、ソフトウェアはコンポーネント収益の最大シェアを占めています。これは、シリコンではなく、臨床アルゴリズムとユーザーエクスペリエンスが、保険者が償還する治療効果をもたらすためです。単一のコードベースで、製造コストの増加なしに100万人のユーザーまで拡張でき、クラウドホスティング料金を差し引いても1ドルあたり60セント以上の粗利益を生み出します。2024年には、BlueStarのインスリン投与エンジンが20億回の血糖値測定を処理しましたが、AWSの請求額は合計800万ドル未満であり、このモデルの優位性が浮き彫りになりました。規制当局の対応もこの傾向を強めています。FDAが事前に定められた変更管理計画に基づいて機械学習のアップデートを承認すると、ベンダーは一晩で改善を進めることができます。これは、サプライチェーンに縛られたハードウェアの反復開発では不可能なスピードです。その後、実世界のデータがモデルにフィードバックされます。30億回の吸入でトレーニングされたPropeller Healthの最新アルゴリズムは、昨年のバージョンよりも48時間早く症状悪化を予測します。この有益な強化により継続的な価値創造が促進され、今日のデジタル治療市場におけるソフトウェアの経済的優位性が確立されます。.

デジタル治療市場における優位性は、臨床ワークフローにシームレスに組み込めるモジュラープラットフォームによって形作られています。Omada、TeladocのChronic Care Complete、Big HealthのDaylightはFHIRネイティブAPIを公開しており、医療システムは夜間のバッチジョブなしでバイタル、検査結果、遵守スコアをEpicとCernerに直接書き込むことができます。このような相互運用性により、2024年の実装では、35の統合配信ネットワークが30日以内に心臓代謝モジュールを有効化することができました。セキュリティ認証ももう一つの差別化要因です。Welldocは5つのクラウドリージョンでISO-13485とSOC-2 Type IIの認証を取得し、多国籍企業のデータレジデンシーコンプライアンスを保証しています。開発者側では、GoogleのVertex AI、MicrosoftのAzure Health Bot、AWS HealthLakeが、PHI編集、ガバナンス、監査ログなどの事前検証済みのビルディングブロックを提供しているため、スタートアップ企業はカスタムスタックよりも6か月早く臨床パイロットを開始できます。これらの機能豊富なエコシステムを組み合わせることで、ディストリビューターの統合の摩擦が軽減され、エンドユーザーのオンボーディング時間が短縮され、ソフトウェアをデジタル治療市場のバリューチェーンの中心に据えるネットワーク効果サイクルが永続化されます。.

販売チャネル別:B2B販売チャネルが収益の76.60%を占める

デジタル治療薬市場において、B2Bチャネルは消費者向け販売を凌駕しています。これは、機関投資家がリスクプールと予算権限を掌握しているためです。2024年には、ユナイテッドヘルス、カイザーパーマネンテ、CVSアエトナが9,000万人の生命を対象とする複数年契約を締結し、アプリストアからのダウンロードでは不可能な、予測可能なライセンス数を瞬時に生み出しました。雇用主による自主保険制度もこの傾向を加速させています。Amazon、ウォルマート、アクセンチュアはそれぞれ、米国の従業員全体を対象に、デジタルの筋骨格系および代謝プログラムを展開し、加入者数は合計100万人を超えています。一括調達により、会員1人あたりのライセンス料はほぼ半減し、ベンダーは広告クリックではなくバイオマーカーの改善に連動した業績ボーナスを受け取ることができます。医療システムとの契約は、規制の適用期間を短縮する効果ももたらしています。Omadaの心臓代謝スイートのEpic組み込みバージョンは、1回の相互運用性監査で32の統合デリバリーネットワークの処方箋リストへのアクセスを獲得し、50件の個別の消費者プライバシー審査を回避しました。支払者が 30 日間の再入院ペナルティを負う責任が増大する中、集団規模の治療薬の契約は、消費者向けマーケティングでは大規模に再現できない、防御可能な ROI ストーリーを提供します。.

ディストリビューターとシステムインテグレーターは、ハードウェア、物流、分析機能をターンキーバンドルにパッケージ化することで、B2Bの勢いを加速させています。Cardinal Healthは2024年に8万5千個のスターターキットを出荷しました。各キットにはBluetoothゲートウェイ、FDA承認センサー、12ヶ月有効のソフトウェアキーが含まれており、地域の病院は納品後5日以内に遠隔心臓リハビリテーションを開始できます。欧州のデジタルセラピューティクス市場では、CompuGroup Medicalが、外来EHR用に事前構成されたDiGA認定アプリライブラリを提供しています。これにより、数週間かかるHL7マッピング作業が不要になり、ドイツだけで700のクリニックで導入が促進されました。チャネルパートナーは市販後監視も担当しており、Phoenix Pharmaは現在、薬剤師が担当する有害事象ホットラインを運営し、小規模ベンダーに代わってMDR義務を満たしています。これらの包括的なサービスは、製造業者のコンプライアンス負担を軽減し、購入者の安心感を高め、入札規模をパイロットレベルの数百から企業全体の数万に拡大しています。価値ベースの支払いを採用する国が増えるにつれ、保険数理結果ダッシュボードを備えた B2B ディストリビューターは、デジタル治療市場の縮小の分野で主導権を握る存在になる態勢が整っています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米:多額の償還とVCからの資金調達により市場シェアのリーダーシップを維持

北米は依然として世界のデジタルセラピューティクス市場の約38%を占めています。これは、政策を迅速に商業規模に転換できるためです。CMSは現在、16カテゴリーの遠隔モニタリングCPTコードを償還し、FDA承認済みの処方デジタルセラピューティクスに移行期間の適用を認めています。これにより、保険者は慢性疾患の再入院に関連する病院の罰金を相殺できます。米国だけでも、2024年には約30億ドルのデジタルセラピューティクス収益を生み出しました。これは、450社のベンチャーキャピタル支援企業と8社の上場ピュアプレイからなるエコシステムに支えられており、欧州の単一国リーダーの3倍以上です。.

エンドユーザーの浸透も同様に広範囲です。Rock Health の調査によると、保険に加入しているアメリカ人の 5 人に 1 人 (約 5,500 万人) が過去 12 か月間に少なくとも 1 つの臨床的に検証された治療アプリを使用しました。糖尿病、高血圧、行動健康モジュールが上位にランクされています。規模は雇用主グループ契約によって強化されており、Fortune 50 企業との 1 つの契約で 80,000 人の被保険者を一夜にして登録できるため、ベンダーの顧客獲得コストが大幅に削減されます。成熟した HIPAA クラウド ホスティング スタックと、2024 年だけで 10 の新製品を承認した FDA の合理化された De Novo パスウェイを組み合わせると、この地域の優位性は永続的なものになります。臨床的エビデンスが保険償還を生み、保険償還が採用を促し、採用が新しいデータをもたらしてアルゴリズムの有効性を高め、デジタル治療市場における北米の先行者利益を確保します。.

欧州:DiGAとNHSのフレームワークが、今日、拡張可能なエビデンス中心の導入経路を支えている

欧州は、科学的検証を国の処方集に反映させる規制イニシアチブに後押しされ、デジタル治療市場で第2位にランクされています。ドイツのDiGA Fast-Trackは、2024年第4四半期時点で53のアプリを承認しており、介入が「肯定的なVersorgungseffekte(治療効果が良好)」を示した場合、法定償還を保証します。糖尿病、肥満、不眠症のモジュールは、ダウンロード全体の3分の2を占めています。英国はNHSデジタル技術評価基準に追随し、2024年には42の統合ケアシステム全体で不安症に対するデジタルCBTを導入し、対面療法の待機時間を25%削減しました。フランスの第51条実験では、COPDと心不全の治療薬を償還しています。一方、北欧諸国では、地域全体で95%を超えるEHR普及率を活用し、DTxをプライマリケアの定額予算に組み込んでいます。これらのプログラムを合わせると、欧州全域に1,800万人を超えるアクティブ患者と14万人を超える処方医を擁するインストールベースが形成されます。資金調達ラウンドは米国よりも規模が小さいものの、EUのスタートアップ企業はHorizon Europeの助成金やGDPRに基づくデータ共有ルートを活用し、複数国への展開を加速させています。欧州ではリアルワールドエビデンスと医療経済に関する資料が重視されているため、導入は慎重ながらも着実に進められており、欧州は北米の数量主導の勢いを安定させる、エビデンス重視のカウンターウェイトとしての地位を確立しています。.

アジア太平洋地域:中国、日本、インドが世界最速の導入拡大を加速

アジア太平洋地域はデジタル治療薬市場で最も急速に成長している地域であり、その成長率は世界平均の2倍以上です。中国がこの急成長を牽引しています。中国国家薬品監督管理局(NMPA)は2024年に14種類の処方箋デジタル治療薬を承認し、上海市と広東省の支払機関は、多施設共同試験で収縮期血圧を10mmHg低下させたAI駆動型高血圧アプリの償還を開始しました。アリババヘルスは、DTxモジュールをAlipayスーパーアプリに統合し、6か月以内に1億3000万人のユーザーにエビデンスに基づいた禁煙プログラムを提供しました。日本は「千年薬083」償還コードでこれに続き、CureAppのニコチン依存症ソフトウェアは全国的な保険適用を受け、2024年11月までに累計30万件の処方箋を記録しました。インドは、 Ayushman Bharat Digital Mission は スマートフォンによる心臓リハビリテーション プロトコルの提供を可能にする一方、ベンガルールを拠点とするスタートアップ企業は、妊娠糖尿病管理をターゲットに、2024 年中にシリーズ A および B の資金で 4 億 2000 万米ドルを調達しました。韓国は、PTSD VR 治療の承認時間を 40% 短縮した規制サンドボックスで、この 4 位を締めくくっています。モバイル ファーストの人口統計、政府のデジタル ヘルス ブループリント、慢性疾患の負担の拡大 (糖尿病の有病率は APAC の 8 か国で 10% を超えています) により、地域の収益が 2027 年より前にヨーロッパを上回る可能性がある道筋が作られています。高いスマートフォン普及率とローカライズされた AI 言語モデルおよび価値ベースのパイロット プログラムを組み合わせることで、アジア太平洋地域は競争力学を再構築し、グローバル ベンダーに文化的に多様で急速に拡大するエンド ユーザーベースに合わせて市場投入戦略を調整することを強要しています。

デジタル治療市場のトップ企業:

- 株式会社2MORROW.

- Akili Interactive Labs 株式会社.

- クリック・セラピューティクス社.

- Fitbit, Inc.(Twine Health, Inc.)

- 株式会社ハピファイ.

- カイアヘルス

- リボンゴヘルス株式会社.

- メドトロニック社.

- オマダヘルス株式会社.

- ペア・セラピューティクス社.

- プロテウスデジタルヘルス株式会社.

- レスメッド社(プロペラヘルス)

- ボランティス株式会社.

- ウェルドック株式会社.

- その他の著名な選手

市場セグメンテーションの概要

コンポーネント別:

- ハードウェア

- ソフトウェア

- サービス

用途別:

- 予防的アプリケーション

- 前糖尿病

- 肥満

- 栄養

- ライフスタイル管理

- その他

- 治療・ケア関連アプリケーション

- 糖尿病

- 中枢神経系疾患

- 精神障害

- その他の中枢神経系疾患

- 慢性呼吸器疾患

- 筋骨格系障害

- 心血管疾患

- 禁煙

- 服薬遵守

- 胃腸障害

- 薬物使用と依存症の管理

- リハビリテーションと患者ケア

販売チャネル別:

- 企業間取引(B2B)

- 雇用主

- 医療従事者 ; 医療機関

- 支払者

- 製薬会社

- その他

- 企業対消費者(B2C)

- 忍耐強い

- 介護者

地域別:

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 70.7億米ドル |

| 2033年の予想収益 | 455.6億米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 23.0% |

| 対象セグメント | コンポーネント別、アプリケーション別、販売チャネル別、地域別 |

| 主要企業 | 2MORROW, Inc.、Akili Interactive Labs, Inc.、Click Therapeutics, Inc.、Fitbit, Inc.(Twine Health, Inc.)、Happify, Inc.、Kaia Health、Livongo Health, Inc.、Medtronic Plc.、Omada Health, Inc.、Pear Therapeutics, Inc.、Proteus Digital Health, Inc.、Resmed, Inc.(Propeller Health)、Voluntis, Inc.、Welldoc, Inc.、その他の著名な企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |