市場シナリオ

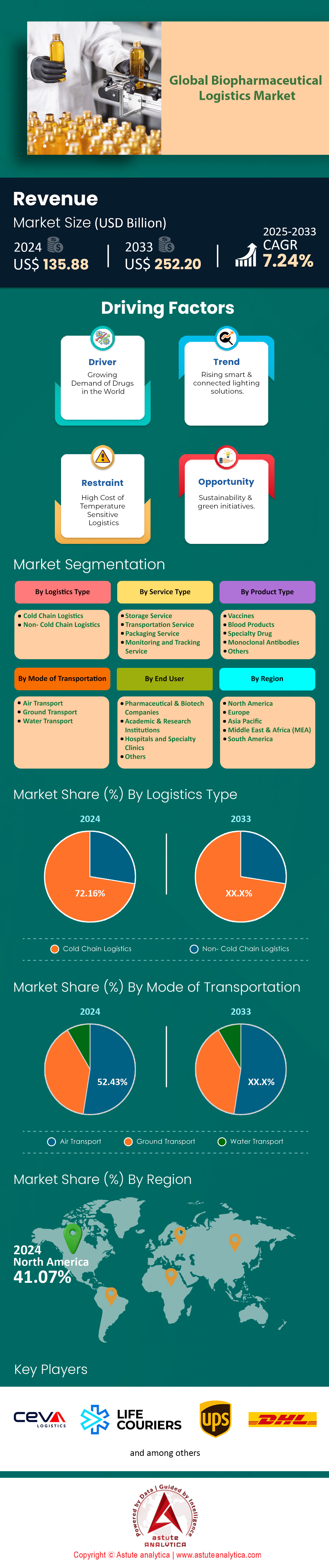

世界のバイオ医薬品物流市場は、2025~2033年の予測期間中に年平均成長率7.24%で成長し、2024年の1,358.8億米ドルから2033年には2,522億米ドルに達すると予想されています。.

バイオ医薬品物流市場は、治療薬の急速な複雑化とエンドツーエンドのサプライチェーンにおける精密さへのニーズを背景に、パラダイムシフトの真っ只中にいます。バイオ医薬品は現在、世界の医薬品パイプラインの40%以上を占めており、物流への需要は従来のコールドチェーンの要件をはるかに超えるものとなっています。CAR-T細胞治療やmRNAワクチンといった先進的な治療法は、超低温保管(-80℃~-196℃)と厳格なリアルタイム環境モニタリングを必要とするため、物流事業者は極低温コンテナやIoT対応の追跡システムの導入を迫られています。例えば、Moderna社のCOVID-19ワクチンは-20℃での輸送が義務付けられており、Spark Therapeutics社のLuxturna遺伝子治療は、ドライアイスを用いて-150℃で輸送する必要があります。この変化により、専門の3PLプロバイダーへの依存が高まり、ロシュやノバルティスなどの製薬大手は、ラストマイルの配送遅延や温度逸脱に関連するリスクを軽減するために、物流業務の60%以上をアウトソーシングしています。.

精密医療と分散型臨床試験の台頭は、バイオ医薬品物流市場のダイナミクスをさらに変革させています。ブリストル・マイヤーズ スクイブ社の多発性骨髄腫治療薬「Abecma」のような個別化治療では、患者固有の細胞採取、製造、そして多くの場合72時間以内という短い生存期間内での返送が求められます。こうした状況を受け、フェデックスは時間的に制約のある細胞輸送向けに「Priority Alert」サービスなどのイノベーションを加速させています。このサービスは、予測分析を用いて輸送の混乱を回避し、輸送経路を変更するものです。一方、国境を越えたバイオ医薬品輸送の基盤は依然として航空貨物輸送ですが、地域物流においては地上型の自律走行車が普及しつつあります。米国南西部におけるDHLと自動運転トラック企業TuSimpleの提携は、この傾向を如実に示しており、温度に敏感な抗がん剤の輸送時間を30%短縮しています。持続可能性への圧力も変化を促している。ファイザーは現在、コールドチェーンの梱包に100%リサイクル可能な相変化素材を使用しており、サムスンバイオロジクスはアジア域内の配送に水素燃料のトラックを導入した。.

消費者と競争分析

バイオ医薬品物流市場の主要な消費者は、大手製薬会社からブティックCDMOまで多岐にわたり、LonzaやCatalentなどの受託製造業者は、フィル・フィニッシュおよびバイオシミラー製造における中心的な役割から、主要な物流関係者として台頭しています。新興市場は重要な結節点になりつつあります。インドのBioconは、モノクローナル抗体の輸出にハイデラバードからEUへの航空路線に依存しており、中国のWuXi Biologicsは、世界的なADC(抗体薬物複合体)の流通に上海浦東国際空港ハブを活用しています。物流リーダー間の競争は激化しています。Kuehne + Nagelによる中国のApex Logisticsの買収は、アジア太平洋地域のワクチン輸送レーンの支配権を確保し、UPSはBomi Groupの買収により、欧州ネットワークに350台以上の温度管理車両を追加しました。Zencargoなどのスタートアップ企業は、AIを活用した通関ツールでバイオ医薬品の越境遅延を50%削減し、旧来のシステムに破壊的な変革をもたらしています。しかし、ASEAN市場における規制の断片化やアフリカの空港における冷蔵保管の限界といった根強い課題は、インフラ投資の必要性を浮き彫りにしています。MarkenのGMP準拠細胞療法輸送ネットワークのように、99.5%以上の温度コンプライアンスを維持しながらこれらのギャップを埋めることができる企業は、市場進化の次の段階を主導する立場にあります。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:バイオ医薬品市場の成長拡大には、高度な温度管理物流ソリューションが必要

バイオ医薬品の急速な拡大は、現在、世界の医薬品パイプラインの40%以上を占めており、バイオ医薬品物流市場において製品の有効性を維持するための精密物流の需要が高まっています。mRNAワクチン、モノクローナル抗体、細胞療法などのバイオ医薬品は、厳格な温度範囲(例:mRNAは-80℃、抗体は2~8℃)を必要とし、逸脱による製品損失は年間150億ドルを超えるリスクがあります。2024年には、FDAなどの規制当局がコンプライアンス基準を厳格化し、バイオ医薬品の出荷の90%(2021年の65%から増加)に対してリアルタイムの温度モニタリングを義務付けました。コストのかかる廃棄を回避する必要性が高まったため、AI搭載の温度センサーやIoT対応の冷蔵コンテナの導入が促進され、温度逸脱を30~40%削減しています。しかし、新興市場では依然としてギャップが残っており、物流業者のうちWHOのコールドチェーン基準を満たしているのはわずか55%に過ぎず、東南アジアやアフリカなどの地域では製造業者がリスクにさらされています。.

これらのリスクを軽減するため、バイオ医薬品物流市場における大手製薬企業は、生産拠点の地域化を進め、需要の高い市場の近くに温度管理されたハブ施設を設立しています。例えば、2023年から稼働を開始するモデナ社のシンガポールmRNA施設は、アジア太平洋地域への配送における大陸横断輸送への依存度を低減します。同様に、EUのファーマ4.0イニシアチブは、加盟15カ国でコールドチェーンプロトコルを標準化し、国境での遅延を25%削減しています。しかしながら、進展は見られるものの、物流企業の30%は2023年以降もエンドツーエンドの可視性を欠いており、温度に敏感な腫瘍学および遺伝子治療薬に脆弱性をもたらしています。メーカーと物流パートナー間の連携は不可欠であり、ファイザーとマースクは2024年に合弁事業を立ち上げ、地域限定の冷蔵倉庫ネットワークを通じて、ラテンアメリカにおけるラストマイル配送の不履行を20%削減する予定です。.

トレンド:拡張性とコスト効率のためにサードパーティロジスティクスプロバイダーへの移行

バイオ医薬品物流市場の製薬会社は、専門の3PLへのアウトソーシングを増やしており、現在では世界のバイオ医薬品出荷の70%を扱っており、2022年の55%から増加しています。自家CAR-T療法(72時間の生存期間)と超コールドチェーンRNA医薬品の輸送の複雑さにより、中規模バイオテクノロジー企業の80%では社内物流が持続不可能になっています。DHLやUPSヘルスケアなどの3PLは規模の経済を活用し、コールドチェーンインフラを共有することで単位当たりの物流コストを18~22%削減しています。2024年には、腫瘍学の医薬品スポンサーの60%が、臨床試験施設へのジャストインタイム配送のために3PLと提携し、時間的制約のある研究における無駄を最小限に抑えました。この傾向は特に精密医療で顕著で、3PLは50か国以上でCRISPRコンポーネントの流通を99.5%の定時配送率で管理しています。.

しかし、3PLへの過度な依存は、バイオ医薬品物流市場におけるサプライチェーンの脆弱性をもたらします。2024年の紅海輸送の混乱により、欧州へのバイオ医薬品輸送の12%が遅延し、地域における冗長性計画の欠陥が露呈しました。先進的な企業は現在、ハイブリッドモデルを採用しています。ノバルティスの2024年戦略では、3PLネットワークと病院に設置された独自の「コールドチェーンポッド」を組み合わせ、分散保管を実現しています。一方、3PLは、クライオポートの電動極低温トラックなど、持続可能性を重視したソリューションに投資しており、輸送1回あたりの二酸化炭素排出量を35%削減しています。インフレの影響で生鮮食品の在庫コストが前年比8%上昇していることから、関係者は段階的なアウトソーシング契約を優先しており、現在、3PL契約の60%には、0.5℃を超える温度差に対する違約金条項が含まれています。.

課題:分断された配電網における温度安定性の確保

バイオ医薬品物流市場において、分断されたグローバルな流通は依然として重大なボトルネックとなっており、世界のバイオ医薬品輸送の25%以上が3社以上の仲介業者を経由するため、コールドチェーンのリスクが増大しています。2024年には、ラテンアメリカの流通業者の18%が依然としてGPS対応の冷蔵車両を保有しておらず、地方への配送中に4~6℃の温度変動が生じると予測されています。新興市場は深刻な課題に直面しています。インドでは、2024年のWHOデータによると、バイオ医薬品のコールドチェーンの欠陥により、ワクチンの15~20%が廃棄されています。先進地域でさえも苦戦を強いられており、FDAは2023年に1,200件以上の温度関連の医薬品リコールを報告しており、そのうち40%は空港の駐機場での4時間を超える遅延に関連しています。これらの故障により、業界は回収作業と患者の安全に関する責任で年間32億ドルの損失を被っています。.

この問題に対処するため、ブロックチェーンを活用した追跡システムはバイオ医薬品物流市場で普及しつつあり、EUの物流事業者の45%が2024年までにアカウンタビリティ強化のために導入する予定です。実データによると、メルクのブロックチェーン実証実験では、大西洋横断輸送における温度違反をめぐる紛争が50%減少しました。同時に、相変化材料(PCM)を使用した「スマートパッケージング」は、高価値免疫療法にとって重要な安定性ウィンドウを6~12時間延長します。しかし、標準化は遅れており、世界の港の70%ではコールドチェーンの取り扱いプロトコルが統一されておらず、税関検査場で8~10%の温度偏差が生じています。GSKがパナソニックと2024年に締結したアフリカの空港におけるモジュール式冷蔵ユニットに関する戦略的提携のようなパートナーシップは、インフラのローカライズによって温度偏差を25%削減できることを実証していますが、地政学的および資金的な障壁により、拡張性は依然として低い状況です。.

セグメント分析

物流タイプ別

バイオ医薬品物流市場において、コールドチェーン物流が72.16%以上の市場シェアを占める優位性は、ワクチン、細胞・遺伝子治療薬、モノクローナル抗体などのバイオ医薬品が本質的に温度に敏感な性質を持っていることに起因しています。低分子医薬品とは異なり、バイオ医薬品は生体由来であるため、温度変化にさらされると急速に劣化します。例えば、モデルナ社のSpikevaxのようなmRNAワクチンは-20℃での保管が必要であり、ノバルティス社のKymriahのようなCAR-T療法は、細胞生存率を維持するために超低温チェーン(-150℃)を必要とします。規制当局の義務付けもこの依存をさらに強化しており、FDAのCFR Part 211およびEU GDPガイドラインでは、輸送中の温度管理の記録が義務付けられており、たとえ2~8℃のわずかな逸脱であっても製品の不合格となります。現在開発中の生物製剤の 60% 以上は温度管理された物流を必要としており、これは 10 年前の 35% から増加しており、業界が安定性は低いものの、よりターゲットを絞った高度な生物製剤へと方向転換していることを反映しています。.

途切れることのないコールドチェーンを維持するという運用上の複雑さが、バイオ医薬品物流市場における技術革新を加速させてきました。TiveのSolo 5GトラッカーなどのIoT対応センサーは、リアルタイムの温度および位置情報データを提供し、逸脱リスクを40%削減します。CSafeのEcoFlex Vapor Phase Shipperのような極低温包装の革新により、-80℃で10日以上保管することが可能になり、大陸をまたぐ遺伝子治療薬の輸送に不可欠なものとなっています。 サードパーティロジスティクス (3PL)プロバイダーもハブアンドスポークネットワークを最適化しており、AmerisourceBergenのWorld Courierは、ブリュッセルとシンガポールの地域フルフィルメントセンターを利用して輸送時間を最小限に抑えています。さらに、地政学的な変化がコールドチェーンへの依存度を高めています。例えば、インドのBioconは、モンスーンによる湿度の急上昇を避けるため、ドバイのハブを経由して、事前に冷却された航空貨物室を備えた施設からトラスツズマブバイオシミラーをヨーロッパに輸送しています。物流企業間のこうしたインフラ整備競争は、高価で不安定な生物製剤にとって他に有効な代替手段が存在しないため、コールドチェーンの優位性を確保する上で不可欠である。

サービスタイプ別

バイオ医薬品物流市場では、輸送サービスが46%以上の市場シェアを獲得して市場をリードしていますが、これはこのセクターがマルチモーダルで時間厳守の輸送ネットワークに依存しているためです。航空貨物は依然としてグローバルな流通の基盤であり、国境を越えた移動の70%を占めています。たとえば、アイルランドのフリータウンからアジア太平洋市場へのファイザーのPaxlovidの出荷は、シンガポール航空のPharma Ops(アクティブクーリングポッドを備えた専用の24時間365日航空貨物サービス)に依存しています。ただし、陸上輸送は地域的なリーチを維持しています。北米のUPSのPrecision Cold Chainフリートは、太陽光発電式冷蔵装置を備えたTesla Semiトラックを使用しており、分散型試験サンプルのラストマイル配送コストを25%削減しています。自律走行車はニッチな破壊者として台頭しています。DHLはスウェーデンのEinrideと提携し、GMP準拠の抗がん剤を製造拠点間で無人輸送し、人による取り扱いのリスクを軽減しています。.

個別化医薬品における「ジャストインタイム」物流の台頭は、バイオ医薬品物流市場における機敏な輸送需要を増大させています。ブルーバード・バイオ社のZynteglo(βサラセミアの単回投与遺伝子治療薬)は、EUのアフェレーシスセンターから米国の製造拠点まで48時間以内の配送が必要です。フェデックスのカスタム・クリティカル部門は、AIを活用したルーティングを用いて、このような輸送の優先順位付けを行い、航空・道路網を融合させたネットワークを構築しています。新型コロナウイルス感染症(COVID-19)後の港湾混雑と海上輸送の予測不可能性も、航空輸送と陸上輸送への依存度を高めています。現在、海上輸送はバイオ医薬品のわずか8%にとどまり、インスリンなどの安定供給製品に限らえられています。鉄道輸送の普及率が低い(シェア3%)のは、コールドチェーンインフラの不十分さを反映しており、バーゼルとミラノを結ぶスイス鉄道のPharmaShuttleは稀な例外です。生物製剤ポートフォリオの時間的制約が厳しくなるにつれ、地方の腫瘍クリニックへのドローン配送(例:Zipline のルワンダ事業)やブロックチェーンを利用した通関手続き(IBM-Maersk TradeLens)などのイノベーションによって、輸送の重要性が増すでしょう。.

製品タイプ別

30.63%以上の市場シェアを持つワクチンは、その規模の大きさ、感度、そして公衆衛生上の緊急性から、バイオ医薬品物流市場において極めて重要な役割を果たしています。定期予防接種プログラムが安定した需要を牽引しています。メルク社のガーダシル9(HPVワクチン)は2~8℃での保管が必要で、年間5,000万回分を130カ国に出荷しています。しかし、パンデミックへの対応により、この分野は大きく変化しました。オミクロンXBB.1.5を標的とするモダナ社のCOVID-19ブースターワクチンは、パンデミック中に拡張されたコールドチェーンネットワークであるUPSのポーラーエクスプレスレーンを介して、-20℃でのグローバル配送を必要とします。mRNAプラットフォームは複雑さを増しています。ルワンダにあるビオンテックのアフリカワクチンハブは、Bメディカルシステムズのモジュラー冷蔵室を使用して原材料を-70℃で保管しています。新たなワクチンの種類も貢献している。Bharat Biotechの経鼻COVIDワクチンであるiNCOVACCは4°Cで出荷されるが、エアロゾルの劣化を防ぐために滅菌包装が必要であり、特殊な物流が求められている。.

官民パートナーシップと規制促進策が、バイオ医薬品物流市場の成長を支えています。Gaviのコールドチェーン機器最適化プラットフォーム(CCEOP)は、2022年以降、サハラ以南のアフリカに4万台のソーラー冷蔵庫を導入しました。また、EUの偽造医薬品指令は、すべてのワクチンにシリアル番号の付与を義務付けており、追跡技術への投資を促進しています。温度安定性に関するイノベーションは戦略を変革しています。例えば、Serum Institute of Indiaの耐熱性ワクチンMenAfriVac(髄膜炎A)は、現在40℃で最大4日間輸送可能であり、冷蔵への依存度を低減しています。一方で、超低温輸送の需要は依然として高いです。ファイザーのmRNAインフルエンザワクチンは、第3相試験に入っていますが、COVIDワクチンと同様に-80℃での物流が必要であり、高度なコールドチェーンサービスの優位性が維持されることが確実です。この分野の利益率は3PLも惹きつけている。アムステルダムにあるDBシェンカー社のワクチンハブは、自動仕分けとAIを活用して処理時間を30%短縮し、毎月2,000万回分のワクチンを処理している。.

交通手段別

バイオ医薬品物流市場において航空輸送が52.43%以上のシェアを占める優位性は、スピードと信頼性に根ざしており、保存期間の短い製品には譲れない要素です。ノバルティスの脊髄性筋萎縮症の遺伝子治療薬ゾルゲンスマは、解凍後14日間の生存期間があるため、大陸間航空輸送を同日中に行う必要があります。ルフトハンザカーゴなどの航空会社は、-20℃~+25℃の温度管理が可能な専用の医薬品チャーター便を運航しており、定時到着率は95%です。生鮮生物製剤はさらに条件を複雑化させます。ロシュのヘムライブラ(血友病予防薬)は、EUでの発売後72時間以内に患者に届ける必要があり、これは航空輸送でしか達成できません。比較すると、海上輸送では輸送に3~4週間かかるため、製品は湿気や海賊行為のリスクにさらされます。また、鉄道輸送ではEU域外への越境コールドチェーンの標準化が進んでいません。.

インフラの特化により、バイオ医薬品物流市場における航空貨物の優位性が強化されています。シンガポール・チャンギ空港のコールドチェーンハブ「スカイパーク」は、1万2000個のパレットをリアルタイムで監視し、毎月25万件の医薬品輸送を処理しています。空港では現在、コンプライアンス遵守が業務に組み入れられています。マイアミ国際空港のCEIVファーマ認定ゾーンは、ラテンアメリカ向けのCAR-T療法に対するFDAの検査を効率化しています。しかし、航空輸送の二酸化炭素排出量(海上輸送の6倍)は、ハイブリッドモデルの普及を促しています。キューネ・ナーゲルのネットゼロカーボンプログラムは、持続可能な航空燃料(SAF)ブレンドを使用して航空輸送されるワクチンの排出量を相殺し、道路輸送のフィーダーサービスは地域輸送をカバーしています。コストは依然として障壁であり、航空輸送は海上輸送の4~5倍の費用がかかりますが、メーカーは利益率の高いバイオ医薬品についてはこれを吸収しています。アストラゼネカのエンヘルトゥ(乳がん治療薬)は、まさにこの計算の好例です。パレットあたり8,000ドルのコストがかかるにもかかわらず、90%は大阪から世界のハブへ航空輸送されています。これは、1回投与あたり15,000ドルという価格によって正当化されています。スピード、安全性、そしてマージン確保というこのバランスが、新たな代替手段が登場する中でも、航空輸送のリーダーシップを支えています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米:高度なインフラと規制の精密さが優位に

北米がバイオ医薬品物流市場において主導的な地位を占めているのは、最先端のインフラ、バイオテクノロジーの革新的企業群の集積、そして厳格な規制枠組みといった、他に類を見ない統合によるものです。この地域の活動の80%以上を占める米国は、世界のバイオ医薬品研究開発パイプラインの60%を擁しており、mRNAワクチンやCAR-T細胞治療といった治療法のための機敏な物流が求められています。特にFDA(米国食品医薬品局)による21 CFR Part 211に基づくコールドチェーンのトレーサビリティ義務など、規制の厳格化により、企業はIoTを活用したモニタリングや極低温ソリューションの導入を迫られています。例えば、AmerisourceBergenはViant Medicalとの提携により、CRISPRベースの治療法のバッチレベルの追跡を保証し、ラストマイル配送における温度変動を最小限に抑えています。UPSやFedExといった大手3PL企業の優位性は、太陽光発電車両とブロックチェーンを活用した通関手続きを備えており、この地域の地位をさらに強固なものにしています。メンフィス国際空港などのハブ空港を通じて国境を越えた効率が最適化され、デルタ・カーゴの医薬品コールドチェーン物流により、ラテンアメリカ向けのファイザー社のパクスロビッド輸送の輸送時間が短縮されます。.

欧州:持続可能性と国境を越えた相乗効果が着実な成長を牽引

欧州のバイオ医薬品物流市場のエコシステムは、調和のとれた規制、持続可能性への要請、そして戦略的な製造クラスターを基盤として発展しています。EUの偽造医薬品指令(FMD)はシリアル化を義務付けており、キューネ・ナーゲル社などの物流業者はモノクローナル抗体用のRFIDタグ付きコンテナの導入を迫られています。ロシュ社とノバルティス社を擁するドイツとスイスは、バーゼルとミラノ間の安定した生物製剤の低排出輸送にファーマシャトルなどの鉄道網を活用しています。持続可能性はイノベーションを推進します。パリにあるDPDグループの電気自動車は、サノフィ社のインスリン輸送における二酸化炭素排出量を削減し、DBシェンカー社の水素燃料トラックは、アストラゼネカ社の英国から北欧へのワクチン輸送ルートを担っています。東欧が臨床試験の中心地として台頭し、ポーランドでは2022年以降、分散型試験が30%増加しています。このため、温度に敏感なサンプルの精密な物流が求められています。 Brexit による通関遅延などの課題は、Zencargo のデジタル ツイン プラットフォームによって軽減され、英国と EU 間のバイオ医薬品輸送書類のエラーが 45% 削減されます。.

アジア太平洋:製造業の規模とインフラ投資が急速な拡大を促進

アジア太平洋地域の年平均成長率(CAGR)8.18%は、バイオ医薬品物流市場におけるバイオ製造の拠点と物流イノベーションラボへの変貌を反映しています。中国のWuXi BiologicsとインドのBioconは、それぞれ上海浦東とハイデラバードの空港ハブを、ADC(抗がん剤)とバイオシミラーの世界輸出に活用しています。シンガポールのチャンギ空港は、インフラの特化を体現する好例であり、CEIV認証のコールドゾーンを備え、毎月25万件の医薬品輸送を処理しています。日本はロボット技術でリードしており、ヤマト運輸のAIを活用した仕分けサービスにより、大阪から東京への細胞療法の配送時間を6時間に短縮しています。しかしながら、ASEAN諸国の規制は依然として断片化しており、タイのmRNAワクチンの通関手続きに72時間を要するボトルネックは、アボットのヒュミラのベトナムにおける合理化された輸入ルートとは対照的です。インドの国家物流政策(2022年)はコールドチェーンの拡大を優先課題としており、セラム研究所の耐熱性ワクチンを地方の診療所にソーラー冷蔵庫を配備しています。韓国のILIAS Biologicsは、Kakao Mobilityと提携したドローンネットワークを活用し、ソウルの混雑を回避して緊急バイオ医薬品を輸送しています。アジア域内の遺伝子治療輸送は航空貨物が主流ですが、コスト削減を背景に変化が起こっています。現在、現代自動車のLNG燃料船は、サムスンバイオエピスのバイオシミラーを航空輸送よりも30%低いコストでオーストラリアに輸送しています。この地域の成長は、インフラのギャップを埋めつつ、スピードと持続可能性のバランスをとることにかかっています。.

バイオ医薬品物流市場のトップ企業

- CEVAロジスティクス

- オプティマイズ・クーリエLLC

- ユナイテッド・パーセル・サービス・オブ・アメリカ.

- DHLインターナショナル株式会社

- フェデックスコーポレーション

- キューネ + ナーゲル インターナショナル AG

- バイオケアインターナショナル株式会社.

- ワールドクーリエ

- 株式会社グリーンエイト.

- 三菱倉庫株式会社

- 日本通運株式会社

- 伊藤忠ロジスティクス株式会社

- その他の著名な選手

市場セグメンテーションの概要

物流タイプ別

- コールドチェーン物流

- 非コールドチェーン物流

サービスタイプ別

- ストレージサービス

- 輸送サービス

- 梱包サービス

- 監視および追跡サービス

製品タイプ別

- ワクチン

- 血液製品

- 専門医薬品

- モノクローナル抗体

- その他

交通手段別

- 空輸

- 地上輸送

- 水上輸送

エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術研究機関

- 病院と専門クリニック

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 1,358.8億米ドル |

| 2033年の予想収益 | 2,522億米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 7.24% |

| 対象セグメント | 物流タイプ別、サービスタイプ別、製品タイプ別、輸送モード別、エンドユーザー別、地域別 |

| 主要企業 | CEVA Logistics、Optimize Courier LLC、United Parcel Service of America、Inc.、DHL International GmbH、FedEx Corporation、Kuehne + Nagel International AG、Biocair International Ltd.、World Courier、GREEN8 Co., Ltd.、三菱倉庫株式会社、日本通運株式会社、伊藤忠ロジスティクス株式会社、その他の主要企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |