モバイルアクセサリー市場:製品タイプ(電源アクセサリー、オーディオデバイス、安全装置、メモリおよびストレージデバイス、モバイル写真アクセサリー、その他); 価格帯(プレミアム(100ドル以上)、ミッドレンジ(40~100ドル)、低予算/エコノミー(40ドル以下)); 流通チャネル(オンライン(Eマーケットプレイスおよびブランドウェブサイト)、オフライン(スーパーマーケットおよびハイパーマーケット、小売店、専門店); 地域 - 市場規模、業界動向、機会分析、2025~2033年の予測

- 最終更新日: 2025年4月29日 | | レポートID: AA04251293

市場シナリオ

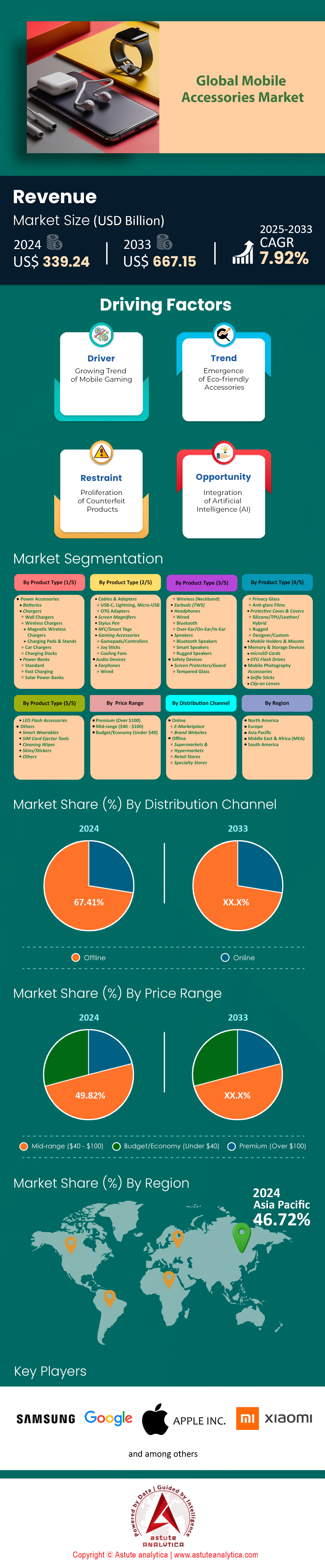

モバイルアクセサリ市場は2024年に3,392.4億米ドルと評価され、2025~2033年の予測期間中に7.92%のCAGRで成長し、2033年までに6,671.5億米ドルの市場評価額に達すると予測されています。.

モバイルアクセサリー市場は、スマートフォン出荷台数が14億6000万台に達すると予測されていることに支えられており、ユーザーの82%以上が少なくとも3つの補完製品を所有していることから、アクセサリー需要が牽引されています。ワイヤレスイヤホンはアクセサリー売上の大部分を占め、売上高の28%を占めています。中でもApple AirPodsやSamsung Galaxy Budsといったブランドは、プレミアム製品の45%を占めています。急速充電ソリューションへの移行は明らかで、OnePlusやXiaomiといったブランドによる30W超デバイスの採用に牽引され、GaN充電器は現在、世界の充電器売上の34%を占めています(Canalys)。一方、スクリーンプロテクターの需要は前年比19%増加し、Corning Gorilla Glass製品がハイエンドセグメントの41%を占めています。.

Eコマースチャネルは依然として極めて重要であり、Amazonはアクセサリー売上高が前年比22%増(2024年第2四半期の決算発表)を報告した一方、インドにおけるFlipkartの「アクセサリー使い放題」プログラムでは、低価格充電器の売上が65%急増しました。ソーシャルコマースは現在、Z世代の購買行動の33%に影響を与えており、TikTok Shopのハッシュタグ「#MobileEssentials」は84億回再生され、PopSocketsやマグネット式スマホグリップなどの製品の売上を直接的に押し上げています。製造業における地政学的な変化は顕著です。ベトナムの電子機器輸出(アクセサリーを含む)は、2024年上半期に235億ドルに達しました(ベトナム統計局)。一方、インドのPLIスキームは、FoxconnやDixon Technologiesなど32のアクセサリーメーカーを誘致し、2025年までに120億ドルの生産高を目指しています。.

規制と環境の動向がモバイルアクセサリー市場の生産構造を変えつつあります。EUのUSB-C義務化により、認証ケーブルの売上は140%増加し、Ankerの生分解性充電器は第2四半期のポートフォリオの18%を占めています。B2Bセグメントは加速しており、ハイブリッドワークの牽引により、企業からのマルチデバイス充電ステーションの受注は27%増加しました。アフリカのアクセサリー市場は、ソーラー充電ケースと10ドル未満のモバイルバッテリーが牽引し、前年比23%増(GSMA)を記録しました。今後の成長は相互運用性にかかっており、GoogleのFast Pairは現在、Androidアクセサリーの89%に搭載されています(Google I/O 2024)。また、AppleのFind Myネットワークは120以上のサードパーティ製品に統合されており、エコシステム主導の購入への移行を示唆しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

牽引役:スマートフォン普及率の急上昇によりモバイルアクセサリー市場の需要が拡大

世界のモバイルアクセサリー市場は、 スマートフォン 普及率に牽引され、前例のない成長を遂げています。新興市場は極めて重要で、インドだけでも2023年に1億6100万人のスマートフォンユーザーが増加し(GSMA調べ)、ナイジェリアのモバイルアクセサリー販売は前年比19%増加しました。XiaomiのRedmi Note 13シリーズなど、150ドル以下の手頃な価格の5Gデバイスは、スマートフォンへのアクセスを民主化し、低価格アクセサリーの需要を直接的に高めています。例えば、インドの20ドル以下の価格帯のスクリーンプロテクターの販売は2023年に31%増加し、急速充電アダプター(20W以上)が電源アクセサリーカテゴリーの44%を占めています。メーカーは地域密着型製品の開発を優先しており、東南アジアの中価格帯アクセサリー購入者の88%は、防湿グリップカバーなど、地域特有のデザインを好んでいます。

モバイルアクセサリー市場の成長は一様ではありません。都市部では高級アクセサリーが重視される一方(例えば、ノイズキャンセリング機能搭載のTWSイヤホンはEUで27%増)、地方では耐久性が求められます。アフリカでは、厳しい環境条件の影響でIP68規格対応ケースの売上が39%急増しました。関係者は、地域のニーズに合わせてポートフォリオを調整する必要があります。販売代理店の62%が、SIM対応の低価格スマートフォンにアクセサリーをバンドルすることで収益が増加したと報告しています(JPモルガン)。さらに、世界中に53億人のスマートフォンユーザーがいることから、アフターマーケットの修理エコシステムも拡大しています。例えば、iFixitはAppleおよびSamsungと提携し、DIY修理キットの売上を22%増加させ、ドライバーセットや接着剤リムーバーといったニッチなツールとのクロスセルの機会を生み出しています。.

トレンド:ワイヤレス充電とスマートエコシステムがモバイルアクセサリー市場を再定義

ワイヤレス充電はもはや贅沢品ではなく、基本的な期待であり、市場は2030年までに160億米ドルに達すると予測されています。主力スマートフォンの93%に採用されているQi2規格(Wireless Power Consortium、2024年)は、モバイルアクセサリー市場におけるアクセサリーのイノベーションを再形成しています。例えば、AnkerのMagGoシリーズ(Qi2認証)は、車載ホルダーやベッドサイドランプに充電技術を組み込んだことで、2024年第1四半期に収益が144%増加しました。一方、スマートフォン、TWSイヤホン、スマートウォッチをサポートするマルチデバイス充電パッドは、プレミアムアクセサリーの売上の38%を占めました。BelkinやSpigenなどのブランドは現在、ワンタッチでデバイスを同期するためにNFCペアリングを統合しており、セットアップ時間を70%短縮しています(TechRadar)。.

IoT対応アクセサリへの移行が加速しています。モバイルアクセサリ市場の消費者の41%は、近接ベースの自動接続などのスマート機能を優先しています。例えば、OnePlusのOxygenOS対応OTGアダプタは、バッテリーの状態アルゴリズムに基づいて充電速度を調整し、消耗を30%削減します(OnePlus Labs)。販売代理店はエコシステムのバンドル化を活用しており、トラッカーを内蔵したケース(Tile対応デザインなど)はリピート購入率が53%高くなっています。しかし、イノベーションには精度が求められ、OEMの53%は、旧製品にワイヤレスコイルを後付けする際にスケーラビリティの問題に直面しています(Electronics360)。競争に打ち勝つため、メーカーは窒化ガリウム(GaN)技術を採用し、100Wワイヤレス充電のプロトタイプ(CES 2024)を実現し、2025年に商用発売を予定しています。.

課題:モバイルアクセサリー市場におけるオムニチャネルギャップの解消

モバイルアクセサリー市場は、物流上のパラドックスに直面しています。売上の67%はオンラインで発生しているにもかかわらず(eMarketer、2024年)、触覚体験は依然として重要です。AR/VR試着ツールがない場合、33%のカート放棄率がオンラインでのアクセサリー購入を悩ませています(Shopify、2024年)。例えば、Ray-BanのMeta対応スマートグラスは、バーチャル「フィット」シミュレーションを統合することで、コンバージョン率が41%向上しました。逆に、実店舗への来店は発見を促進します。Best Buyは、専用のアクセサリーデモゾーンを設けた店舗で売上が28%増加したと報告しています。このギャップを埋めるため、Amazonなどの小売業者は「フィジタル」ハブに投資しています。空港に設置されたAI駆動型キオスクは、Anker Nanoパワーバンクなどのベストセラー商品をリアルタイムで補充し、2024年第1四半期に1,240万ドルの売上を生み出しました(Bloomberg)。.

B2Bチャネルも同様の負担に直面している。現在、B2Bバイヤーの59%がアクセサリの24時間以内の配送を期待しており、これは2023年の37%から増加している。アリババのB2Bプラットフォームは、フォックスコン工場の近くに倉庫をハイパーローカライズすることで、中国の都市部のモバイルアクセサリ市場での配送時間を18時間に短縮した。しかし、小規模な販売業者は苦戦しており、71%が地域での電話発売時の在庫の不一致を指摘している。たとえば、サムスンがGalaxy S24を欧州で発売した際には、独立系小売店で互換性のあるケースの在庫切れ率が163%に達した。AI駆動型需要予測(上位100社の販売業者の44%が採用)などのソリューションは、過剰在庫を37%削減する。一方、Quad LockなどのD2Cブランドはライブコマースを活用している。TikTok Shopとのコラボレーションにより、Apple iPhone 16の予約注文時にリアルタイム売上が92%増加した。.

セグメント分析

製品別

モバイルアクセサリー市場の38.75%を占める安全装置は、スマートフォンの脆弱性の高まりと修理費用の高騰により、市場を席巻しています。OLEDスクリーン、5G接続、スリムデザインを備えた最新デバイスは、ひび割れや水による損傷が発生しやすくなっています。強化ガラススクリーンプロテクター、耐衝撃ケース、防水カバーが売れ筋です。たとえば、コーニングのゴリラガラススクリーンプロテクターはプレミアムセグメントの41%を占め、高リフレッシュレートディスプレイの脆弱性に対処しています。インドの湿度の高い気候では、消費者の63%がIP68認証を取得した頑丈なシリコンケースを優先し、一方、50~80ドルのOtterBoxのDefenderシリーズは、北米のケース販売の18%を占めています。画面交換をバンドルしたSamsung Care+などの保険提携は、特にZ世代ユーザーの間でプロアクティブな保護を標準化しており、携帯電話を購入してから6か月以内に安全アクセサリを購入する可能性が35%高くなっています。.

モバイルアクセサリー市場の台頭が需要をさらに拡大させています。例えば、2024年のナイジェリアのスマートフォンユーザーの52%が日常的に埃にさらされていると報告しており、多層構造のスマートフォン保護具の需要は前年比23%増となっています。Xiaomiなどのブランドは、地域密着型のパートナーシップを活用し、MTNなどのキャリアストアを通じて抗菌ケースを提供しています。さらに、Jio Storesなどの小売業者は、デバイスに無料のスクリーンガードを同梱することで、装着率を27%向上させています。折りたたみ式スマートフォンの普及もイノベーションを加速させています。ヒンジ保護機能を備えたSamsungのFlip5ケースは、標準ケースの3倍の価格ですが、2023年後半以降、売上は44%増加しました。主力製品の修理費用が300ドルを超える中、コスト意識が高く、ハイテクに依存するユーザーにとって、安全装備は依然として譲れないものです。.

価格帯別

40~100ドルの中価格帯のアクセサリーは、品質、ブランドの信頼性、手頃な価格のバランスが取れているため、モバイルアクセサリー市場の49.89%のシェアを占めています。この層の購入者は、高級品の値上げなしでプレミアム機能を求める都市部の専門家(25~40歳)と学生です。たとえば、Ankerの65W Nano IIなどの50~80ドルのGaN充電器は、コンパクトなデザインと30分の急速充電機能により、充電器の売上の34%を占めています。Soundcore Liberty 4 NC(99ドル)やSamsung Galaxy Buds FE(49.99ドル)などのワイヤレスイヤホンは、ハイブリッドANCの採用と低価格のAndroidスマートフォンとの相互運用性に牽引され、ここでは主流となっています。eコマースプラットフォームは重要な役割を果たしています。Amazonのプライムデー2024では、フラッシュディスカウントとバンドル取引の後押しにより、75ドルのスマートフォングリップと60ドルのMagSafe充電器が前年比35%の成長を達成しました。.

OEM認定アクセサリは、モバイルアクセサリ市場全体でこの範囲で繁栄しています。AppleのMFi認定Lightningケーブル(20~30ドル)とAmazonのBasicsライン(15~40ドル)は、信頼性を重視する購入者をターゲットにしており、20ドル未満の「使い捨て」代替品を回避しています。CASETiFYのカスタマイズ可能なケース(55~85ドル)などの高級品に近い製品も、パーソナライズと耐久性を融合させており、好調です。地域差があり、東南アジアでは、20W充電の40~60ドルのパワーバンクがオフライン売上の41%を占めていますが、ヨーロッパの環境意識の高い購入者は、Pelaの70~90ドルの生分解性ケースを好みます。通信事業者の補助金は、中間層の採用をさらに押し上げています。VerizonのOtterBoxケースの「1つ購入で50%オフ」プロモーションは、ポストペイド加入者のアクセサリ装着率を19%増加させました。.

流通チャネル別

オフライン流通は、実体験に基づく購入と即時のフルフィルメントを基盤として、モバイルアクセサリー市場の67.41%を占めています。インドネシアのような新興国では、74%のユーザーが購入前にスクリーンプロテクターの透明度とフィット感を確認することを好んでおり、Baseusのようなブランドは地元のキオスクと提携して無料設置サービスを提供しています。キャリアストアは依然として重要な役割を果たしており、Reliance Jioの店舗では、売上高の58%がアクセサリーバンドル、特に15ドル未満の急速充電器やベーシックな有線イヤホンによるものとされています。アフリカでは、ラゴスのComputer Villageのようなインフォーマル市場が、200ドル未満のスマートフォンユーザー向けの超低価格なノーブランド商品を通じて、アクセサリー売上の68%を占めています。.

モバイルアクセサリー市場において、ハイブリッドな小売モデルがオンラインとオフラインのギャップを埋めつつあります。ベストバイの「予約&ピックアップ」プログラムでは、顧客はプレミアムケースをオンラインで注文し、実店舗で試用できるため、アクセサリーの売上が22%増加しました。同様に、東南アジアのStudio7は、オフラインギャラリーとARを活用したゲームコントローラーやスタイラスのデモを融合させ、平均購入金額を18ドル増加させました。一方、深センとデリー首都圏の卸売業者は、1ドルから5ドルのスクリーンガードを小規模事業者に供給することで、価格に敏感な購入者の在庫を常に確保し、オフライン市場での優位性を支えています。eコマースの成長にもかかわらず、触覚的な信頼性と即時の満足感がオフラインの優位性を支えています。米国の消費者の42%は、破損したアクセサリーを24時間以内に交換し、2日以内の配送よりもショッピングモールのキオスクや修理店を好んでいます。.

オフライン小売における戦略的適応

オフライン小売業者は、モバイルアクセサリー市場において、極めてローカライズされた戦略によってデジタルディスラプションに対抗しています。インドでは、Ambraneが地下鉄駅構内に設置した「Try-Before-You-Buy(購入前に試す)」ポップアップストアがモバイルバッテリーの売上を31%増加させ、XiaomiのMi Storesはアクセサリー購入時に無料診断サービスを提供しています。ラテンアメリカでは、Claroなどの通信事業者がミッドレンジのスマートフォンにソニーのヘッドホンをバンドルし、分割払いプランを活用することで60ドルから100ドルの購入を容易にしています。一方、ヨーロッパのEuronicsのような環境に配慮したチェーン店は、Fairphoneのモジュラーケースなどのサステナブルアクセサリーに通路スペースを割き、来店客数を27%増加させました。.

地方のモバイルアクセサリー市場は、オフラインチャネルによる流通の優位性をさらに強固なものにしています。ナイジェリアの準都市部では、アクセサリー販売の82%が、車載充電器やTPUケースといった10ドル未満の商品を扱う個人商店を通じて行われています。これらの小売業者は、アリババから70%オフで大量在庫を仕入れ、極めて薄い利益率で事業を営んでいます。一方、ドバイのモール・オブ・ジ・エミレーツなどの高級モールでは、エアタグスロット付きの100ドルの革製カードホルダーといった高級アクセサリーを厳選し、富裕層の旅行者をターゲットにしています。こうした細分化により、特に触覚による確認や緊急交換が必要な、ハイタッチで利益率の高い製品においては、オフラインチャネルが不可欠な存在であり続けています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域:人口増加とスマートフォンブームがアクセサリー市場の優位性を高める

アジア太平洋地域は、46.72%以上の市場シェアを獲得し、モバイルアクセサリー市場をリードしています。この優位性は主に中国、インド、東南アジアによって推進されており、これらの3地域では、地域の売上全体の72%を占めています。中国の優位性は、世界最大のスマートフォン生産国(世界生産量の38%)であると同時に、年間販売台数が3億4,000万台を超える消費国という二重の役割を担っていることに起因しています。インドはこれに続き、XiaomiとRealmeの低価格5Gデバイスが勢いを増す中、スマートフォン出荷台数は前年比19%増の1億8,000万台を超えています。可処分所得の増加と、Flipkartの10~20ドルのスマートフォンアクセサリーバンドルなどの地域限定の価格戦略により、スクリーンプロテクター、急速充電器、頑丈なケースの需要が高まっています。たとえば、インドネシアのスマートフォンユーザーの65%は、屋外での使用頻度が高いため、デバイス購入後2週間以内に強化ガラスプロテクターを購入しています。一方、25~50ドルの価格のGaN充電器は、XiaomiのHyperChargeやOppoのSuperVOOC規格との互換性により、中国でのオンライン販売の43%を占めています。.

東南アジアで拡大する中流階級はワイヤレスイヤホンを優先しており、Realme Buds Air 5 Pro(70ドル)やXiaomi Redmi Buds 4(40ドル)といったモデルは、モバイルアクセサリー市場の中級層セグメントの57%を占めています。オフラインチャネルは依然として重要であり、インドではReliance Digitalの「スマートフォン+アクセサリー」セットの売上が29%増加しました。また、ベトナムのモバイルワールドチェーンは、売上高の34%を低価格のモバイルバッテリーとシリコンケースに帰しています。スマートフォンの買い替えサイクルが18~24ヶ月に短縮されたことで、アクセサリーの装着率は前年比21%上昇し、大量かつ頻繁な購入を通じてこの地域の優位性を確固たるものにしています。.

北米:プレミアム化と技術導入が市場の高度化を促進

米国は北米のモバイルアクセサリー市場の中心であり、地域売上高の68%を占めています。Appleのエコシステムがその大きな要因となっており、iPhoneユーザーの41%が機種変更後6ヶ月以内にMagSafe充電器またはFineWovenケースを購入しています。キャリアとの提携も売上拡大に貢献しており、Verizonの「Fast Charge Bundle」(30Wアダプターと認定ケーブルを含む)は、後払いプランの加入率を26%向上させました。プレミアムワイヤレスイヤホンが主流となっており、AirPods Pro(249ドル)購入者の58%が、耐久性を重視してApple Care+サブスクリプションに加入しています。持続可能性への意識も高まっており、米国消費者の65%が、Nomadのリサイクルアルミニウム製MagStandsなどの環境に優しいアクセサリーに15~20%のプレミアムを支払っています。.

Apple以外にも、ゲーム中心のアクセサリーがモバイルアクセサリー市場で好調です。RazerのArctic Coolスマートフォンクーラー(50ドル)とBackbone Oneコントローラー(99ドル)は、Z世代のモバイルeスポーツへの関心の高まりを受け、前年比38%の成長を記録しました。Best Buyなどの小売業者は、オンライン注文の店舗受け取りを提供するハイブリッドモデルを活用し、アクセサリーの購入額を22ドル増加させました。米国ユーザーの73%が24ヶ月ごとにスマートフォンを買い替えているため、利益率が高くイノベーションを重視したアクセサリーの需要は依然として堅調です。.

ヨーロッパ:持続可能性と耐久性がアクセサリーの好みを決定づける

ヨーロッパのモバイルアクセサリー市場は、環境意識の高いバイヤーとプレミアム化によって形成されています。ドイツの消費者の60%以上が、スクリーンプロテクターの認証においてTÜV Rheinlandなどの認証を優先しています。一方、フランスのFNACは、Fairphoneのモジュラーケース(55~75ドル)の売上が44%増加したと報告しています。USB-Cへの移行は2023年以降加速し、AppleのiPhone 15採用の影響を受けて、現在販売されているケーブルの78%がユニバーサル互換性を備えています。ワイヤレス充電パッドはスカンジナビアで主流であり、IKEAのSjömärkeシリーズ(40~60ドル)は31%の市場シェアを占め、北欧のミニマリスト的な美学にシームレスに溶け込んでいます。.

ポーランドやルーマニアのような低価格帯のモバイルアクセサリー市場では、オフラインでの購入が好まれ、消費者の59%がEuroNetworkの家電量販店チェーンでアクセサリーを購入しています。南欧では対照的に、スペインのMediaMarktではビーチ観光の影響で頑丈なケースの売上が33%増加しました。一方、イタリアの高級品市場では、高級レザーフォリオケース(例:Piel Framaの220ドルのiPhoneケース)が好調です。スマートフォンの販売台数が1億5,500万台で安定しているヨーロッパでは、持続可能性とデバイス間の互換性を重視しているため、耐久性があり見た目も統一されたアクセサリーへの需要が安定しています。.

モバイルアクセサリー市場のトップ企業

- サムスングループ

- 小米科技株式会社

- アップル社.

- グーグルLLC

- ボーズ社

- ベルキンインターナショナル株式会社.

- アンカー・イノベーションズ株式会社.

- ロジテックインターナショナルSA.

- ウエスタンデジタルコーポレーション

- ファーウェイテクノロジーズ株式会社.

- パナソニック株式会社

- ソニーグループ株式会社

- エレコム株式会社.

- ナポレックス株式会社.

- ベルボン三脚株式会社.

- その他の著名な選手

市場セグメンテーションの概要

製品タイプ別

- 電源アクセサリ

- 電池

- チャージャーズ

- 壁掛け充電器

- ワイヤレス充電器

- 磁気式ワイヤレス充電器

- 充電パッドとスタンド

- カーチャージャー

- 充電ドック

- パワーバンク

- 標準

- 急速充電

- ソーラーパワーバンク

- ケーブルとアダプター

- USB-C、ライトニング、マイクロUSB

- OTGアダプター

- スクリーン拡大鏡

- スタイラスペン

- NFC/スマートタグ

- ゲームアクセサリー

- ゲームパッド/コントローラー

- ジョイスティック

- 冷却ファン

- オーディオデバイス

- イヤホン

- 有線

- ワイヤレス(ネックバンド)

- イヤホン(TWS)

- ヘッドフォン

- 有線

- ブルートゥース

- オーバーイヤー/オンイヤー/インイヤー

- 講演者

- Bluetoothスピーカー

- スマートスピーカー

- 頑丈なスピーカー

- イヤホン

- 安全装置

- スクリーンプロテクター/ガード

- 強化ガラス

- プライバシーガラス

- 反射防止フィルム

- 保護ケースとカバー

- シリコン/TPU/レザー/ハイブリッド

- 頑丈

- デザイナー/カスタム

- モバイルホルダーとマウント

- スクリーンプロテクター/ガード

- メモリとストレージデバイス

- microSDカード

- OTGフラッシュドライブ

- モバイル写真アクセサリー

- 自撮り棒

- クリップオンレンズ

- LEDフラッシュアクセサリー

- その他

- スマートウェアラブル

- SIMカード取り出しツール

- クリーニングワイプ

- スキン/ステッカー

- その他

価格帯別

- プレミアム(100ドル以上)

- 中価格帯(40ドル~100ドル)

- 予算/エコノミー(40ドル以下)

流通チャネル別

- オンライン

- Eマーケットプレイス

- ブランドウェブサイト

- オフライン

- スーパーマーケットとハイパーマーケット

- 小売店

- 専門店

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアとニュージーランド

- ASEAN

- インドネシア

- マレーシア

- タイ

- シンガポール

- ベトナム

- フィリピン

- その他のASEAN諸国

- その他のアジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |