市場シナリオ

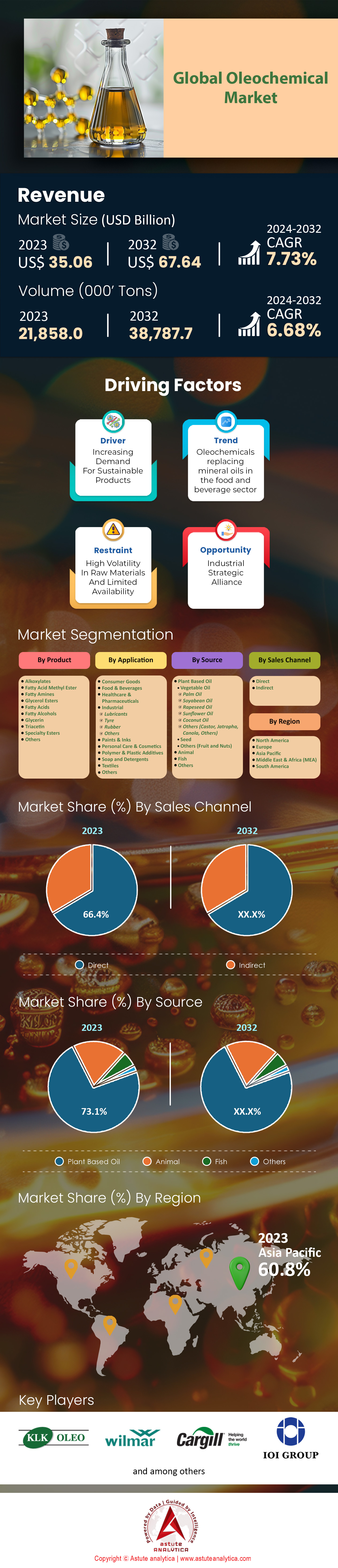

油脂化学品市場は、2024年から2032年の予測期間中、2023年の350.6億米ドルから2032年には676.4億米ドルへと、年平均成長率7.73%で成長すると予測されています。数量ベースでは、市場は予測期間中に年平均成長率6.6%で成長しています。.

オレオケミカルは動物性および植物性の油脂を原料とし、石油化学製品の代替品として注目されています。環境意識の高まりと持続可能で生分解性のある製品へのニーズから、オレオケミカルの需要は増加しています。重要な最終用途としては、パーソナルケア、食品、医薬品、工業分野などが挙げられます。オレオケミカルの最も重要な用途は、石鹸、洗剤、潤滑剤、バイオディーゼル、パーソナルケア製品です。この需要は、環境に優しい製品への移行、オレオケミカル処理の改善、バイオディーゼルの利用拡大によって主に推進されています。主要メーカーには、ウィルマーインターナショナル、BASF、カーギルなどがあり、これらの企業は最先端の技術と広範なサプライチェーンを活用して世界的な需要に応えています。グリーンケミストリーにおける軟膏の新開発や新たな用途の増加により、オレオケミカルの成長ポテンシャルは非常に大きくなっています。.

オレオケミカル市場は、生産量と消費量の観点から見ると、原材料の入手しやすさと工業化の進展により、主にアジア太平洋地域によって支配されています。特にインドネシアとマレーシアは、オレオケミカル産業の主要な原料であるパーム油を年間2,500万トン以上生産しています。主要消費国には中国とインドが含まれ、年間使用量は約800万トンに達します。また、使用後の廃棄が容易な環境に優しい素材の使用を求める厳しい規制の影響を受ける欧州と北米市場も重要です。.

油脂化学品市場の輸出入見通しは、地域の生産能力と需要によって決まります。東南アジアでは生産過剰があり、これが2023年に1,500万トン以上の油脂化学品が輸出された理由を説明しています。米国では国内消費を満たすために600万トン以上の石油が輸入され、ヨーロッパと北米で600万トン以上が消費されました。例えば、2023年に米国は200万トン以上の油脂化学品を輸入しました。貿易協定の増加とサプライチェーンの地理的多様化は、油脂化学品の輸出の増加につながり、対象地域での生産増加は、国内工場に投資する企業数の増加を予感させます。市場予測によると、世界の油脂化学品市場は、2027年までに消費量が500万トン以上拡大し、高いレベルの成長と多様性を達成すると予想されています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:医薬品およびヘルスケアにおける標的薬物送達システムの使用増加

製薬および医療現場、特に標的薬物送達システムの分野におけるオレオケミカルの適用率は、オレオケミカル市場の需要を押し上げる重要な要因の一つです。その理由は、治療成果の向上と副作用の最小化という点で、より効率的で理想的な薬物送達システムへのニーズが高まっていることです。世界の医薬品市場の総収益は2025年までに1.5兆ドルに達すると予想されており、この成長の大部分を標的治療が占めています。世界の薬物送達市場は2030年までに約25億6000万ドルと評価されており、これは高度な送達システムへの巨額の支出を反映しています。また、標的治療に関する7,000件を超える臨床特定試験があり、それ自体が精密医療への投資額を物語っています。2024年半ばまでに、FDAには1,500件を超える新薬申請があり、その多くにオレオケミカルを使用した新しい処方が含まれていました。.

2024年末までに、世界中で2億5000万人以上の患者が個別化医療の恩恵を受けると予測されています。これらの手順を考慮すると、マイクロカプセル化された生体適合性および生分解性キャリアを作成できることから、成長中のオレオケミカル市場は力強い成長を遂げると見込まれます。2023年に4000億ドルの価値があると予測されているバイオ医薬品業界は、これらのタイプのデリバリーシステムに大きく依存しているため、これらのタイプのデリバリーシステムは非常に重要です。また、2025年には4000億ドルを超えると予測されているナノ医療におけるオレオケミカルの応用は、オレオケミカルの重要性の高まりを示しています。昨年、世界中で5,000件を超える特許が認可され、これらは新しいオレオケミストリーベースのキャリアの開発に関係しています。さらに、毎年14億人以上が罹患している慢性疾患の有病率の増加も、オレオケミカルが提供できる標的デリバリーシステムのニーズを統合しています。.

トレンド:高成長・高利益率の医薬品分野における油脂化学品の需要増加

急速に拡大し利益率の高い製薬業界におけるオレオケミカルの需要の高まりは、複雑な健康問題に対処できる革新的なアイデアの必要性から、オレオケミカル市場のダイナミクスを変えています。2024年時点で、世界の医薬品市場の価値は約1.5兆ドルで、そのうち特殊医薬品市場は3,400億ドル規模に達し、オレオケミカルベースのデリバリーシステムを組み込むことが多い分野を占めています。オレオケミカルの重要な分野でもあるバイオ医薬品セクターは、2023年には4,000億ドルと評価されており、これらの化学物質が医薬品の調製とデリバリーに特に有用であることを明確に示しています。FDAによって承認されたオレオケミカル成分を含む新薬の数は2023年に50件に達し、このセクターの成長ペースは良好でした。モノクローナル抗体などの他の注射用生物製剤もオレオケミカルキャリアを使用しており、世界市場は2024年には3,900億ドルに達すると以前は推定されていましたが、拡大しました。これは、新しい治療法の開発におけるオレオケミカルの重要性を示しています。.

慢性疾患は昨年増加しており、現在14億人以上が影響を受けており、より良い医薬品ソリューションを積極的に求めています。オレオケミカルの世界市場は、腫瘍学セグメントを中心に約1,770億ドルの価値で引き続き成長することが予測されています。近年、オレオケミカルへの依存も高まっており、新しい薬物や製剤の導入は標的送達システムに支えられており、その市場シェアは2025年に3兆ドルに達すると推定されています。標的療法の拡大は、世界中で実施されている臨床試験の増加によって促進され、これもオレオケミカル市場の成長と一致すると予想されています。バイオ医薬品開発市場の投資家は、昨年約2,000億ドルが費やされたと報告しており、この金額のかなりの割合が次世代オレオケミカルの開発に投資されています。.

課題:スケーラビリティの制限とサプライチェーンの制約が油脂化学品の供給に影響を与える

スケーラビリティの問題、およびサプライチェーンの制約は、油脂化学品市場の入手可能性と拡大に直接関係しています。大きな懸念事項の1つは、研究室レベルと産業レベルの間に存在するスケールアップの二重性です。2023年には、世界の化学品市場規模は約5兆米ドルに達しました。そのうち、8,500億米ドルは油脂化学品を含む特殊化学品によるものです。このような特殊製品の生産規模拡大には、多くの場合、技術とインフラへの多額の支出が伴います。2023年時点で高級油脂化学品を生産できる化学工場の数は約300で、増加する需要に対応するには不十分です。この十分なリソースの不足は、これらの工場の70%以上が開発地域に集中していることによってさらに悪化しており、そのため供給が地域間で不均等に分散しています。.

油脂化学業界では原材料のサプライチェーンが未整備なため、もう一つの制約要素となっています。例えば、米国およびその他の国々の200社を超える化学メーカーが、原材料の深刻な不足により生産スケジュールを延期し、コストとリードタイムの上昇につながっています。経済が逼迫している現状を考えると、特に物流・輸送会社は2023年には9兆米ドルの価値を誇るとされ、油脂化学品の供給において重要な役割を果たしています。現在の自然災害や世界戦争といった既存の要因により、供給が中断されないことは疑わしいです。特に油脂化学品市場の監視により、2023年には規制当局の承認に約18か月の承認期間が必要となるという要因も、サプライチェーンを悪化させています。さらに、生産者は、油脂化学品の消費に全く貢献しないコンプライアンスに起因する大きな障害に直面しています。.

セグメント分析

タイプ別

種類別では、脂肪酸がオレオケミカル市場をリードしており、41.3%以上の市場シェアを占めています。脂肪酸は幅広い業界や製品の主要成分であり、化学品セクターの基礎となっています。これは、石鹸、洗剤、その他のパーソナルケア製品の製造における主要成分であることからも容易に説明できます。これらの製品における脂肪酸の生産量は年間1,800万トンを超えています。さらに、持続可能で生分解性のある製品に対する消費者の需要の高まりにより、これらの製品の需要も増加しています。脂肪酸は植物性および動物性脂肪に由来するため、その需要は高まります。さらに、食品業界では、食感を改善し、保存期間を延ばす食品添加物や保存料として、年間推定600万トンの脂肪酸が利用されており、脂肪酸は食品業界からも恩恵を受けています。.

脂肪酸は、潤滑油・グリース業界で広く利用されていることから、オレオケミカル市場にとってさらに魅力的です。同業界では、脂肪酸の需要が約2,500万トンに達しています。製薬業界では、医薬品やサプリメントの製造に脂肪酸が利用されており、特にオメガ3脂肪酸は人の健康に良いとされ、年間200万トンの生産が確認されています。また、塗料・コーティング業界では、アルキド樹脂の製造・配合に脂肪酸が使用されており、年間消費量は約400万トンに達します。主な最終消費者は、パーソナルケア、食品・飲料、医薬品、そして工業メーカーです。バイオベースケミカルのトレンドの高まりと、現在約1,200万トンの脂肪酸を消費するバイオ燃料市場の成長は、オレオケミカル市場における脂肪酸の重要性をさらに際立たせています。こうした幅広い用途と世界的な需要の増加により、脂肪酸市場は今後さらに急速に成長するでしょう。.

アプリケーション別

用途別では、石鹸と洗剤セグメントが油脂化学品市場で最大のシェアを占め、約37.8%を占めています。石鹸や洗剤の製造における油脂化学品の使用は、より効率的な洗浄剤の需要増加と、これらの化学物質が持つ独自の特性により増加しています。油脂化学品は生分解性があるため、従来の界面活性剤である原油の環境に優しく汚染のない代替品です。その分子特性により、製造された洗浄剤の泡立ちと可溶性を高めることができ、汚れや油脂を乳化して洗い流すのに必要です。2023年には、石鹸と洗剤市場は2,200億米ドルと評価されました。これは、発展途上国における衛生意識の高まりと都市化によるものです。石鹸バーの需要は2023年に年間3,500万トンの閾値を超え、他の原材料の中でも油脂化学品の生産量が多いことを裏付けています。.

脂肪アルコール、グリセリン、脂肪酸は、石鹸や洗剤に使われる主要な油脂化学品です。乳化作用と発泡作用を持つ脂肪アルコールは、世界で約250万トン生産されています。一方、グリセリンはバイオディーゼルの一種で、年間約400万トン生産され、保湿剤やエモリエント剤として使用されます。また、脂肪酸は主にパーム油から得られ、パーム油生産量は世界全体で7,700万トンに達します。さらに、脂肪酸誘導体は2025年までに920億ドルを生み出すと予測されており、パーム油精製製品の需要は依然として高いことが示されています。さらに、2023年には洗剤配合における油脂化学品の1,500件以上の新規用途が特許を取得しており、この業界では常に革新が起こっていることが示されています。.

出典別

植物油は、その独自性、持続可能性、そして豊富な成分によって様々な産業の基盤を形成しており、油脂化学品市場における主要な供給源として成長を遂げてきました。大豆、アブラヤシ、菜種、ヒマワリといった主要植物は、必須脂肪酸やその他の有用な化合物の収量が高いことから、油脂化学品の生産において極めて重要な役割を果たしています。大豆だけでも世界の総供給量の3億トン以上を占め、バイオディーゼル、潤滑油、界面活性剤の重要な原料にもなっています。また、アブラヤシは年間7,500万トン以上の生産量を誇る油脂の中でも最も生産量が多く、グリセロールや脂肪酸の製造において重要な役割を果たしています。これらの高分子のうち、オレイン酸とリノール酸は、それぞれ約 8,000 万トンと 5,500 万トンを占める菜種とヒマワリの植物の必須成分であるため、バイオベースのプラスチックの製造に重要であることが証明されています。.

オレオケミカル市場におけるこれらの植物由来素材の魅力は、その持続可能性の高さと、環境に優しい製品を購入する顧客の傾向の高まりにあります。世界的な二酸化炭素排出量削減の潮流の中で、植物油はあらゆる業界で頼りになる代替品となっています。パーソナルケア分野における植物由来オレオケミカルの消費量は、企業がより天然由来の原料を使用するようシフトする中で、過去1年間で最大150万トン増加しました。同様に、オレオケミカル業界では、プラスチック廃棄物削減に向けた取り組みを背景に、生分解性包装分野に200万トン以上の植物由来オレオケミカルが投入されています。.

販売チャネル別

2023年には、直接販売チャネルが油脂化学品市場を席巻し、迅速な配送能力により66.4%という最高の収益シェアを獲得しました。この拡大はすべて、油脂化学品の入手しやすさと最終使用センターへの効率的な配送に起因しています。これは特に時間が重要であり、生産ラインがほとんどまたは全く修復可能な中断なしに稼働する必要があるような場合には重要であり、これらのチャネルはそれを保証します。さらに、メーカーはこのコスト削減をインセンティブと位置付け、流通とサプライチェーンに伴う通常のランプを回避するために、適切なチャネルの大規模な使用を加速しています。2023年には、従来の方法ではなく直接販売チャネルを使用した結果、企業は物流費を約15%削減したことを記録しました。これは、発生するはずだった余分な費用を削減し、その節約分を新しい市場の調査などの他の事業に資金として使用するため、費用対効果が高いです。.

オレオケミカル業界は拡大しており、アジア太平洋地域は環境に優しい製品の成長市場となっています。この成長は、生分解性と天然成分から構成されるオレオケミカルに対する認知度と採用の高まりによって推進されています。直販チャネルの活用により、市場のニーズへの対応力が向上しており、過去1年間で製品発売のスピードが20%向上したことからもそれが明らかです。企業が効率性と顧客満足度を重視するようになるにつれ、直販チャネルはオレオケミカル市場を引き続き支配し、サプライチェーンにおける重要な要素としての地位をさらに強化していくと予想されます。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

現在、アジア太平洋地域は、主に同地域が豊富な天然資源を有し、工業化のギャップを急速に埋めていることから、油脂化学品市場における最大の生産国および消費国となっています。2023年には、アジア太平洋地域は60.8%以上の市場シェアを獲得し、8.16%という最高のCAGRで成長を続ける見込みです。マレーシアとインドネシアは、油脂化学品の生産において最も重要な原料の一つである濃縮パーム油の生産量を合わせて年間6,000万トンに達し、首位となっています。この地域には50を超える油脂化学工場が集中しており、産業の強さを証明しています。中国はパーソナルケア市場が500億ドルと評価される強力な消費者市場であり、インドの市場は石鹸、洗剤、化粧品などの油脂化学品の購入額が150億ドルを超えています。さらに、アジア太平洋地域の油脂化学品市場は世界全体の市場の約60%を占めており、その地位を示しています。原材料の存在と国内需要の増加により、アジア太平洋地域は世界市場において戦略的な地位を占めています。.

持続可能なグリーン産業に対する政府や投資家からの支援は、この地域の油脂化学品市場における地位をさらに強化しています。中国やインドなどの国々では中流階級が拡大し、パーソナルケア用品や家庭用品の需要が高まるにつれ、生分解性製品への需要がますます高まっています。さらに、技術の急速な発展により生産工程が安価になったことで、激しい競争が生まれています。東南アジア諸国連合(ASEAN)は、世界市場におけるシェア拡大を目指し、油脂化学品の輸出量増加に向けた施策を既に策定しています。こうした発展により、この地域は今後数年間で大きな成長を遂げると予想されており、既に確立されているこの地域の地位をさらに強化するものです。.

ヨーロッパは、次に最大の油脂化学品市場となる見込みです。厳格な環境規制と持続可能な経済への志向が相まって、この需要を牽引しています。ドイツ、フランス、オランダ、ベルギーは、化学産業が発達し、バイオケミカルの大規模生産を行っていることから、注目されています。ヨーロッパでは約500万トンの油脂化学品が使用されており、医療、化粧品、製造業に利用されています。この地域には、油脂化学品の生産や研究に従事する100社以上の企業が存在します。そして、これらの企業は、それぞれの産業において完璧なインフラを整備しています。再生可能資源の研究開発への過剰な投資と、EUの気候変動対策への取り組みが、この状況をさらに後押ししています。さらに、持続可能な化学品の研究開発への投資は年間5億ドルを超えています。これらすべての指標から、ヨーロッパは油脂化学品の巨大な消費国であるだけでなく、市場における新技術の先進国でもあると言えるでしょう。.

紹介されている主要企業一覧:

- アルノール石油株式会社.

- BASF SE

- カーギル株式会社

- コービオン NV

- イーストマンケミカルカンパニー

- エボニック インダストリーズ

- エヴィヤップ・サブン・ヤグ・グリセリン

- ゴドレジ・インダストリーズ

- アイソサイエンスLLC

- 花王ケミカルズ

- ムシム・マス

- ヌーリオン

- オレオンNV

- P&Gケミカルズ

- PTTグローバルケミカル株式会社

- サビック

- 阪本薬品工業株式会社.

- ステパン社

- ヴァンテージ・スペシャリティ・ケミカルズ社.

- ウィルマーインターナショナル株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

製品別:

- アルコキシレート

- 脂肪酸メチルエステル

- 脂肪族アミン

- グリセロールエステル

- 脂肪酸

- 脂肪アルコール

- グリセリン

- トリアセチン

- 特殊エステル

- その他

用途別:

- 消費財

- 食品・飲料

- ヘルスケアと医薬品

- 産業

- 潤滑剤

- タイヤ

- ゴム

- その他

- 塗料とインク

- パーソナルケア&化粧品

- ポリマーおよびプラスチック添加剤

- 石鹸と洗剤

- 繊維

- その他

出典別

- 植物由来オイル

- 植物油

- パーム油

- 大豆油

- 菜種油

- ひまわり油

- ココナッツオイル

- その他(ヒマ、ジャトロファ、キャノーラ、その他)

- シード

- その他(果物とナッツ)

- 動物

- 植物油

- 魚

- その他

販売チャネル別:

- 直接

- 間接的

地域別:

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模価値 | 350.6億米ドル |

| 2032年の予想収益 | 676.4億米ドル |

| 履歴データ | 2019-2022 |

| 基準年 | 2023 |

| 予測期間 | 2024-2032 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 7.73% |

| 対象セグメント | 製品別、用途別、供給元別、販売チャネル別、地域別 |

| 主要企業 | Alnor Oil Co, Inc.、BASF SE、Cargill Incorporated、Corbion NV、Eastman Chemical Company、Evonik Industries、Evyap Sabun Yag Gliserin、Godrej Industries、Isosciences LLC、Kao Chemicals、Musim Mas、Nouryon、Oleon NV、P&G Chemicals、PTT Global Chemical Public Company Limited、SABIC、坂本薬品工業株式会社、Stepan Company、Vantage Specialty Chemicals、Inc.、Wilmar International Ltd.、その他の有力企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |