市場シナリオ

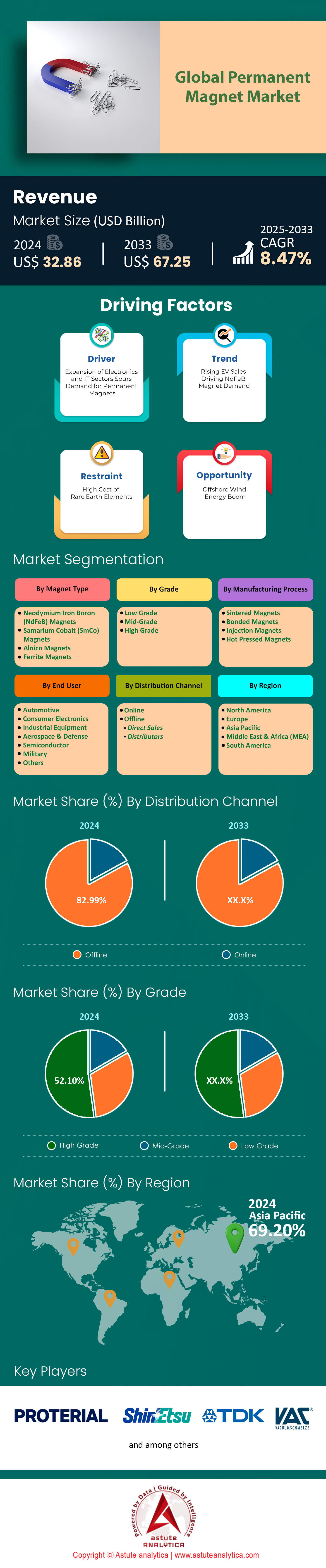

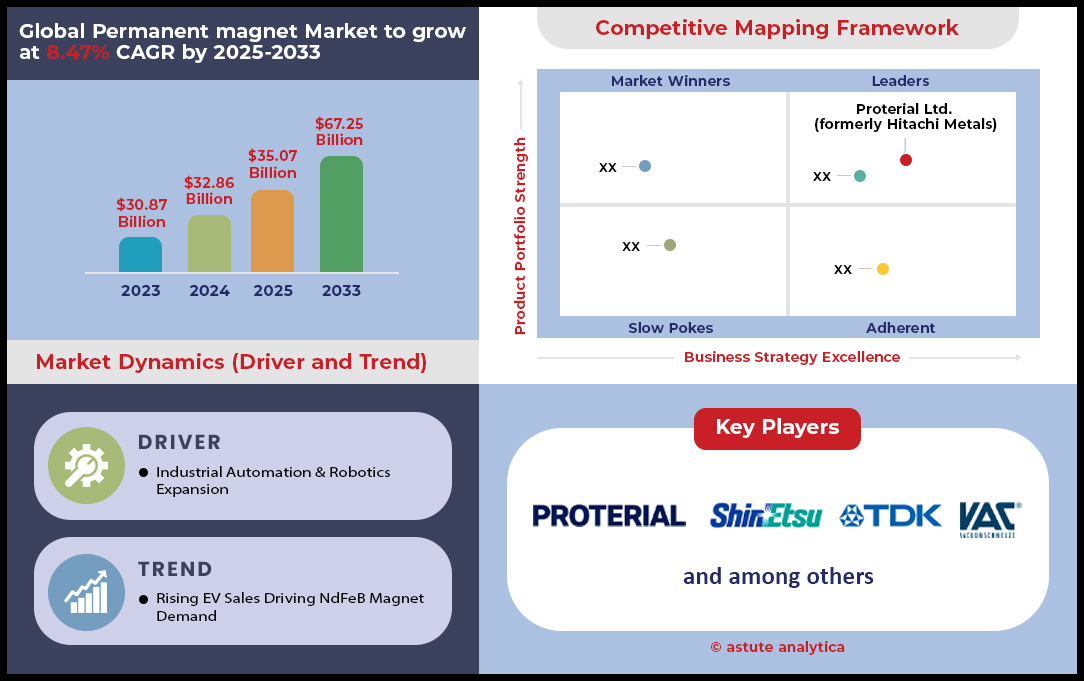

永久磁石市場は2024年に328.6億米ドルと評価され、2025年から2033年の予測期間中に8.47%のCAGRで成長し、2033年までに672.5億米ドルの市場評価額に達すると予測されています。.

主な調査結果

- タイプ別では、ネオジム鉄ボロン(NdFeB)磁石が市場を支配しており、48.02% を超える市場シェアを獲得しています。.

- 製造プロセスに基づいて、焼結磁石は永久磁石の製造プロセスをリードしており、64.73%以上の市場シェアを占めています。.

- エンドユーザーに基づくと、自動車業界は永久磁石の最大の買い手および消費者であり、市場シェアは 39.65% を超えています。.

- グレード別では、ハイグレードが52.10%以上の市場シェアを獲得し、市場をリードしています。.

- アジア太平洋地域は、69.20%以上の市場シェアを獲得しており、最大の市場です。.

- 世界の永久磁石市場は2033年までに672億5,000万米ドルに達すると予想されています。.

永久磁石市場は、自動車分野が需要を再構築する最重要要因として台頭する、深刻な産業革命に牽引された変革的な急成長を遂げています。2024年だけでも、電気自動車用モーターの生産台数は驚異的な2,290万台に達し、2025年には2,810万台へと力強く増加すると予測されています。この成長の大部分(2024年には1,970万台)は永久磁石同期モーターによるものであり、その重要な役割を裏付けています。この急速な拡大により、2024年には37キロトンの希土類元素が大量に消費され、2025年には43キロトンに増加すると予想されています。2024年にそれぞれ210万台と300万台の 電気自動車の 、この加速するトレンドを象徴しています。

永久磁石市場における需要は自動車以外にも多様化しています。再生可能エネルギー部門は主要な消費地です。中国の新規風力発電設備だけでも、2024年には合計80.45ギガワットに達し、9,735トンのNdFeB磁石が必要とされています。産業オートメーションも成長を牽引しており、中国の産業用ロボット生産台数は2025年には94万1,000台に達すると予測されています。既存部門も大きな貢献をしており、エアコン生産台数は2024年に2億7,000万台に達し、2万1,000トンのNdFeB磁石の需要が見込まれています。.

幅広い需要が永久磁石市場の回復力を保証しています。2024年には約13億台のスマートフォンが出荷されると見込まれるコンシューマーエレクトロニクス分野は、大量生産の基盤となります。同時に、戦略的セクターは極めて重要かつ譲れない需要を生み出しています。バージニア級潜水艦1隻には9,200ポンド、F-35戦闘機1機には900ポンド以上の希土類元素が必要であり、この材料の戦略的重要性を確固たるものにしています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

前例のない市場拡大に向けた2つの新たなフロンティア

永久磁石市場におけるビジネスチャンスは、高度に専門化された高価値分野へと拡大しており、従来の用途を超えた大きな成長が期待されています。.

- 医療技術革命: 高度な医療機器は、新たな大きなビジネスチャンスを創出しています。強力な超伝導磁石と、しばしばシミング用の永久磁石を組み合わせた高磁場MRIシステムの需要は高まっています。2024年には、世界中で3,000台以上の3テスラMRIシステムが新たに設置される見込みです。さらに、ロボット手術という急成長分野では、2024年には2万2,000台の手術ロボットが新たに導入されると予測されており、各ロボットアームに数十個の小型高精度永久磁石を搭載することで、精密なモーター制御とフィードバックを実現しています。小型磁石は、次世代の標的薬物送達システムや高度な医療センサー技術の開発においても重要な役割を果たします。

- 高速鉄道とリニアモーターカーのメガプロジェクト: より高速で効率的な大量輸送手段を求める世界的な動きは、リニアモーターカー(磁気浮上式)をはじめとする高速鉄道プロジェクトにおける永久磁石市場への大きな需要を生み出しています。例えば、中国で計画されている全長174キロメートルのリニアモーターカー路線では、浮上・推進システムに約3,500トンの高品質ネオジム磁石が必要になります。日本では2025年に中央新幹線の新たな区間の試験走行が開始される予定で、このプロジェクトでは最終的に10万個以上の磁気ユニットがシステムに使用される予定です。これらの大規模インフラプロジェクトは、長期的かつ大量の需要を生み出すチャネルとなります。

新たな需要喚起の触媒が次の市場成長の波を定義

データセンターの電力効率が特殊な磁石の統合を推進

データインフラの爆発的な成長は、永久磁石市場にとって、目立たないながらも大きな需要チャネルを生み出しています。2024年だけでも、世界中で300以上のハイパースケールデータセンターの建設が開始されました。これらの施設では、それぞれ数千台の高効率モーターによる冷却が求められます。2024年には、150万台以上の高効率永久磁石モーターがデータセンターのHVACシステムに設置されました。これらの新規施設の総電力消費量は、2025年までに15ギガワットを超えると予測されています。この膨大なエネルギー消費は、冷却技術の革新を推進しています。.

チップへの直接液体冷却の導入は重要なトレンドであり、2024年にはこれらのシステムに45万台の特殊磁気駆動ポンプが導入されると推定されています。2025年には、この数は70万台を超えると予測されています。これらのポンプは優れた信頼性と制御性を備えています。さらに、2024年には、摩擦のない効率的な運用を実現するために、2万5000台以上の磁気浮上式チラーがデータセンターに設置されました。業界では、2024年に、従来の冷却システムを磁気ベースのソリューションにアップグレードするために、20億ドルを超える投資が行われました。2025年には、毎秒50ペタバイトのデータが生成されると推定されており、電力消費量の多いこれらの施設の建設がさらに加速するでしょう。.

航空宇宙と都市型航空モビリティが高付加価値の需要フロンティアを創出

航空宇宙産業の近代化と都市型航空モビリティの黎明期を背景に、永久磁石市場には新たな高付加価値フロンティアが開拓されつつあります。2024年には、電動垂直離着陸機(eVTOL)の開発パイプラインには、世界中で400機以上のプロトタイプが含まれています。この分野の主要企業は、2024年末までに合計15,000機以上のeVTOL機の予約注文を出しました。各機の推進力には、軽量で高出力の永久磁石モーターが8~16個必要です。これは、短期的には12万個以上の高性能モーターの需要に相当します。.

2024年の都市航空モビリティ分野への投資額は70億ドルを超えました。民間航空における「航空機の電動化」(MEA)イニシアチブも、永久磁石市場の主要な牽引役となっています。エアバスとボーイングは2024年、重い油圧システムを強力な磁石を用いた軽量の電気機械式アクチュエータに置き換えるMEA準拠の航空機を2,000機以上受注しました。2024年には、これらの新型航空機向けに50万台以上の高性能磁気アクチュエータが受注されました。さらに、2024年に2,500機以上の新型衛星を打ち上げた衛星産業は活況を呈しており、リアクションホイールや位置決め用アクチュエータに永久磁石を使用しています。2025年末までにさらに1万2,000機の衛星打ち上げが計画されているため、この需要は増加すると予測されています。.

セグメント分析

NdFeB磁石の優れた力が業界標準を再定義

ネオジム鉄ボロン(NdFeB)磁石は永久磁石市場で文句なしのリーダーであり、48.02%という驚異的な市場シェアを占めています。その優位性は、55 MGOeを超える優れたエネルギー積に由来し、デバイスの大幅な小型化を可能にします。例えば、わずか数ミリメートルのスマートフォンのボイスコイルモーターでの使用は、オーディオ性能に不可欠です。重要な牽引役は電気自動車(EV)分野で、EVトラクションモーター1台に1.5~2.5 kgのNdFeB磁石が使用されることがよくあります。世界のEV生産台数は2025年までに年間2,000万台を超えると予測されており、需要は急増すると見込まれています。再生可能エネルギー分野では、Vestas V164-10.0 MWの洋上風力タービンに約2,000 kgのこれらの強力な磁石が必要であり、大規模なエネルギー生成での役割を実証しています。.

直径わずか1インチの小型N52グレードNdFeB磁石の吸引力は150ポンド(約64kg)を超え、その強力さを証明しています。この強度は産業用ロボットにおいて極めて重要であり、小型設計ながら高いトルクが求められるサーボモーターには、50個以上の磁石ピースが使用されているものもあります。永久磁石市場全体の世界的な生産能力は急速に拡大しており、主要メーカーは需要の高まりに対応するため、2025年末までに3万トン以上の新規生産能力を増強する計画を立てています。主要原料である酸化ネオジムの価格は、2024年には1kgあたり90ドルから120ドルの間で変動しており、生産コストに直接的な影響を与えています。.

- 最新のハードディスクドライブ (HDD) は、最大 15,000 RPM の速度で回転する NdFeB 磁石を使用しています。.

- 高忠実度のヘッドフォンとスピーカーは、直径 8 mm ほどの小さなネオジム磁石を使用して、力強くクリアなサウンドを生成します。.

- 医療用途では、NdFeB を使用した磁気分離システムは、1 時間あたり最大 1,000 リットルの生物学的サンプルを処理できます。.

焼結磁石 最高の磁気性能を実現する精密エンジニアリング

焼結製法は永久磁石市場における優位性を確固たるものにしており、64.73%という圧倒的な市場シェアを誇っています。その強みは、磁束密度が最も高い磁石を製造できることです。磁束密度は約7.6g/cm³に達し、これは一般的なボンド磁石よりも25%以上高密度です。この製法では、最大エネルギー積が52MGOeに達する磁石の製造が可能で、これは他の方法では達成できないレベルです。焼結では、圧縮された粉末をしばしば1,100℃を超える温度まで加熱することで、優れた熱安定性を備えた固体磁石が作られます。グレードによっては、最高230℃の温度でも確実に動作可能です。.

焼結磁石は固有保磁力が30kOeを超える場合が多く、減磁に対する耐性が非常に優れています。これは、EVモーターや産業用発電機などの高負荷用途において極めて重要な特性です。焼結磁石の硬度(ビッカース硬度で約600)が高いため、研磨や成形にはダイヤモンドコーティングされた工具が必要ですが、これにより±0.05mmという極めて狭い許容誤差が保証されます。永久磁石市場における焼結磁石の生産サイクルは、粉末調製から最終コーティングまで、1バッチあたり7日から14日かかる場合があり、最高レベルの性能を実現するために必要な複雑さと精度を反映しています。.

- 焼結により、磁区を 98% 以上の精度で整列させることが可能となり、磁石の最終的な強度が最大限に高まります。.

- 酸化を防ぐために、5~10 ミクロンのニッケル-銅-ニッケル層などの保護コーティングが施されます。.

- 脆い焼結ブロックの切断および研削中のスクラップ率は 30 ~ 40% にも達することがあります。.

自動車部門:車両の電動化における前例のない磁石需要

自動車業界は永久磁石市場における主要な消費者であり、39.65%という圧倒的なシェアを占めています。現代の平均的な自動車には、磁石を利用する電動モーター、センサー、アクチュエーターが100個以上搭載されています。例えば、電動パワーステアリング(EPS)システムだけでも、最大0.5kgの磁石を使用します。EVの爆発的な普及が主な要因であり、100万台のEVを生産するには約1,200トンの永久磁石が必要です。テスラ モデルS プレイドのような高級EVは、3モーター構成を採用し、磁石の使用量を大幅に増やすことで、0~60mph加速を2秒未満で実現しています。.

パワートレインのみならず、磁石は先進運転支援システム(ADAS)にも不可欠な要素となっています。永久磁石市場では、カメラやLiDARなど、位置決めや安定化に小型磁石を使用するADASセンサーが1台に20個以上搭載されている車両もあります。パワーウィンドウモーターのように一見シンプルな部品でさえ、1台あたり約8~12個の小型磁石が使用されています。高級車のオーディオシステムには、高性能磁石を内蔵したスピーカーが20個以上搭載されていることもあります。2025年には、広範なADAS機能を搭載した新車が4,500万台販売されると予想されており、センサー用磁石の消費量は今後も増加傾向を維持すると予想されます。.

- EV の回生ブレーキ システムは、高性能磁石により最大 70% の運動エネルギーを回収できます。.

- 高級車の自動シート調整システムには、磁石付きの個別のモーターが 6 個から 14 個組み込まれています。.

- 自動車用マイクロモーターの磁石の世界的な需要は、2025 年までに 40 億個を超えると予測されています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

磁力の限界を押し広げる高品質マグネット

高品質磁石は永久磁石市場の最前線に位置し、究極の性能を要求する技術を実現することで52.10%の市場シェアを占めています。グレード間の差異は大きく、N54グレードのNdFeB磁石の残留磁化(Br)は1.48テスラを超え、標準的なN42グレードの磁石よりも約15%強力です。この強度向上により、エンジニアはより小型、軽量、そして効率の高いモーターを設計できます。例えば、ドローンでは、N45グレードではなくN52グレードの磁石を使用することで、軽量化とモーター効率の向上により飛行時間を最大10%延長できます。毎時60,000回転に達する高速産業用スピンドルでは、性能と安定性を維持するために高品質磁石が不可欠です。.

航空宇宙・防衛産業は、世界の永久磁石市場において、ミサイル誘導フィンや衛星部品に不可欠な350℃を超える高温でも動作可能な高品質サマリウムコバルト(SmCo)磁石を活用しています。積層型NdFeB磁石の開発は高周波用途における画期的な進歩であり、10,000rpm以上で動作するモーターの渦電流損失を最大50%削減しました。医療技術において、最新の3T MRIスキャナーの磁場強度は超伝導電磁石によって生成されますが、傾斜磁場コイルなどの部品の正確な位置決めには、1,000個を超える高品質永久磁石が使用されています。.

- 高品質の N55SH 磁石は、150°C の温度まで磁気特性を維持できます。.

- 磁気浮上式鉄道技術では、約 10 ミリメートルの浮上ギャップを完全に安定して実現するために高品質の磁石が使用されています。.

- 粒子加速器に必要な磁場の均一性は、数百個の正確に較正された高品質の四重極磁石を使用することで実現されます。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は、世界的に製造業の絶対的優位を固める

アジア太平洋地域は、市場の69.20%以上を占め、世界の永久磁石市場の紛れもない中心地です。この優位性は偶然ではなく、バリューチェーン全体において比類のないコントロールを活用した、中国を中心とした協調的な戦略の結果です。2024年、中国の希土類永久磁石の輸出量は過去最高の58,147トンに達し、その巨大な生産規模を実証しました。2024年の最初の4ヶ月間の中国の輸出先上位3位は、ドイツ(3,359トン)、米国(2,202トン)、韓国(1,936トン)であり、グローバルサプライチェーンへの深い統合を示しています。この産業力は、原材料の優位性と生産能力拡大に対する政府の継続的な支援という基盤の上に築かれています。.

中国以外にも、永久磁石市場における地域プレーヤーがエコシステムの強化に貢献しています。高性能磁石の主要エンドマーケットである日本は、2024年に過去最高の703MWの風力発電設備を導入しました。2024年の日本の風力発電による総発電量は約10.6TWhでした。先進エレクトロニクスの拠点である韓国と、新興の希土類元素供給国であるベトナムも、この地域の地位をさらに強化しています。その規模は驚異的で、需要を牽引する主要な新エネルギー車の生産台数は、2024年には950万台を超えました。生産能力へのさらなる投資により、このリーダーシップは予見可能な将来にわたって継続し、この地域は世界の永久磁石市場の主要な牽引役となるでしょう。.

欧州はサプライチェーンの自律化に向けた戦略的取り組みを加速

欧州は、重要原材料法などの戦略的イニシアチブを牽引役として、地域的かつ強靭な永久磁石市場の確立に積極的に取り組んでいます。画期的な出来事として、ソルベイが2025年4月にフランスのラ・ロシェルに新たな希土類処理ラインを開設し、中国以外では最大規模の分離施設を建設することが挙げられます。この施設は現在、年間4,000トンの分離酸化物を生産しており、2025年には磁石グレードの材料の生産を開始する予定です。ソルベイは2030年までに、これらの材料に対する欧州の需要の30%を満たすことを目指しています。自動車産業や再生可能エネルギーセクターの牽引により、欧州大陸の需要は継続的に増加しており、これらの取り組みは極めて重要です。.

永久磁石市場全体におけるエンドマーケットの需要は堅調です。英国では、2024年9月に実施された再生可能エネルギー入札において、約5.3GWの新規洋上風力発電設備の契約が締結されました。これは大型永久磁石の大きな需要源です。これらのプロジェクトは、131件の新規グリーンインフラプロジェクト全体で9.6GWという大規模な契約の一部です。中国製磁石の主要輸入国であるドイツは、自動車の主要生産国でもあり、大きな需要基盤を提供しています。現在、これらの需要拠点と新興の欧州生産能力を結び付け、より安全で自律的なサプライチェーンを構築することに焦点が当てられています。.

北米、国内磁石生産拠点を戦略的に再構築

北米は、国家安全保障とサプライチェーンのレジリエンスを最優先に考え、十分な資金を投じて永久磁石市場の国内展開戦略を綿密に実行しています。米国政府は財政面で重要な推進力となっており、国防総省は国内プロジェクトに積極的に資金を提供しています。2024年12月、国防総省はUcore Rare Metals Inc.の分離作業に対し180万米ドルの支払いを承認しました。これにより、この契約に基づく支払総額は230万米ドルとなります。これらの投資により、USA Rare Earthのオクラホマ工場は2025年までに年間1,200トンの生産能力を目指しており、具体的な生産能力の構築が進んでいます。.

カナダは同時に、永久磁石市場における処理能力の構築も進めています。2024年には、カナダ天然資源省がオンタリオ州キングストンにあるユーコア社の分離技術の商業化を支援するため、同社に420万ドルを投資しました。サスカチュワン州研究評議会の新しい処理工場は2024年に稼働を開始し、年間400トンのNdPr金属の生産を目指しています。さらに南に位置するメキシコでは、自動車産業が巨大な需要の柱となっており、2024年には過去最高の3,989,403台の軽自動車を生産しました。このうち、電気自動車の生産台数は2024年に約22万台に倍増し、この地域の統合的な需要構造を強化しています。.

戦略的投資と買収により永久磁石市場の競争環境が再編される

- USA Rare Earth が SPAC 経由で株式を公開: 2024 年 8 月、USA Rare Earth は Inflection Point Acquisition Corp. II との合併に関する正式契約を発表しました。これにより、同社の評価額は 8 億 7,000 万ドルとなり、オクラホマ州の施設の資金を調達するために株式を公開することになりました。

- Niron Magnetics が希土類元素を使用しない技術に 2,500 万ドルを確保: 2024 年 2 月、Niron Magnetics は、Samsung Ventures が主導し、Magna および Allison Transmission が参加した資金調達ラウンドで 2,500 万ドルを調達し、窒化鉄磁石の生産規模を拡大しました。

- オーストラリアン・ストラテジック・マテリアルズ、米国輸出入銀行から6億ドルの支援を受ける:

2024年3月、ASMはダボ希土類プロジェクト向けに最大約6億ドルの融資パッケージについて米国輸出入銀行から関心表明書を受け取りました。 - Ucore Rare Metals、カナダ政府から420万カナダドルを確保: 2024年2月、カナダ政府はCMRDDプログラムを通じて420万カナダドルを投資し、Ucoreがオンタリオ州で希土類分離技術を拡大できるよう支援しました。

- オーストラリア政府、ASMのダボ・プロジェクトに500万豪ドルの助成金を交付: 2024年10月、オーストラリア政府は、ダボ・プロジェクトでの生産開始に向けた取り組みを支援するため、オーストラリアン・ストラテジック・マテリアルズ社に500万豪ドルの助成金を交付し、永久磁石市場の成長をさらに後押ししました。

- ソルベイとサイクリック マテリアルズがリサイクル供給契約を締結: 2024 年 6 月、ソルベイは、サイクリック マテリアルズがリサイクルされた混合希土類酸化物を自社のラ ロシェル拠点に供給する契約を締結し、循環型経済の重要な原料を確保しました。

- Ucore が 240 万ドルの私募を完了: 2024 年 11 月、Ucore Rare Metals は、ルイジアナ州の施設の原料契約とエンジニアリングに資金を提供するため、仲介なしの私募により 2,401,665 ドルを調達しました。

- 米国国防総省が Ucore に 180 万ドルの支払いを授与: 2024 年 12 月、米国国防総省は、オンタリオ施設での REE 分離作業に関連するマイルストーンの完了に対して Ucore に 180 万ドルの支払いを承認しました。

- ASM社、カナダ輸出開発公社から4億豪ドルの支援を確保:

2024年、カナダ輸出開発公社は、ASM社のダボ・プロジェクトに対し、条件付きで4億豪ドルの融資を行うことを約束した。 - ソルベイがフランスで新生産ラインを開設: 2025年4月、ソルベイはラ・ロシェルの拡張生産ラインを正式に開設しました。これは、ヨーロッパで永久磁石用希土類元素の商業生産を開始するための戦略的投資です。

永久磁石市場のトップ企業

- TDK株式会社

- 信越化学工業株式会社.

- 大同特殊鋼株式会社.

- MPマテリアル株式会社.

- ライナス・レア・アース株式会社.

- 寧波雲盛株式会社.

- 北京中科三環ハイテク有限公司.

- VACUUMSCHMELZE GmbH & Co. KG (VAC)

- アーノルド・マグネティック・テクノロジーズ

- エレクトロン・エナジー・コーポレーション

- アダムスマグネティックプロダクツ社.

- 日立金属株式会社.

- その他の著名な選手

市場セグメンテーションの概要

磁石の種類別

- ネオジム鉄ボロン(NdFeB)磁石

- サマリウムコバルト(SmCo)磁石

- アルニコ磁石

- フェライト磁石

学年別

- 低グレード

- 中級

- 高級

製造工程別

- 焼結磁石

- ボンド磁石

- 射出磁石

- ホットプレス磁石

エンドユーザー別

- 自動車

- 家電

- 産業機器

- 航空宇宙および防衛

- 半導体

- 軍隊

- その他

流通チャネル別

- オンライン

- オフライン

- 直接販売

- 販売代理店

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアとニュージーランド

- ASEAN

- カンボジア

- インドネシア

- マレーシア

- フィリピン

- シンガポール

- タイ

- ベトナム

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |