リサイクルプラスチック市場:原料別(ペットボトル、プラスチックフィルム、合成繊維、硬質プラスチック・発泡体、その他);種類別(ポリエチレンテレフタレート(PET)、ポリエチレン(PE)-LPDE・HDPE、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)、ポリアミド(PA)、その他);リサイクル方法別(熱分解、熱圧縮、分散リサイクル、熱分解、その他);エンドユーザー別(包装、建築・建設、繊維、自動車、電気・電子機器、その他);地域別市場規模、業界動向、機会分析、2025~2033年予測

- 最終更新日: 2025年10月28日 | | レポートID: AA0423411

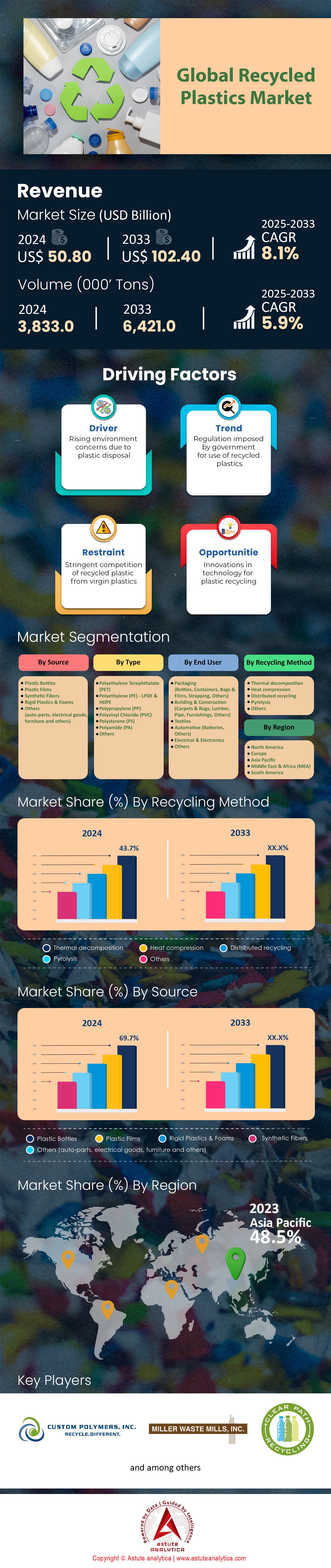

市場のスナップショット

リサイクルプラスチックの市場規模は、2025年から2033年の予測期間中に8.1%のCAGRで成長し、2024年の508億米ドルから2033年には1024億米ドルに増加すると予測されています。.

市場を形成する主要な調査結果

- 情報源によると、ペットボトルは市場シェアの69.7%を占めている。.

- タイプ別では、ポリエチレンテレフタレート(PET)がリサイクルプラスチック市場で54.9%以上の市場シェアを占め、トップを占めています。.

- エンドユーザーに基づくと、包装業界は 53.9% を超える市場シェアで、依然として市場最大のエンドユーザーとなっています。.

- アジア太平洋地域は、48.50% を超える市場シェアを有し、世界市場で支配的な地位を占めています。.

- リサイクルプラスチックの市場規模は、2024年の508億米ドルから2033年には1024億米ドルに増加すると予測されています。.

再生プラスチック市場における具体的な需要は、法的拘束力のある規制と大規模な企業調達に牽引され、加速しています。EUの生産者は、包装および包装廃棄物規制の要件を満たすために、2030年までに年間約540万トンのrPE、rPP、rPETを調達する必要があります。この数字は、規制の拡大に伴い、2040年までに年間1,150万トンに増加すると予測されています。米国では、カリフォルニア州が2030年までに飲料容器の再生素材使用率を50%にすることを義務付けるなど、州レベルの施策が地域的な需要を大きく牽引しています。.

大手ブランドオーナーは、サステナビリティ目標を着実かつ確実な需要へと転換させています。コカ・コーラ社は2023年に48万8000トンのrPETを使用しました。ユニリーバの年間消費量は16万4000トンを超えています。これらの量は、リサイクル業者が新規設備投資を行う上で必要な長期的な供給の確実性をもたらします。この需要をさらに強固にするために、新たな投資によって大幅な能力増強が行われています。例えば、エクソンモービルはテキサス州で計画している拡張工事により、2026年までに年間3億5000万ポンドの高度なリサイクル能力が追加される予定です。ウェイスト・マネジメント社も2024年に3つの新施設を建設し、2026年までに処理能力を100万トン増強する予定です。.

これらの具体的な数字は構造的な変化を示唆しています。需要はもはや投機的なものではなく、法的枠組みや企業のサプライチェーンに組み込まれています。再生プラスチック市場のステークホルダーは、世界有数の経済大国や企業が牽引する、明確かつ定量化された材料需要に応えています。これは、バリューチェーン全体にわたる将来の成長と投資のための安定した基盤を構築します。.

再生プラスチック市場の生産は大幅に拡大しており、世界のリサイクル能力は2022年以降30%増加し、2024年には年間3億5000万トンに達すると予想されています。この能力の伸びは特にアジアで顕著で、過去2年間で倍増しています。AI駆動型システムなどの選別技術の進歩により、選別されたプラスチック廃棄物の汚染率は2022年の5%から2%に低下し、多様な用途に適した高品質の再生材料につながっています。ケミカルリサイクルも大きく前進しており、現在では世界中で50の商業規模の工場が稼働しており、2022年の15カ所から増加し、年間合計300万トンのプラスチック廃棄物を処理しています。エネルギー効率も向上しており、メカニカルリサイクルプロセスでは、バージンプラスチックの製造に比べて60%のエネルギー削減が可能になり、再生材料の二酸化炭素排出量が削減されています。業界は2024年に5億トンのCO2排出を回避し、2,500億リットルの水を節約しました。これは2022年と比較してそれぞれ40%と30%の改善を示しています。.

世界各国の政府は、再生プラスチック産業を強化するための強力な取り組みを実施してきました。拡大生産者責任(EPR)プログラムは現在、OECD諸国の75%をカバーしており、2022年の60%から増加しています。その結果、プラスチック廃棄物の収集率が40%増加しました。欧州連合は、非再生プラスチック包装に1トンあたり800ユーロの税金を導入し、再生プラスチック市場の需要を25%押し上げました。一方、米国は再生プラスチックに対して1ポンドあたり0.20ドルの税額控除を導入し、メーカーによる消費が35%増加しました。リサイクルインフラへの投資が急増しており、中国は2022年以降150億ドルを投資してリサイクル能力を倍増させ、EUはリサイクル率を30%向上させるために100億ユーロを割り当てています。世界全体では、2024年までにリサイクル技術に250億ドルが投資され、2022年以降50%増加し、500万人の雇用を創出して、業界を新たな高みへと押し上げています。こうした取り組みは、消費者の需要、企業の行動、政府の支援が相まって推進されるプラスチックリサイクルの変革的な進歩を強調するものであり、業界の継続的な成長と環境への影響を保証します。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

新たなフロンティアがリサイクルプラスチック市場の状況を再定義する

市場はイノベーションの新たな段階に入りつつあり、これまで困難だった分野に大きな機会が生まれています。こうしたトレンドは、新たな高付加価値用途を生み出し、リサイクル材料を産業経済にさらに定着させる可能性を秘めています。.

- 繊維同士のリサイクルが商業的に勢いを増す: 高度な選別技術と化学リサイクル技術により、使用済み繊維を原料として活用する大きな可能性が解き放たれ始めている。溶解プロセスや酵素処理における革新により、ポリエステルと綿の混紡繊維などの分離が可能になり、古着を高品質のリサイクルポリエステル(rPET)やセルロース繊維へと転換できるようになった。企業はパイロットプロジェクトから一歩進み、年間数千トンの繊維廃棄物を処理できる商業規模の施設を設立している。これにより、ファッション業界に循環型経済が構築され、化石燃料由来のバージンポリエステルへの依存度を低減できる。

- 再生プラスチックが持続可能な建設の定番に: 建設業界では、耐久性、軽量性、そして費用対効果の高い建築資材を製造するために、再生プラスチックの採用がますます増えています。企業は、圧縮されたリサイクル不可能なプラスチック廃棄物から完全に作られた建築ブロックを生産しています。インフラ整備においては、再生プラスチックをアスファルト混合物に配合することで、耐久性が高くひび割れにくい道路を建設しています。さらに、再生ポリマーはデッキ、フェンス、枕木、防音壁などのプラスチック製木材の製造にも利用されており、従来の木材やコンクリートに代わる、腐食に強くメンテナンスの手間が少ない素材となっています。

食品グレードの承認急増により、高価値リサイクルプラスチック市場の需要が増加

需要を決定づける重要な要素の一つは、食品接触用途の再生プラスチックに対する規制当局の承認が急速に拡大していることです。米国食品医薬品局(FDA)は、2024年後半だけで24社以上の企業に異議なし通知(LNO)を発行し、食品・飲料包装への使用を承認しました。これらの承認はPETに限定されなくなり、2024年には、Circulus Holdings、NOVA Chemicals、Blue Polymersなどのメーカーによる再生HDPE、LDPE、LLDPE、PPも承認されました。この勢いは2025年も続いており、PureCycle Technologiesは、あらゆる食品タイプをカバーする再生ポリプロピレンでLNOを取得しました。.

この規制の承認により、高付加価値の食品グレードセグメントに特化した大規模な生産能力投資が可能になります。例えば、NOVA Chemicals社のインディアナ州新工場では、FDA準拠の再生LLDPEを年間1億ポンド以上生産する予定です。欧州食品安全機関(EFSA)も、新たなリサイクルプロセスを認可し、評価基準を改訂して承認手続きを簡素化することで、市場の発展を促進しています。これらの措置により、食品・飲料業界のブランドオーナーは再生材含有量の目標を達成する上で必要な安心感を得ることができ、再生プラスチック市場において高純度材料に対する強力かつ揺るぎない需要の流れが生まれます。.

電子機器および消費財業界が循環型素材の需要を牽引

包装材だけでなく、家電製品や耐久財における再生素材の需要も、再生プラスチック市場において大きな推進力となりつつあります。大手テクノロジー企業は現在、自社製品に相当量の再生素材を取り入れています。例えば、HP社は既にプリンターとコンピューターに累計10億ポンド以上の再生プラスチックを使用しています。Dell社は、2030年までに製品素材の半分以上を再生素材または再生可能素材で製造することを目指しています。これらのコミットメントを実現するには、数十万トンもの高品質な再生ポリカーボネート、ABS樹脂、その他のエンジニアリングプラスチックを調達する必要があります。.

この需要は、電子廃棄物リサイクルに特化したインフラへの投資を促進しています。Aurubis社は最近、ジョージア州に米国初のリサイクル工場を開設しました。これは8億ドル規模の施設で、年間18万トン以上の再生電子機器などの複雑な材料を処理できるように設計されています。企業が循環型製品の開発を進めるにつれ、長寿命製品における再生プラスチックの需要は増加するでしょう。この傾向は、従来の使い捨て包装への依存から再生プラスチック市場を多様化し、幅広い使用済み製品から回収された材料のための安定的で高価値な最終市場を創出します。.

セグメント分析

リサイクルプラスチックボトルが市場の優位性を築く:なぜシェアが 69.7% なのか?

プラスチックボトルは、再生プラスチック市場において69.7%という圧倒的なシェアを占めており、これは確立された回収インフラと経済的な実現可能性を証明しています。広く使用されている飲料ボトルや家庭用ボトルは、選別・処理が容易なため、リサイクルの有力候補となっています。自治体のリサイクルプログラムでは、ボトルの回収量が多く、比較的クリーンな流れであることから、他のプラスチック廃棄物と区別して、優先的に回収されるケースが多く見られます。多くの消費財企業は、再生素材を新しいボトルに取り入れることにますます力を入れており、安定した需要を生み出しています。この傾向は、ボトルに多く含まれるポリマーの種類が比較的均一であることにも起因しており、リサイクルプロセスが簡素化され、より予測可能な結果が得られます。ボトルリサイクルの長い歴史は、高処理能力を備えた堅牢な材料回収施設を育み、再生 ボトル 材料の安定的な供給に大きく貢献しています。さらに、持続可能性への取り組みにおいて、ブランドはボトル・トゥ・ボトルのリサイクルを重視することが多く、市場の需要を押し上げ、再生プラスチック市場におけるボトル・トゥ・ボトルの圧倒的なシェアをさらに確固たるものにしています。

- 高度な光学選別装置によりボトルの回収率が向上しています。.

- デポジット返還制度によりボトルの回収効率が向上しています。.

- 洗浄および剥離技術の革新により、リサイクルボトルの品質が向上します。.

PETがリサイクルプラスチック市場をリード、シェア54.9%:優位性を理解する

ポリエチレンテレフタレート(PET)は、その優れた特性と幅広い用途により、リサイクルプラスチック市場で圧倒的なシェアを占め、54.9%以上を占めています。PETは透明性、強度、バリア性に優れているため、プラスチック消費量の多い食品・飲料の包装に最適です。また、PETは大きな劣化なく複数回リサイクルできるため、コンバーターにとって価値と魅力を維持しています。企業の持続可能性目標と環境に優しい製品に対する消費者の需要に支えられ、新製品の製造においてrPET(リサイクルPET)が業界から強く求められています。バージンプラスチックの消費量を削減するための世界的な取り組みは、PETが日用品に広く使用されていることから、しばしばPETに重点を置いています。rPETの最終市場は、ボトルから繊維、ストラップに至るまで確立されており、リサイクル素材の安定した需要を確保しています。さらに、PETの脱重合技術の進歩により、高品質のリサイクル素材生産への新たな道が開かれ、リサイクルプラスチック市場におけるPETの主導的地位がさらに確固たるものになっています。.

- 繊維産業における rPET の需要の増加が注目されています。.

- PET の化学リサイクルの革新は急速に進歩しています。.

- PET 製品におけるリサイクル素材の使用に関する政府の義務付けが増加しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

包装業界はリサイクルプラスチックの最終用途で53.9%の市場シェアを占める

包装業界は、持続可能な包装ソリューションを求める消費者と規制当局の圧力の高まりを受け、再生プラスチック市場における最大のエンドユーザーであり、市場シェアの53.9%以上を占めています。ブランド各社は、環境への配慮を強化し、意欲的な持続可能性目標を達成するために、再生素材の積極的な活用を求めています。再生プラスチックはバージン素材の有効な代替品となり、企業の二酸化炭素排出量削減と化石資源への依存低減に貢献します。再生ポリマーは汎用性が高いため、硬質容器から軟質フィルムまで、様々な包装形態に組み込むことができます。リサイクル性を考慮した包装設計への投資は標準的な慣行になりつつあり、包装材料の循環型経済を促進しています。さらに、バージンプラスチックの価格が変動する状況では、再生プラスチックを利用することでコスト効率が向上する場合もあります。加工技術の継続的な革新により、再生プラスチックは包装用途に求められる厳格な品質・安全基準を満たすことが可能となり、再生プラスチック市場におけるこのセクターの重要な役割を確固たるものにしています。.

- 電子商取引の成長により、リサイクル包装の需要が加速しています。.

- パッケージの軽量化のトレンドとして、先進的なリサイクルポリマーが活用されています。.

- クローズドループパッケージングシステムの採用が増加していることが観察されています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

リサイクルプラスチック市場におけるアジア太平洋地域の優位性:市場シェア48.50%を調査

アジア太平洋地域は、活発な産業活動と人口増加に牽引され、再生プラスチック市場を48.50%という圧倒的なシェアでリードしています。例えば、中国はプラスチック廃棄物処理能力に多額の投資を行っており、数千のリサイクル施設を擁しています。インドでは、非公式の回収ネットワークが年間数百万トンのプラスチックを収集し、巨大な国内リサイクル産業を支えています。韓国はボトル・トゥ・ボトルのリサイクルを積極的に推進し、PET容器の高い回収率を達成しています。日本は高度な材料回収技術を活用し、混合プラスチックから最大限の価値を引き出そうとしています。この地域では、民間セクターによる斬新なリサイクル技術への投資が盛んに行われ、イノベーションと効率性が促進されています。東南アジア全域で、政府の取り組みにより新たなリサイクル工場の設立が支援され、処理能力が増強されています。いくつかのアジア諸国からの再生プラスチックフレークの輸出量は依然として多く、これは国内処理が堅調であることを示しています。この地域の主要ブランドオーナーは、自社製品の再生プラスチック含有量に関する野心的な目標を掲げています。プラスチックの再処理を専門とする多数の中小企業の存在も、全体の処理量に大きく貢献しています。さらに、シンガポールなどの国が採用している循環型経済政策は、リサイクルプラスチック市場の拡大に好ましい環境を作り出しています。.

- ベトナムでは、2025年までにプラスチックリサイクル能力が50万トン増加すると予測されている。.

- インドネシアはリサイクルの取り組みを通じて2025年までにプラスチック廃棄物を70%削減することを目標としている。.

- タイのプラスチック廃棄物発生量は250万トンで、2024年にはリサイクル率が60%に達する見込みだ。.

北米の再生プラスチック市場の進化:戦略的成長イニシアチブ

北米では、企業の持続可能性目標の高まりと技術の進歩に後押しされ、再生プラスチック市場が活況を呈しています。米国では、特に高度な選別のためのリサイクルインフラの整備に数億ドルが投資されています。カナダの拡大生産者責任プログラムへの取り組みは、回収量の増加を促しています。多くのアメリカの州では、包装材への再生素材の使用を優遇する政策を実施しており、需要を促進しています。この地域の企業は、特定のプラスチックの種類について閉ループシステムを構築するために提携を結んでいます。北米大陸全体の化学リサイクル施設への投資は、2025年までに数十億ドルに達すると予測されています。自動車や建設など、包装材以外の用途における再生プラスチックの需要は着実に増加しています。メーカーにとって、リサイクル性を高めるためのプラスチック設計の革新は重要な焦点です。HDPEプラスチックの回収率は一貫して上昇傾向にあります。業界と政府機関の協力により、リサイクル基準の調和が図られています。.

欧州の先駆的なリサイクルプラスチック市場:循環型経済の義務化

ヨーロッパは、厳格な規制と成熟した循環型経済の枠組みを特徴とする、再生プラスチック市場において確固たる地位を維持しています。ドイツは、世界でも最も高いプラスチック包装リサイクル率を誇り、60%を超えています。欧州連合(EU)のプラスチック戦略は、加盟国全体でリサイクル能力への多額の投資を促進しています。フランスは、リサイクルが容易でない包装に対する罰則を導入し、イノベーションを促進しています。英国は、歴史的に困難な廃棄物処理に対処すべく、軟質プラスチックの堅牢な回収システムを開発しています。スカンジナビア諸国は、化学リサイクルのパイロットプロジェクトで優れた成果を上げており、プラスチック廃棄物の新たな活用方法を模索しています。建設用および農業用フィルムにおける再生素材の需要は、ヨーロッパ大陸全体で着実に増加しています。異業種間の連携により、再生ポリマーの新たな用途が促進されています。バイオベースおよびリサイクル可能なプラスチックの研究開発への投資は優先事項です。いくつかのヨーロッパ諸国は、デポジット返還制度を導入し、飲料容器の回収を大幅に増加させています。.

リサイクルプラスチック市場におけるトップ10の動向

- PureCycle Technologies の資金調達: PureCycle Technologies は、高度なポリプロピレン リサイクル施設を拡張するために、2024 年初頭に多額の資金を確保しました。

- Origin Materialsへの投資: Origin Materialsは、リサイクル可能なプラスチックを含むバイオベースの材料プラットフォームに対して、2024年に多額の投資を受けました。

- Loop Industries とのパートナーシップ: Loop Industries は、2024 年に新しい PET リサイクル施設の建設に向けた大規模なパートナーシップを発表しました。

- Agilyx 戦略的投資: Agilyx は、化学リサイクル技術の導入を加速するために、2024 年後半に戦略的投資を確保しました。

- Plastic Energy の資金調達ラウンド: Plastic Energy は、ヨーロッパでの高度なリサイクル事業を拡大するために、2025 年に資金調達ラウンドを完了しました。

- Brightmark Energy の拡張: Brightmark Energy は、2024 年にプラスチック再生施設の拡張のために多額のプロジェクト資金を調達しました。

- Valtris Specialty Chemicals の買収: Valtris Specialty Chemicals は、2024 年初頭に持続可能なプラスチック添加剤に重点を置く企業を買収しました。

- Ineos Styrolution とのパートナーシップ: Ineos Styrolution は、2024 年にポリスチレンリサイクル工場向けの新たな投資パートナーシップを発表しました。

- リサイクル テクノロジーの資金増額: リサイクル テクノロジーは、新しいリサイクル ソリューションを開発するために、2025 年に大幅な資金増額を受けました。

- Encina Development Investment: Encina Development Group は、2024 年に高度な循環型経済施設への多額の投資を確保しました。

リサイクルプラスチック市場の主要企業:

- B&Bプラスチック

- B. シェーンベルク&カンパニー.

- クリアパスリサイクル

- カスタムポリマーズ株式会社.

- エンビジョンプラスチックス

- グリーンラインポリマー

- グリーン・オー・テック・インディア

- ジェイプラス

- クーサコスキグループ株式会社

- KWプラスチックス株式会社.

- MBAポリマーズ株式会社.

- ミラー・ウェイスト・ミルズ

- リサイクルプラスチック株式会社.

- プラスチパック・ホールディングス

- リサイクルスSA.

- セラフィムプラスチックス

- ウルトレPET LLC

- ヴェオリア

- その他の著名な選手

市場セグメンテーションの概要

出典別

- ペットボトル

- プラスチックフィルム

- 合成繊維

- 硬質プラスチックおよび発泡体

- その他 (自動車部品、電化製品、家具など)

タイプ別

- ポリエチレンテレフタレート(PET)

- ポリエチレン(PE) - LPDEおよびHDPE

- ポリプロピレン(PP)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)

- ポリアミド(PA)

- その他

リサイクル方法別

- 熱分解

- 熱圧縮

- 分散型リサイクル

- 熱分解

- その他

エンドユーザー別

- 包装(ボトル、容器、袋、フィルム、バンド、その他)

- 建築・建設(カーペット・ラグ、木材、パイプ、家具、その他)

- 繊維

- 自動車(バッテリー、その他)

- 電気・電子

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- マレーシア

- フィリピン

- シンガポール

- タイ

- インドネシア

- ベトナム

- カンボジア

- その他のASEAN諸国

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |